オリジナル | Odaily Planet Daily (@OdailyChina)

著者 | Nan Zhi (@Assassin_Malvo)

昨日のアメリカ大統領選挙でトランプ氏が勝利し、ビットコインが史上最高値を突破し最高値76,400USDTを記録し、仮想通貨市場も全体的に上昇しました。米国選挙はビットコインスポットETF、イーサリアムスポットETFに次ぐ最も重要なイベントであるが、選挙後、連邦準備理事会の利下げペースはマクロレベルでの数少ない核心問題の一つとなっている。

今週金曜日の午前3時に、FRBは今回の金利決定を発表します。今後数か月以内に大きなリリースはありますか? Odailyはこの記事で各当事者の見解を要約する。

11月の25ベーシスポイント利下げは確実

市場は25ベーシスポイントの利上げを織り込んでいる

まずデータ面ですが、CME Fed Observation によると、 FRB は 11 月に 25 ベーシスポイントの利下げを完全に織り込んでおり、その確率は現在 96.8% と報告されています。

ゴールデン・テン報告書によると、パウエル連邦準備制度理事会議長が以前、合理的な利下げ率は25ベーシスポイントであるべきだと述べたこと、非農業部門の雇用が大幅に弱まったものの、過去2か月の経済指標が比較的安定していることを考慮すると、 10月は比較的一時的な要因が大きかった。したがって、今週のFRBの25ベーシスポイントの利下げは、さらなる50ベーシスポイントの利下げや利下げなしではなく、依然として高い確率で行われます。

トランプ大統領勝利後の拡張的財政政策の影響

JPモルガンのアナリスト、デービッド・ケリー氏は火曜日、たとえ選挙がその前に行われたとしても、連邦準備理事会が金曜日の金利決定で25ベーシスポイントの利下げを行うのはほぼ確実だと述べた。しかしケリー氏はさらに、トランプ氏が今週の米大統領選に勝てば、 FRBは早ければ12月にも緩和サイクルを停止する可能性があり、トランプ氏の拡張的な財政政策計画がインフレを押し上げ、金利低下を阻止するだろうと述べた。

ケリー氏は「トランプ大統領が選挙に勝てば、より拡張的な財政政策を採用するだろう。貿易戦争が勃発し、赤字が拡大し、金利も上昇する可能性がある」と指摘した。

12月利下げはまだ保留中

前のセクションでケリー氏が述べたように、トランプ氏は当選後に市場経済とインフレを変えることになるだろう。エドモンド・ロスチャイルド・グループのアナリストは、トランプ政権下で米国のインフレ率が急速に上昇する可能性があるとメモで述べた。具体的には、貿易関税のリスクと不法移民労働者を強制送還する脅威により、米国のインフレが上昇する可能性がある。こうした要因はインフレ抑制に向けたFRBの取り組みに課題をもたらす可能性がある。 「トランプ大統領の計画がインフレに及ぼす影響が明らかになるにつれ、FRBは最新の報告書で予想されている100ベーシスポイントの利下げの一部から後退する可能性が高い」と彼らは述べた。

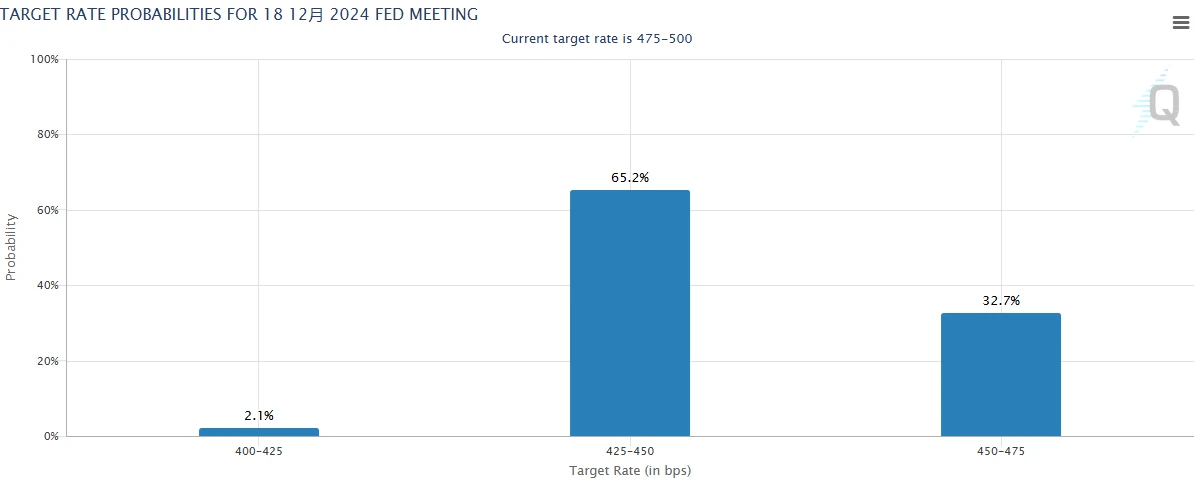

CME Fed Watchのデータによると、12月に450〜475ベーシスポイントを維持する確率は32.7%、さらに金利を425〜450ベーシスポイントに引き下げる確率は65.2%、12月までに利下げする確率は2.1%となっている。さらに25ベーシスポイント。

ノルデア銀行は、米大統領選でトランプ氏が勝利し、共和党が上下両院を制する可能性が最も高いことから、市場はトランプ氏の選挙公約のほとんどが実現すると予想するはずだと分析した。

FRBは現在の金利が制限的であると考えているため、今夜と12月に自動的に25ベーシスポイント利下げする可能性がある。現在の力強い経済発展が続けば、トランプ大統領の勝利の影響と相まって、FRBは間もなく、こうした先制利下げが必要であるという確信が薄れるはずだ。

トランプ大統領の政策がインフレに及ぼす影響がCPI統計に現れるまでにはしばらく時間がかかるだろうが、来年初めには雇用増加と移民減少への影響が見え始めるはずだ。 FRBが最終的にいつ利下げ停止を決定するかは分からないが、ハト派寄りのFOMCが納得する前に来年3月にさらに25ベーシスポイント利下げする可能性が最も高いが、2025年の利下げは不可能だが、これもまた巨大だ。

中期的にはどうなるでしょうか?利下げは完了に近づいている可能性がある

ファンド管理会社ナベリエは、 FRBは市場金利に逆らうことを好まないため、予想される今回の利下げが最後の利下げになる可能性があると述べた。しかし、具体的な状況は金曜日のFOMC声明とパウエルFRB議長の記者会見に依拠している。

多くの関係者がFRBによる中期利下げは終了したと信じているだけでなく、市場データも同様の傾向を示している。金利先物トレーダーらは引き続き、FRBが今週と12月に25ベーシスポイント利下げを行うと予想しているが、現在はFRBが2025年上半期に2回の25ベーシスポイント利下げを行った後、利下げを停止する可能性があると予想している。ファンド金利の目標範囲は 3.75% ~ 4% に縮小されます。

トランプ大統領の勝利と利下げペースの背後にある根本的な論理

なぜトランプ氏の勝利が最終的に景気減速、さらには利下げの停止につながるのでしょうか? CICC は調査報告書の中で次のように詳細に説明しています。

調査報告書は、2024年第3四半期の米国の実質GDPが前期比年率換算で2.8%となり、市場予想の3.0%をわずかに下回り、2024年の3.0%をわずかに下回ったと指摘した。第 2 四半期ですが、それでも目を引く答えです。

項目別にみると、個人消費支出が堅調であり、設備投資も拡大しており、輸出や政府支出も加速しており、米国の経済成長は依然として健全であることが示されている。不動産投資や建設投資は相対的に低迷しており、依然として高金利の抑制効果が残っている。さらに、第 3 四半期にはインフレ率がさらに低下し、米国経済が軟着陸に向かっていることがわかります。 CICC は、FRB が当面大幅な利下げを行う必要はないと考えている。

共通の想定シナリオの下では、CICCはFRBが利下げを継続するものの、そのペースは遅くなり、終点(中立)金利も基本ケースの4%よりも高くなる可能性があると予想している。

極端な仮定のシナリオでは、政策立案者がインフレ率が5%を超える水準に戻ることを容認する可能性は低いため、FRBの姿勢は「タカ派」に転じ、2025年に利上げを再開するだろう。インフレ抑制には一般に名目政策金利がインフレよりも高い(つまり、実質政策金利がプラスである)ことが必要であることを考慮すると、これはFRBが2025年に金利を75〜100ベーシスポイント引き上げる必要がある可能性があることを意味する。