作成者: ステラ L ( stella@footprint.network )

データ ソース: Footprint Analytics パブリック チェーン調査ページ

2024年11月、ブロックチェーン業界はついに「大強気市場」市場を迎え、ビットコインは価格の新高値を更新し続け、同時にその市場価値が市場を超えようとしていた。主要な伝統資産である銀の価値。同時に、イーサリアムも力強い回復を経験し、アルトコインも大幅な反発を経験しました。ビットコイン レイヤー 2 は力強い成長を維持していますが、イーサリアム レイヤー 2 の成長は、ますます激化する競争に直面して比較的緩やかです。

このレポートのデータは、Footprint Analytics のパブリック チェーン調査ページから取得したものです。このダッシュボードには、パブリック チェーン分野を理解するための最も重要な統計と指標が含まれ、リアルタイムで更新される使いやすいダッシュボードが提供されます。

市場概要

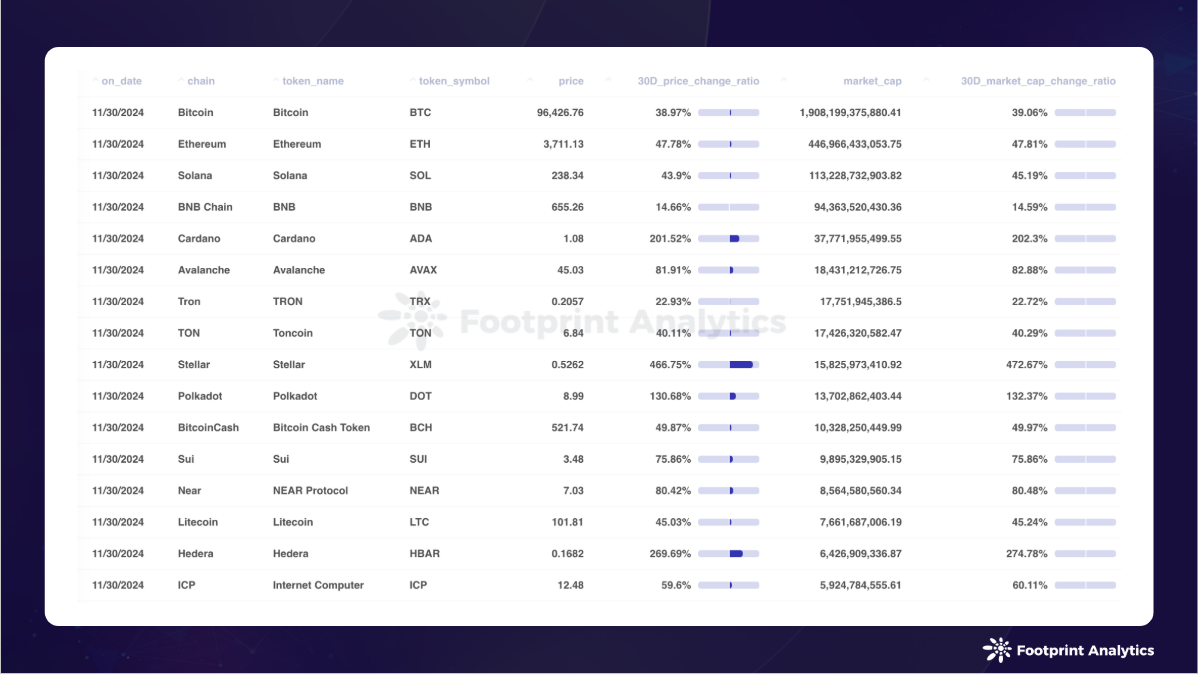

11月の仮想通貨市場は歴史に名を刻み、 ビットコインは69,386ドルから96,427ドルまで39.0%上昇と驚くべき上昇を見せた。 イーサリアムもこれに続き、47.8%上昇し、2,511ドルから3,711ドルまで上昇した。ビットコインの傑出したパフォーマンスにより、その市場価値は銀やサウジアラムコの市場価値を上回り、11月23日に10万ドルの水準に近づいて以来、 世界資産の中でしっかりと7位にランクされている。

米国の選挙結果は仮想通貨市場の成長の触媒として機能し、包括的な仮想通貨の立法と規制の監視に影響を与える可能性があります。市場は、特にミームコイン、分散型人工知能(deAI)プロジェクト、分散型科学(DeSci)などの人気セクターのパフォーマンスにおいて、これに前向きに反応しています。

広範な金融市場も堅調に推移した。米国の税制改革や規制緩和への期待から金融セクターが株高を主導した。しかし、米国が関税を引き上げる可能性があるとの懸念から人民元が圧迫される一方、選挙関連の不確実性の後退を受けて金価格は下落するなど、国際市場では多少の変動があった。

レイヤー1

2024 年 11 月、ブロックチェーンの市場総額は 41.1% 増加して 2 兆 8,000 億米ドルになりました。ビットコインはシェア68.1%で優位性を維持しているが、アルトコインも同月のパフォーマンスが同様に好調だったため、このシェアは10月の70.1%から低下した。イーサリアムは減少傾向を反転させ、市場シェア15.9%(絶対値では0.6%増)に達し、一方ソラナはBNBチェーンを上回り、シェア4.0%に達しました。

ビットコインが記録的な価格を更新し続ける中、アルトコインは目覚ましいパフォーマンスを見せています。ステラ (XLM) が 466.8% の上昇で首位に立ち、次いでヘデラ (HBAR) が 269.7% の上昇、カルダノ (ADA) が 201.5% の上昇、ポルカドット (DOT) が 130.7% の上昇で続きました。中でもステラ社の急騰は、同社の国境を越えた送金インフラとCBDC機能に対する市場の注目の高まりを大きく反映しており、米国選挙後の規制枠組みの明確化への期待が影響している可能性がある。

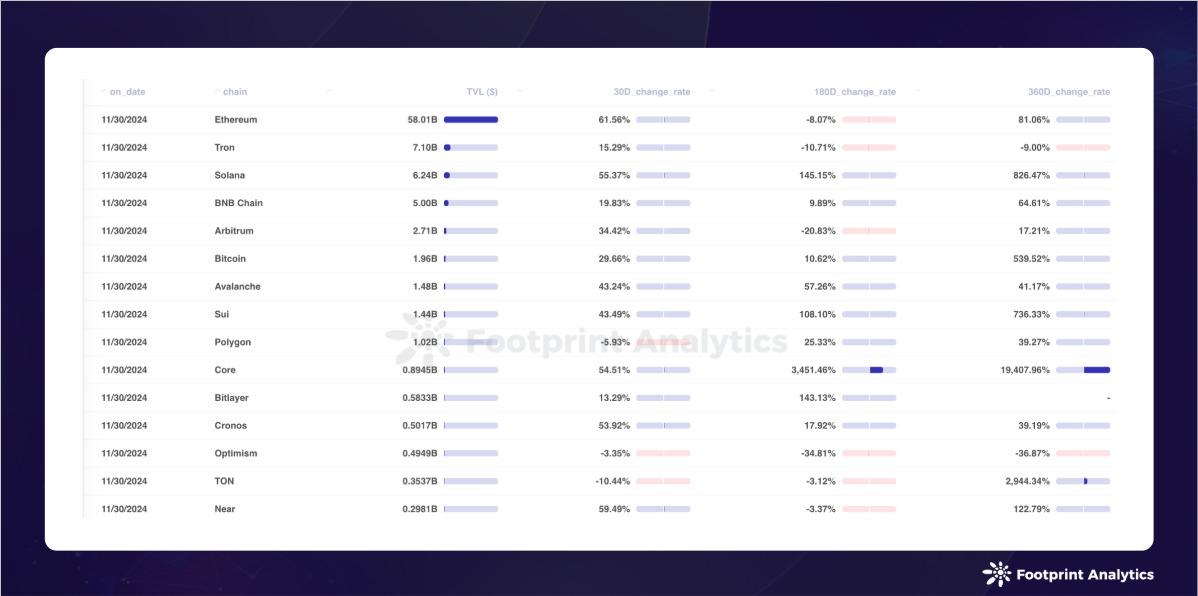

DeFi分野のTVLは11月に43.0%増加して908億ドルとなった。イーサリアムが61.6%増で成長を牽引し、 トロンとソラナがそれぞれ2位と3位にランクインした。 TVLによる上位15チェーンのほとんどが成長を遂げた一方で、米大統領選挙後にポリマーケットが資金流出を経験したため、 ポリゴンは5.9%下落した。 Telegram ゲームとミームの活動が勢いを失う中、10 月からの TON の減少傾向は続いています。

Moveテクノロジースタックブロックチェーンは強い勢いを維持しています。スイは、有名な金融機関フランクリン・テンプルトンとの戦略的提携に達するとともに、トークン価格と時価総額の点で新高値を記録した。 Aptos は、ミーム起動プラットフォーム Emojicoin を通じてオンチェーン アクティビティの成長を推進しています。 Movement はメインネットを立ち上げようとしていますが、そのテストネット データは非常に印象的です。Movement Explorerによると、660 万以上のアカウントと 1 億 5,300 万件以上のトランザクションがあります。

ステーブルコインは依然として舞台の中心にあるセクターの1つです。 USDSは、最初の主要なDeFiネイティブのステーブルコインとしてSolanaで開始されましたが、リップルはニューヨーク金融サービス局(NYDFS)からRLUSDの承認を得るまでに近づいていると伝えられています。ステーブルコインの影響力が拡大し続ける中、業界は一部の企業が独自のブロックチェーンを発行するかどうかに注目している。テザーのパオロ・アルドイーノ最高経営責任者(CEO)は業界の懸念に対し、自社は中立を保ち、独自のブロックチェーンを立ち上げないとツイートした。

ビットコインレイヤー2とサイドチェーン

2024 年 11 月、 ビットコイン レイヤー 2 とサイドチェーンは大幅な成長を達成し、TVL 総額は 24 億ドルに達し、10 月から 34.6% 増加しました。主要プラットフォーム間でビットコインの流動性をめぐる競争が激化している。

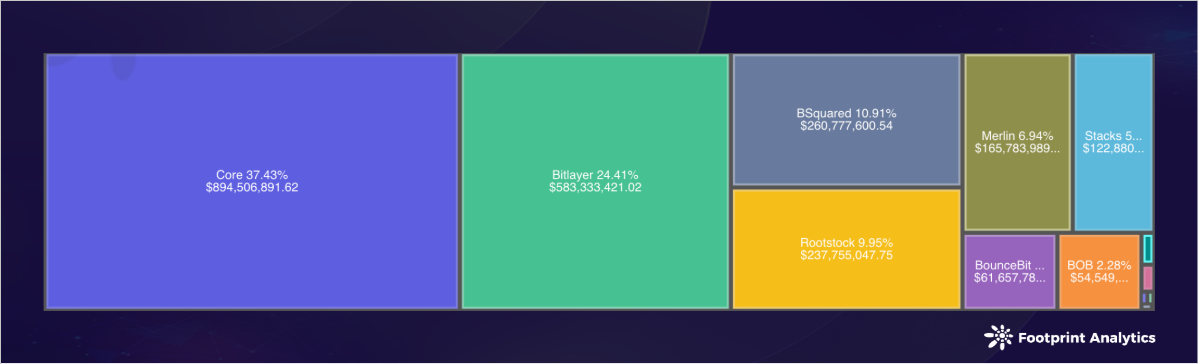

Core は市場リーダーとしての地位を強化し、TVL は 55.7% 増加して 8 億 9,000 万米ドルとなり、市場シェアは 37.4% に拡大しました。この成長は、二重担保とリキッド・ビットコイン・ステーキング(LstBTC)を導入した11月のFusionアップグレードによって後押しされ、ユーザーはCoreのBTCfiプラットフォームで流動性を維持しながらより高い利回りを獲得できるようになった。

Bitlayer は TVL 5 億 8,000 万ドルで 2 位を維持しましたが、市場シェアは 24.4% に低下しました。 BSquared は成長を続け、TVL で前月比 53.1% 増の 2 億 6,000 万ドルとなり 3 位に躍り出ました。一方、 Rootstock はTVL 2 億 4,000 万ドルで 4 位にランクされました。

BTCfi プロジェクト レベルでは、Pell Network が TVL で 4 億ドルを誇るリーダーであり、続いて Avalon Finance (ビットレイヤーおよびコア) と DeSyn (ビットレイヤー) が複数のチェーン全体で好調なパフォーマンスを示しており、それぞれ TVL で 2 億ドルを超えています。

イーサリアムレイヤー2

2024年11月、 イーサリアムレイヤー2ソリューションの合計TVL(正規ブリッジング部分)は275億ドルに達し、10月から2.0%増加し、引き続きビットコインスケーリングソリューションの成長率に後れをとりました。

Arbitrum One はTVL 113 億ドル、市場シェア 41.0% でリーダーの地位を維持しましたが、Base は Farcaster ベースのソーシャル ミームのおかげで TVL 51 億ドル、シェア 18.6% でオプティミズムを上回り 2 位になりました。導入プラットフォーム AI エージェントの作成および導入プラットフォームである Clanker および Virtuals Protocol のアクティビティが急増しました。一方、オプティミズムの市場シェアは17.3%に低下した。

Starknet TVL は 5.1% 増加し、Blast を上回り 4 位になりましたが、Blast は引き続き減少し、14.5% 減少しました。 Starknet の成長は、11 月 26 日の STRK ステーキングの開始と、CEO の Eli Ben Sasson の次の四半期の業績の大幅な改善の約束によって促進されています。一方、World Chain は好調で、TVL は 131.4% 増加して 5 億 7,000 万ドルとなりました。

11月、世論の圧力にさらされていたイーサリアム財団は、核となる価値観と資金調達戦略の概要を明らかにするとともに、2024年の報告書を発表することで財務の透明性を強化した。 Vitalik Buterin 氏は、レイヤー 2 のスケーラビリティを強化する DAS の実装や、ENS から消費者決済までの多様なアプリケーションをサポートするインフラストラクチャの改善など、イーサリアムの将来の開発を強調しました。

ブロックチェーンゲームのパブリックチェーン

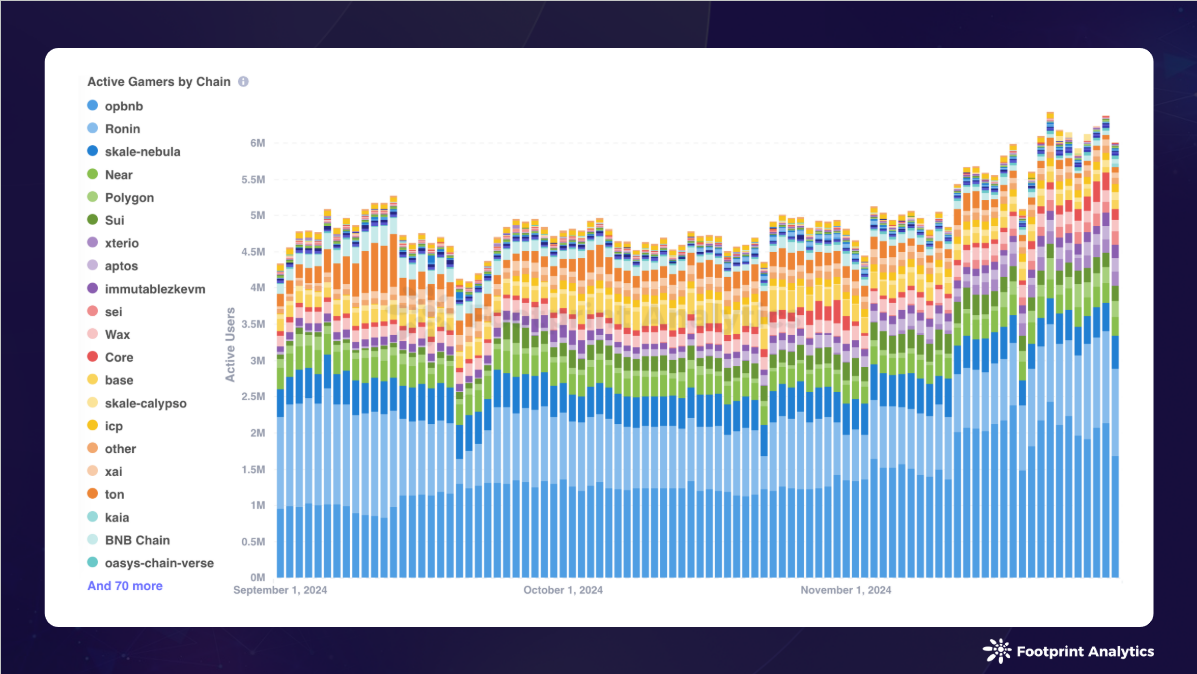

11 月には、アクティブなブロックチェーン ゲームの数は 4.6% 増加して 1,696 となり、 BNBチェーン、 ポリゴン、 イーサリアムがそれぞれ 20.9%、15.4%、13.4% のシェアを獲得し、市場のリーダーシップを維持しました。

ユーザーエンゲージメントパターンには新たな変化があり、opBNB、 Ronin 、Nebula (SKALE) が先頭に立ち、平均デイリーアクティブユーザー (DAU) はそれぞれ 180 万人、90 万人、40 万人となっています。 OpBNB の DAU は 46.1% 増加しました。これは SERAPH: In The Darkness と MEET48 に加え、BNB チェーンから opBNB への一部のゲームの移行によって促進されました。一方、Ronin は新しいゲーム Fableborne の発売と Lumiterra の新たな成長により、力強い回復を示しました。

Telegram ベースのゲームはさまざまな結果を示しています。 TON のエコシステムは DAU が 41.9% 減の 116,400 となり、課題に直面していますが、Sui は主に BIRDS の成功と重要なユーザー維持指標のおかげで、DAU が 23.1% 増の 233,300 となり、その傾向に逆行しました。

データに関する詳細な洞察については、「 2024 年 11 月のブロックチェーン ゲーム調査レポート: 強気市場の支援の下での GameFi のブレークスルーへの道」を参照してください。

資金調達状況

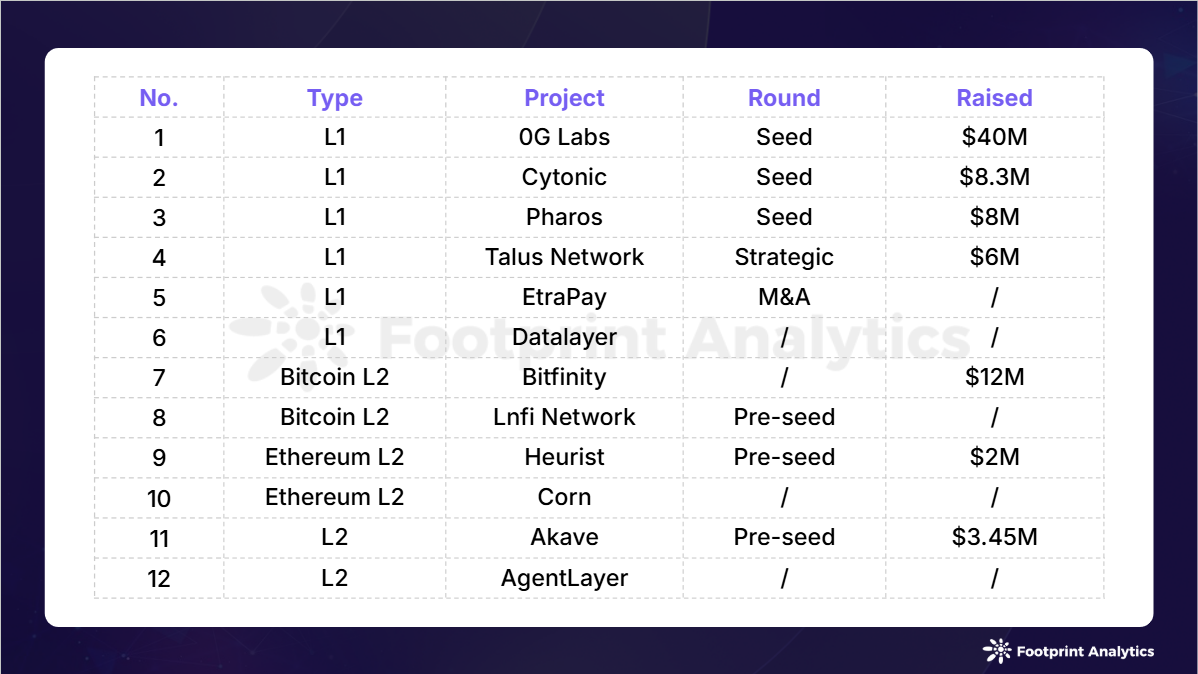

2024年11月には、ブロックチェーン分野で12件の資金調達イベントが記録され、総額は7,980万米ドルとなり、10月から23.3%減少し、8月以来最低の月間数となった。このうち5件の事件では、具体的な資金調達額は明らかにされていない。

Zero Gravity Labs (0G Labs) は今月最大の資金調達先となり、4,000 万ドルのシードラウンドと 2 億 5,000 万ドルのトークン購入約束を発表しました。同社は、モジュラーブロックチェーンプロバイダーとしての当初の位置付けから、チェーン上に AI アプリケーションを構築するための分散型 AI オペレーティング システム (dAIOS) を開発する暗号 AI スタートアップとしての位置付けに方向転換しました。

今月、Cytonic、Pharos、Talus Network、EtraPay、Datalayer など、いくつかのレイヤー 1 ブロックチェーンが資金提供を受けました。特に、Ava Labs が構築したマネージド ブロックチェーン サービス プロバイダーである AvaCloud が EtraPay を買収し、著名なプライバシー技術専門家チームと革新的な暗号トークン標準 Encrypted ERC (eERC) を獲得しました。

レイヤ 2 エコシステムは引き続き投資活動を維持しており、ビットコイン レイヤ 2 の Bitfinity と Lnfi Network、イーサリアム レイヤ 2 の Heurist と Corn、その他のレイヤ 2 プロジェクト Akave と AgentLayer を含む 6 つのプロジェクトが新たな資金調達ラウンドを受けています。