著者:Zuo Ye

- YBS のネイティブ収入は非米国債務ベースであり、たとえば、BTC/ETH/SOL 誓約書など、より純粋なオンチェーン資産が使用されます。

- YBS「レゴ」の組み合わせ、Pendleはまだ始まりに過ぎず、チェーン上にUSDTが出現するまで、YBSをサポートするにはより多くのDeFiプロトコルが必要です。

- 決済商品は技術的に難しくなく、利息が付く商品も顧客を獲得しやすいのですが、最大の難しさはコンプライアンスと事業拡大にあります。 USDT/USDC の場合でも、支払いはバックグラウンド決済における「ミドルウェア」の役割であり、取引媒体として直接使用されることはほとんどありません。

100日以内に、株式、債券、通貨はすべて三重の打撃を受け、法定通貨秩序は崩壊を加速した。

2008 年の金融危機により、ビットコインを信じる人々が最初に誕生しました。 2025年の法定通貨システムの「自殺」は、オンチェーン・ステーブルコイン、特に米ドル以外の非完全準備金型利付ステーブルコイン(YBS、利回りステーブルコイン)の成長も促進するだろう。

しかし、非完全準備金ステーブルコインはまだ理論上のものであり、2022年のルナUST崩壊の余波はまだ残っていますが、資本効率に牽引され、部分準備金ステーブルコインが確実に市場の主流になるでしょう。

米ドル以外のステーブルコインはまだ試験段階にあり、米ドルの国際通貨としての地位は依然として広く認識されている。人民元は、産業能力と雇用を維持するために、積極的に大規模な国際化は行わず、米ドルの置き換えは非常に長いプロセスとなるだろう。

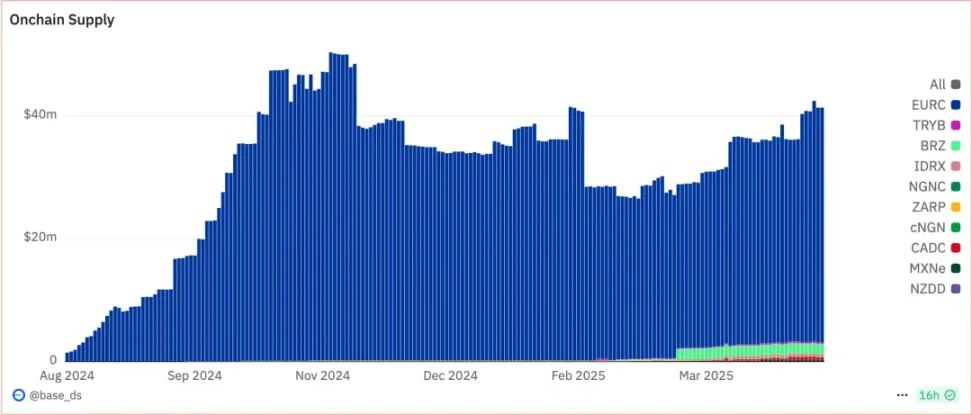

画像の説明: 米ドル以外のステーブルコイン、画像ソース: https://dune.com/base_ds/international-stablecoins

上記の2点を踏まえ、本稿では主に既存ステーブルコインの最新段階、すなわち米ドルベースの完全予約型オンチェーン・ステーブルコインシステムであるYBSの全体像を考察する。これにはポスト米ドル非完全予約型ステーブルコインの基本的な姿が含まれている。

通貨発行益は、国内的にはインフレ(一般的には負債ではない国内債務として知られています)として現れ、対外的には米ドルの潮汐サイクルとして現れます。

トランプ大統領、ドル覇権を放棄

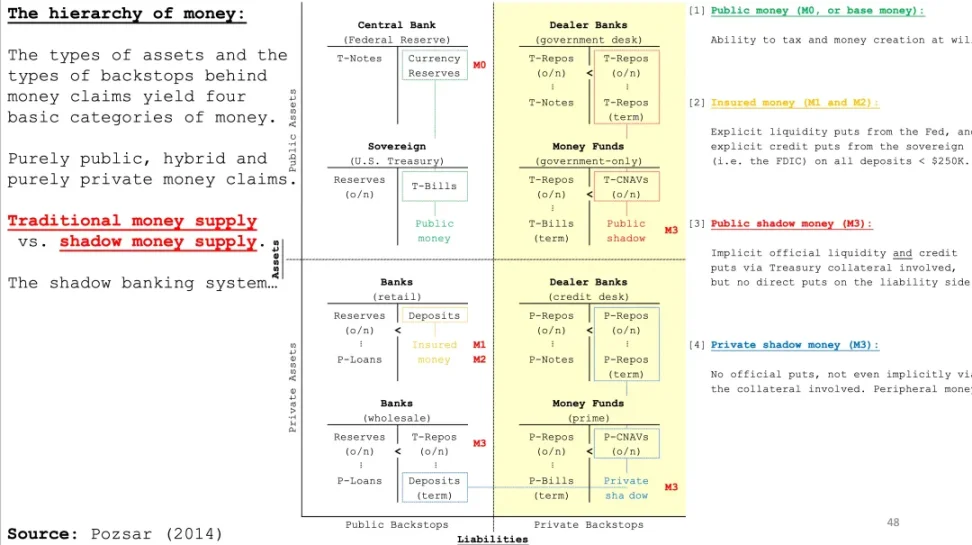

技術的な観点から見ると、米ドルの発行は連邦準備制度と財務省の間のカウンタートレードであり、財務省は商業銀行の信用関係を利用して貨幣乗数を拡大し、M0/M1/M2/M3などの異なる統計レベルの貨幣循環を生み出します...

この発行モデルでは、米国債(T-Bill、T-Note、T-Bond)が長期と短期に分割され、米ドルの緩やかなインフレと短期的な通貨の安定が維持されます。米国の債務金利は金融界全体の価格設定基準となり、米ドルは世界通貨となる。その代償は、米国の対外赤字と、さまざまな国のドルへの依存である。

コストは常に双方向です。アメリカの唯一の産物は実は米ドルそのものであり、世界中の国々は米ドルを入手し、それを購買力に変換する必要がある。

米ドルの購買力は長期的には下落し、トランプ大統領の意志には影響されないだろう。各国は取引仲介コストを最小限に抑えるために米ドルを入手する必要があります。物々交換は不可能ではありませんが、米ドルを直接使用する方がコスト効率が高くなります。

苦労して稼いだ米ドルは、購買力を維持し、次の段階で米国への輸出の競争力を維持するために、生産または金融裁定取引のいずれかに迅速に費やす必要があります。

現在、このサイクルはトランプ大統領のシュレーディンガーのような関税制度によって混乱させられている。トランプ大統領は関税を引き上げ、パウエル議長に金利引き下げを迫っている。各国はもはや米ドルを保有することを望まず、米国債券市場から逃げ出しており、米ドル/米国債はリスクの高い資産に変わりつつある。

画像キャプション:米ドル操作プロセス、画像提供:Pozsar

米ドルの緩やかなインフレは、さまざまな国から通貨発行益を集める手段です。すべての国が米国債を保有するか、部分的に投資することを義務付けた場合にのみ、米ドル自体へのダメージを軽減できる。

次のシナリオを想定します。

- アリスは、劣悪な労働環境で苦労して現金 1,000 ドルを稼ぐ繊維労働者です。

- ボブは米国の債券セールスマンです。アリスは短期、中期、長期の米国債にそれぞれ 100/200/200 ドルを投資し、残りの 500 ドルを拡大再生産に投資します。

- ボブはアリスが購入した債券を担保として、100 倍のレバレッジを追加し、銀行でシンディから 50,000 ドルを借り入れます。

- ボブは不動産に 25,000 ドル、Mag7 株に 20,000 ドル、残りの 5,000 ドルをアリスの新しいバッグに費やします。

上記のサイクルでは、アリスの動機は労働を米ドルと交換し、再生産と米国債を利用して減価に抵抗することです。ボブの動機は米ドルを回収し、米国債の資産価値を拡大することです。シンディの動機は、リスクのない米国債を集めて手数料を稼ぐことです。

危険は2つあります。まず、アリスが 1,000 ドルすべてを米国債に投資すると、ボブとシンディは着るものがなくなり、500,000 ドルではパン一切れさえ買えなくなります。第二に、ボブが保有する米国債はドルを借りるための無リスクの担保として使用できないため、シンディは失業し、ボブはアリスのバッグを買うことができず、ズボンしか買えません。アリスは拡大再生産の喪失にも直面することになる。

一度矢が放たれたら、後戻りはできません。トランプがドル覇権を放棄した後、ドルが全世界から集めた通貨発行益もルナ-米国債のデススパイラルに直面することになるが、それにはもっと時間がかかるだろう。

それどころか、断片化された世界貿易と金融システムは暗号通貨の「グローバル化」の触媒となっている。権力の中心を抱くと、障害物が一つだけ生じます。ビットコインの米国債務化はビットコインに損害を与えないが、暗号通貨のドル化はビットコインを消滅させるだろう。

さらに興味深いのは、今後、世界経済システムのショックにより、ステーブルコイン間の攻防が続くだろうということです。ますます断片化が進む世界には、結びつきを強める言語と鎖を越えた橋が常に必要となる。グローバル裁定取引の時代は、必然的にオンチェーン・ステーブルコインの形で到来するでしょう。

悲しいカエルは人々を楽しませ、面白い人々は世界を変えます。なぜそうなるのか説明しましょう。

尻尾が犬を振り回す、ステーブルコインが変動の激しいコインを駆逐する

暗号通貨の時価総額は「偽物」であり、ステーブルコインの発行は「本物」である。

2.7兆ドルの暗号通貨の時価総額は暗号通貨市場の「キャパシティ」の感覚に過ぎず、2,300億ドルのステーブルコインは少なくとも実際の準備金によって裏付けられているが、60%のUSDT準備金は疑問視されている。

DAI または USDS の USDC 化により、オンチェーン資産に基づく十分または過剰なステーブルコインは事実上消滅しました。実質的な準備金のもう一つの側面は資本効率、つまり貨幣乗数の大幅な減少です。発行される 1 ドルごとに、1 ドルのステーブルコインがオフチェーンで 1 ドルの国債の購入とオンチェーンでの借り入れに使用され、最大 4 回の再発行が可能です。

対照的に、BTC と ETH の価値は「無から創造」され、それぞれ 84,000 ドルと 1,600 ドルの価値があります。米ドルと比較すると、暗号通貨のM0はBTC+ETH、つまり1,985万BTCと1億2,068万ETHとなるはずです。 M1には2,300億ドルのステーブルコインが追加され、質入れと貸付関係に基づくYBSの再発行とDeFiエコシステムは、統計的尺度に応じてM2またはM3を構成する。

このプレゼンテーションは、時価総額や TVL よりも暗号通貨市場の現状をよりよく反映します。 BTC の市場価値を計算することは、それを USDT または USD に完全に交換することができず、市場に十分な流動性がないため、実用的な意味がありません。

暗号通貨市場は「逆転した」市場であり、変動の激しい暗号通貨には、十分な価値を持つ対応するステーブルコインが存在しない。

この構造の下でのみ、YBS は意味を成します。なぜなら、暗号通貨のボラティリティをステーブルコインに鋳造することができるからです。しかし、これは単なる理論であり、現実には実現されていません。 2,300億枚のステーブルコインでも、2.7兆ドル規模の市場に流動性と入口および出口のチャネルを提供する必要があります。

エテナ折衷主義、米国の債務とドル制度の失敗した複製。

EthenaのUSDeは発行当初の6億2000万米ドルから今年2月には62億米ドルに拡大し、市場シェアは最大3%に達した。かつてはUSDTとUSDCに次ぐものでした。これはUST以来最も成功した非法定通貨準備ステーブルコインです。

USDe のヘッジ モデルは実は非常にシンプルです。 AP(認定発行者)がstETHなどの利子付資産を預け、EthenaがPerp CEXでショートポジションを開きます。過去のバックテストデータに基づくと、ほとんどの場合、ロングがショートに資金を提供し、資金調達レートの裁定取引が Ethena のネイティブプロトコル収入になります。

Hyperliquid がショートポジションの責任を負わない理由は、Perp DEX が依然として Spot CEX の派生商品であり、Hyperliquid の価格オラクルの中核ソースが Binance であるためです。 USDe は、最も流動性の高い CEX に送られます。

しかし、それだけではありません。Ethena は実際のドル システムをさらに一歩進めて模倣しています。

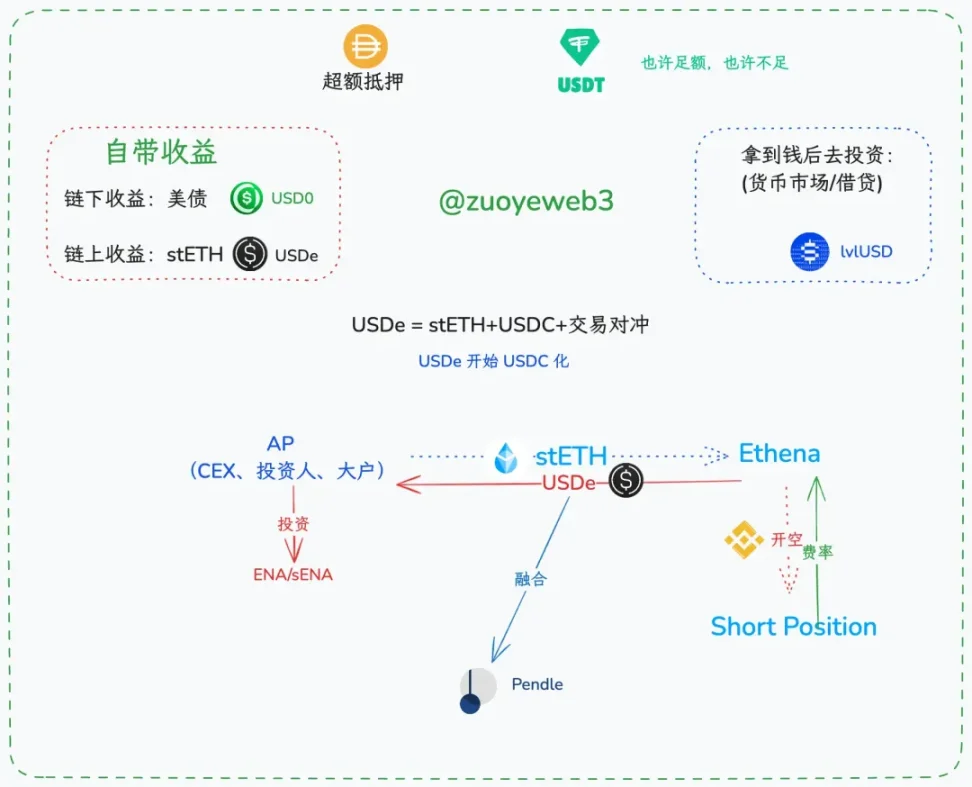

画像の説明: YBSの分類と操作プロセス、画像ソース: @zuoyeweb3

表面上、Ethena には USDe と sUSDe、ENA と sENA の 4 つのトークン システムがありますが、Ethena の中核は常に USDe でした。最も重要なシナリオは、取引や支払いなどの「質入れと財務管理」に加えて、USDeの採用率です。

米ドルの運用プロセスを思い出すと、米ドルを全額米国債に再投資することはできません。最も合理的な状況は、米ドルの小額が債券市場に還流し、米ドルの大部分が他の国の手元に残るというものです。これにより、米ドルの国際通貨としての地位が維持されるだけでなく、米ドルの購買力も維持されます。

今年初め、USDe は 9% の利回りで sUSDe として担保として約 60% を引き付けました。本質的には、これがプロトコルの責任です。理論上、USDe の残り 40% は 60% の人々に 9% の利回りを支払わなければなりませんが、これは明らかに持続不可能です。

したがって、ENA と CEX 間の利益提携は極めて重要です。たとえば、Circle は USDC を保有することで得られる利益を Coinbase と Binance に分配する必要があります。本質的には、ENA は AP に「賄賂を贈る」責任も負わなければなりません。大口投資家が売却しなければ、すべてうまくいくだろう。 sENA は大規模投資家を安定させるためのもう一つの保証です。

レイヤーごとにネストされた、エミュレートするのに最適なオブジェクトは、米ドルや USDC ではなく、USDT です。 140億ドルの利益はテザー社に属し、1600億ドルのリスクはCEXと個人投資家が分担する。

他に理由はありません。 P2P送金、スポット取引ペア、Uベースの契約、個人投資家と機関の資産はすべて、最も広く認知された取引仲介者としてUSDTを必要としますが、USDeにはスポット取引ペアすらありません。

もちろん、Ethena と Pendle の協力によって DeFi エコシステムが再形成され、貸付中心から利回り中心へと移行するには、ある程度の時間がかかるでしょう。これについては、後日別途記事で紹介したいと思います。

YBSは本質的に顧客獲得コストである

2014年、USDTは最初にビットコインのエコシステムを模索し、その後Bitfinexと協力し、CEX取引シーンに根付きました。その後、2017/18年にTronに定着し、P2Pシーンの絶対的なリーダーになりました。

その後の USDC/TUSD/BUSD/FDUSD は模倣しただけで、決して超えることはありませんでした (不満としては、Binance は当然ステーブルコインと対立しており、いくつかのステーブルコインを殺してしまったという点です)。

一方、Ethena は「賄賂」メカニズムを利用して CEX 市場の一部を掌握しましたが、USDC のコンプライアンス シナリオを掌握することはほとんどできず、USDT が支配する取引および転送シナリオを排除することもできませんでした。

ただし、YBS は取引シナリオ、CEX シナリオ、支払いシナリオ、オフチェーン シナリオに参加することはできません。収入だけに頼るなら、唯一の道はDeFiだ。

既存の YBS は次のカテゴリに分類できます。

YBS の収入はプロトコルの負債であり、本質的には顧客獲得コストです。それを維持するためには、より多くのユーザーが誓約システムに投資するのではなく、米ドル相当額の基準を認識し、自分で保有する必要があります。

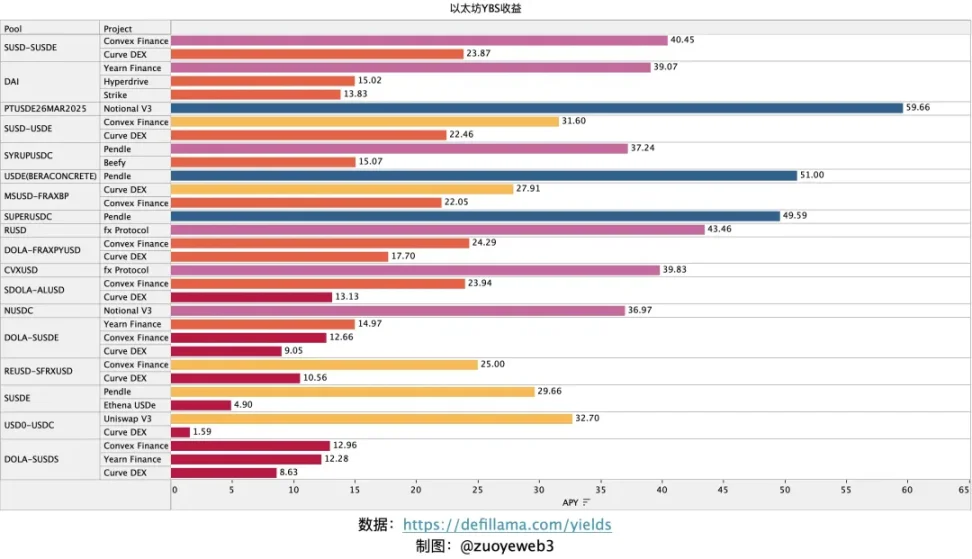

現在、時価総額上位50位のステーブルコインのうち、ちょうど5,000万米ドルのシェアを持つYBSのAPYリストは次のとおりです。

画像の説明: Ethereum YBS収入、画像ソース: @zuoyeweb3

DeFillamaのデータによると、イーサリアムの現在のYBS収益はEthenaとPendleに還元でき、これはDeFiサマー以降の1000倍の収益とはまったく対照的だ。

巨額の利益を追求する時代は終わり、低利で資産運用する時代が到来します。

利益と損失は同じ源から生じます。現在、米国債はほとんどのYBSの基礎となる収入の柱となっていますが、これは安全ではありません。第二に、オンチェーン収入には非常に強力な二次流動性サポートが必要です。十分なユーザーの参加がなければ、収入保証はYBSプロジェクトを押しつぶす山となってしまいます。

これは驚くことではありません。通常、Binance によって投資され、アンカー比率を手動で変更しました。孫策のUSDDは依然として20%の利回りを保証できる。子どもたち、これは面白くないよ。最も成功した USDe ネイティブ利回りがわずか 4.9% だとしたら、USDD の 20% はどこから来るのでしょうか?分かりません。

ここで区別する必要があります。上図の利回りは各プールの利回りであり、LSD 資産自体の利回りも含まれます。それらは、各 YBS によってネイティブに提供される利回りと完全に同等ではありません。 DeFi に参加することで得られる収益の源泉は、参加者自身になる可能性が高いです。この真実は常に存在してきました。

YBS がますます多く出現しています。競争の焦点は依然として市場シェアにあることに疑いの余地はありません。大多数の人が利回りを追求するのではなく、安定的な使用を望む場合にのみ、YBS は USDT の使用スペースを圧迫しながら高い利回りを維持することができます。

そうでないと、100%のユーザーがリターンを追求してしまうと、収入源がなくなってしまいます。 Ethena の手数料裁定取引であれ、チェーン上の米国債の上場であれ、収入や元本を失う相手方が必ず存在するでしょう。誰もがお金を稼げるようになれば、世界は巨大なポンジ・スキームになるでしょう。

議論のための些細な点をいくつか追加する

- この記事では、Aave/Curve の GHO/crvUSD やその他の CDP メカニズムの紹介は省略します。市場の主流になるのは難しいようです。 MakerDAOはチェーン上で中央銀行のルートを採用していません。他の融資プロトコルに置き換えられた場合、この方法は機能しなくなる可能性があります。

- USTやAMPLなどのステーブルコインに関しては、市場はもはやこれらの時代遅れの商品に注目していません。人々は、実際の資産やチェーン上の主流の資産に基づいたものを好みます。

- PendleとBerachain、前者はDeFiの新しいトレンドを代表し、後者はパブリックチェーン+YBSの融合メカニズムです。この部分は重要すぎるので穴を掘って別途書きます;

- この記事は、機関による発行や採用、オフチェーンの支払い、取引などには触れず、YBS の収益源と潜在的な市場機会に焦点を当てています。

- さらに、私は現在、オンチェーン収益戦略の視覚化ツールに取り組んでいます。ご興味のある起業家/開発者の方は、私にプライベートメッセージを送ってチャットしてください。