1. 資金調達率の基本概念と原則:暗号通貨の世界における「バランス税」と「レッドエンベロープ」の仕組み

1.1 永久契約とは何ですか?

金融市場では、スポット市場と先物市場の間の裁定取引の機会は珍しいことではなく、参加者は大手ヘッジファンドから個人投資家まで多岐にわたります。しかし、暗号通貨市場の24時間ノンストップの取引環境において、永久契約という特別なデリバティブ商品が誕生しました。

永久契約と従来の先物契約の主な違いは次のとおりです。

- 納期なし: 永久契約には納期がありません。ユーザーは、十分な証拠金があり、清算されない限り、ポジションを長期間保持することができます。

- 資金調達率のメカニズム: 資金調達率は、契約価格が長期的にスポット指数価格と一致するように、スポット価格を固定するために使用されます。

価格設定メカニズムに関しては、永久契約は二重価格メカニズムを採用しています。

- マーク価格: ポジションが清算されたかどうかを計算するために使用されます。単一のプラットフォームによる市場操作を防ぐために、複数の取引所の加重平均スポット価格によって決定されます。

- リアルタイム取引価格: 市場での実際の取引価格によって、ユーザーの開設コストが決まります。

資金調達率のメカニズムを通じて、永久契約は納期なしで長期的な市場均衡を維持することができます。

1.2 資金調達率はどのくらいですか?

資金調達率は、市場のロングとショートの力を調整するために永久契約で使用されるメカニズムです。その主な目的は、契約価格をスポット価格にできるだけ近づけることです。

具体的な計算では、積立率はプレミアム部分+固定部分で構成されます。いわゆるプレミアムとは、契約のリアルタイム取引価格とスポット指数価格の乖離度合いを指します。

- プレミアム率 = (契約価格 − スポット指数価格) / スポット指数価格

- 固定レート = 取引所が設定した基本レート

資金調達率がプラスの場合、契約価格がスポット価格よりも高く、ロング市場が強すぎることを意味します。このとき、ロングの過度の楽観主義を抑制するために、ロングはショートに対して資金調達率を支払う必要がある。

逆に、資金調達率がマイナスの場合には、空売り側は買い売り側に手数料を支払う必要があり、空売り側の過度な悲観論が抑制される。

資金調達レートの決済サイクル: 通常、決済は 8 時間ごとに行われるため、契約を保有するユーザーは各決済サイクル中に資金調達レートを支払うか受け取る必要があります。

1.3 永久契約の資金調達率の仕組みをシンプルに理解する方法

永久契約の資金調達率のメカニズムは、住宅賃貸市場と比較することができます。

- テナント(ロング)=永久契約を購入する投資家

- 地主(ショート)=永久契約をショートする投資家

- エリア内の平均価格(マーク価格)=スポット市場の平均価格

- 実際のレンタル価格(リアルタイム契約価格)=永久契約の市場取引価格

例:

入居者(強気派)が多すぎて、家賃(契約価格)が市場平均(表示価格)よりも高い水準まで引き上げられた場合、入居者は家賃を下げるために家主に赤封筒(資金調達率)を支払う必要があります。

家主(空売り屋)が多すぎて家賃が低迷している場合は、家主は家賃を再び上げるために借主に紅包を支払う必要があります。

本質的に、資金調達率は市場の動的なバランス調整税であり、「市場の均衡を破壊する」当事者を罰し、「市場の均衡を修正する」当事者に報酬を与えるために使用されます。

II.資金調達レート裁定戦略:3つの方法だが、収入源は同じ

2.1 資金調達レート裁定取引の財務的説明

資金調達金利裁定取引の核心は、価格変動リスクを回避しながら、スポットおよび契約ポジションをヘッジすることで資金調達金利収入を固定することです。その基本的なロジックは次のとおりです。

- レート方向判断:ロングとショートの力によると、資金調達手数料が大幅に逸脱すると、大きな裁定の余地がある

- リスクヘッジ:スポットと契約の反対のポジションを保有することで、価格変動のリスクを相殺し、資金調達利率のみを獲得します。

- 高頻度複利:8時間ごとに決済し、大きな複利効果を発揮します。

本質的に、資金調達金利アービトラージは、価格方向リスクを負うことなく特定の利回り係数(資金調達金利)を固定するデルタ中立戦略です。

2.2 資金調達金利裁定の3つの方法

1) 単一通貨、単一取引所の裁定取引(最も一般的)

具体的な手順:

a.方向を決定する: 資金調達率がプラスで、ロングポジションが手数料を支払う場合は、契約をショートしてその場でロングするのが適切です。

b.ポジションの確立:永久契約のショート+スポットのロング

紀元前手数料率: 原資産のスポット価格が上昇すると、ポートフォリオ内のショート契約は損失を被り、両者の利益と損失は相殺されます。ただし、先物契約のロングポジションでは、資金調達手数料を支払い、資金調達手数料収入を得る必要があります。

2) 単一通貨取引所間裁定取引

具体的な手順:

a.取引所の資金調達率をスキャンする: 十分な流動性と資金調達率の大きな差がある2つの取引所を選択する

b.ポジションの確立:永久契約のショート(A)+永久契約のロング(B)

紀元前資金調達手数料の差額を稼ぐ: 取引所の資金調達率の違いに基づいて差額を稼ぐ

3) 複数通貨の裁定取引

具体的な手順:

a.相関性の高い通貨、つまり非常に類似したトレンドを持つ通貨を選択し、資金調達率の差別化を活用し、ポジションの組み合わせを通じて方向をヘッジし、利益を獲得します。

b.ポジションを確立する:高資金調達率通貨(BTCなど)をショート+低資金調達率通貨(ETHなど)をロングし、比率に応じてポジションを調整する

紀元前収入を得る:資金調達率差+ボラティリティ収入

上記の3つの方法は、難易度が順に高くなります。実際には、最初の方法が最も一般的に使用されます。 2 番目と 3 番目のタイプは、実行効率とトランザクション遅延の点で非常に高い要件と技術的な難しさがあります。上記に基づいて、裁定取引を強化するためにレバレッジを追加することもできますが、これにはより高いリスク管理が必要であり、リスクが高くなります。

さらに、資金調達手数料の裁定取引をベースに、価格スプレッド裁定取引と期間裁定取引を組み合わせて収益を高め、資金利用の効率性を向上させるといった、より高度な手法も存在します。スプレッド裁定取引とは、異なる取引所(スポット契約と永久契約)における同じ原資産の価格差を利用した裁定取引を指します。市場が大きく変動したり、流動性が不均等に分布している場合、資金調達レート裁定とスプレッド裁定を組み合わせることで、戦略の利回りをさらに向上させることができます。裁定取引という用語は、永久契約と従来の先物契約の価格差を利用した裁定取引を指します。無期限契約の資金調達率は市場センチメントに応じて変化しますが、従来の先物契約は受渡契約であるため、一定のスプレッド関係があります。

つまり、どのようなヘッジや裁定取引の方法を用いるにしても、価格変動のリスクをしっかりとヘッジしなければ利益が減ってしまうということです。さらに、手数料、借入コスト(レバレッジ取引の場合)、スリッページ、証拠金使用などのコストも考慮する必要があります。市場全体が成熟するにつれて、単純な戦略の収益は低下し、アルゴリズム監視、クロスプラットフォーム裁定取引、動的ポジション管理と組み合わせて継続的な利益を達成する必要があります。より高度なアービトラージ + スプレッド モデルは、取引実行効率と市場監視機能に対する要件が非常に高く、一定の技術的能力とリスク管理システムを備えた機関投資家や定量取引チームに適しています。

3. 制度上の利点: 個人投資家はなぜ「見えても手に入らない」のか、その理由は何でしょうか?

資金調達レート裁定取引は単純な論理のように思えますが、実際には、金融機関は技術的な障壁、規模の経済、体系的なスタイルに頼ることで大きな優位性を確立しています。

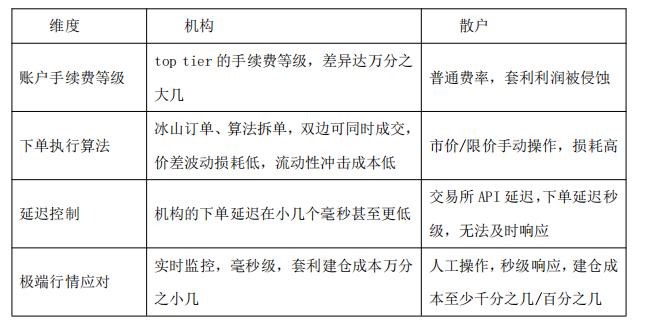

3.1 機会特定次元:速度と幅の次元削減

機関はアルゴリズムを使用して、市場全体の何万もの通貨の資金調達率、流動性、相関関係、その他のパラメータをリアルタイムで監視し、数ミリ秒単位で裁定取引の機会を特定します。

個人投資家は手動またはサードパーティのツール(Glassnode など)に依存していますが、これらのツールでは 1 時間ごとの遅延データしかカバーできず、いくつかの主流通貨に焦点が当てられています。

3.2 機会獲得効率:技術と取引量の違いによるコストギャップ

全体的な技術システムとコスト管理の大きな利点により、機関投資家と個人投資家の間の裁定取引の利益格差は数倍高くなる可能性があります。

3.3 リスク管理システム:システムレベルのリスク対応と人工ゲーム

リスク管理の観点から見ると、金融機関はポジションリスクを管理するための成熟したシステムを備えており、極端な状況が発生した場合でもタイムリーな行動をとることができます。リスクを軽減するために、ポジションを減らしたり、保険を追加したりするなどの対策を選択的に取ることができます。しかし、個人投資家はタイムリーに対応できず、極端な状況が発生した場合の手段が限られています。主な違いは次のとおりです。

a.応答速度: 組織の応答速度はミリ秒単位ですが、個人の応答速度は少なくとも数秒です。応答がすぐに得られない場合、数分または数時間かかることもあります。迅速な対応を確保することは困難です。

b.リスク管理の正確性: 金融機関は、正確な計算に基づいて特定の通貨のポジションを合理的なレベルまで削減したり、証拠金を合理的な範囲まで補充して動的な調整を行うことで、リスクが発生しないようにすることができます。しかし、個人には正確な計算や操作を行う能力が欠けており、基本的には市場価格でポジションをクローズすることしか選択できません。

紀元前複数通貨処理: リスクが発生して対処する必要がある場合、金融機関は少なくとも数十または数百の通貨を同時に処理し、各通貨の運用損失を最小限に抑えることができます。個人が扱えるのはせいぜい 1 桁の通貨を連続して 1 つのスレッドで扱うことだけです。

4. 裁定戦略と投資家の適応の見通し

4.1 機関投資家の裁定戦略と時価総額の違い

ほとんどの人は、すべての機関が裁定取引を採用した場合、市場の能力はそれをサポートできるのか、そして収益は減少するのか、という疑問を持つでしょう。実際、制度全体の論理は明らかに「類似」しています。

大同:アービトラージなどの同じタイプの戦略には、ほぼ同じ戦略的アイデアがあります。

Xiaoyi: それぞれの機関には独自の戦略的嗜好と独自の利点があります。たとえば、一部の機関は、主要通貨に焦点を当て、主要通貨での機会を模索することを好みます。一部の機関は小額通貨に焦点を当てることを好み、通貨ローテーションが得意です。

第二に、市場キャパシティの上限の観点から見ると、裁定取引戦略は市場における安定収益戦略の中で最もキャパシティが高いタイプであり、そのキャパシティは市場全体の流動性に依存します。大まかな見積もりでは、現在の全体的な裁定取引能力は 100 億を超えています。ただし、この容量は固定されておらず、流動性の増加、戦略の反復、市場の成熟度によって動的なバランスが形成されます。特に、暗号デリバティブプラットフォームの急速な成長により、裁定取引分野全体の成長がもたらされるでしょう。

機関間で競争はあるものの、戦略の微妙な違い、通貨の違い、技術的理解の違いにより、現在のキャパシティでは利回りが大幅に低下することはありません。

4.2 投資家の適応

成熟したリスク管理システムがある限り、裁定取引戦略のリスクは通常非常に低く、ドローダウンが発生することはほとんどありません。投資家にとって、主なコストは相対的な収益の機会費用です。市場取引が比較的低迷している期間中、裁定戦略は長期間にわたって低い収益に左右される可能性があります。市場が好調な場合、リターンの爆発性は通常、トレンド戦略ほど良くありません。したがって、裁定取引戦略は比較的保守的な投資家に適しています。

利点としては、ボラティリティが低くドローダウンも少ないため、弱気相場では資金の安全な避難場所となり、ファミリーオフィス、保険ファンド、投資信託、富裕層の個人資産配分など、リスク回避型で安定したファンドに好まれます。

デメリットとしては、リターンの上限がトレンド戦略ほど良くなく、裁定取引戦略の年間リターンは15%から50%の範囲です。ロング戦略/トレンド戦略のリターンの上限よりも低くなります(理論的には1倍から数倍になる場合があります)。

一般的な個人投資家にとって、個人裁定取引は「低いリターン+高い学習コスト」とリスク・リターン比の悪い投資です。機関投資家向け資産運用商品を通じて間接的に参加することをお勧めします。

資金調達率裁定取引は暗号資産市場における「確実なリターン」ですが、個人投資家と機関投資家の間のギャップは認識にあるのではなく、「技術、コスト、リスク管理」の欠点があまりにも明白であるという事実にあります。盲目的に模倣するのではなく、透明性とコンプライアンスを備えた機関投資家向けの裁定商品を選択し、それを資産配分の「バラスト石」として活用する方がよいでしょう。