一、资金费率的基本概念和原理:币圈的“平衡税”和“红包”机制

1.1 什么是永续合约?

在金融市场中,现货与期货市场之间的套利机会并不罕见,参与者从大型对冲基金到个人投资者皆可涉足。然而,在加密市场这一 24 小时不间断运行的交易环境下,诞生了一种特殊的衍生品——永续合约。

永续合约 vs. 传统期货合约的核心区别:

- 无交割日:永续合约不设交割日,用户可在保证金充足、不爆仓的情况下长期持仓。

- 资金费率机制:通过资金费率(Funding Rate)来锚定现货价格,使合约价格长期与现货指数价格保持一致。

在定价机制上,永续合约采用双价格机制:

- 标记价格:用于计算是否爆仓,由多个交易所的现货加权均价确定,以防止单个平台操纵市场。

- 实时成交价格:市场上的实际交易价格,决定用户的开仓成本。

通过资金费率机制,永续合约能够在无交割日的情况下保持长期市场均衡。

1.2 什么是资金费率

资金费率(Funding Rate)是永续合约中用于调节市场多空力量的机制,其核心目的是让合约价格尽可能贴近现货价格。

在具体的计算上,资金费率是由溢价部分+固定部分组成,所谓溢价指的是合约的实时成交价格与现货指数价格的偏离程度。

- 溢价率= (合约价格−现货指数价格)/现货指数价格

- 固定利率=交易所设定的基础费率

当资金费率为正,说明合约价格高于现货价格,多头市场过于强势,此时多头需向空头支付资金费率,抑制多头过度乐观。

当资金费率为负,则相反,空头需向多头支付费用,抑制空头过度悲观。

资金费率结算周期:一般每 8 小时 结算一次,即每个结算周期内持有合约的用户都需要支付或收取资金费率。

1.3 如何通俗的理解永续合约的资金费率机制

可以将永续合约的资金费率机制类比为租房市场:

- 租客(多头) = 购买永续合约的投资者

- 房东(空头) = 做空永续合约的投资者

- 区均价(标记价格) = 现货市场的均价

- 租房实际价格(合约实时价格) = 永续合约的市场成交价

举例:

如果租客(多头)太多,房租(合约价格)被炒高超过市场均价(标记价格),那么租客需要支付红包(资金费率)给房东,让房租回落。

如果房东(空头)过多,导致房租被压低,那么房东需要支付红包给租客,让房租回升。

本质上,资金费率就是市场的动态平衡调节税,用来惩罚“破坏市场均衡”的一方,奖励“纠正市场均衡”的一方。

二、资金费率套利策略:三种方法,但收益来源一致

2.1 资金费率套利的金融解释

资金费率套利的核心在于:通过对冲现货与合约头寸,锁定资金费率收益,同时规避价格波动风险。 其基本逻辑包括:

- 费率方向判断:根据多空力量,当资金费显著偏离时,存在较大套利空间

- 风险对冲:通过现货和合约的反向持仓,抵消价格波动风险,仅赚取资金费率

- 高频复利:每8小时结算一次,复利效应显著

本质上,资金费率套利是一种德尔塔中性策略(Delta-Neutral Strategy),即锁定特定收益因子(资金费率),而不承担价格方向风险。

2.2 资金费率套利的三种方法

1)单币种单交易所套利(最常见)

具体的操作步骤:

a、判断方向:如果资金费率为正,多头支付费用,则适合做空合约并做多现货。

b、建立头寸:做空永续合约+做多现货

c、收取费率:假设标的物现货上涨,则组合中的做空合约受损,二者损益抵消,但期货合约多头需向你支付资金费,赚取资金费收益。

2)单币种跨交易所套利

具体操作步骤:

a、扫描交易所资金费率:选择两家流动性充足且资金费率差异较大的交易所

b、建立头寸:做空永续合约(A所)+做多永续合约(B所)

c、赚取资金费差价:根据交易所不同的资金费率赚取差价

3)多币种套利

具体操作步骤:

a、选择高度关联币种:也就是走势高度同向的币种,利用资金费率分化,通过头寸组合对冲方向,赚取收益。

b、建立头寸:做空高资金费率币种(如BTC)+做多低资金费率币种(如ETH),根据比例调整头寸

c、赚取收益:资金费率差+波动率收益

上述三种方法中,难度依次递增,在现实实操中,多数为第一种居多。第二种和第三种对执行效率、交易延迟都具有超高的要求和技术难度。在上述基础上也可以增加杠杆进行增强型套利,但这对风险控制要求更高,风险也更高。

此外,在资金费套利的基础上,也有更进阶的一些做法,如结合价差套利和期限套利以增强收益,提升资金使用效率。价差套利是指利用相同标的物在不同交易所上的价格差异(现货与永续合约)进行套利,当市场波动较大或流动性分布不均衡时,资金费率套利可以与价差套利结合,进一步提高策略的收益率;期限套利则是指利用永续合约与传统期货合约的价格差进行套利,永续合约的资金费率随市场情绪变化,而传统期货合约为交割合约,因此存在一定的价差关系。

总而言之,无论是哪种对冲套利方式,必须要做到对价格波动的完全风险对冲,否则收益会被侵蚀,此外也需要考量成本:如手续费,借贷成本(若是杠杆操作)、滑点、保证金占用等。随着整体市场的成熟,简单策略的收益会衰减,需结合算法监控、跨平台套利和动态头寸管理才能持续获利;更进阶的套利+价差的模式对交易执行效率、市场监测能力要求很高,适合一定技术能力和风控体系的机构投资者或量化交易团队。

三、机构优势:为何散户“看得见却吃不到”,原因是什么?

资金费率套利看似逻辑简单,但在实践中,机构凭借技术壁垒、规模效应与系统化风建立了巨大的优势。

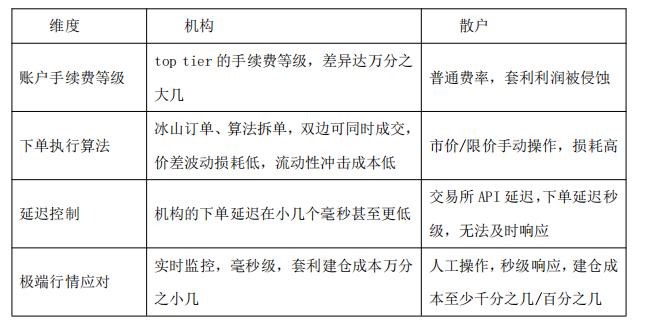

3.1机会识别纬度:速度和广度的上的降维打击

机构通过算法实时监控全市场数万币种的资金费率、流动性、相关性等参数,毫秒级识别套利机会。

散户依赖人工或第三方工具(如Glassnode),仅能覆盖小时级滞后数据,且聚焦少数主流币种。

3.2机会捕捉效率:技术和交易量差异下的成本鸿沟

在整个技术体系和成本控制的巨大优势下,机构和散户在套利收益差距上可能高达数倍。

3.3风控体系:系统级的风险应对和人工博弈

从整个风控上,机构对于仓位风险的把控有成熟的体系,在极端情况发生时能及时操作,可选择性采取降低仓位、补保等手段去降低风险,而散户在极端状况发生时响应不及时、手段有限。主要体现在以下差异:

a、响应速度:机构响应速度是毫秒级别,个人至少是秒级,盯的不紧的时候甚至是分钟、小时级别,难以保证迅速响应

b、风控处置精度:机构可以根据准确计算降低某些币种的仓位到合理程度,或选择补充保证金到合理范围,动态调整,确保不发生风险;而个人缺乏精确计算和操作的能力,基本只能选择市价平仓

c、多币种处理:发生风险需要处置时,机构可以同时处理至少几十上百个币种,且把每个币种的操作损耗都降到最低;个人顶多只能顺序,单线程处置个位数币种。

四、套利策略的展望与投资者适配

4.1 机构套利策略差异及市场上限

多数人会有一个疑问,如果机构都采用套利,这个市场的容量能否支撑,会不会降低收益。事实上在整个逻辑上机构之间呈现出明显的“大同小异”,

大同:同一类型策略,如套利,策略思路大致相同;

小异:每一家机构有自己的策略偏好和独特优势,如有些机构偏向于做大币种,深挖大币种机会;有些机构偏向做小币种,擅长币种轮转。

其次,从市场容量上限角度,套利策略在市场中是容量最高的一类稳定收益策略,其容量取决于市场整体的流动性;粗略估算当前整体套利容量超百亿。但这个容量也并非固定不变,而是与流动性增长、策略迭代、市场成熟度形成动态平衡,尤其是随着加密衍生品平台的高速增长,会带来整个套利空间的增长。

尽管机构间存在竞争,但由于策略的细微差异,币种不同、技术理解的不同,在当前的容量下,并不会显著拉低收益率。

4.2 投资者适配

套利策略只要有成熟的风控体系,通常风险极小,一般极少出现回撤。对投资人而言主要承担相对收益的机会成本:在市场交易相对萎靡时期,套利策略可能会长期处于低收益;在市场好时,收益爆发性通常不如趋势性策略。故套利策略相对而言更适合稳健型投资人。

从优势上,低波动、低回撤,熊市更可成为资金避风港,更受风险厌恶和稳健资金青睐,如家族办公室、保险基金、共同基金、高净值个人财富配置。

从劣势上,收益上限不如趋势策略,套利策略年化从15%-50%;低于多头策略/趋势策略的收益上限(理论可以1倍到数倍)。

对于普通小白散户而言,个人实操套利是“低收益+高学习成本”的投资,风险收益比不佳,更建议通过机构资管产品间接参与。

资金费率套利是加密市场的“确定性收益”,但散户与机构的差距并不在认知,而是“技术、成本和风控”的劣势过于明显,与其盲目模仿,不如选择透明合规的机构套利产品,将其作为资产配置的“压舱石”。