ヘディ・ビ

企画/ローラ・ワン

OKGリサーチ制作

3月24日、トランプ大統領のデジタル資産諮問委員会のボー・ハインズ事務局長は、金準備金の収益を使ってビットコインを購入し、「予算中立」な形で国のビットコイン準備金を増やすという、非常に物議を醸す提案をした。ほんの数日前、国際通貨基金(IMF)はビットコインを世界経済統計システムに正式に含めました。ビットコインが国際収支及び国際投資ポジションマニュアル(BPM7)に含まれることにより、世界中の中央銀行や統計機関は、ビットコインの取引と保有を国際収支と投資ポジション報告書に記録する必要があります。この動きは、ビットコインの国際金融システムにおける影響力を正式に認めただけでなく、ビットコインが投機的な資産からより制度化された金融商品へと徐々に進化していることも意味します。国際的な観点から見ると、ビットコインは3月20日から国の外貨準備の選択肢になる可能性があります。

しかし、米国の提案に戻ると、最も興味深いのは、米国が、市場が「究極の安全資産」とみなしている準備金である金をビットコインと交換することを提案していることだ。この提案自体が根本的な疑問を提起しています。金は本当に今でも議論の余地のない安全資産であり続けるのでしょうか?もし答えが「はい」ならば、古代ギリシャとローマの金貨の時代から現在まで、何十世紀もの間、ビットコイン市場で長期的に金の保有を増やすために、Strategy(旧MicroStrategy)と同様の積極的なモデルを採用した企業がなぜ存在しないのでしょうか。世界中の政策担当者が金融システムにおけるこの新興資産の位置づけを再検討する中、米国は率先して態度表明を行っている。ビットコインは金融パラダイムシフトの先制点となり得るか?

OKGリサーチは2025年に特別テーマ「トランプ経済学」を立ち上げ、トランプ2.0時代が暗号業界と世界市場に与える影響を継続的に追跡します。この記事では、ビットコインと金の比較から始め、米国からのこの興味深い提案のより深い意味を分析します。

アメリカが売っているのは本物の金ではないのですか?

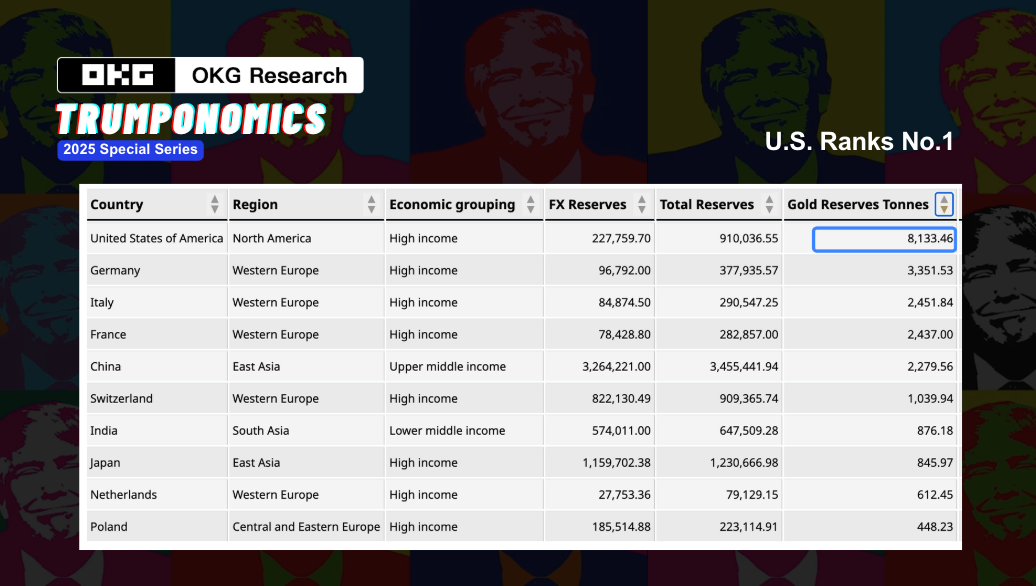

米国は公式金準備高8,133.5トンで70年間世界第1位の座を維持している。しかし注目すべき事実は、この金は長い間市場に流通しておらず、ケンタッキー州金準備銀行、デンバー、ニューヨーク連邦準備銀行などの場所に保管されていたということです。 1971年の「ニクソンショック」でブレトンウッズ体制が終焉して以来、米国の金準備はもはやドルを支えるために使われることはなく、むしろ戦略的な準備資産として使われており、直接売却されることは通常ない。

したがって、米国が「余剰金準備」を使ってビットコインを購入したい場合、最も可能性の高い方法は、現物の金を売却するのではなく、金関連の金融商品を使用することです。

歴史的に、米国財務省は、実際の金準備を増やすことなく、金の帳簿価格を調整することで、ドルの流動性を無から作り出すことができました。この方法は本質的には資産の「再評価」操作です。実際、これは債務の代替的な貨幣化とみなすこともできます。

現在、米国財務省は貸借対照表上の金の帳簿価格を1オンスあたり42.22ドルとしているが、これは現在の金の市場価格である1オンスあたり2,200ドルを大きく下回る価格である。議会が金の帳簿価格の引き上げを承認すれば、財務省の金準備の帳簿価値は大幅に増加することになる。この新しい価格に基づいて、財務省は連邦準備銀行にさらなる金証券を申請することができ、連邦準備銀行はそれに応じた新しいドルを財務省に提供します。

これは、米国が他国に相談することなく金の帳簿価格を調整することで「ステルス・ドル切り下げ」を実施し、大規模な財政収入を生み出すことができることを意味する。この追加の米ドル資金はビットコインの購入に使用でき、米国のビットコイン準備金がさらに増加します。金の再評価による財政収入は、ビットコインの購入に対する財政的支援となるだけでなく、より広範な金融の文脈においてビットコインの需要増加を促す可能性もあります。トランプ2.0政権の経済顧問スティーブン・アイラ・ミラン氏は「トリフィンのジレンマ」を引用し、ドルが世界の準備通貨としての地位にあることで米国は長期の貿易赤字に陥っており、金の再評価はこの悪循環を断ち切り、金利の急上昇を回避するのに役立つだろうと指摘した。ビットコインは、流動性をあまり放出することなく、この調整から恩恵を受けるでしょう。

しかし、このアプローチは表面上は他の機関や投資家が追随することを促し、ビットコイン市場にさらなる流動性を引き寄せる可能性があります。しかし、無視できないのは、米ドルの信用力の喪失が長期的な傾向であると市場が判断した場合、世界的な資産価格体系が変化し、ビットコインの価格発見メカニズムがより不確実になる可能性があることです。

金市場は決して自由ではなかった

米国財務省が金の価値を再評価し、その余剰の「帳簿価格」を米ドルに交換してビットコインを購入する場合、ビットコイン市場は短期的な熱狂を招く可能性がありますが、同時に、ブレトンウッズ体制の崩壊により金が「自由価格設定」時代、つまり機会と不確実性が共存する価格変動時代に入ったのと同じように、規制強化と流動性管理のリスクに直面することになります。

しかし、金市場は決して真に自由になったことはありません。

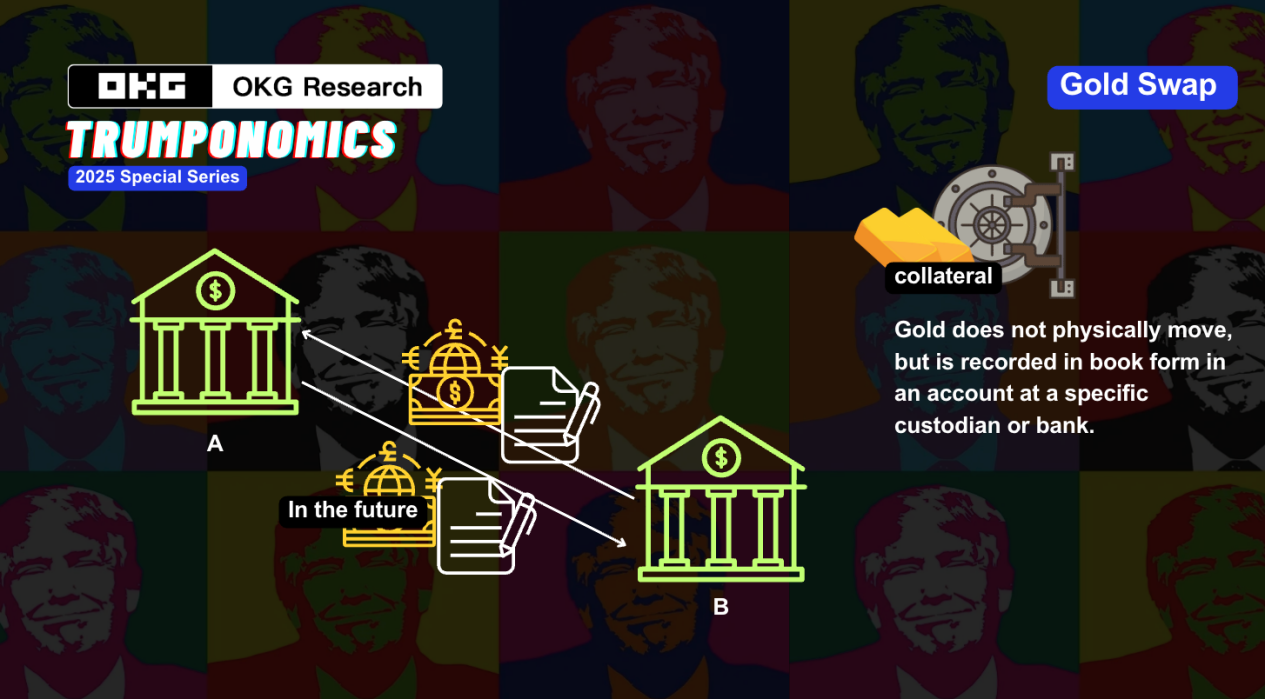

歴史的に、金は安全資産であることに加えて、通貨システムにおける「影のレバレッジ」の役割も果たしています。地政学的なゲームに金を使用する例は数多くあります。最も有名な事件の一つは、1970年代の「ゴールドゲート事件」です。この間、ベトナム戦争などの内外的要因により、米ドルの国際的信頼性は打撃を受けた。世界市場の米ドルに対する信頼を安定させるために、米国は金の相対価格を引き上げることでドルを守っています。さらに、1980年代にはレーガン政権が「ゴールド・スワップ」作戦を通じて間接的に市場価格に介入した。 2000年代には、連邦準備制度理事会は米ドルの強い地位を維持するために金リース市場を通じて流動性を放出しました。

さらに、金の信用は破られないものではありません。 8,133.5トンのデータは、何十年もの間、独立した監査の対象になったことがなかった。フォートノックス(ケンタッキー州にあるノックス金庫)の金が無傷であるかどうかは、市場で常に熱く議論されている「ブラックボックス」問題です。さらに重要なのは、米国政府は金を直接販売していないものの、前述の「帳簿調整」などの金融派生商品を通じて金の価値を操作し、影の金融政策を実施する可能性があることだ。

より深い疑問は、ドルの流動性を解放するために金が再評価され、ビットコインがドルのヘッジになった場合、市場は信用をどのように再定義するのかということです。ビットコインは本当に「デジタルゴールド」になるのでしょうか、それとも金のように米ドルシステムに吸収され、再管理されるのでしょうか?

ビットコインは米国の影の金融政策の一部となるのでしょうか?

ビットコインが、金が米ドルシステムに吸収され、管理されるのと同様の運命に向かっている可能性がある場合、米国のビットコイン保有への関心が高まるにつれて、市場は「ビットコインが影の資産になる」段階に入る可能性があります。当局はビットコインの価値を認識していますが、政策と金融商品を通じて既存のシステムへの直接的な影響を制限しています。

米国政府がビットコインを戦略資産として位置づけ、ビットコインの保有を開始するとします。ビットコインは分散型資産であるため、従来の金とは異なり、政府がビットコインの供給や価格を直接管理することは不可能です。しかし、政府は、影の機関(ビットコインETFやビットコイン信託基金などの金融商品など)を通じた市場操作を通じて、ビットコインの価格と市場感情に間接的に影響を与える可能性があります。

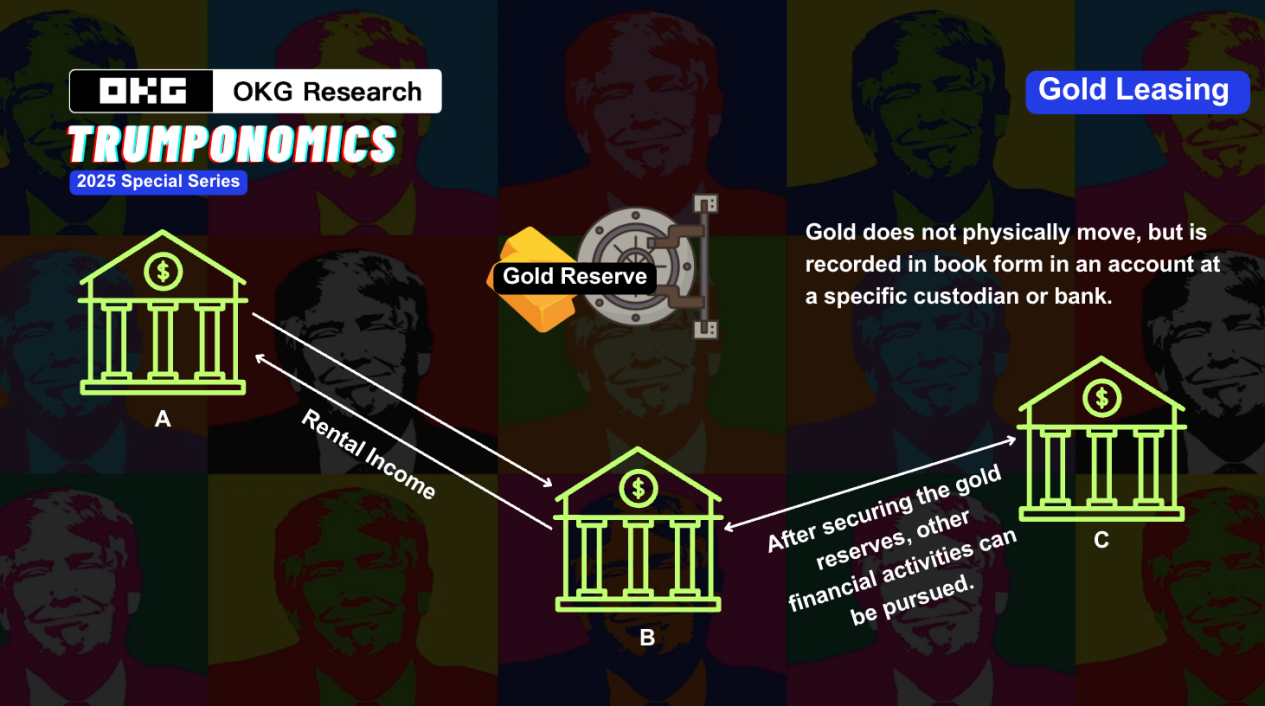

これらの影の機関は、ビットコイン市場の流動性と変動性を利用して大量のビットコインを「貯蔵」状態に置き、特定の時間にこれらのビットコインを放出することで、市場の需要と供給、および価格動向に影響を与える可能性があります。この取引は、金市場における「金スワップ」や「金リース」に似ています。実際のビットコイン取引は行われませんが、金融商品と市場戦略を通じてその目的を達成します。

金デリバティブの「バブル」や金の実在については言うまでもありませんが、2011年には、COMEX における紙の金と実物の金の比率が 100:1 に達する可能性があると一部のアナリストが推定しました。あるいは、2013年に7年間続いたドイツの金本国送還では、連邦準備制度理事会が十分な現物の金を持っていないのではないか、あるいは金の一部がリースまたは担保に供されているのではないかという憶測が巻き起こった。

しかし、ビットコインは同じ間違いを犯すでしょうか?ブロックチェーン技術の現在の発展傾向から判断すると、答えは「ノー」かもしれません。

- 金の「ブラックボックス」対ビットコインの透明性

ビットコインは「ブラックボックス」操作ではありません。すべてのトランザクションはチェーン上で追跡できます。ビットコインは分散型であるため、透明性と監査可能性の点で金よりも優れています。ブロックチェーン上のネイティブ資産として、すべてのビットコイン取引は公開監査可能であり、誰でもオンチェーン データ ツール (OKX Explorer など) を通じてビットコインの流通を追跡できます。

さらに、ビットコイン ネットワークは分散化された独立したノードで構成されており、各ノードは完全な取引台帳を保持し、共同で取引を検証します。単一の機関または国がビットコインの取引データを改ざんしたり操作したりすることはできません。ビットコインは第三者による監査に頼る必要はありません。 OKX Explorerのオンチェーンデータによると、クジラウォレット(1,000 BTC以上)の総保有量は30%~35%、つまり600万~700万BTCのままです。この項目だけでも、中央集権型取引所のホットウォレットのビットコイン保管、機関保管、ETF の現在の割合をすでに上回っています。主にチェーン上に保管されるビットコイン ウォレット内の資金の流れは完全に公開されており、世界中で検索可能です。

リアルタイムの効率は、ほとんどの国が四半期ごとまたは年ごとに更新する金準備報告書よりもはるかに高く、米国がフォートノックスの金監査報告書を7つ紛失したような状況が再発することはありません。準備金報告の遅れにより、こうした変化に対する市場の反応は遅れることが多い。

- 財務ランリスク VS.ビットコインのリスク耐性

伝統的な金融システムの問題点の一つは、銀行や金融機関の集中管理モデルであり、これがシステムリスクをもたらします。例えば、2008年の金融危機では、リーマン・ブラザーズの破綻が連鎖反応を引き起こし、2023年のシリコンバレー銀行(SVB)の破綻は、銀行システムの脆弱性を市場に改めて認識させました。市場で流動性パニックが発生すると、銀行は大規模な取り付け騒ぎに直面する可能性があり、従来の金融システムは安定を維持するために政府の緊急救済と連邦準備制度理事会による金融政策介入に依存している。

ビットコインが中央集権型取引所に保管されている場合でも、中央集権型取引所の実際の保管状況を証明する技術的な方法はあります。 OKXは2022年11月23日にPoR(Proof of Reserves、PoR)プログラムを正式に開始し、透明性とユーザー保護の中核ツールとして使用しています。超過 PoR (つまり、PoR が 100% を超える) とは、取引所または保管人が保有する資産がすべてのユーザー預金をカバーするだけでなく、一定の割合の追加資金も確保していることを意味します。この余剰残高は安全バッファーとして機能し、極端な市場変動や資産の一部の予期せぬ損失が発生した場合でも、金融機関はすべてのユーザーの引き出しニーズを満たすのに十分な準備金を確保します。従来の銀行システムと同様の「部分準備金」モデルは存在しません。対照的に、伝統的な金融システムにおける銀行の準備金比率は通常 100% をはるかに下回ります。信頼の危機が発生すれば、銀行は深刻な流動性問題に直面することになる。

このように金の価値を上げて「新しい」ドルを作り、その資金を使ってビットコインを購入するという米国の戦略は、影の通貨操作であるだけでなく、世界金融システムの脆弱性を露呈するものでもある。ビットコインが、米国の金融システムの単なる付属物ではなく、真に独立した自由な「デジタルゴールド」になれるかどうかはまだ分からない。しかし技術的な観点から見ると、チェーン上のリアルタイムのクエリ可能なトランザクションと中央集権型機関の PoR はどちらも、従来の金融システムに新たなソリューションを提供します。金をビットコインに交換するという提案は、将来の金融システムについての深い議論を引き起こした。