記事の著者: DC | SF

記事編集:ブロックユニコーン

Ethena は、DeFi 史上最も成功したプロトコルです。約 1 年前、その総ボリューム ロック (TVL) は 1,000 万ドル未満でしたが、現在では 55 億ドルに増加しています。 @aave、@SkyEcosystem (IE Maker/Sparklend)、@MorphoLabs、@pendle_fi、@eigenlayer など、さまざまな方法で複数のプロトコルに統合されています。 Ethena との取引は非常に多く、別のコラボレーションを思い出すときに何度も表紙を変更する必要がありました。 TVL の上位 10 プロトコルのうち、6 つは Ethena と連携するか、Ethena 自体です (Ethena は 9 位)。 Ethena が失敗すると、多くのプロトコル、特に AAVE、Morpho、Maker に重大な影響が及び、機能的にさまざまな程度の破産に陥ることになります。同時に、Ethena は、stETH がイーサリアム DeFi に与えた影響と同様に、数十億ドルの成長を通じて全体的な DeFi 使用量を大幅に増加させました。それでは、Ethenaは私たちが知っているようにDeFiを破壊する運命にあるのでしょうか、それともDeFiを新たなルネッサンスに導くのでしょうか?この問題をさらに深く掘り下げてみましょう。

Ethenaは具体的にどのように機能しますか?

1 年以上前にも関わらず、Ethena の仕組みについては依然として誤解が広まっています。多くの人はそれが新しいルナであると主張しましたが、それ以上詳しく説明することを拒否しました。ルナに対して警告を発してきた者として、私はこの見方が非常に一方的であると感じますが、同時に、ほとんどの人がエテナがどのように機能するかの詳細について十分な理解を欠いているとも思います。 Ethena がデルタの中立ポジション、保管、償還をどのように管理するかを十分に理解していると思われる場合は、このセクションをスキップしてください。そうでない場合は、完全に理解するためにこのセクションを読むことが重要です。

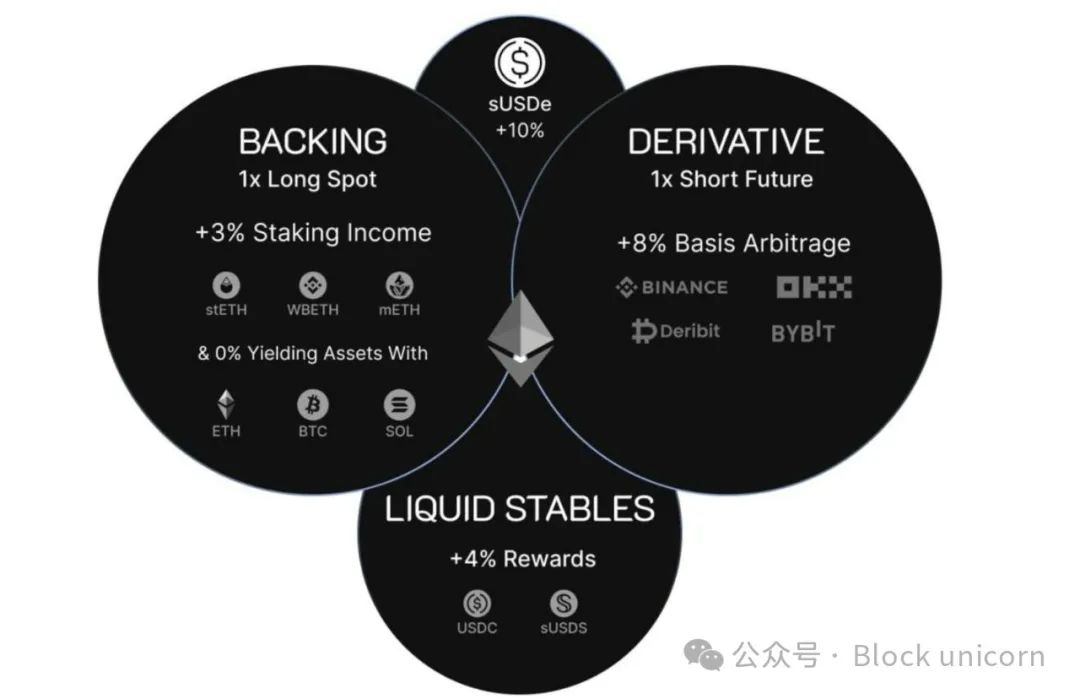

全体として、Ethena は金融投機や BTC などの仮想通貨の強気市場から利益を得ていますが、その利益はより安定したものです。仮想通貨の価格が上昇するにつれて、BTCやETHをロングしたいトレーダーが増えていますが、ショートしたいトレーダーは減っています。需要と供給の関係で、ショートするトレーダーはロングするトレーダーから報酬を受け取ります。これは、トレーダーが BTC を保有し、同時に同量の BTC をショートできることを意味し、それによってニュートラルなポジションを達成できます。つまり、BTC の価格が上昇すると、ロングポジションとショートポジションの利益と損失が互いに相殺されます。そしてトレーダーは引き続き利息収入を得ることができます。 Ethena は完全にこのメカニズムに基づいて運営されており、単に BTC や ETH をロングするよりも収入を得ることを好む洗練された投資家が仮想通貨市場にいないことを利用しています。

しかし、この戦略に対する重大なリスクは、FTX の崩壊と第一世代のデルタ ニュートラル マネージャーへの影響によって実証されているように、取引所のカストディ リスクです。取引所がダウンすると、すべての資金が失われる可能性があります。これが、主流の運用会社が資本を効率的かつ安全に管理していたにもかかわらず、FTX の崩壊によって多大な悪影響を受けた理由であり、最も明白な例は @galoiscapital ですが、彼らには何の落ち度もありません。為替リスクは、Ethena が @CopperHQ と @CeffuGlobal の使用を選択した大きな理由の 1 つです。これらの保管サービスプロバイダーは、信頼できる仲介者として機能し、資産を保持し、Ethena と取引所とのやり取りを支援する責任を負い、同時に Ethena が取引所の保管リスクにさらされることを回避します。取引所は、カストディアンと法的協定を結んでいるため、Copper と Ceffu に依存することができます。損益総額(つまり、Ethena がロングトレーダーに支払う必要がある金額、またはロングトレーダーが Ethena に負っている金額)は Copper と Ceffu によって定期的に決済され、Ethena はこれらの決済結果に基づいてポジションのバランスを体系的にリバランスします。この保管体制により、システムの安定性と持続可能性を確保しながら、為替関連のリスクが効果的に軽減されます。

USDe/sUSDe の鋳造と償還は比較的簡単です。 USDe は、USDC またはその他の主要資産を使用して購入または鋳造できます。 USDe をステーキングして sUSDe を生成し、sUSDe が収入を得ることができます。その後、対応するスワップ手数料を支払うことで、sUSDe を市場に売却したり、USDe と引き換えたりすることができます。引き換えプロセスには通常 7 日かかります。その後、USDe を 1:1 の比率で裏付け資産 (1 ドルの価値に相当) と引き換えることができます。これらの裏付け資産は、Ethena が使用する資産準備金と担保 (主に BTC および ETH/ETH デリバティブ) から得られます。一部のUSDeが担保されていないことを考えると(その多くはPendleまたはAAVEに使用されています)、この無担保USDeを裏付ける資産によって生成される利回りは、sUSDeの利回りを高めるのに役立ちます。

Ethenaはこれまでのところ、大量の出金と入金を比較的容易に処理できていますが、USDe-USDCスリッページは0.30%に達することもありましたが、これはステーブルコインとしては比較的高いですが、大幅なデカップリングには程遠いです。融資契約に対する危険性があるのに、なぜ人々はこれほど心配するのでしょうか?

まあ、大規模な引き出し需要がある場合は、たとえば 50%

エテナを「失敗」させるにはどうすればいいですか?

Ethena の収益が「偽物」ではないことと、それがより微妙なレベルでどのように機能するかを理解したとして、Ethena に関する主な本当の懸念は何でしょうか?基本的には以下のような状況が考えられます。まず、資金調達率がマイナスになる可能性があり、その場合、Ethena の保険基金 (現在約 5,000 万ドル、現在の TVL での 1% のスリッページ/資金損失に耐えるのに十分) では損失をカバーするのに不十分で、利益を得る代わりに損失を被ることになります。利益。ほとんどのユーザーは収益が減少するとUSDeの使用をやめる可能性が高いため、このシナリオは比較的可能性が低いと思われますが、過去にも同様のことが発生しました。

もう1つのリスクは保管リスク、つまりCopperまたはCeffuがEthenaの資金で運営しようとするリスクです。このリスクは、保管者が資産を完全に管理していないという事実によって軽減されます。取引所には署名権限がなく、原資産を保持するウォレットを制御することもできません。 Copper と Ceffu は両方とも「統合」ウォレットです。つまり、すべての機関ユーザーの資金がホット/ウォーム/コールド ウォレットに混在しており、ガバナンス (つまり管理) や保険などのさまざまなリスク防止策があります。法的な観点から見ると、これは破産遠隔信託の仕組みであるため、たとえカストディアンが破産したとしても、カストディアンが保有する資産はカストディアンの所有物ではなく、カストディアンはこれらの資産に対する請求を行いません。実際には、単純な職務怠慢や中央集権化のリスクは依然として存在しますが、この問題を回避するための予防策は確かに多くあり、これが起こる可能性はブラックスワンイベントに匹敵すると思います。

3 番目の、最もよく議論されるリスクは流動性リスクです。償還を管理するには、Ethena はデリバティブ ポジションとスポット ポジションの両方を売却する必要があります。 ETH/BTCの価格が大きく変動した場合、これは困難で費用がかかり、非常に時間がかかるプロセスになる可能性があります。現在、Ethena は安定した大きなポジションを保持しているため、USDe を 1:1 の比率で米ドルに交換できる数億ドルの資金を用意しています。ただし、Ethena が建玉総額 (つまり、すべての建玉デリバティブ) に占める割合が増加すると、このリスクは比較的深刻になり、Ethena の純資産価値 (NAV) が数パーセント下落する可能性があります。ただし、この場合、保険プールはギャップを埋める可能性が高く、それだけではそれを使用するプロトコルの壊滅的な失敗を引き起こすには不十分であり、当然次のトピックにつながります。

Ethena をプロトコルとして使用するリスクは何ですか?

大まかに言えば、Ethena のリスクは、USDe の流動性と USDe のソルベンシーという 2 つの中核的なリスクに分類できます。 USDeの流動性とは、実際に利用可能であり、その基準値を1ドルまたは1%下回る基準値でUSDeを購入する意思のある実際の現金を指します。 USDeのソルベンシーとは、たとえEthenaがある時点(長期間引き出した後など)で現金を持っていないとしても、資産を清算するのに十分な時間があればその現金を入手できることを意味します。たとえば、友人に 10 万ドルを貸し、その友人が 100 万ドル相当の家を所有しているとします。確かに、あなたの友人には準備ができたお金がないかもしれませんし、明日それを捻出することはできないかもしれませんが、あなたが彼に十分な時間を与えれば、彼はおそらくあなたに返済するのに十分なお金を集めることができるでしょう。この場合、あなたのローンは健全ですが、友人の流動性が低いだけです。つまり、彼の資産を売却するには時間がかかる可能性があります。破産は本質的に流動性が存在しないことを意味しますが、流動性が限られていても資産が破産していることを意味するわけではありません。

Ethena が EtherFi や EigenLayer などの一部のプロトコルと連携する場合、重大なリスクに直面するのは Ethena が破産した場合のみです。 AAVE や Morpho などの他のプロトコルは、Ethena の製品が長期間にわたって非流動性になった場合、重大なリスクに直面する可能性があります。現在、オンチェーンのUSDe/sUSDe流動性は約7,000万ドルです。アグリゲーターを利用すると、最大 10 億ドルの USDe を 1:1 の比率で USDC に交換できるという見積もりがありますが、これはおそらく、現時点での USDe の需要が膨大であるためであり、これはインテントベースであるためです。 Ethena が大規模な償還を経験すると、この流動性は枯渇する可能性があります。流動性が枯渇すると、イーテナは流動性を回復するために償還を管理するというプレッシャーにさらされることになるが、これには時間がかかる可能性があり、AAVEとモルフォには十分な時間がない可能性がある。

この理由を理解するには、AAVE と Morpho が清算をどのように管理しているかを理解することが重要です。清算は、AAVE および Morpho の債務ポジションが不健全な場合、つまり必要なローン対価値比率 (ローン金額と担保の比率) を超えた場合に発生します。これが起こると、担保は借金を返済するために売却され、手数料が徴収され、残った資金はユーザーに返されます。簡単に言えば、負債の価値(元本+利息)が担保の価値と比較して所定の比率に近づくと、ポジションは清算されます。これが起こると、担保は売却/負債資産に変換されます。

現在、多くの人がこれらの融資プロトコルを使用し、sUSDe を担保として預けて、USDC を借金として借りています。これは、清算が発生した場合、大量の sUSDe/USDe が USDC/USDT/DAI のために売却されることを意味します。これらすべてが同時に起こり、他の暴力的な市場の動きを伴う場合、USDe は米ドルへのペッグを失う可能性があります(清算が非常に大規模な場合、確かに約 10 億ドルの場合)。この場合、理論的には多額の不良債権が発生する可能性があるが、一部の収入保管庫が悪影響を受けるものの、保管庫はリスクを隔離するために使用されるため、モルフォにとっては許容範囲だろう。 AAVE の場合、コア プール全体が悪影響を受けます。ただし、純粋に流動性の問題であるこの潜在的なシナリオでは、清算の管理方法が調整される可能性があります。

清算により不良債権が発生する可能性がある場合、原資産を非流動性市場に直ちに売却し、その差額をAAVE保有者に負担させるのではなく、AAVE DAOはトークンとポジションに対する責任を負うことができるが、担保を直ちに売却することはできない。これにより、AAVEは価格とEthenaの流動性が安定に戻るまで待つことができ、AAVEは清算プロセス中に(純損失ではなく)より多くの利益を得ることができ、ユーザーは(不良債権のために何も受け取らないのではなく)資金を受け取ることができます。 。もちろん、このシステムはUSDeが以前の価値に戻った場合にのみ機能し、そうでない場合、不良債権の状況はさらに悪化します。ただし、トークンの価値がゼロになる可能性のあるまだ発見されていない高確率のイベントがある場合、清算は待っているよりも大きな価値を得る可能性は低く、個々の保有者が認識しているように、それは10〜20%の違いになる可能性がありますパラメータの変化よりも早くポジションの売りを開始します。この設計の選択は、泡の激しい市場で流動性の問題がある可能性がある資産にとって重要であり、ビーコンチェーンでの出金が有効になる前の stETH にとっても良い設計の選択となる可能性があり、成功すれば、AAVE ボールトを増やす方法にもなる可能性があります。 / システムを保証する優れた方法。

倒産のリスクは比較的軽減されていますが、ゼロではありません。たとえば、Ethena が使用している取引所の 1 つが倒産したとします。もちろん、エテナの担保はカストディアンにとって安全だったが、突然ヘッジを失い、今後は潜在的に不安定な市場でヘッジをしなければならなくなった。私が韓国で @CryptoHayes と話したときに指摘したように、保管者も破産する可能性があります。保管者の周囲にどのような保護が講じられているかに関係なく、重大なハッキングやその他の問題が発生する可能性があります。仮想通貨は依然として仮想通貨であり、たとえそのリスクが非常に低く、保険でカバーされているとしても、依然として潜在的なリスクが存在します。しかし、リスクは依然として存在します。ゼロではない。

Ethena を使用しない場合のリスクは何ですか?

Ethena のリスクについて説明しましたが、Ethena を使用しないプロトコルのリスクは何でしょうか?いくつかの統計を見てみましょう。ペンドルの TVL (執筆時点) の半分は Ethena によるものです。 Sky/Maker の場合、収益の 20% は何らかの形で Ethena に起因します。 Morpho TVL の約 30% は Ethena 由来です。 Ethena は現在、AAVE の収益と新しいステーブルコインの主な推進力の 1 つです。 Ethena を使用せず、何らかの方法で Ethena 製品と対話しない大手プラットフォームは、基本的に取り残されています。

プロトコルにおける Ethena の採用と Lido の採用の間には、興味深い類似点がいくつかあります。 2020 年から 2021 年にかけて、最大の融資プロトコルをめぐる競争が激化するでしょう。しかし、Compound はリスクを最小限に抑えることに重点を置いており、おそらくばかばかしいほどの極端なまでにリスクを最小限に抑えることに重点を置いています。 AAVE は 2022 年 3 月には stETH を統合しました。 Compound は 2021 年に stETH の追加について議論を開始しましたが、2024 年 7 月に正式な提案が行われるまでは議論されませんでした。この時点は、たまたま AAVE が Compound を上回り始めたときでした。 Compound はまだ比較的大きな企業であり、総額 20 億ドルがロックされていますが、現在ではかつて独占していた AAVE の 10 分の 1 強の規模になっています。

これは、@MorphoLabs と @AAVELabs の Ethena に対する相対的なアプローチにも部分的に見られます。 Morpho は 2024 年 3 月に Ethena の統合を開始しましたが、AAVE は 11 月まで sUSDe を統合しませんでした。 8 か月のギャップがあり、その間にモルフォは大幅に成長し、AAVE は融資スペースの相対的な支配力を失いました。 AAVE が Ethena を統合して以来、TVL は 80 億ドル増加し、製品ユーザーからの収益は大幅に増加しました。これは「AAVETHENA」関係につながり、Ethena の商品がより高い利回りを生み出し、より多くの預金が奨励され、その結果、より多くの借入需要が生み出される、といった関係が生まれます。

Ethena の「リスクなし」率、または少なくとも「通常」率は約 10% です。これは、現在約4.25%であるFFR(リスクフリーレート)の値の2倍を大きく上回ります。 Ethena を AAVE、特に sUSDe に導入すると、機能的には借入の均衡金利が上昇します。これは、AAVE の「基準」金利が、正確に 1:1 ではないにしても、比較的近い Ethena の基準金利を継承するためです。この点は、AAVEがstETHを導入した後も、ETHの借入金利とstETHの還元率がほぼ同じになったことがありました。

つまり、Ethenaを使用しないプロトコルは、利回りの低下と需要の低下のリスクを負う可能性がありますが、USDe価格の深刻なデカップリングや崩壊のリスクは回避でき、そのリスクは最小限に抑えられる可能性があります。モルフォのような一部のシステムは、その独立した構造により、より適切に適応し、崩壊の可能性を回避できる可能性があります。したがって、大規模なプールに基づいた AAVE のようなシステムが Ethena を採用するまでに時間がかかることは理解できます。さて、ここではほとんどが過去を振り返っていますが、私はもう少し未来に焦点を当てた点をいくつか述べたいと思います。最近、Ethena は DEX の統合に熱心に取り組んでいます。ほとんどの DEX には空売り需要、つまり契約を空売りしたいユーザーがいません。一般的に言えば、これを一貫して大規模に実行できる唯一のユーザー タイプはデルタ ニュートラル トレーダーであり、その中で Ethena が最大手です。 Morpho が Ethena と緊密に連携することで小規模な競合他社から脱却したのと同じように、優れた製品を維持しながら Ethena をうまく統合できる永久契約プラットフォームが競合他社から脱却できると私は信じています。