原文:《融資1200 萬美元的衍生品協議Perennial 有何亮點? 》

作者:Babywhale,Foresight News

DeFi 衍生品協議Perennial 於12 月7 日宣布完成了1200 萬美元融資,投資機構中不乏Polychain Capital、Coinbase Ventures 等知名機構。在中心化機構頻繁出現財務危機,去中心化的DeFi 協議多如繁星的今天,這些機構為何還願意下如此重註?

Perennial 運行機制

Perennial 本質上提供了一個無需許可的建立衍生品市場的工具,而並非是單純的提供交易市場。 Perennial 設置了一套衍生品的交易規則,並允許任何人去設置其中的關鍵參數來建立自己的市場。

Perennial 提供了一種稱之為點對池的交易模式,每個公開的衍生品市場,都包括了市場建設者、流動性提供者和交易者三個角色。據項目文檔顯示,當前Long-SQTH 池就是由Opyn 的多簽地址充當運營商。而其他兩個市場:以太坊的多頭和空頭市場,都是由Perennial 多簽地址管理。

首先,作為市場的建設者僅會從衍生品市場費用中收取一部分作為收入,而不會被強制要求提供流動性。市場上僅有流動性提供者和交易者兩個角色,對於以太坊多頭市場來說,交易者即是做多以太坊的一方,而交易者的交易對手就是流動性提供者。所以,用戶選擇為多頭市場提供流動性即是看空以太坊,而為空頭市場提供流動性則是看多以太坊。

Perennial 將其稱之為點對池的交易模式,也正是由於市場僅有兩方參與,所以任意一方的盈利都來自於另一方的虧損。在用戶開倉、平倉以及被清算時,均會在下一次預言機餵價時按照新的餵價價格執行開倉、平倉以及清算交易。 Perennial 表示,此舉旨在防止市場劇烈波動時預言機價格與實際價格出現較大偏差而產生搶先交易。

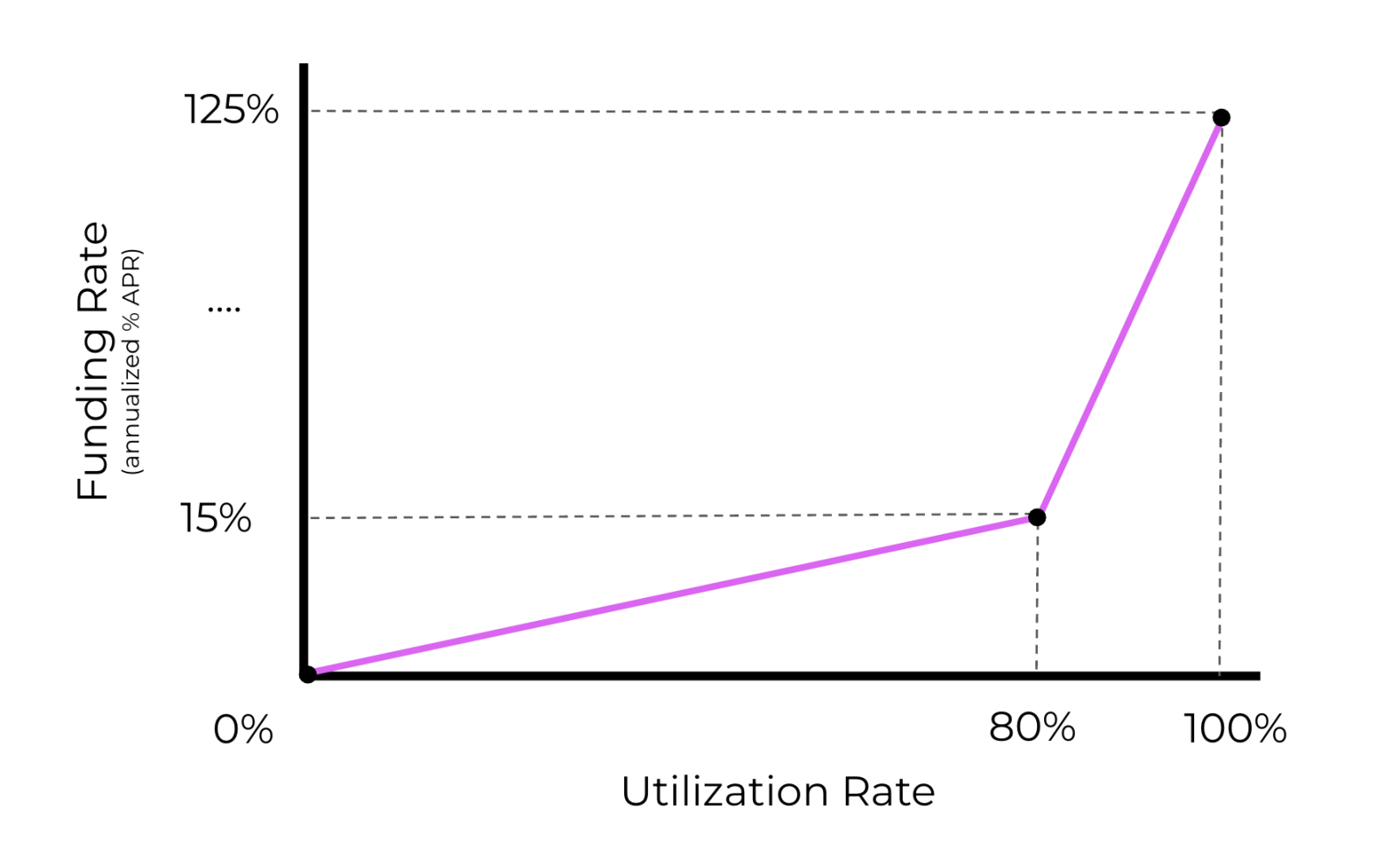

對市場建立者而言,其需要設置的參數包括了利用率曲線、費用結構、槓桿和最大流動性。其中費用結構(開倉、平倉)和最大流動性都比較好理解,關鍵是利用率曲線和槓桿兩個參數。

利用率曲線即市場利用率和資金費率之間的函數關係。 Perennial 表示這項參數參考了Aave 與Compound 關於借貸利用率和利率的關係,在Perennial 中,交易者需要向流動性提供者支付資金費用,而該費用的高低取決於資金利用率(即交易者開倉的名義價值和流動性提供方開倉的名義價值比例),利用率越高資金費用就越高,但在80% 前保持較低的增長率,在達到80% 之後,為了平衡市場兩邊的流動性,資金費用將大幅升高。

作為市場的建設者,需要設置最低與最高資金費率、目標利用率以及與目標利用率匹配的目標資金費率四個參數來形成利用率曲線。

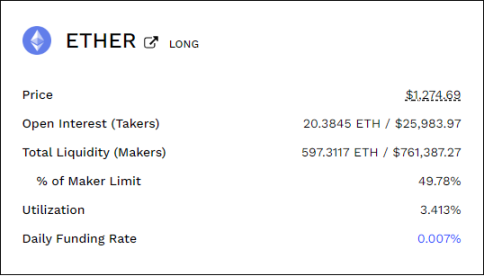

撰寫本文時,多頭和空頭市場的利用率分別為3.413% 和17.947%,資金費率分別為0.007% 和0.019%。

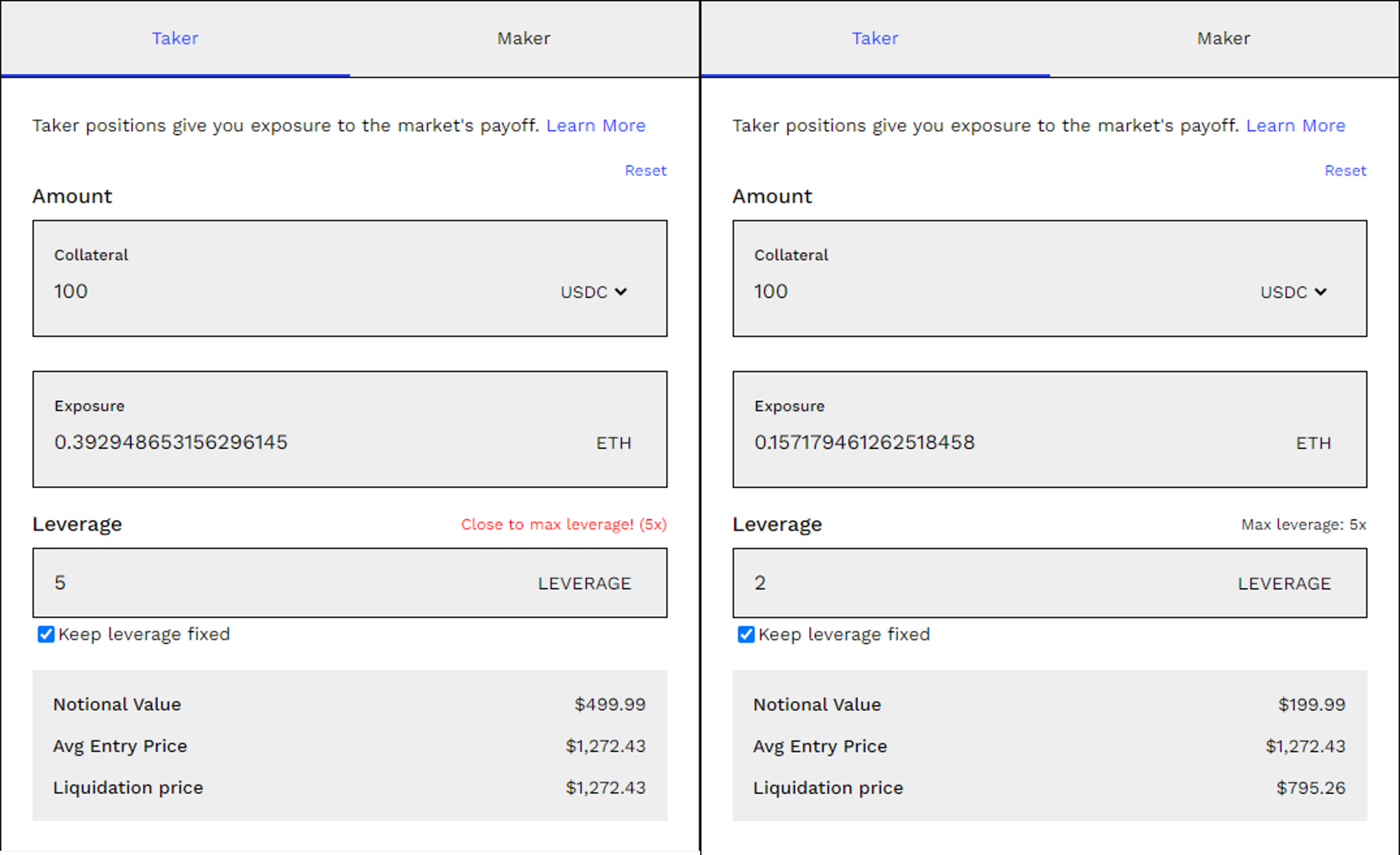

槓桿代表著流動性提供者和交易者可以使用的最大槓桿倍數。在市場中該參數名為「Maintenance」,即用戶的名義頭寸和保證金之間的最低比例。例如將Maintenance 設置為20%,則最大槓桿為5 倍。

在Perennial 中,流動性提供者和交易者分別被稱為Maker 和Taker,兩方均可以使用槓桿開倉。開倉使用的代幣為USDC 的封裝代幣DSU,用戶只需要使用USDC 開倉,協議會自動將USDC 轉變為封裝代幣。出現清算時,20% 的抵押品將被用於獎勵清算人,Perennial 表示當前僅支持整體清算,未來或將加入部分清算模式。

在實際使用中,實際的清算價格並非完全按照槓桿倍數進行計算,而是使用了單獨的計算方式。槓桿倍數僅代表了獲取收益的放大倍數,而當市場與用戶頭寸「背道而馳」時,清算價格會在該基礎上有一定的緩衝空間。

以看多以太坊的市場為例,當選擇5 倍的最高槓桿時,用戶的抵押品價值就是名義頭寸的20%,會直接觸發清算,故清算價格就是開倉價格。當槓桿設置為2 倍時,價格下跌了37.5% 左右就觸發了清算,該數字距離50% 仍有一段距離,實際使用中風險較大。

總結

Perennial 提供了一個衍生品市場的基本框架,允許自行設置參數來建立市場。交易模式相較於訂單簿以及AMM 模式並沒有太多可圈可點之處,而其價值在筆者看來是提供了一個衍生品的底層協議,其他協議可以在此之上設置特定參數的衍生品市場,或基於已有的衍生品市場來製定結構化產品。相比於規則被限制的已有衍生品市場,可定制和平台化可能是資本選擇押注的重要原因。