撰文: Adam Cochran

編譯:深潮TechFlow

Genesis 是加密領域唯一提供全方位服務的主要經紀商,它在使大型機構獲取和管理加密貨幣風險方面發揮了關鍵作用。 Genesis 是DCG 產品組合中最重要的拼圖之一,但如今卻不知道Genesis 將會何去何從。

DCG 現在面臨著10 億美元的漏洞,他們該怎麼辦?我決定盡可能地從外部分解他們的資產。

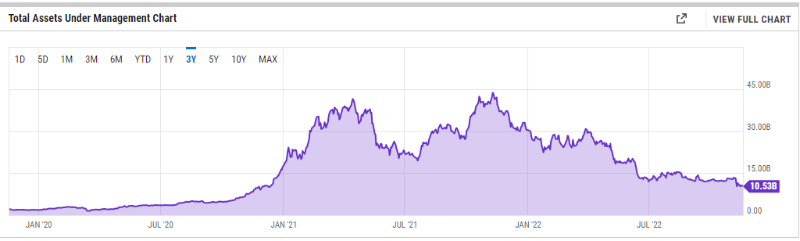

我們知道,在2021 年出售給軟銀時,他們的估值為100 億美元,而GBTC 在那一年的費用大約為5 億-7.5 億美元,資產管理規模為380 億美元。

這可以讓我們按價值大致了解帝國中的每個組成部分。

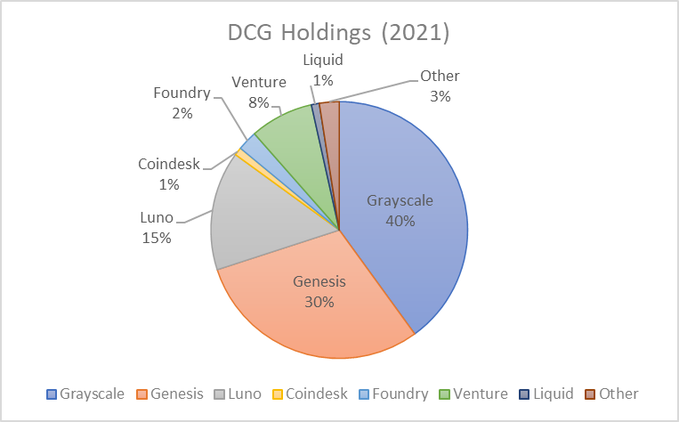

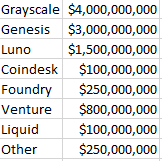

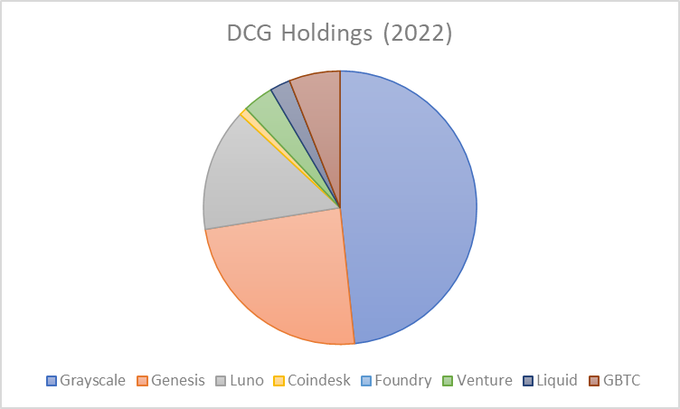

假設DCG 的優惠條款年費為5 億美元,每個組件價值8 倍——這將使灰度的估值達到約40 億美元。假設Genesis 的其他大型業務可能也是30 億美元左右。

我們還可以猜測,他們的Luno 買斷賬面價值至少為10 億美元。

他們的歷史投資,我猜想會累積到2 億美元的現金投資,並且在投資時可能有8 億美元的賬面價值,因為當時是牛市。

所以我想我們正在尋找類似這樣的東西來進行細分。

從外部來看,這些是大概的數字,但它可以讓我們衡量他們的風險投資組合是什麼樣子的。

現在我們知道幾件事:

- 流動性下降了70% 以上;

- 風險投資減價很嚴重,而且進展緩慢;

- 他們似乎很著急;

- 廣告收入在這個領域也下降得很嚴重。

因此,讓我們重新評估一下:

- 灰度資產管理下降,所以收入更像是2 億美元/ 年,倍數更低,所以可能值20 億美元。

- 如果你看一下私募的變化,Luno 也可能會下降50%。

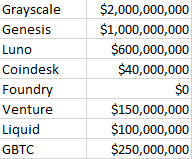

如果我們檢查他們持有流動性的每種貨幣(BTC/ETH 除外)的最大持有者,我們假設他們是前10 名的持有人,這大約是5000 萬美元,以及可能還會有5000 萬美元的ETH/BTC。

我們知道他們至少持有2.5 億美元的GBTC,所以讓我們假設費用已累積到這個數額。

我們知道CMC 在牛市中以4 億美元的價格賣給了Binance —— Coindesk 的流量和附加值可能只有它的1/10,所以除非有人為了品牌而購買它,否則我們可以將其價值削減到4000萬美元。

而且說實話,不知道Foundry 現在是否在賺錢,或者是否仍然存在,保守起見,我將其認定為0 美元。

這些外部分析給我們帶來了這樣的總覽,估值為44 億美元:

考慮到市場當前的崩潰方式,這似乎仍然是樂觀的,難怪他們不能就此籌集10 億美元。因此,讓我們假設他們想要按照優先順序拯救Grayscale、Genesis 和Luno。

但他們可能做不到,因為他們要處理賬面價值5 億美元的問題。

由於GBTC、ZEC、ETC、ZEN 以及其他一切流動頭寸的市場稀薄,如果他們獲得其中許多資產賬面價值的75%以上,我也會感到驚訝,他們的出售會給這個搖搖欲墜的市場帶來巨大的拋售壓力。

他們的風險投資組合如此之低,是因為他們的許多最好的投資已經在上一個週期退出了-- 目前的投資組合有點不怎麼樣。

因此,為了籌集10 億美元,他們似乎必須:

- 賣掉一些股權;

- 賣掉所有的風險投資;

- 賣掉所有的流動資金

- 賣掉Luno/Coindesk/Foundry(如果它有任何價值)。

並希望他們的價值會很高。

也許他們運氣好,有人出高價買了,或者他們設法將Grayscale 或Genesis 的一部分賣給了像富達這樣的大公司。但是,他們有可能不得不放棄其他一切來拯救自己。

我的猜測是:如果本週他們不能完成一輪融資,那麼大部分的東西將被賣掉。如果他們不能及時獲得融資,那麼他們將不得不考慮將灰度本身剝離出去。

這是一個有趣的風險模型,因為我們仍然不清楚他們是否負債/ 融資。

但我們知道,如果他們不能完成融資,那麼將會帶來規模巨大的影響,這值得我們盡可能地建立一個風險模型。