撰文:DeFi Cheetah

編譯:angelilu,Foresight News

在本文中你將了解:

1. GMX如何與其他協議區分開來(交易者的零滑點+ 對LP 來說沒有無常的損失);

2. GMX代幣的價值是如何累積的;

3. GMX的潛在風險和解決方案。

協議概述

GMX 於2021 年9 月推出,是一個去中心化的永續和現貨交易所,直接從用戶錢包以0% 的滑點、10bps 的費用和高達30 倍的槓桿率在快速和便宜的網絡上交易BTC、ETH、AVAX、UNI 和LINK,沒有KYC 或地域限制。

GMX 有一個流動性池GLP,這是一個為保證金交易提供流動性的多資產池:用戶可以通過鑄造和銷毀GLP 代幣來做多/ 做空和執行交易。該池從交易和槓桿交易中賺取LP 費用,這些費用分配給GMX 和GLP 持有人。

為了進行槓桿交易,交易者將抵押品存入協議中。交易者可以選擇最高30 倍的槓桿,槓桿越高,清算價格越高,隨著借貸費用的增加,清算價格將逐漸增加。

例如,當做多ETH 時,交易者正在從GLP 池中「租出」ETH 的上行空間;當做空ETH 時,交易者正在從GLP 池中「租出」穩定幣相對於ETH 的上漲空間。但GLP 池中的資產實際上並沒有被租出。

平倉時,如果交易者押對了,利潤將從GLP 池中以代幣做多的形式支付;否則,損失將從抵押品中扣除並支付到池中。 GLP 從交易者的損失中獲利,並從交易者的利潤中獲利。

在此過程中,交易者支付交易費、開倉/ 平倉費和借入費,以換取對美元做多/ 做空指定代幣(BTC、ETH、AVAX、UNI 和LINK)的上行空間。

如果交易者選擇提取的與存入的抵押品不同,則視為交易活動,將收取交易費用,按抵押品大小的百分比收取。

GLP 代表流動資金池的份額,類似於用於交易和槓桿交易的資產指數。它可以使用指數中的任何資產鑄造並銷毀以贖回任何指數資產。

GLP 代幣價格是指數中資產總價值的價值,包括未實現頭寸的未實現利潤和損失除以GLP 供應量。基本假設是每個未平倉頭寸都可能在下一秒被平倉。

LP 通過鑄造和持有GLP 代幣,承擔資產指數的delta 風險,即持有一籃子加密資產,如果LP 在存入任何指定的資產後,資產池的市值增加加密資產。

由於GLP 是根據資金池的市場價值鑄造的,新的鑄造活動不會使現有的LP 持有者變得更好/ 更糟。

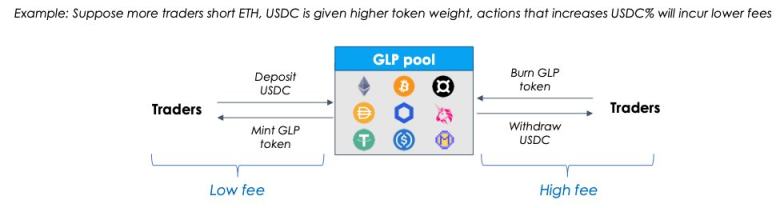

鑄造/ 銷毀GLP 的費用取決於指數資產是否減持/ 增持,即指數中資產的權重低於或高於其目標權重。如果ETH 被減持,通過存入ETH 來鑄造GLP 的費用較低,因此受到激勵。

目標權重是如何設定的?每周根據持倉量進行調整:如果大量交易者在Arbitrum 做多ETH,GLP 池將設置更高的ETH 目標權重,反之,如果有很大一部分人做空,則穩定幣的目標權重也會提高。

通過DEX 聚合器可以更容易地實現目標權重:當一些指數資產被減持時,更便宜的掉期費用加上零滑點可以提供最佳價格,以促進路由到GMX 的大量交易,重新平衡GLP池中的資產權重。

持有GLP,實際上是:

- 提供流動性(沒有無常損失,如下所述);

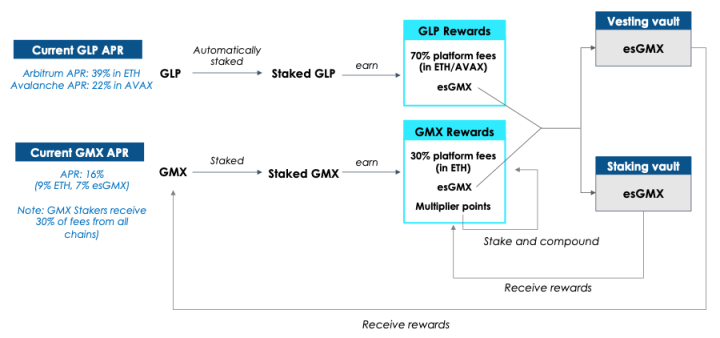

- 賺取以ETH 或AVAX 支付的70% 的平台費用;

- 作為槓桿交易者的交易對手(即賭場中的房子)從他們的損失中獲利;

- 獲得託管GMX 獎勵;

- 對加密指數進行多元化投資。

GMX 沒有使用標準的自動做市商模型(AMM) (x*y=k),而是使用Chainlink 提供的動態聚合預言機餵價(來自Binance 和FTX)來確定資產的「真實價格」。這有助於實現執行市場訂單的零滑點。

這是因為GMX 只是從CEX 中實時提取價格,為交易者提供最佳執行,而無需套利者調整不同DEX 的價格差異。 LP 也受到保護免受無常損失,因為他們不需要承擔價格發現成本。

代幣設計

GLP 持有者,作為他們承擔delta 風險和交易對手風險(交易者獲勝)的回報,將獲得70% 的平台費用、從交易者的損失中獲利以及esGMX,這是一個互惠問題。

在平台質押GMX 代幣將獲得30% 的平台費用、esGMX 和乘數積分。 esGMX 是類似於CurveFinance 的ve 模型的託管模型,但它沒有硬鎖系統。相反,如果選擇領取獎勵,esGMX 將線性釋放一年。

esGMX 獎勵有兩種使用方式:

- 它可以像普通GMX 一樣被質押以獲得獎勵,以及

- 它可以在1 年內成為GMX 代幣,如上所述。

要立即質押esGMX 獎勵,可以獲得與普通質押GMX 完全相同的獎勵——更多的esGMX、乘數和來自平台費用的ETH/AVAX 獎勵。

要想在1 年內歸屬esGMX,將不會獲得任何獎勵,並且esGMX 衍生的主要代幣(GLP 或GMX)在此期間不能提取,否則esGMX 將被按比例扣減。例如50% 的本金代幣提取= 50% 的獎勵被削減。

什麼是乘數積分(Multipller points,MP)? MPs 不是GMX,但可以像質押一樣賺取費用(除了MPs 不能賺取更多MPs),從而通過提高GMX 質押的收益率為長期GMX 持有者提供獎金。每秒以100% 的固定比率賺取MP。

提升百分比= 100 *(質押乘數)/(質押GMX + 質押esGMX);即MPs 佔用戶質押GMX & esGMX 總量的比例。

GMX 通過以下方式賺取費用:

- 交易費用:開/ 平倉是倉位大小的0.1%;

- 掉期費:如果在平倉時需要掉期,將收取動態抵押品大小的0.2-0.8%;

- 借入費用:(借入資產/GLP 中的總資產)* 0.01%,在每小時開始時累積;

- 鑄造GLP、銷毀GLP 或執行掉期的動態費用,取決於該行動是否有助於實現GLP 指數中特定資產的目標權重。

本週返還給GLP 持有者和GMX 質押者的費用是從周三中午開始的前一周的交易活動中收取的,當週實際APR 取決於上週的交易活動。

GMX 的潛在風險

熊市空頭偏斜

最大的風險是當市場劇烈下跌時,一些空頭交易者贏了很多,使得GLP 池因delta 敞口而縮水,不得不用穩定幣支付空頭交易者的利潤,進一步縮小池規模。

熊市空頭偏斜可能導致GLP 持有者遭受巨大損失,使GLP 對LP 不再具有吸引力並導致TVL 下降,但根據經驗,GLP 池的delta 風險以某種方式被交易者的損失對沖(或補償)。

要原因之一是賣空比較困難,這也是大多數人在熊市中虧錢的原因

耗盡GLP 池

另一個風險是交易者將無法集體獲利以耗盡GLP 池。如果OI 淨敞口占平台可用流動性的很大一部分,尤其是對於熊市中的空頭方,則可能會發生這種情況。

為確保不會發生這種情況,可能會根據GMX 上被多頭/ 空頭的所有資產頭寸的實時淨敞口設置動態OI 上限。

長尾資產風險

預言機定價模型適用於ETH 等流動資產,但不適用於流動性較低的資產。特別是在極端市場條件下,Chainlink 預言機可能會停止提供某些代幣的價格,GMX 可能會因此遭受巨大損失。

由於大部分永續交易量來自流動資產,減少長尾交易對不會對GMX 的業務造成大問題。 CEX 也存在同樣的問題,這就是為什麼永續交易對總是遠低於現貨交易對。

潛在風險解決方案

最近有一個問題,Avalanche 的交易員利用GMX 的預言機定價模型和AVAX 在CEX 中的稀薄流動性,通過操縱AVAX 的鏈下價格從GLP 池中獲得56.6 萬美元。許多人開始過度擔心和FUD GMX。但我並不這樣認為。

該事件是如何發生的?例如,熟悉GMX 的大ETH 巨鯨通過GMX 購買5000 萬美元的ETH,然後去幣安和FTX 等大型CEX 購買4000 萬美元的ETH,從而使價格上漲約2%。 1000 萬美元*2% 的淨敞口是收入。滑點和交易費用是成本。

如何避免因零滑點而耗盡GLP 池? GMX 可以提取更多數據,例如訂單深度(或隱含的DEX 滑點),以便將更準確的成本/ 費用轉嫁給交易者。 GMX 可以針對流動性較低的代幣調低OI 上限,並根據CEX 流動性自動設定OI 上限

AVAX 在Binance 和FTX 上的價格是2000 萬,GMX 平台上的OI 上限應該是2000 萬,這樣,如果新的未結頭寸加起來高於2000 萬,應該收取滑點,並返回GLP 池,以確保交易者不會有更好的結果。

有人可能會問:如果收取滑點費用, @GMX_IO 的價值主張是什麼?簡短的回答是,至少在任何時間間隔內,平台上零滑點交易的可用流動性可能高於任何單個CEX。

其他資料

我強烈建議大家也看看@Riley_gmi 的 綜合報告,我也從報告中獲得了一些參考。

Flood Capital 還發布了幾條高質量的推文。

@rektdiomedes也寫了一個很好的總結,也值得你花時間閱讀。

GMX 團隊成員@xdev_10 、 @xhiroz 、 @vipineth 、 @xm92boi 、 @0xAtomist t等。