原文| Grayscale

編譯| Odaily星球日報

近日,灰階Grayscale 發布了9 月市場報告,核心要點如下:

比特幣在9 月上漲,而許多傳統資產遭受了重大損失,凸顯了加密貨幣的多元化特性。全球市場的壓力,似乎源自於政府公債殖利率上升和油價上漲。

隨著比特幣鏈上指標在本月有所改善,強勁的基本面發揮了關鍵作用。穩定幣市值在去年下降後趨於穩定,數位資產市場仍關注Layer 2 區塊鏈的發展,以及現貨比特幣ETF 在美國市場獲得批准後的潛力。

儘管加密貨幣行業本身出現了令人鼓舞的跡象,但更廣泛的金融市場背景可能仍然充滿挑戰。然而,比特幣近期的穩定性表明,一旦宏觀背景改善,其估值可能會開始回升。

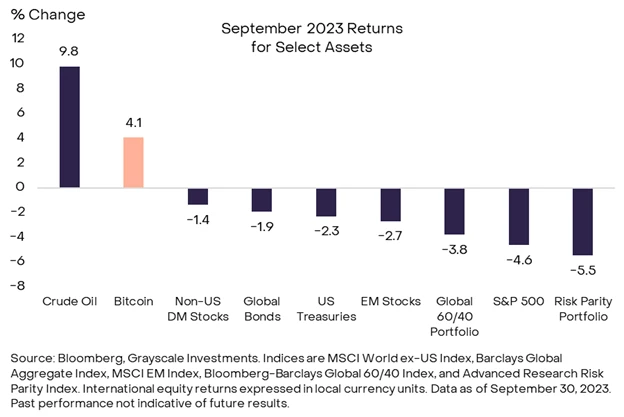

BTC 在9 月上漲了4% ,與本月許多傳統資產的重大損失形成鮮明對比(表 1)。加密貨幣現在與其他市場的相關性更強,但在這個充滿挑戰的市場環境中,它們繼續為投資者提供一定程度的多元化。

比特幣(BTC) 9 月上漲了4% ,這一漲幅與當月許多傳統資產的重大損失形成鮮明對比(圖表1)。加密貨幣現在與其他市場的相關性更強,但在這個充滿挑戰的市場環境中,它們繼續為投資者提供一定程度的多元化(收益)。

圖表1:比特幣在全球市場萎縮的情況下提供多元化收益

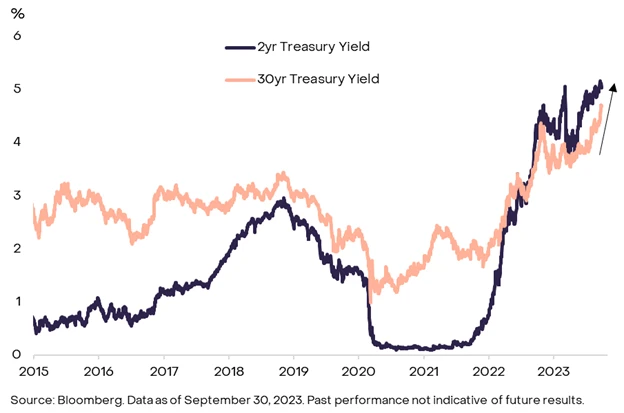

全球資產的最新壓力似乎來自美國債券市場(圖表2),這可能與聯準會的相關舉動有關。在9 月中旬的會議上,聯準會暗示,可能會在今年稍晚再次升息,明年降息的速度可能會慢於先前的預期。聯準會新的指引,有助於推高短期債券殖利率並提振美元價值。

圖表2:債券殖利率上升令全球市場承壓

然而,固定收益市場面臨的更大挑戰可能是長期政府公債的過剩。 9 月30 年期公債殖利率上漲近50 個基點(bp),達到2011 年以來的最高水準。長期債券(例如剩餘期限超過10 年的債券)通常對聯準會利率指引的微小變化較不敏感。

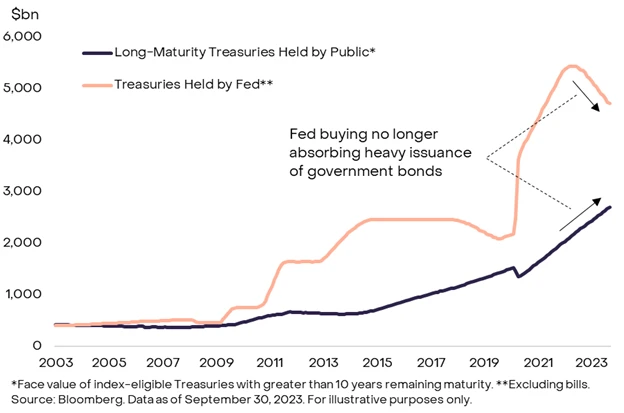

相反,債券市場似乎難以吸收來自美國財政部的巨額借款——這是政府巨額預算赤字的結果。儘管預算赤字在一段時間內一直很大,但過去聯準會的購買(「量化寬鬆」)已經吸收了一部分債券供應。現在,聯準會正在收縮資產負債表(「量化緊縮」),更多的政府借款正在衝擊公開市場,從而給利率帶來上行壓力(圖表3)。

圖表3:沒有聯準會量化寬鬆(QE),債券市場難以吸收美國政府債務

債券殖利率上升和油價上漲,似乎給股市和大多數其他風險資產帶來了壓力。標準普爾500 指數(S&P 500)9 月下跌近5%,與美國經濟健康狀況相關的板塊領跌——房屋建築商、工業以及與零售業表現相關的公司。

比特幣在很大程度上不受傳統資產縮水的影響,並且表現優於大多數其他大型加密貨幣。

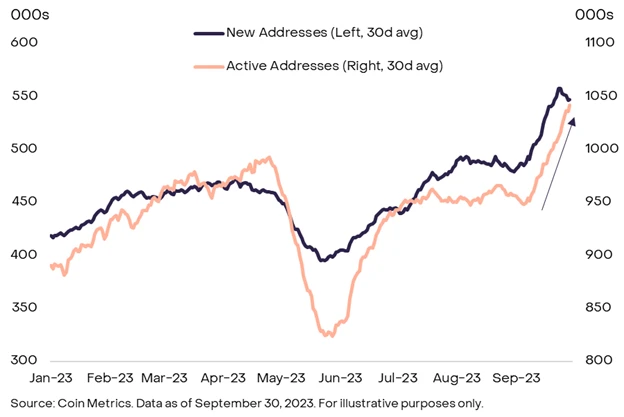

雖然本月交易量持續下降,但比特幣的各種鏈上指標有所改善:資金地址、活躍地址和交易數量均有所增加(圖表4)。鑑於8 月底現貨比特幣ETF 的進展,鏈上活動的回升可能代表了新投資者在監管機構可能批准之前就已經入場建倉。

比特幣的價格回升,也可能與以下消息有關:加密貨幣交易所Mt Gox 的受託人將推遲債權人的還款至2024 年10 月——其目前持有約138,000 枚比特幣,目前價值37 億美元,這項決定可能會減少市場拋壓預期。

圖表4:比特幣鏈上活動在9月增加

同時,ETH 代幣價格較9 月小幅下跌,ETH/BTC 比率跌至一年新低。 ETH 價格波動性也極低:截至9 月30 日,ETH 的30 天年化價格波動性僅為25%,低於同期BTC 的波動性,而自2022 年1 月以來的平均波動性約為60 %。

與比特幣不同,ETH 的鏈上基本面變化不大。 9 月晚些時候,市場注意力集中在潛在的ETH 期貨ETF 批准上,ETH/BTC 比率小幅回升。

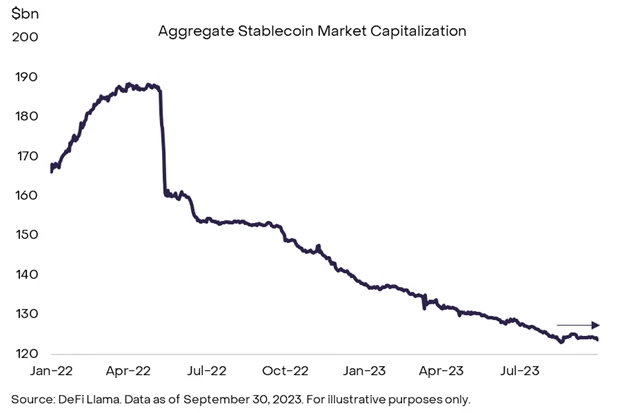

除了BTC 和ETH 之外,9 月一個注意的基本面變化是——穩定幣市值在長期下跌後趨於平穩。根據DeFiLlama 的數據,總市值穩定在1,240 億美元左右,過去一年幾乎連續下跌;自8 月中旬以來,DAI 和True USD (TUSD) 的流通量均顯著增加,而Tether Tether Tether (USDT) 是一種加密貨幣,其價值旨在反映美元的價值並可以像數位美元一樣使用。用於成為穩定美元替代品的硬幣被稱為“穩定幣”。 Tether 是最受歡迎的穩定幣之一,在交易所中充當美元替代品。 Tether 的主要用途是它為原本不穩定的加密貨幣空間提供了一定的穩定性,並為無法進行美元交易的交易所和銀行提供流動性。查看更多(USDT) 的供應量自9 月初以來小幅增長。

圖5:穩定幣市值在下跌後已趨於穩定

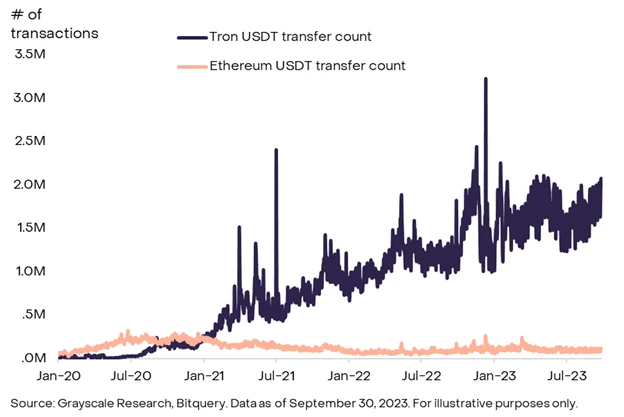

穩定幣的採用,似乎推動了Tron 代幣表現優於其他大盤代幣。 9 月,TRX 價格上漲了15%;Tron 上託管的穩定幣的總鎖定價值(TVL)高於任何其他區塊鏈,甚至超過了以太坊。 TVL 的很大一部分來自Tether (USDT),它主要託管在Tron 上,目前平均佔網路每日交易的35-40%。

Tron 在TVL 方面處於領先地位,很大程度上得益於較低的交易費用,TRC-USDT 轉帳數量遠遠超過了ERC-USDT,每日平均交易量高出約15 倍(圖表6)。 USDT 在Tron 上的強勁採用證明了穩定幣的產品市場契合度,並凸顯了其在當代加密貨幣生態系統中日益增長的重要性。

USDT 在Tron 上的成功與TRX 最近的價格上漲之間的共生關係可能表明,穩定幣正在成為現代加密貨幣市場機制中越來越重要的一環。

圖表6:Tron 上的Tether 活動遠高於以太坊

除了穩定幣,加密貨幣市場仍然關注Layer 2 區塊鏈的持續發展——灰階研究在最近的報告中對此進行了討論。

值得注意的是,BASE 上的社群媒體應用程式friend.tech在9 月收取的總費用超過了去中心化交易所Uniswap 。從價格的角度來看,其他表現強勁的DeFi 代幣有AAVE、 CRV和MKR,以及預言機協議代幣LINK ——我們認為其主要得益於最近與Swift 和BASE 的合作。

最後, Toncoin (TON) 短暫超越TRX,成為市值第十大加密資產。該計畫在新加坡Token 2049 會議上宣布與訊息應用程式Telegram 整合(TON 計畫最初由Telegram 創辦人啟動)。雖然我們對加密貨幣與訊息應用程式整合的前景持樂觀態度,但投資者在評估其估值時應考慮資產的流動性等因素。值得注意的是,TON 的大部分供應量由少數巨鯨擁有,而該代幣的交易量與其市值相比極低。例如,根據The Tie 的數據,TON 市值是其月交易量的200 倍以上。

在我們看來,比特幣的彈性以及傳統資產的重大損失,說明了數位資產的多元化優勢以及產業基本面的穩定改善。比特幣價格的下一個主要催化劑可能來自現貨ETF 的批准。在先前與灰度的法律糾紛中,SEC 敗訴,需要在10 月13 日之前上訴尋求重審;如果SEC 放棄上訴,那麼它將重新考慮灰度的未決申請(將灰度比特幣信託GBTC 轉換為現貨比特幣ETF),以及目前正在考慮的其他現貨比特幣ETF 申請。

儘管出現了這些令人鼓舞的跡象,但更廣泛的金融市場背景暫時可能仍具有挑戰性:美聯儲仍在收緊政策,政府債券收益率可能仍在尋找新的平衡,美國經濟「軟著陸」也不確定。然而,比特幣最近的穩定表明,一旦宏觀背景好轉,其估值可能會開始回升。