去中心化穩定幣賽道市場廣闊,但大都“創業未半,而中道崩阻”,曾經數百億美元市值的LUNA和UST也在短時間內歸零。如今,坐擁37億美金TVL的Curve也開始加入競爭。

近期,Curve發布了穩定幣的白皮書和代碼,從GitHub看,該白皮書完成於10月份,並非最終版本。雖然白皮書中並沒有明確Curve穩定幣的名稱,但從代碼來看,該穩定幣的全稱為“Curve.Fi USD Stablecoin”,縮寫為“crvUSD”。 CRV的通脹讓人詬病,通過穩定幣的穩定費和PegKeeper的收入,或者可以改善Curve收入不足的問題。

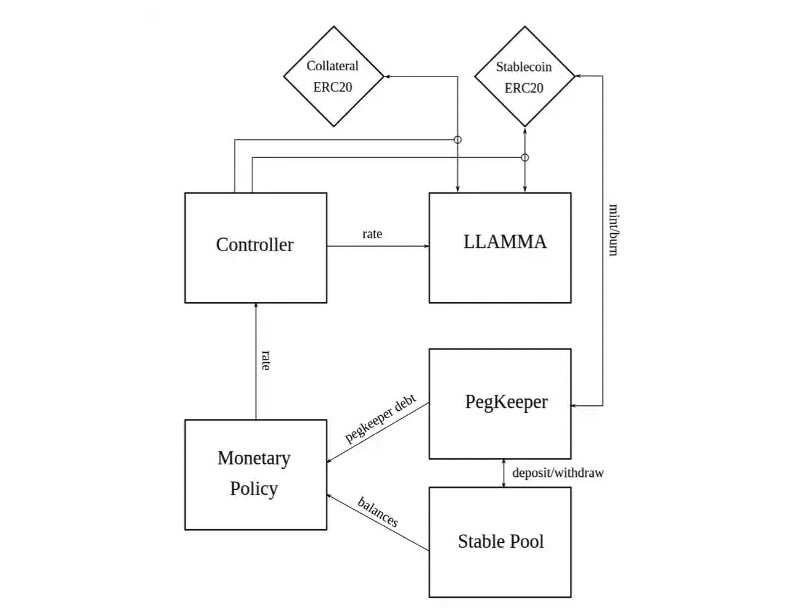

本次白皮書中主要介紹了crvUSD的幾個創新之處:借貸-清算自動做市商算法(LLAMMA)、PegKeeper和貨幣政策。

更加平滑的清算算法LLAMMA

在此前的CRV多空大戰中,巨鯨抵押USDC,從Aave借入CRV做空。當CRV債務的價值升值至USDC抵押品的89%時,這筆借貸開始被清算。儘管各個借貸協議在參數設計上有所不同,但整體思路相差並不大,在預留一定的清算罰金比例(激勵清算人的參與)和市場波動空間後,盡可能大的增加資金的使用率。當市場上流動性不足時,就會像這次Aave一樣產生壞賬。相關閱讀: 《巨鯨做空CRV,Aave耗費百萬買單?鏈上借貸協議為什麼會產生壞賬》 。

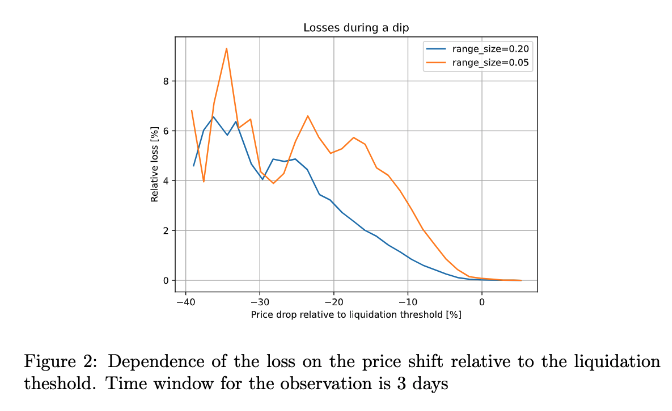

短期集中的巨額清算也會給市場帶來劇烈的影響,如下圖所示,在6月份市場下跌的過程中,MakerDAO中的一筆清算/止損操作,直接讓Uniswap上ETH的市場價格從1300美元下跌到1000美元以下。

為了減少清算過程帶來的影響,crvUSD採用了這種更為平滑的清算算法LLAMMA,這也是crvUSD最主要的創新。

首先,crvUSD仍然是通過超額抵押的方式發行的,但採用了一個特殊用途的AMM來代替傳統的借貸和清算流程。當達到清算閾值時,清算並不是一次性發生的,而是一個持續的清算/去清算的過程。

例如,以ETH為抵押品,借入crvUSD。當ETH的價值足夠高時,和傳統抵押借貸一樣,抵押品並不會發生改變。當ETH價格下跌,進入清算區間後,ETH開始隨著下跌被逐漸賣出。在跌破區間後,則全部為穩定幣,繼續下跌不會發生變化,也和其它藉貸協議相同。但是,在中間的清算區間,若ETH出現上漲,則Curve會用穩定幣幫助用戶重新買入ETH。若在中間的清算區間內波動,那麼就會不斷的重複清算和去清算的過程,不斷賣出和買入ETH。

這個過程類似於在AMM中提供流動性後的無常損失對沖,如在Uniswap上提供ETH/USDC的流動性。當ETH上漲時,ETH被動賣出,要使自己在提供流動性過程中幣本位的資金不發展劇烈變化,只能在市場上買入ETH;同樣,ETH下跌時,再賣出ETH進行對沖。

相比MakerDAO等一次性清算的借貸協議,若發生清算後市場反彈,在MakerDAO中,用戶手裡只剩下清算後的一點殘值,而在Curve中則會在上漲過程重新買入ETH。

在Curve團隊做的測試中,當市場價格跌至清算閾值以下10%,並重新上漲後,在3天的時間窗口內,用戶抵押品的損失僅1%。

雖然這種算法確實能夠降低用戶在極端行情下遭到清算的損失,甚至在價格回升後將損失控制在很低的範圍內。但也並非完全沒有缺點,可能會更容易進入清算。例如,以相同的條件在Aave和Curve上抵押ETH借入穩定幣,當價格波動較小時,Aave上的頭寸可能不會被清算,但Curve上可能遭到了清算和去清算的過程,用戶存在少量損失。

自動穩定器和貨幣政策

由於有足夠的抵押品,crvUSD的價格可以錨定為1美元。但二級市場中價格是波動的,crvUSD的價格會在1美元附近小幅波動。

當crvUSD的價格由於需求增加而處於錨定價格以上(ps>1),也就是高於1美元時,PegKeeper可以無抵押地鑄造crvUSD,並將其單邊存入穩定幣兌換池,使crvUSD的價格下跌。即使鑄幣過程沒有抵押,但可以由流動性池中的流動性提供隱性抵押支持。

當crvUSD的價格低於1美元時,PegKeeper可以撤回部分crvUSD的流動性,讓價格恢復至1美元。

PegKeeper在這個過程中等於是在高於1美元時賣出了crvUSD,在低於1美元時買入了crvUSD,會有利可圖,並維持了crvUSD的價格穩定。

類似的錨定機制在Frax的AMO中也有採用,可以避免MakerDAO PSM機制中心化穩定幣的影響。

貨幣政策則控制著穩定器的債務(dst)與crvUSD供應量之間的關係。例如,當債務/供應量大於5%時,可以改變參數,激勵借款人借入並拋售穩定幣,並迫使系統燃燒dst。當債務/供應量較低時,激勵借款人歸還貸款,使系統增加債務。

思考與總結

雖然白皮書中抵押品的例子是ETH,但Curve上更重要的是穩定幣池中的資產。若能將3pool等池的LP代幣用於抵押品,將可以提高資金利用率。

Curve團隊本身控制著大量的veCRV作為投票權,能夠引導crvUSD與3pool等池間的流動性,方便crvUSD的冷啟動,這是其它穩定幣項目不具有的優勢。

Curve並沒有打算為穩定幣發行新的治理代幣。當前Curve作為DEX,其中主要交易對的交易手續費僅為0.05%或0.01%,收入有限。穩定費和PegKeeper的引入可能改善Curve的收入情況。

大多數借貸協議都是採用的Chainlink的預言機,而Curve採用了自己DEX中的價格預言機,所以可能只有Curve上已有的資產才能作為抵押品,也節省了在預言機上的花費。白皮書例子中的ETH已經包含在tricrypto池中。

由於Curve是在交易的基礎上做的借貸,如果根據流動性控制每種代幣能夠借入的上限和清算閾值,那麼理論上可以完全杜絕清算不及時產生的壞賬。