作者:Glassnode,UkuriaOC / 來源

翻譯:白話區塊鏈

摘要

自2022年低點以來比特幣價格表現與先前週期有著驚人的相似之處,儘管恢復速度稍慢,但更具韌性。

儘管ETF核准後老幣的花費略有增加,但大多數長期比特幣投資者仍不願意以當前價格出售他們的比特幣。

網路活動在實體方面仍然較低,但鏈上轉移的貨幣量,尤其是轉移到交易平台的量保持強勁,並與先前的牛市週期相似。

1.市場循環定位

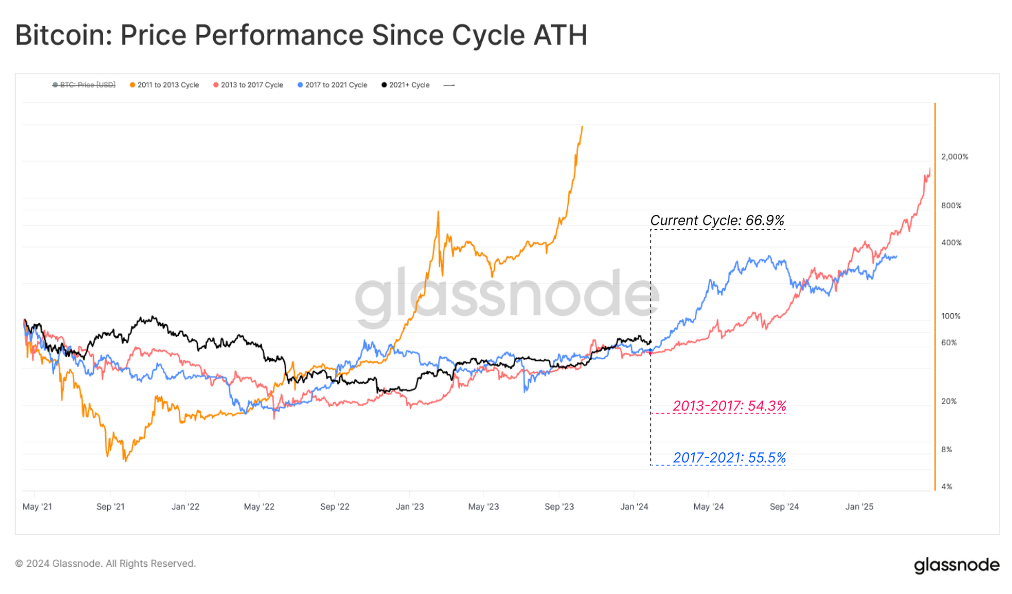

第一張圖評估了比特幣價格自上一個歷史最高點以來的表現。在這種情況下,我們將2021年4月(Coinbase直接上市)視為歷史最高點,以便更好地衡量持續時間,因為我們認為這是投資者情緒的頂峰(WoC -4-2022)。

歷史律動的概念極為真實,最近的三個週期經歷了令人毛骨悚然的相似表現。我們目前的周期在某種程度上略超過了2016-17年和2019-20年的周期,部分原因是2023年的極為強勁。

- 紅:循環2:低於歷史最高點45.7%

- 藍:循環3:低於歷史最高點43.6%

- 黑色:目前循環:低於歷史最高點37.3%

然而,我們目前週期表現出的韌性水平較高,從局部高點回調的幅度相對較淺。到目前為止,最大的回撤為-20.1%,出現在2023年8月。

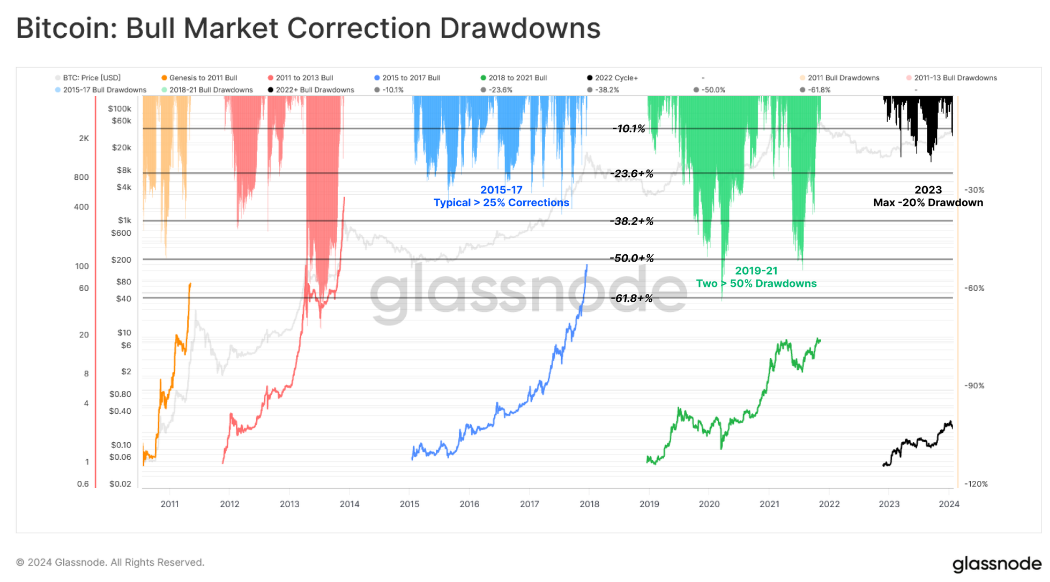

當我們統計比較深度回調的交易日比例時,這一洞見變得越來越明顯:

- 黃:從起源到2011年:294天中的164天(55.7%)

- 紅:2011年至2013年:741天中的352天(47.5%)

- 藍:2015年至2017年:1066天中的222天(20.8%)

- 綠:2018年至2021年:1056天中的514天(48.7%)

儘管市場表現出韌性,但最近幾週價格動能向下,因為市場消化現貨ETF的新動態。

在這裡,我們參考了兩個關鍵的鏈上水平:

- 紅:短期持有者成本基礎(38.3千美元),描述了新需求的平均獲取價格。

- 藍:真實市場均價(33.3千美元),是活躍投資者的成本基礎模型。

在市場上升趨勢期間,重新測試短期持有者成本基礎作為支撐是典型的,然而,這個水準的決定性失守將使真實市場均價成為考慮的因素。真實市場均價在很大程度上是比特幣市場的“質心”,經常能區分牛市和熊市。

2.復甦與GBTC 壓力交織

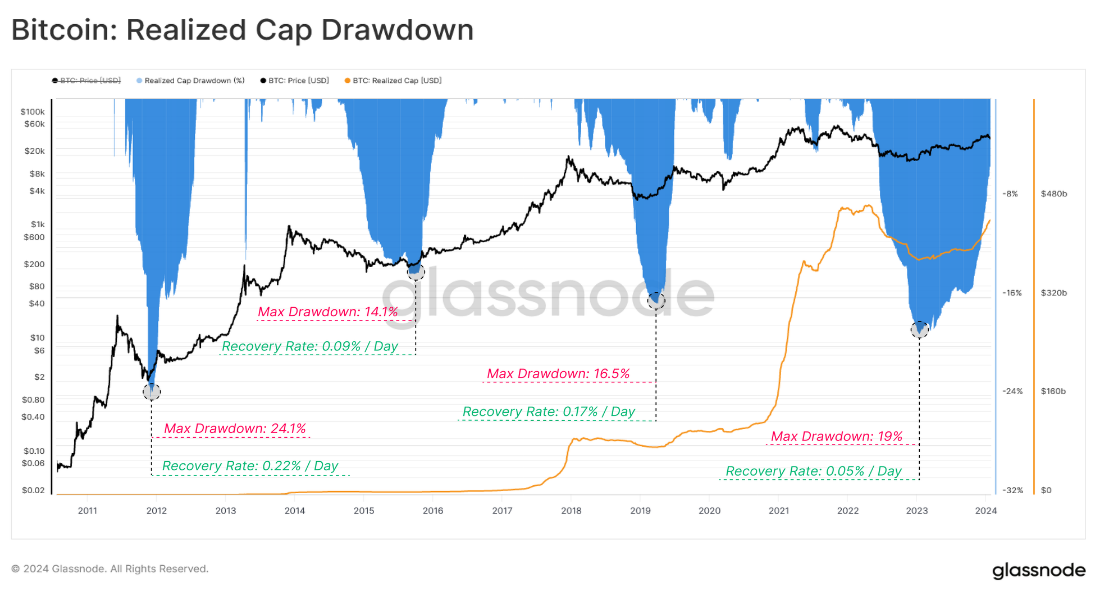

我們可以透過利用基本的實現市值指標來評估跨週期的資本流出嚴重程度,以及復甦持續時間。

實現市值僅比先前的4,670億美元的歷史最高點低5.4%,目前正在經歷強勁的資本流入。儘管如此,這次復甦加速的時間明顯比以往週期慢得多,這可能是由於挑戰性交易(如GBTC套利)帶來的重大供應過剩。

當前週期的實現市值恢復速度創下了有史以來最慢的記錄:

- 2012-2013 循環:每日成長0.22%

- 2015-2016 循環:每日成長0.09%

- 2019-2020 循環:每日成長0.17%

- 2023-2024 循環:每日成長0.05%

這種現像在一定程度上可以歸因於Grayscale GBTC產品發生的大規模贖回。作為一個封閉式信託基金,GBTC在2021年初累積了驚人的661.7萬枚比特幣,因為交易者試圖關閉淨資產價值(NAV)溢價套利。

在多年以嚴重的NAV折價(附帶非常高的2%費用)交易後,轉換為現貨ETF已觸發了重大的再平衡事件。自轉換以來,約有115.6萬枚比特幣從GBTC ETF中被贖回,導致了重大的市場阻力。

3、HODL者不會鬆懈

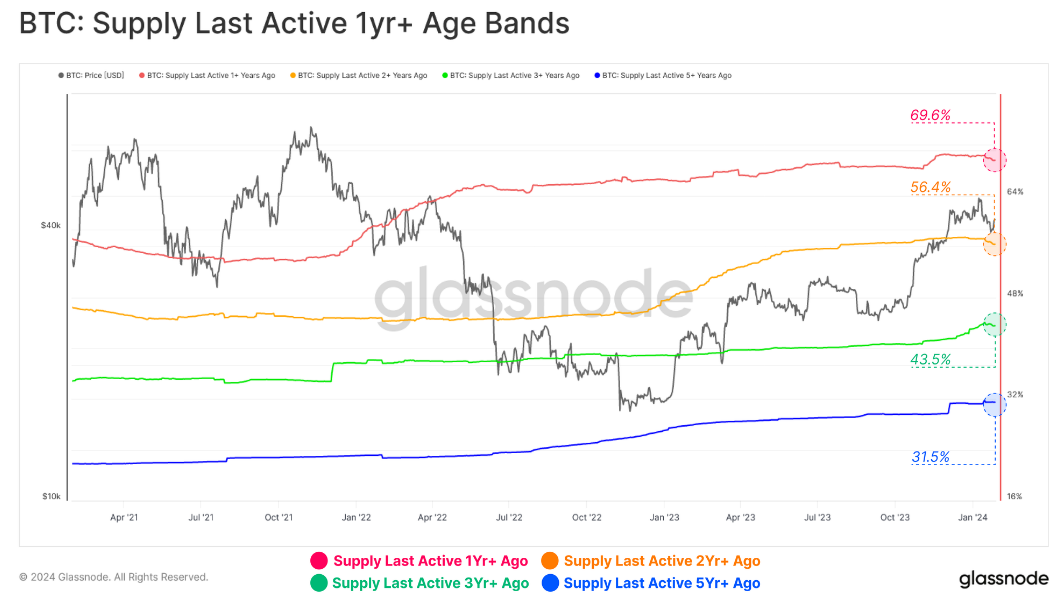

在強勁的漲勢、利好消息拋售事件和動態市場中,絕大多數的HODL者似乎都在平靜地乘著市場波浪。這組「供應最後活躍」指標衡量了持有多年時間跨度的流通供應比例。

我們可以看到特定於1年和2年段的輕微下降,其中許多與GBTC有關,但並非全部。這表明最近幾週內,一定程度的較老供應已經在流動。

然而,就絕對數量而言,絕大多數比特幣持有者仍然堅定不移,跨越多個年齡層的持有供應比例僅略低於歷史最高水準:

- 紅:1年以上:69.9%

- 黃:2年以上:56.7%

- 綠:3年以上:43.8%

- 藍:5年以上:31.5%

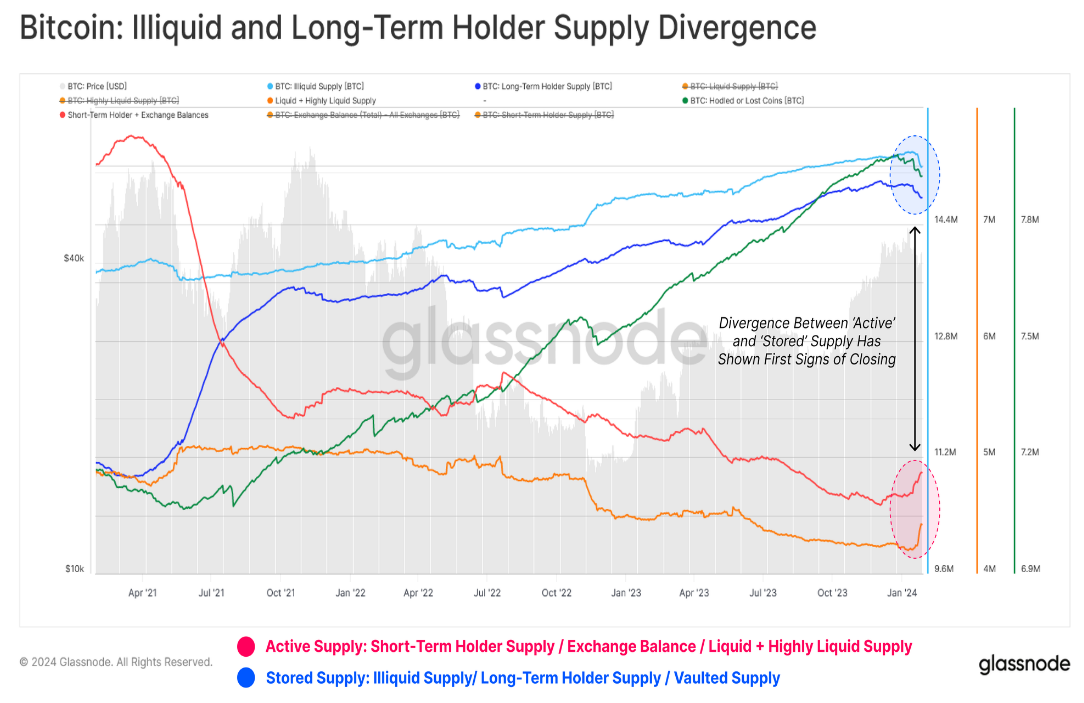

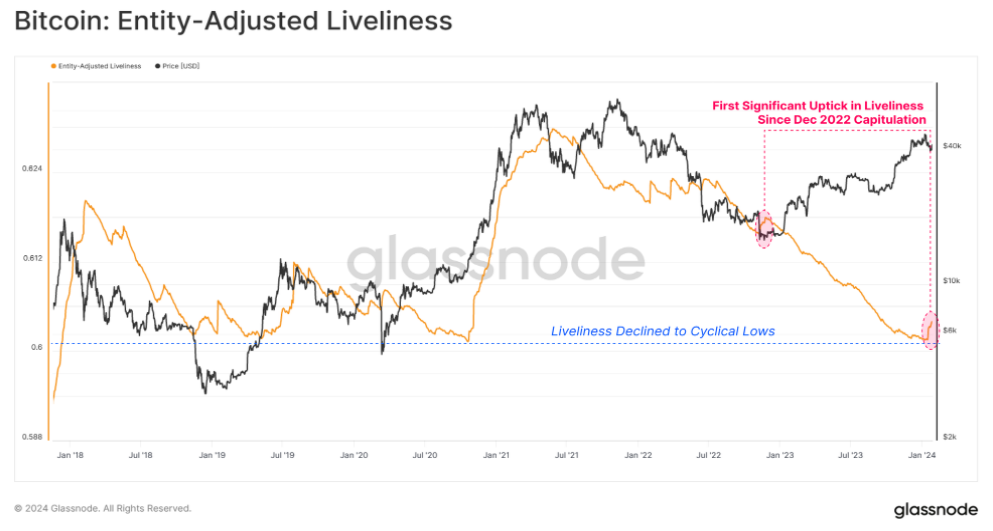

在WoC-46-2023中,我們介紹並比較了幾種「儲存供應」和「活躍供應」的衡量標準。當時,我們注意到兩者之間存在著很大的分歧,大部分幣都處於休眠、不活躍和流動性不足的狀態。

今年,我們看到了潛在的分歧縮小的第一個跡象,所有「活躍供應」的衡量標準都顯著增加。這與前述老幣花費的增加形成了一致。

這引發了自2022年12月的投降事件以來最大的生動度增加。這再次支持了上述分析,顯示隨著一些投資者放棄部分長期持有的比特幣,Coinday Destruction增加了。 (Coinday Destruction(幣日銷毀)是一個衡量指標,用於量化比特幣鏈上活動中發生的持有時間較長的比特幣數量的流動。)

然而,從宏觀角度來看,生動度仍處於多年低點附近,這表明絕大多數供應仍然被緊密持有,可以說是在等待更高的現貨價格,或者更多的波動性作為支出的動機。

4、鏈上和交易平台活動

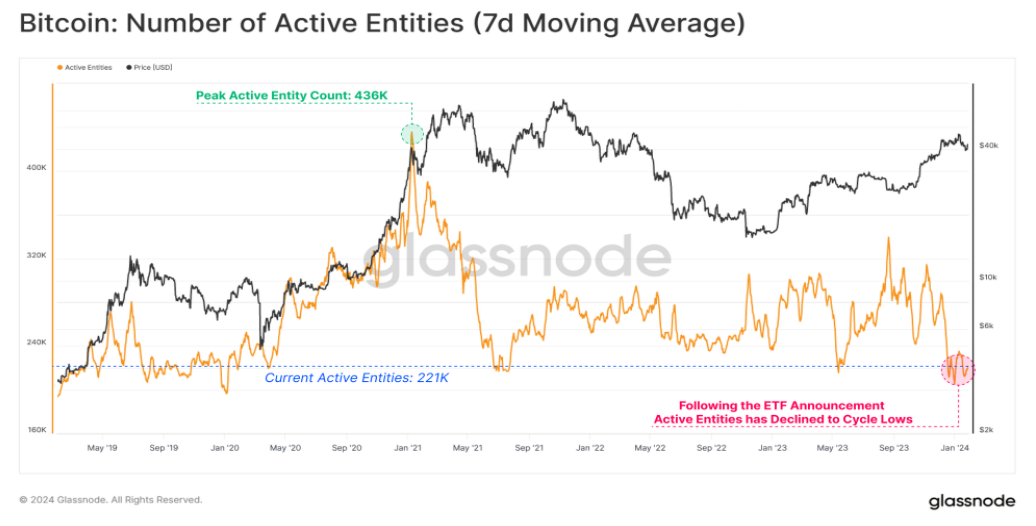

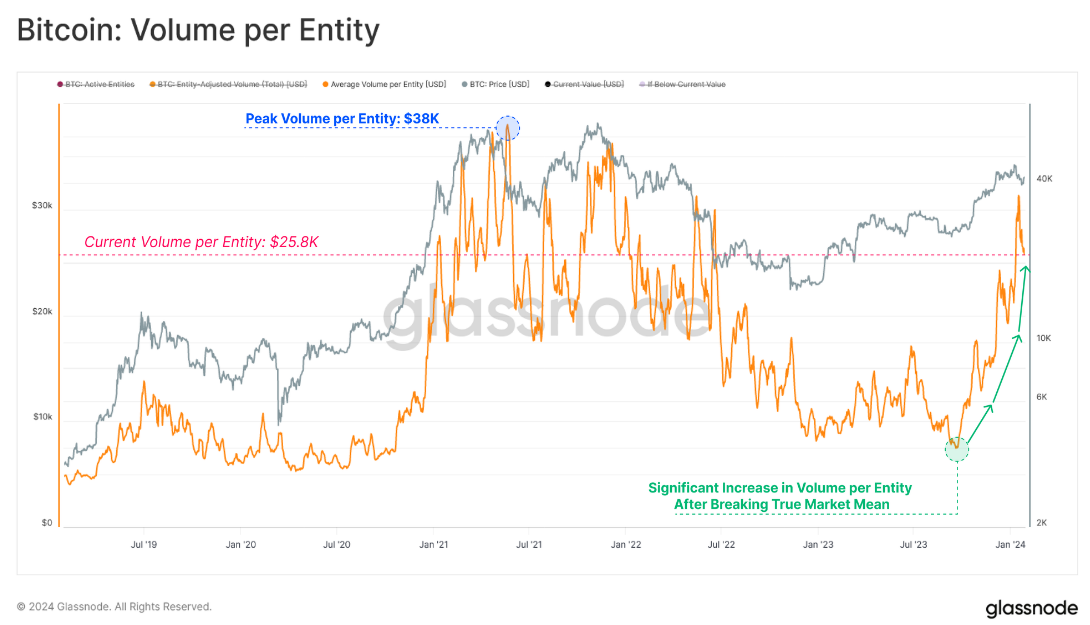

評估比特幣的鏈上活動可以為網路的健康、採用和成長提供重要見解。然而,儘管價格表現強勁,一個反直覺的觀察出現了,即每天活躍實體數量下降至21.9萬的周期低點。

乍看之下,這可能表明儘管價格顯著上漲,但比特幣用戶的成長並未跟隨。

這在很大程度上是由於與序數和銘文相關的活動增加,許多參與者正在重新使用比特幣地址,並減少了測量的「活躍實體」數量(不重複計數)。

另一方面,轉帳量仍然非常強勁,每天處理約77億美元的經濟交易量。這種「活躍實體」和轉帳量增加之間的分歧突顯了市場中活躍的大型實體的存在,平均每個實體的交易量飆升至每筆26.3千美元。

這暗示著機構投資者和資本流動的成長趨勢。

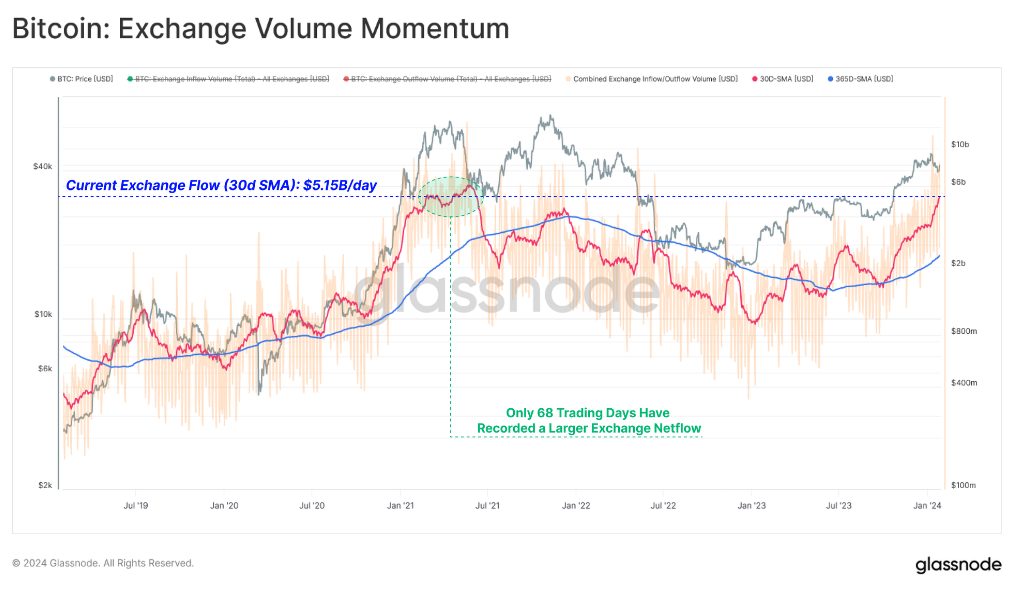

交易平台仍然是交易活動的主要場所,存款和提款量經歷了顯著的擴張,達到每天68億美元。與交易平台相關的存款和提款活動佔目前所有鏈上交易量的約88%。

目前進出交易平台的交易量與2021年多頭期間的高峰相媲美,僅有68個交易日(佔1.5%)的價值高於目前水準(30D-SMA基礎)。

這再次突顯了市場參與者對比特幣的不斷增長的興趣。

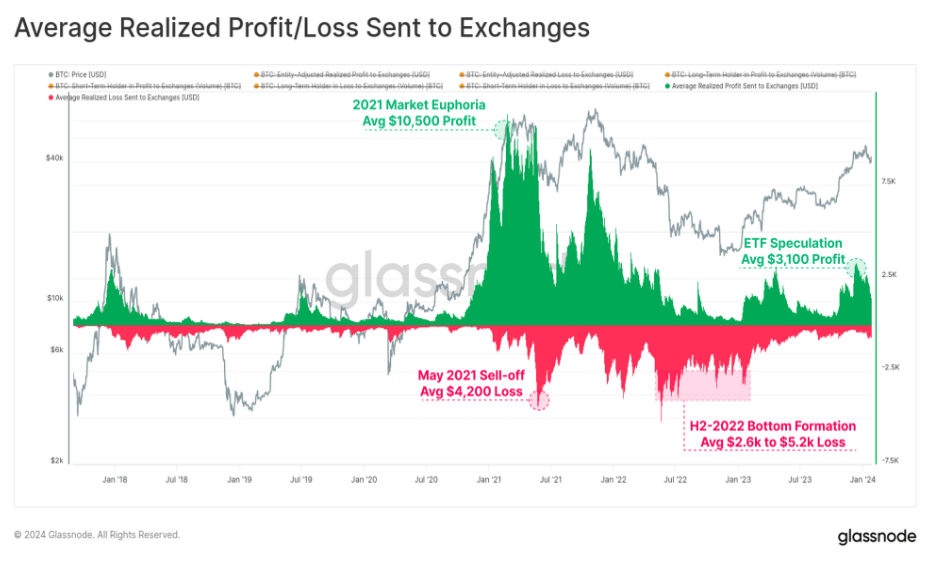

隨著交易平台流量的增加,一種實現利潤的製度也隨之而來。下圖顯示了發送至交易平台的每個幣的平均利潤(或虧損)。

當ETF猜測達到高潮時,這項指標達到了每枚幣的平均利潤3.1千美元,這一水準是在2023年4月的高峰期達到的。這與2021年牛市的頂峰時期的每枚幣的平均利潤10.5千美元相去甚遠,而且開始顯著降溫。

5、結論

批准了九個現貨比特幣ETF是數位資產的一個里程碑事件,機構流量現在明確地向資產類別聚集。儘管投資者正在從長期受挑戰的GBTC ETF產品中重新平衡資金,但資金流入現在正在加速,儘管有重大的供應過剩。

鏈上的交易平台流量也達到了2021年牛市的峰值,傳輸價值的平均規模突顯了機構和大型資本投資者的日益增長的存在。