作者:PANews,Zen

7月悄然來至,今年的時間已經過去大半。與去年市場進入熊市後不斷向下探底,行業一片哀嚎不同,對加密貨幣與Web3行業從業者來說,2023上半年是上升、熱鬧與疑惑並存的一段時期,市場走向時而能夠提振信心,時而似乎又擊潰希望。從LSDFi敘事到上海昇級,從meme熱潮到華爾街入場,在曲折和震盪中,比特幣最終於年中又重新暫時企穩3萬美元上方。

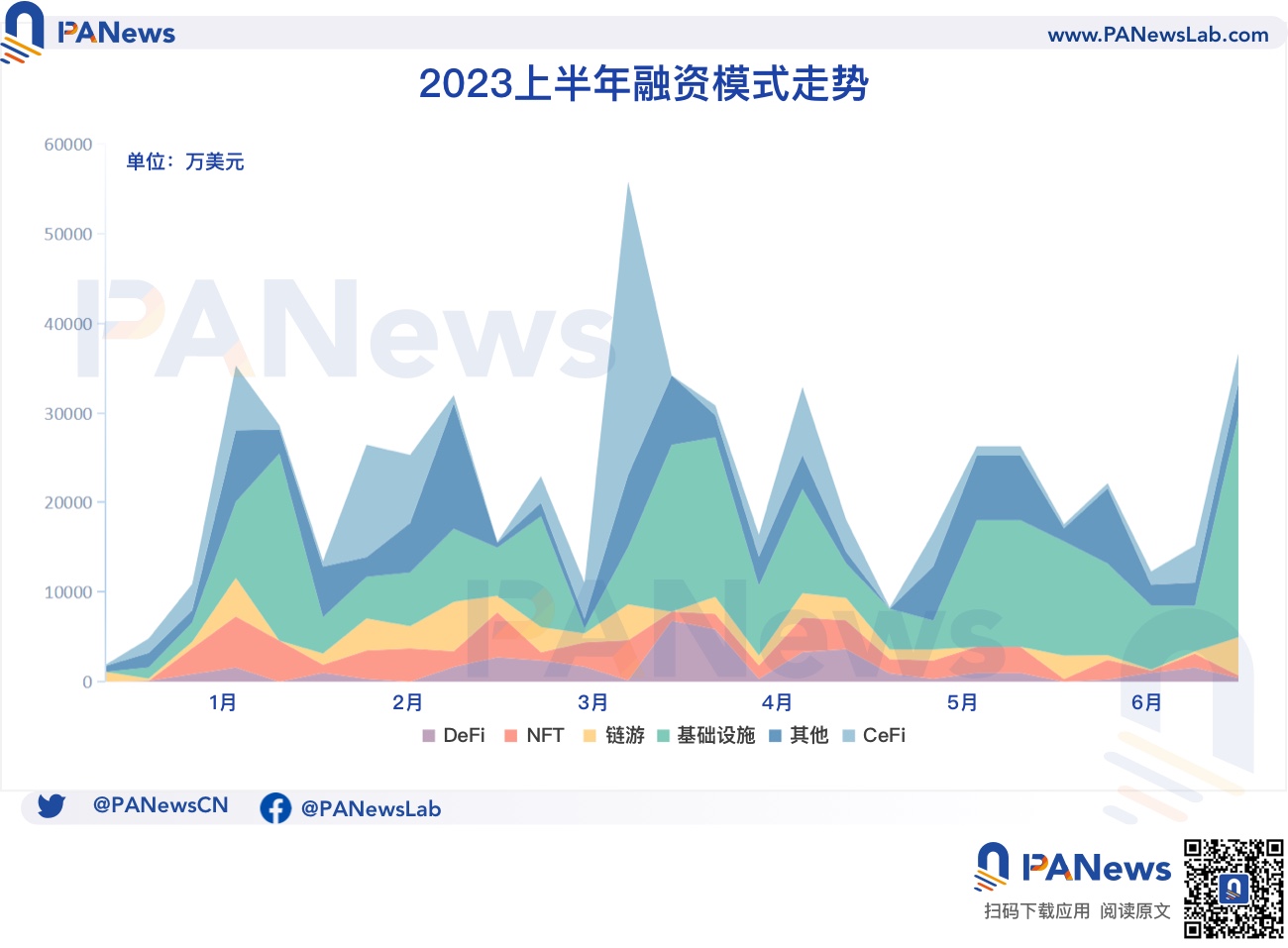

半年以來,AI版塊在科技領域風光無兩,一如一兩年前獲得無數青睞和巨量投資的區塊鏈行業。而在這個行業發展尚不明朗,市場上躥下跳的“猴市”大背景下,上半年區塊鏈一級市場亦難以穩定,各月融資情況差別較大,有時連續前後兩週的表現也會較為懸殊。

據PANews 統計,2023年上半年共有689起投融資事件,同比去年同期減少18.9%,環比去年下半年減少14.7%;融資總規模超59.7億美元,同比減少74.3%,環比減少47.9%。在上半年的融資當中,流向基礎設施與工具賽道的資金超23.6億美元,佔比39.1%,其融資事件為209起,佔比30.29%,均為各垂直領域之最。

上半年融資概況

上半年一級市場活躍情況與二級市場情緒及熱度基本同步,呈較強的正相關性。新年伊始,加密市場熊市行情降至冰點,開年前兩週單周公布的投融資事件不超過10起,融資總規模均處在5000萬美元以下。而隨後當行業回暖,在1月中下旬到4月下旬期間出現小牛行情走勢期間,一級市場熱度迎來大幅回升,各賽道均在4月份進入上半年最佳行情。根據PA專欄《融資週報》數據,這一時期每周公布的融資事件平均達到30起,每周平均融資規模超過2.7億美元。

值得一提的是,在整個小牛行情時期當中,每逢二級市場回調,一級市場的熱度就將會出現大幅下降,不過其反應略有滯後。如在今年3月初的一次回調中,比特幣價格再次降至2萬美元左右,其隨後又從3月12日開始大幅拉升,至3月20日,比特幣價格已反彈至2.8萬美元上方,而同期的一級市場則較為慘淡。據PA專欄《融資週報》顯示,3月13日至19日僅公佈投融資事件22起,資金規模為1.1億美元,遠低於整個時期的周平均水平。

上半年單周公布投融資事件最多的一周為1月16至1月22日,該周公布了42起投融資事件,融資總規模達到3.5億美元,其中基礎設施、工具以及區塊鏈/Web3應用類共有22起;上半年單週融資規模最大的一周為3月20日至3月26日,超過5.58億美元,投融資事件26起,該週去中心化金融領域迎來爆發,共獲得超3.2億美元融資,其中僅多資產投資平台eToro就以35 億美元估值融資2.5 億美元,該筆融資也是今年上半年單起融資事件所獲得的最大規模資金。

以下為各賽道表現情況:

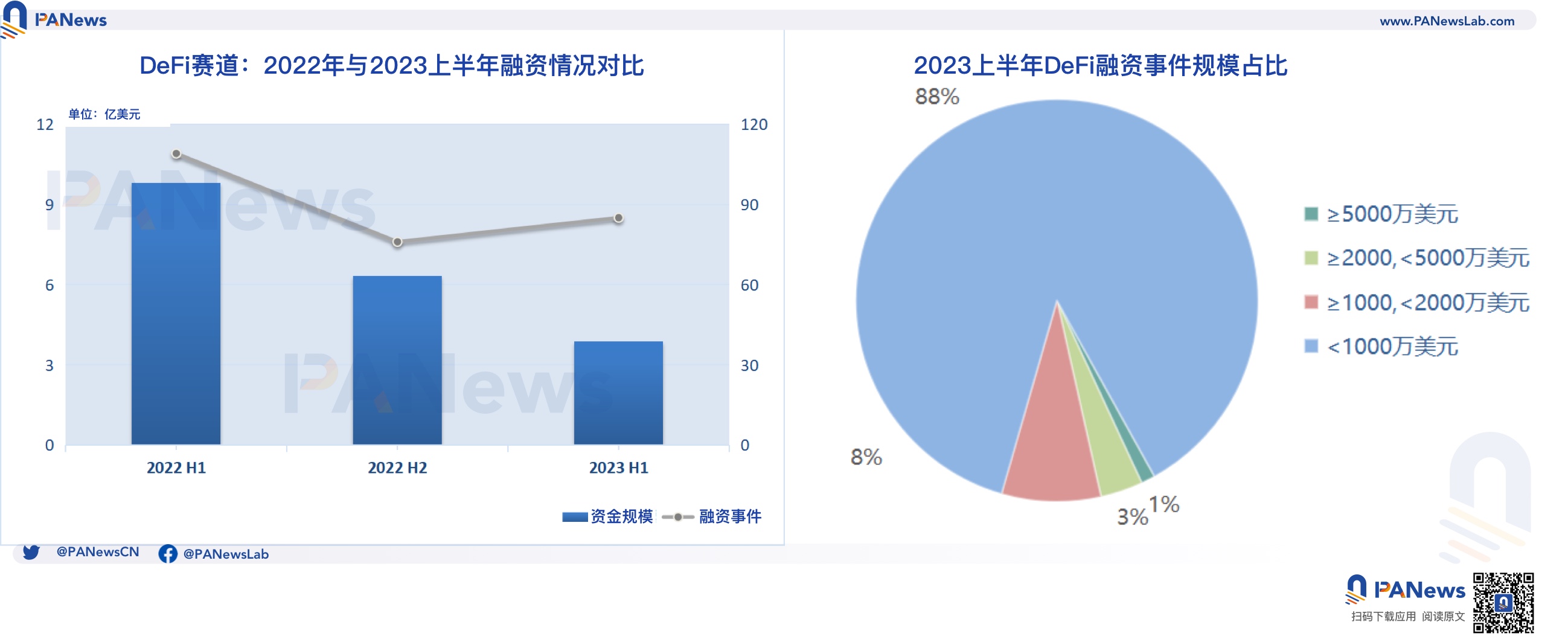

DeFi:項目數量不減,大額融資較少

上半年DeFi賽道融資規模超3.84億美元,同比減少60.5%,環比減少38.8%;共公佈融資事件85起,同比減少22%,環比增加11.8%。該賽道的融資規模主要集中在1000萬美元以下,佔比88%,為賽道最高;融資金額超2000萬美元的項目僅有4起,佔比約4%。其中,獲得最大融資的項目,是中心化金融(DeFi)平台EigenLayer 的開發商EigenLabs,它在Blockchain Capital 領投的A 輪融資中籌集了5000 萬美元,其他參投方包括Electric Capital、Polychain Capital、 Coinbase Ventures 等。

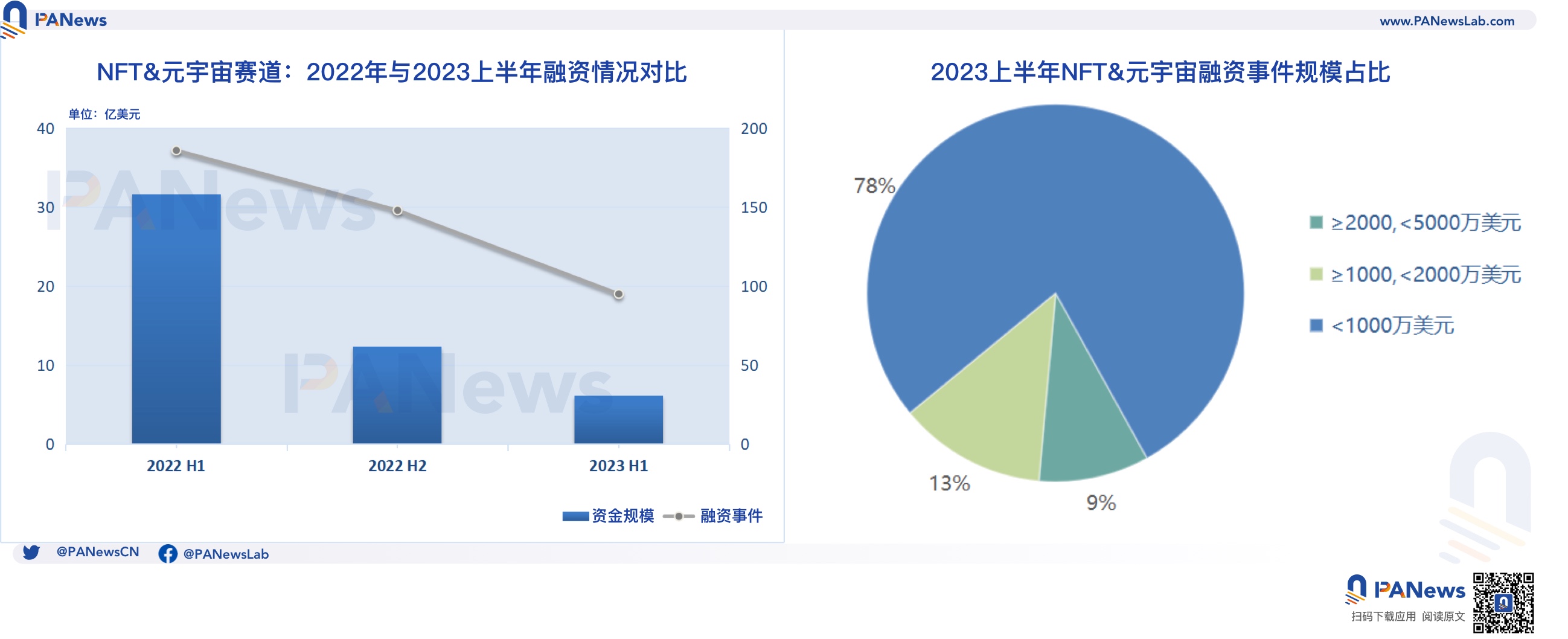

NFT&元宇宙:賽道入深熊,熱度持續走低

上半年NFT和元宇宙賽道融資規模超6.11億美元,同比減少80.6%,環比減少50.4%;共公佈融資事件95起,同比減少48.9%,環比減少35.8%。整體來看,從去年開始,該賽道不論是規模還是項目數量,均呈大幅下降趨勢。不過,如果僅從今年上半年統計情況來看,該賽道1月至4月呈穩定增長,隨後出現斷崖式下跌,這與其他賽道的走勢基本相同。 NFT和元宇宙賽道在今年上半年沒有出現能夠融資超5000萬的項目,融資金額在1000至5000萬美元的項目有21個,佔比約22%。

據統計,該賽道所籌得的6.11億美元中,流向元宇宙領域的資金超過3.25億美元,佔比約53%,單筆最大規模為元宇宙開發公司LandVault完成的3700萬美元融資,The Sandbox、軟銀和Kingsway Capital領投,HodlCo、Gemini Frontier Fund 等參投。而NFT方面的最大融資為數字收藏品平台Candy Digital的A1輪融資,根據SEC備案文件顯示,其通過股權發行從14名投資者那裡籌集了3800多萬美元。

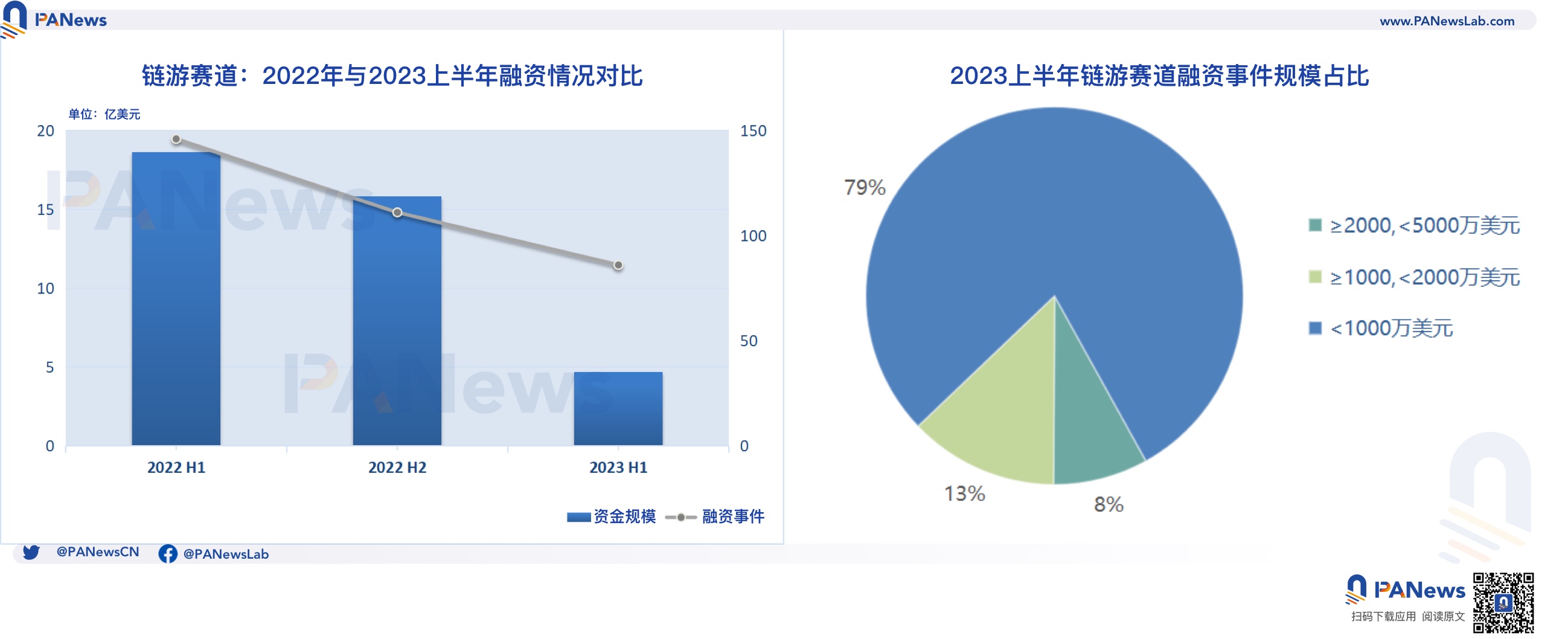

鏈遊:資金跳水,行情大幅走低

上半年鏈遊賽道融資規模超4.7億美元,同比減少74.7%,環比減少70.3%;共公佈融資事件86起,同比減少41.1%,環比減少22.5%。鏈遊、gamefi是許多行業內人士看好的賽道,許多投研機構報告將其視作區塊鏈/Web3技術大規模採用的主要方向。不過,其市場表現並不如人意,不論流入資金還是融資規模,與去年相比均差距較大,行情在今年上半年出現驟降。

和NFT及元宇宙賽道一樣,在今年上半年,鏈遊也是沒有任何項目獲得超5000萬美元融資的賽道,其融資金額在1000至5000萬美元的項目有18個,佔比約21% 。冰島遊戲開發商和發行商CCP Games籌集的4000 萬美元資金為最大規模融資,Andreessen Horowitz (A16z) 領投,Makers Fund、Bitkraft、Kingsway Capital、Nexon、Hashed等參投,這筆資金將用來製作一款以其旗艦遊戲Eve Online為背景的3A 級區塊鏈遊戲。

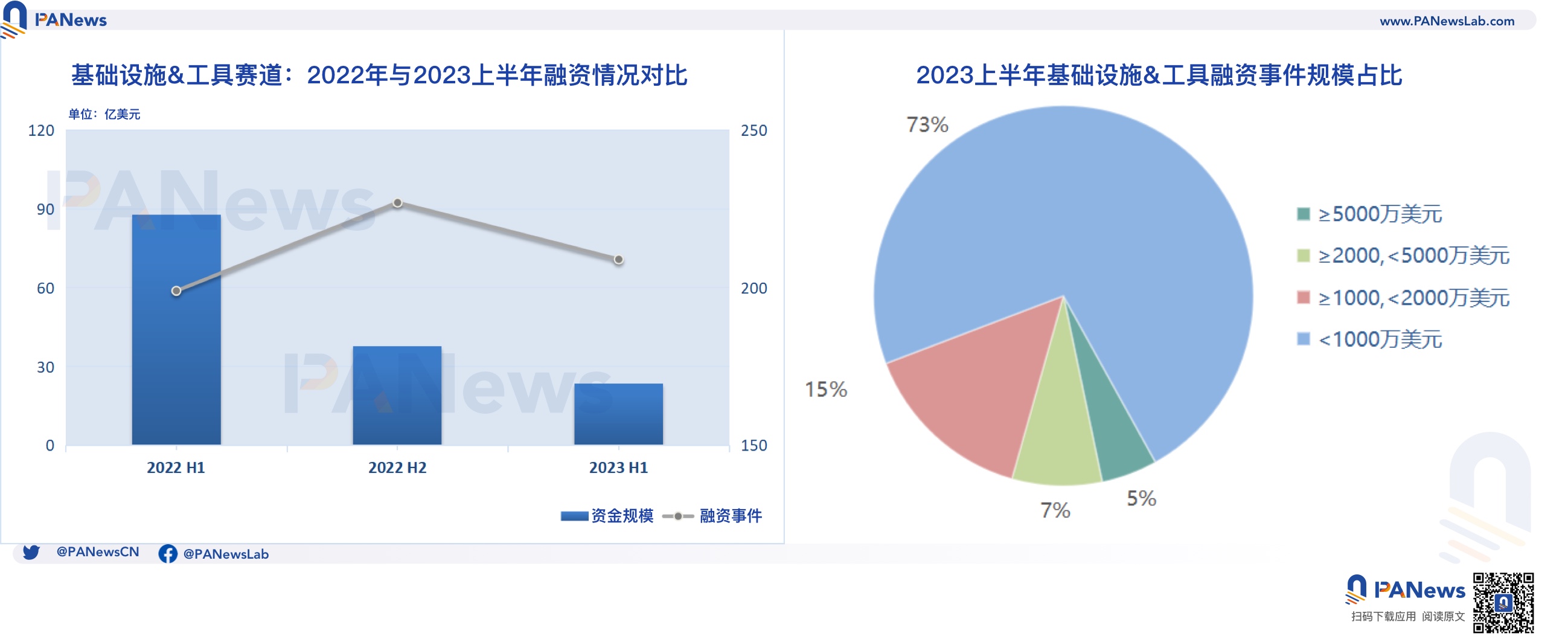

基礎設施&工具:長期持續領跑

上半年基礎設施和工具賽道融資規模超23.6億美元,同比減少73%,環比減少37.3%;共公佈融資事件209起,同比增加5%,環比減少8%。區塊鏈目前仍處在早期階段,基礎設施建設與工具創新或許在將來很長一段時間都將一直是行業的主題。作為長期領跑的垂直領域,其上半年共有51起融資事件的規模達到千萬美元以上,佔比約27%;5000萬美元及以上的項目則有10起,佔比約5%。

其中,獲得最大融資規模的項目為符合伊斯蘭教法的加密項目Islamic Coin,其從數字資產投資公司ABO Digital獲得2億美元投資,這使得該項目已獲得的總資金達到4億美元。此外,跨鏈互操作性協議LayerZero Labs以30億美元的估值完成1.2億美元B輪融資,a16z Crypto、佳士得拍賣行、紅杉資本等參投;而總部位於巴黎的硬件錢包製造商Ledger 在完成了1.09 億美元融資目標的大部分資金。

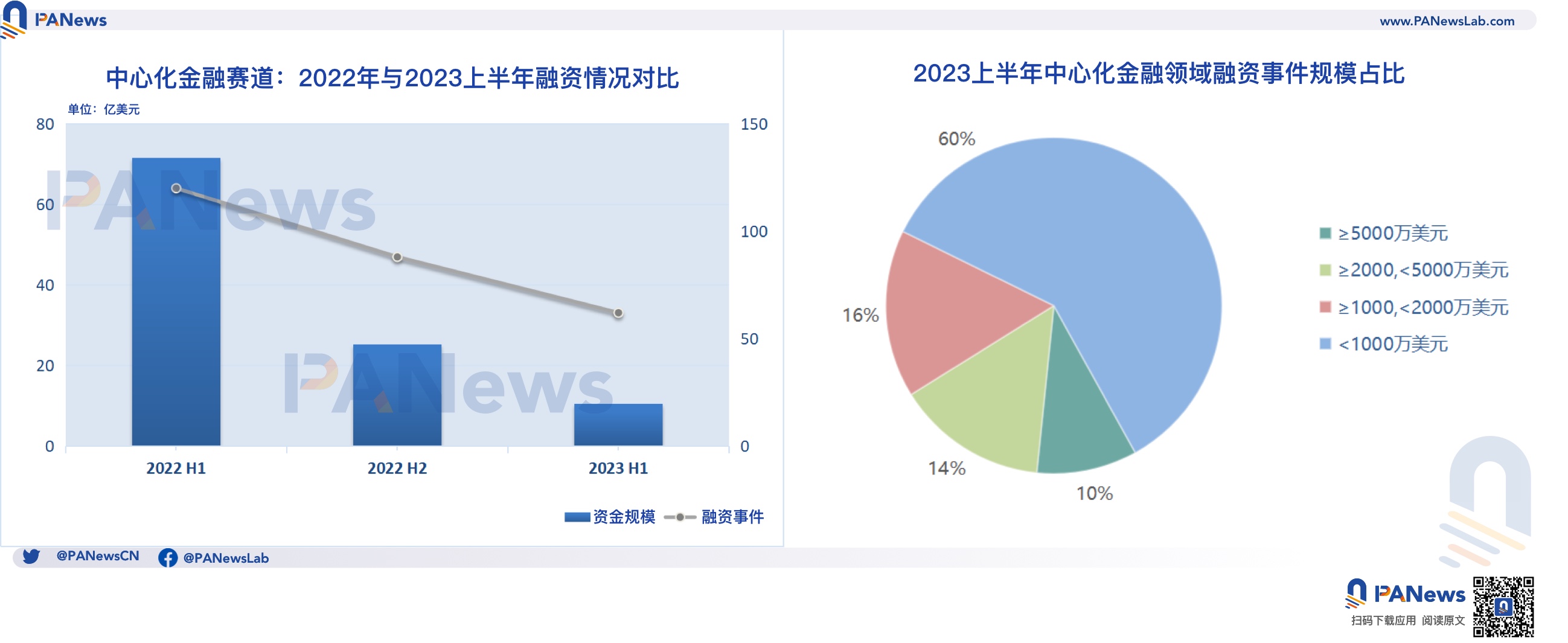

中心化金融:千萬級別融資佔比最高

上半年其他中心化金融方面的融資規模超10.4億美元,同比減少20%,環比減少36.4%;共公佈融資事件152起,同比減少48%,環比減少30%。去中心化金融仍為大規模融資佔比最高的領域,其融資規模在1000萬美元及以上的投融資事件有25起,佔比接近40%,其中規模在5000萬美元及以上的有6起,佔比接近10%。

除了上文提到的eToro就以35 億美元估值融資2.5 億美元外,其他獲得大額融資的項目還包括:此前受FTX 影響較大的加密貸款機構Salt,完成6440 萬美元A 輪融資;以及瑞士數字資產公司Taurus SA通過股權融資籌集了6500萬美元,瑞士信貸集團領投,德意志銀行(Deutsche Bank AG)、百達集團(Pictet Group)等參投。

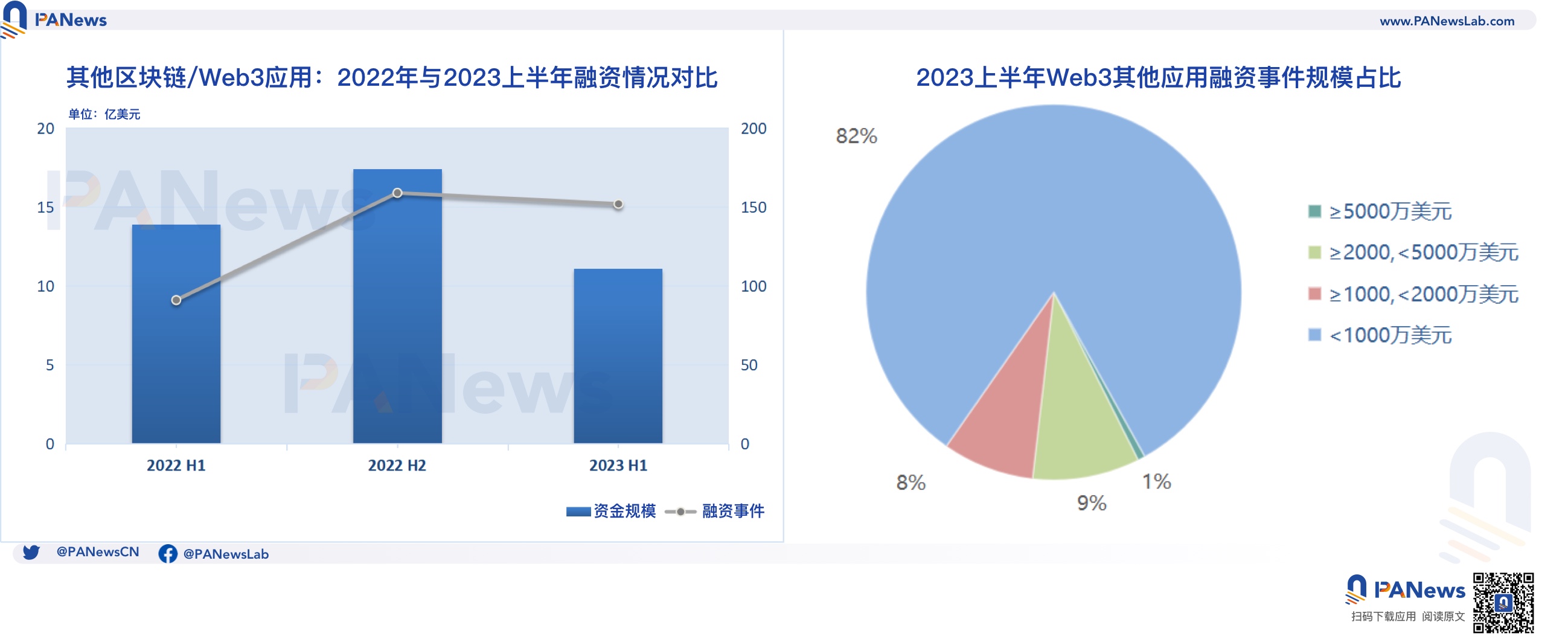

其他:受熊市影響最小,或因技術應用逐漸落地

該類別主要包括了將DAO、媒體、市場、社交、教育、挖礦、房地產、碳中和等行業與區塊鍊和加密技術結合的項目。上半年這些應用領域的融資總規模超11億美元,同比減少20%,環比減少36.4%;共公佈融資事件152起,同比增加67%,環比減少4.4%。與去年相比,其獲得融資的項目只是略有減少,融資金額下降幅度為在6個領域中為最低。

該類別的項目所獲融資金額普遍相對較小,規模在1000萬以下的融資事件有125起,佔比82%。位於特拉維夫的區塊鏈芯片初創公司Chain Reaction籌集到了7000 萬美元,是該賽道的最大規模融資,由風險投資公司Morgan Creek Digital 領投。