本文屬於老雅痞原創文章,轉載規矩不變,給我們打聲招呼~

轉載請微信聯繫:huangdiezi,更多DAO、Web3、NFT、元宇宙資訊請關注FastDaily

今日老雅痞共推送三篇文章。

本文是對加密貨幣價格走勢的影響因素的分析文章,加密貨幣主題的第380篇。

如果你對DAO治理模型案例的研究感興趣,推薦閱讀今天第一條Ceres DAO的原創分析文章。

如果你對區塊鏈的計算模式感興趣,推薦閱讀今天第三條區塊鏈相對於傳統計算模式優勢的分析文章。

信息來源自PANTERA CAPITAL ,略有修改

編譯:RR

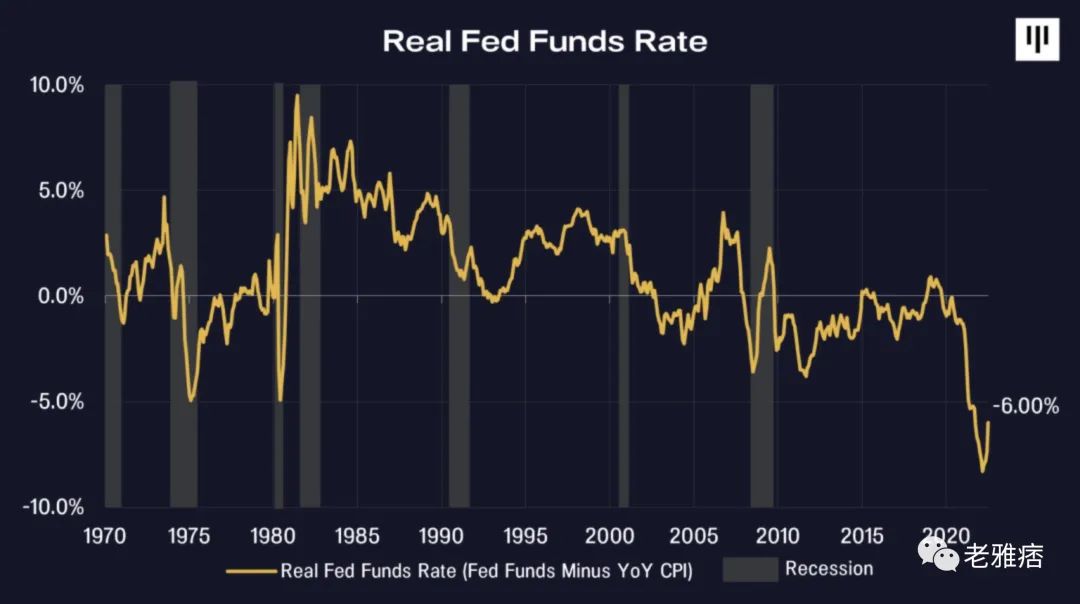

美聯儲還沒有真正收緊金融政策。在過去的幾年中,通貨膨脹率的上升幅度遠遠超過了聯邦基金利率。而且,美聯儲沒有放棄對政府債券和抵押貸款市場的任何操縱。

實際利率接近有史以來最糟糕的水平。

我們將在後面更詳細地討論這個問題,但顯而易見的是,你不可能用比通脹率低600個基點的聯邦基金來遏制失控的通脹。美聯儲將被迫採取遠超市場目前預期的緊縮措施。

早在一年多以前,聯邦基金就打破了1975年2月創下的負的歷史紀錄。 70年代的年通脹率略高,為11.2%,但美聯儲確實在通過6.24%的聯邦基金與之作鬥爭。因此實際聯邦基金利率為-4.96%

美聯儲順利達到了這一里程碑。直到2022年3月,當他們最終開始取消大規模寬鬆政策時,利率已經下跌到了-8.30%。當他們開始收緊政策時,CPI同比已經達到了8.5%。這真是難以置信。

如下表所示,我們現在仍比50年平均實際聯邦基金利率低7.77個百分點。再增加75個基點也無濟於事。美聯儲最終將不得不再收緊幾百個基點。

我仍然認為,聯邦基金至少在達到4-5%之前不會停止上漲。

我很喜歡這句話:

“加息75個基點的全部意義在於收緊金融條件。具有諷刺意味的是,每次傑伊•鮑威爾加息時,他都放寬了金融條件,因為他不願承認美聯儲為了消除通脹危害,準備讓國家陷入衰退。”

——Bill Ackman,Pershing Square Capital Management創始人兼首席執行官,2022年7月27日

債券實際利率也嚴重為負

儘管現在的共識是,美聯儲允許通脹率比隔夜政策利率高出830個基點是一個巨大的失敗,但很少有人去解決同樣重要且持續的政策錯誤——長期政府債券和抵押貸款債券收益率遠低於自由市場水平。

正如Bill Ackman所說的那樣,美聯儲主席拒絕讓長期利率調整到公平市場的水平(要高得多)。在這種情況下,美聯儲仍在大規模刺激房地產和汽車等利率敏感型行業。

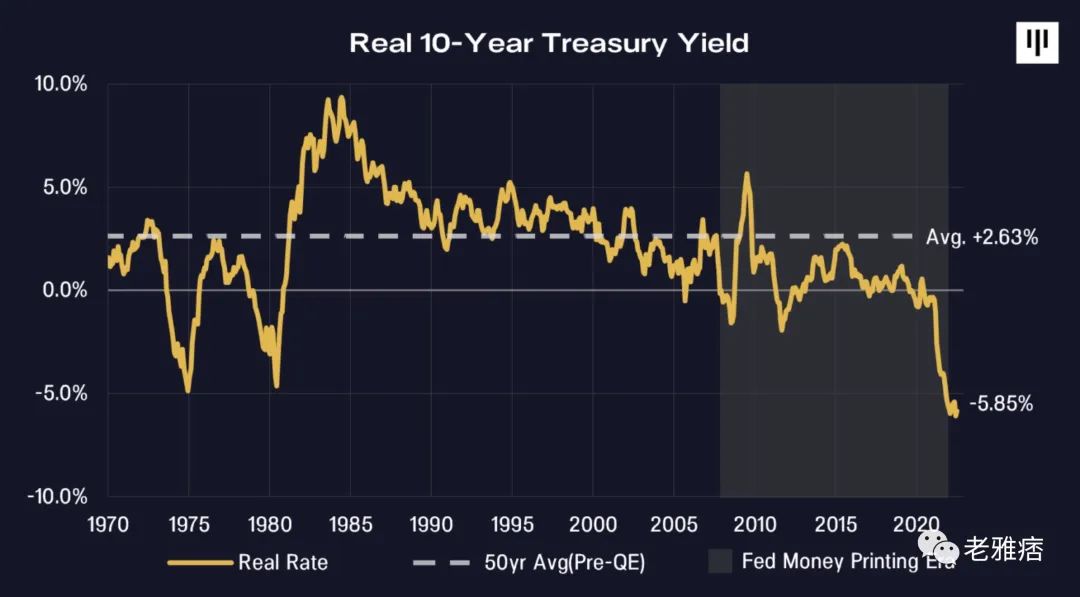

實際收益率是指扣除通貨膨脹因素後債券投資者獲得的收益率。就美國10年期國債而言,量化寬鬆之前的50年(1957-2007年)的平均實際利率為+2.63%。

美聯儲決定印製我們國家GDP的一半,並用它來推高債券的價格,這迫使實際利率降至-5.85%。

灰色區域是我們無限購買債券的美麗新世界。我們現在比平均水平不可思議地低了8.48個百分點。

沒有一個經濟上理性的投資者會購買每年肯定會損失585個基點的東西。這就是為什麼美聯儲購買了相當於2020年和2021年所有抵押貸款發行量200%的債券。沒有任何理性的行為者會這麼做。

泰勒法則

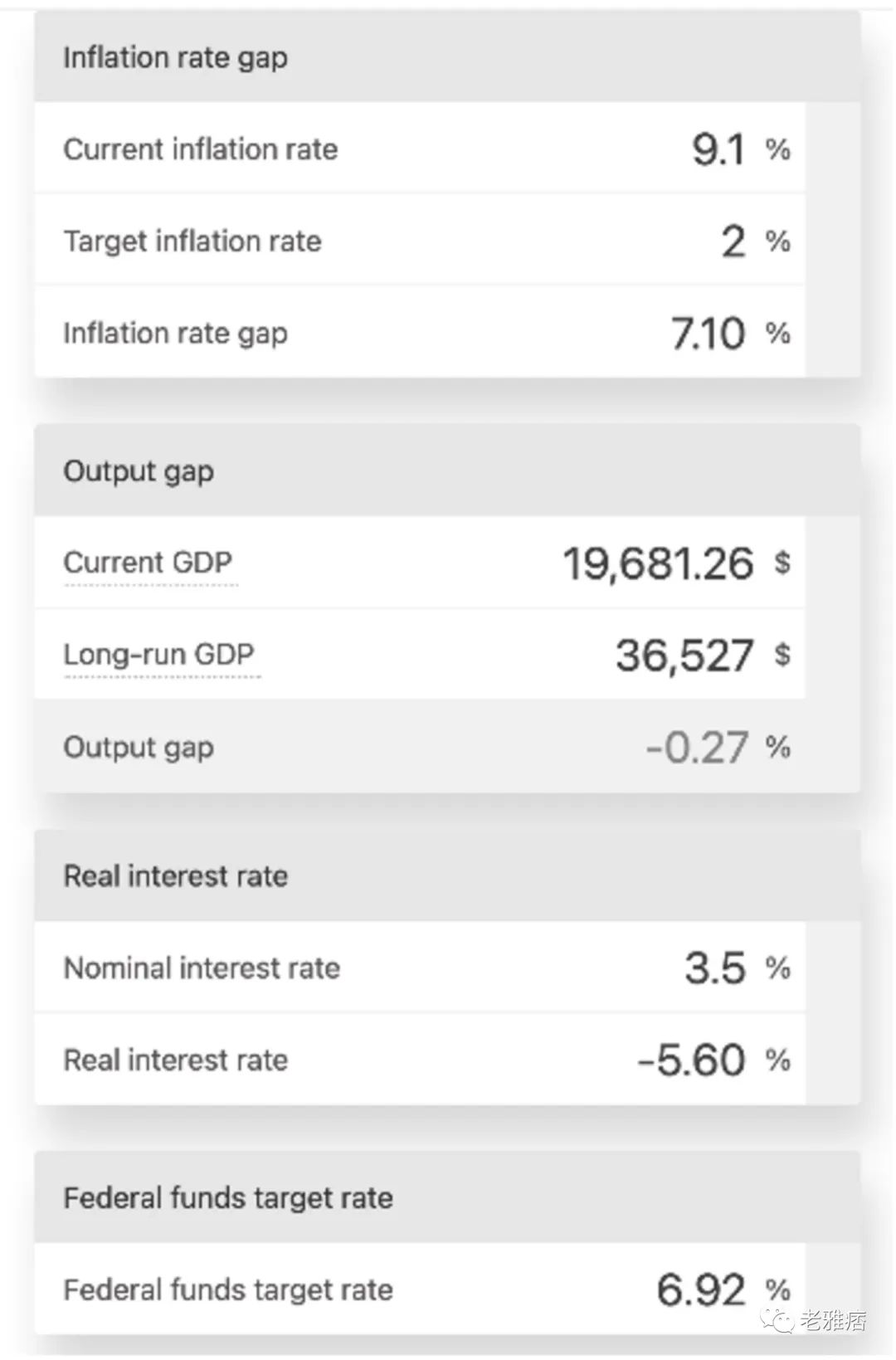

根據美聯儲6月份的一份報告,基於經濟學家約翰•泰勒的法則計算出的名義利率目標目前是6.92%,大約是當前預期的兩倍。

我認為機器人比人類要更加了解。

該利率最終將比目前的預測更接近泰勒法則。

泰勒法則是央行使用的一種目標貨幣政策。 1992年,杰拉爾德·福特和喬治·h·w·布什政府的經濟顧問、美國經濟學家約翰·b·泰勒將其作為中央銀行通過設定利率來穩定經濟活動的一種手段提出了該法則。

該法則基於三個主要指標:聯邦基金利率、價格水平和實際收入的變化。泰勒法則通過根據期望(目標)通貨膨脹率與實際通貨膨脹率之間的通貨膨脹差距選擇聯邦基金利率,以及實際和自然水平之間的產出差距來規定經濟活動的調控。

泰勒認為,當央行提高名義利率的幅度超過通貨膨脹的幅度時,就實施了穩定的貨幣政策。換句話說,當實際通貨膨脹率高於目標時,泰勒法則規定了一個相對較高的利率。一般目標法則的主要優點是,央行獲得了運用多種手段實現既定目標的自由裁量權。 ”

——維基百科

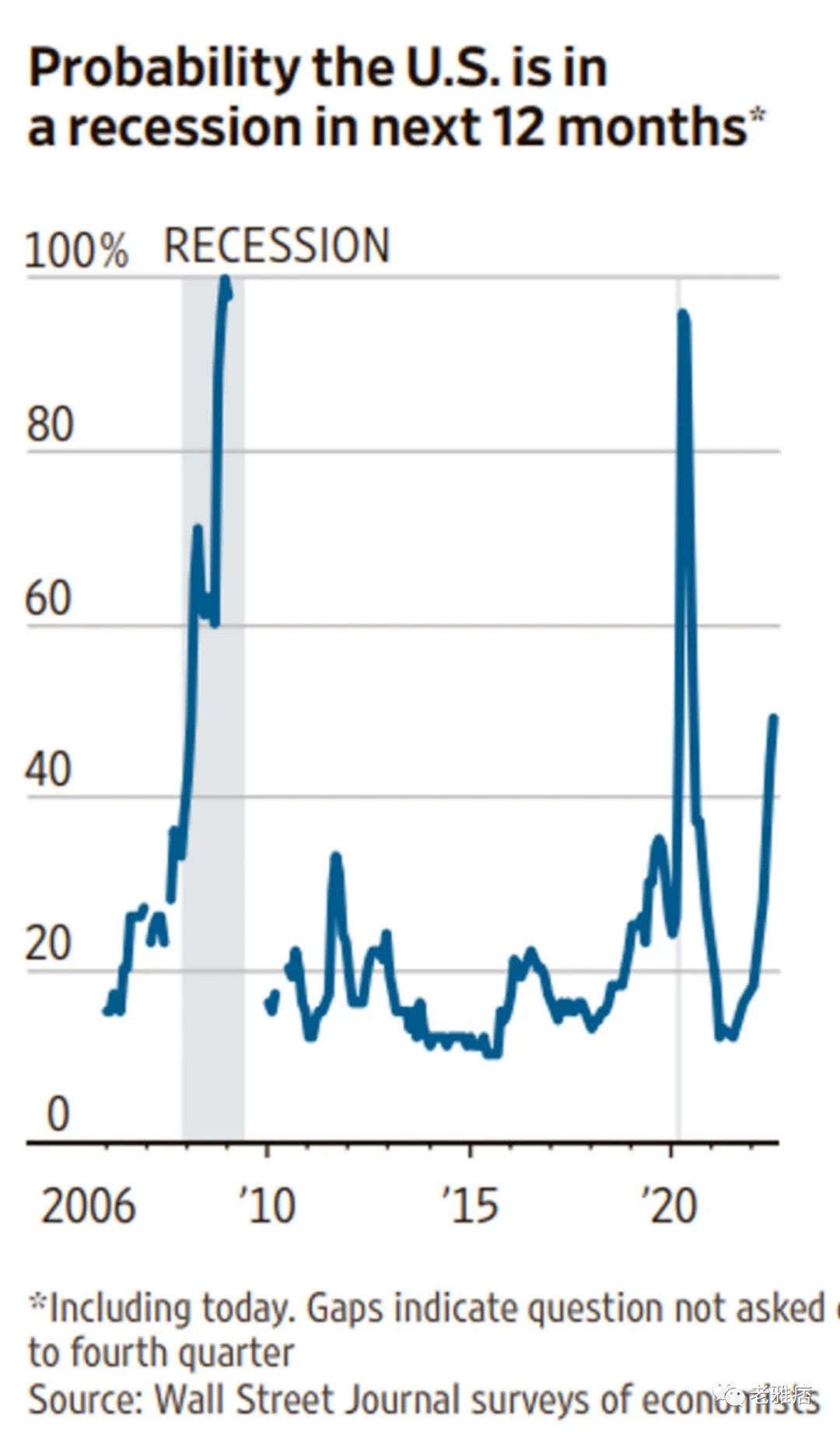

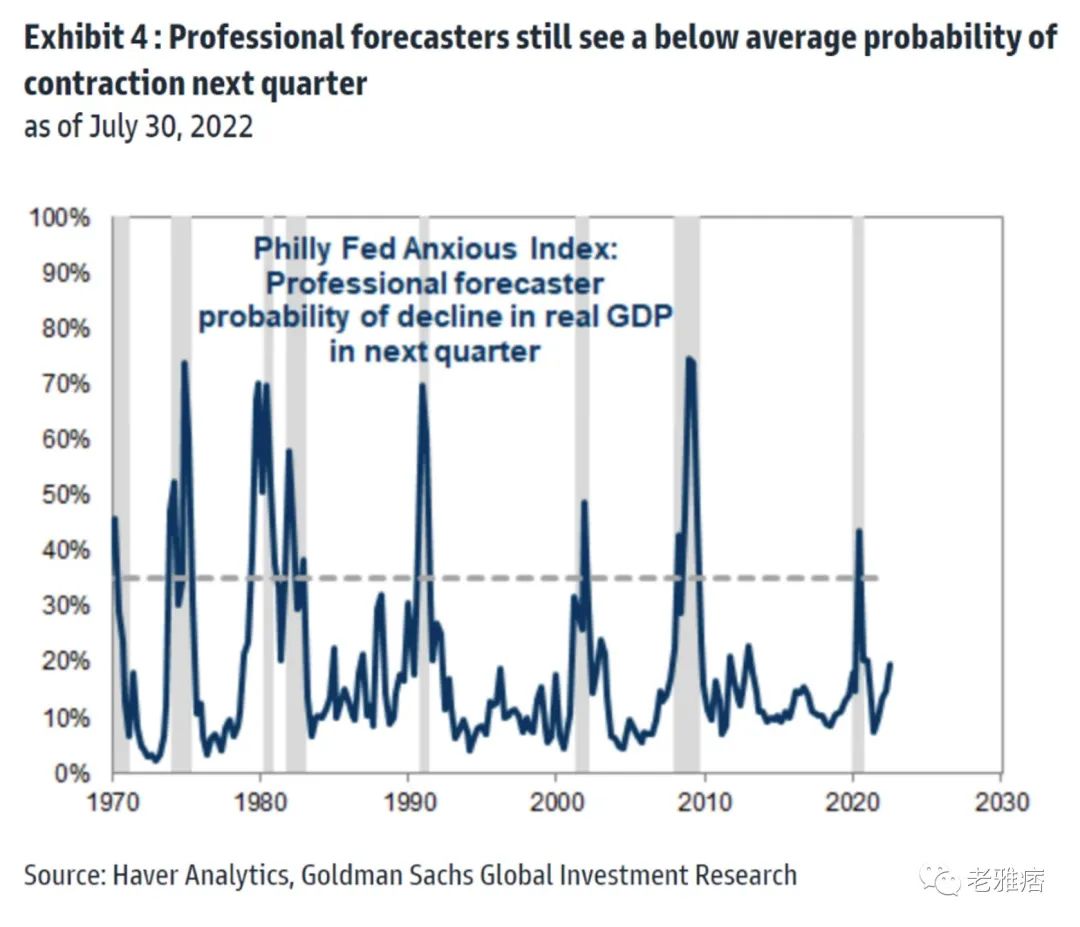

經濟衰退的概率

我發現令人驚訝的是,經濟學家仍然認為經濟衰退的可能性只有45%。但是,經濟學家在預測經濟下滑方面是出了名的滯後——他們沒有預測到今年第一和第二季度的負增長。

自第二次世界大戰以來,美國經濟經歷了12次衰退。每一次都包含兩個特徵:經濟產出萎縮和失業率上升。

幾乎可以肯定,經濟衰退已經開始

我們已經連續兩個季度出現GDP負增長,2022年第一季度為-1.6%,第二季度為-0.9%。雖然這不是BEA的定義標準,但這是一個強烈的信號,表明我們正處於衰退之中。不幸的是,美聯儲的政策使命不是“持續收緊直到引發衰退”。它的目標是實現就業最大化和價格穩定。這將需要更多的緊縮措施。

正如我們提到的,我們很可能已經陷入衰退之中。

公開市場委員會

拉里•薩默斯一直都是對的。在通貨膨脹恢復到2%之前,美聯儲是不會停下來的。這幾乎肯定會帶來經濟衰退。

他說:“如果經濟看起來在放緩,那麼停止加息就很有誘惑力。事實上,人們預計利率將從12月或明年1月開始下降。我認為這將是一個嚴重的錯誤。

“我認為,在不涉及衰退的情況下,我們不太可能將通脹恢復到目標水平。”

——前財政部長拉里·薩默斯,2022年8月3日

薩默斯說,鑑於去年強勁的經濟增長以及供應鏈問題,他認為通貨膨脹將持續一段時間,除非出現衰退。

區塊鏈技術的前景

我們強烈建議你花六分鐘時間觀看這段視頻。它對我們行業的重要性進行了清晰而簡單的解釋。以下是視頻中的亮點部分:

“比特幣是做什麼的?很簡單,它讓你只用電腦和互聯網連接就能向世界上的任何人發送和接收價值。為什麼它是革命性的呢?因為與其他通過互聯網轉賬的工具不同,它不需要信任中間人。中間沒有任何公司,這意味著比特幣是世界上第一個公共數字支付基礎設施。我所說的公共只是指對所有人開放,而不屬於任何單一實體。

“對於比特幣,賬本是公共區塊鏈,任何人都可以在賬本中添加一個條目,將他們的比特幣轉賬給其他人,任何人,無論其國籍、種族、宗教、性別、性或信譽如何,都可以毫無成本地創建一個比特幣地址,以數字方式接收付款。比特幣是世界上第一種全球通用的公共貨幣。

“這是計算機科學的一次突破,它對自由、昌盛和人類繁榮的意義將不亞於互聯網的誕生。

“互聯網消除了通信基礎設施的單點故障,並迎來了建立在其公共軌道之上的新媒體公司之間的競爭浪潮。

“它是我們最大的希望,就像20世紀90年代的互聯網一樣,我們需要一種低干涉的支持創新的政策,以確保這些創新在美國蓬勃發展,為所有美國人帶來利益和安全。”

- Coin Center研究主任Peter Van Valkenburgh,2018年10月

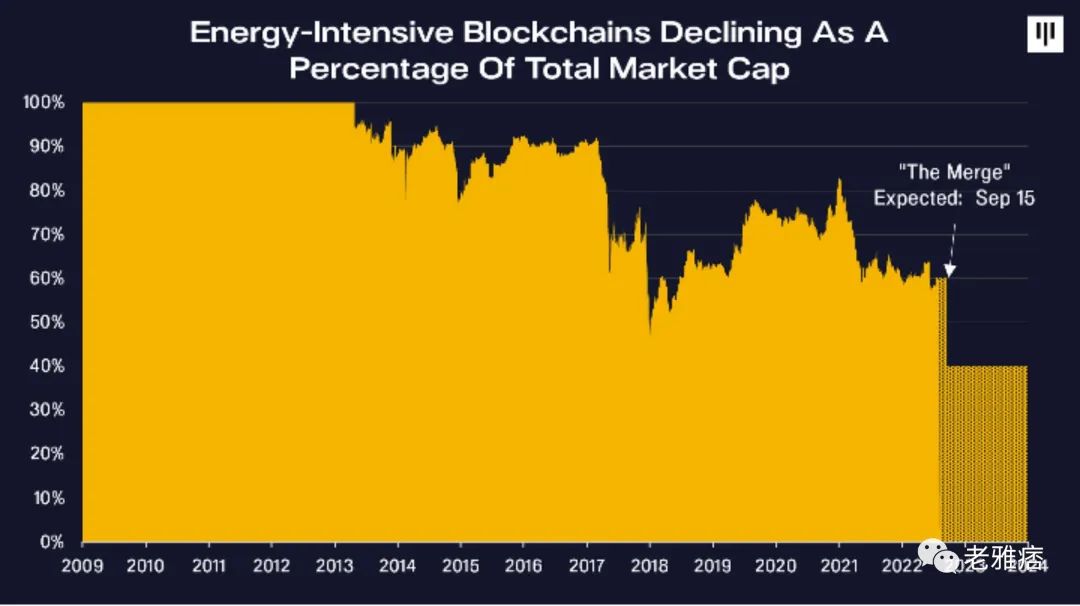

即將到來的以太坊合併

以太坊將很快進行自其發布以來最重要的更新。 “合併”是以太坊路線圖中一系列協議更新中的一項,標誌著全球計算網絡在長期可持續性和可擴展性方面取得了巨大進步。

關鍵的結論是:

從工作證明(PoW)到權益證明(PoS)的全面遷移→以太坊變得更加可持續

以太坊發行率下降90%→以太坊很可能成為通縮資產

“合併”預計將於2022年9月15日發生。

以太坊變得更加可持續

轉向權益證明將對以太坊的可持續性產生重大影響,預計將減少99.95%的能源消耗——從環境、社會和治理(ESG)的角度來看,這顯然是一個很大的改善。

就背景而言,工作證明和權益證明是使計算機網絡就其當前狀態達成一致的共識機制。在這種情況下,計算機網絡共同保護和維護區塊鏈—它實際上只是一個交易數據庫。簡而言之,共識機制使區塊鏈能夠以分佈式的方式安全地運作。

99.95%的能源減少將來自以太坊從工作證明的過渡——此過程使用電力和硬件作為保障網絡的主要成本。在權益證明系統中,確保網絡安全的主要成本是以抵押代幣形式存在的資本,而且它根本不需要太多的電力。

兩者都有實現分佈式共識,同時使單一實體極難獲得對網絡的控制(即51%攻擊)這一相同目標。後者是通過使實現這種程度的控制在物理上或經濟上都不可行來確保的。

以工作證明下的比特幣為例,人們必須購買足夠的硬件和電力,才能控製網絡算力的50%以上。

在權益證明下的以太坊中,人們必須在網絡中積累超過總質押代幣的50%。

這兩種情況都是資本密集型的,攻擊者付出的代價將大於他們獲得的,因此它們不太可能發生。

在“合併”之後,60%的區塊鏈市值將不會是能量密集型的。

以太坊供應變得通縮

如果你想知道為什麼該事件被稱為“合併”,這是指自2020年12月以來一直並行運行的以太坊主網(執行層)與信標鏈(共識層)的“合併”。如今促進我們DeFi交易的以太坊是執行層,它運行在工作證明上。而信標鏈利用的是權益證明。兩者的合併就是以太坊向權益證明的轉變。那麼,這與發行和供應有什麼關係呢?

目前,新以太坊的發行量約為14600 ETH/天,這是主網上13000 ETH的挖礦獎勵和信標鏈上1600 ETH的質押獎勵的總和。 “合併”後將沒有工作證明,因此沒有了挖礦獎勵,只剩下1600 ETH/天的質押獎勵。

一年前,London的升級上線,它對每筆交易都收取最低費用(即基本費用),以確保交易有效。根據以太坊網站的說法,基於平均16 gwei的gas費,這筆費用會被燒掉,導致每天總供應量減少約1600 ETH。 (一個gwei是一個ETH的十億分之一。)

在“合併”之後,以太坊發行的1600ETH/天的質押獎勵減去燃燒的費用,淨值為零。減去驗證者招致的懲罰(例如因行為不當而被削減)和隨著時間的推移而損失的ETH,這將使以太坊發行量為淨負值。在當今通脹環境的背景下,以太坊向潛在通縮資產轉變的前景令人興奮。

BANKLESS採訪要點

過去幾個月的情況

Ryan Sean Adams:你能告訴我們過去三個月發生了什麼嗎?

Dan :“我們經歷了所有領域的長期牛市,包括利率、股票和加密貨幣。在牛市中,人們使用越來越多的槓桿。

“在加密貨幣領域,大多數借貸實體始於2017年。他們中的一些人使用了過度的槓桿,當市場下跌80%時,就非常危險了。

“我認為每個人都應該有這樣的觀點,任何時候你擁有一項超級顛覆性的技術,人們都會嘗試各種各樣的商業模式。這就像90年代的互聯網一樣,有些管用,有些沒用,有些運氣好,有些運氣不好。但最終,由於底層技術非常優秀,區塊鏈將會變得無比重要。”

Joey :“我記得我剛加入Pantera時,Dan說過'集合資產工具往往會受到流動性最差的資產的限制。貸款人開始允許人們以他們認為接近1:1的抵押品進行貸款,而從流動性角度來看,這並不接近。

“如果你看一下GBTC,就會發現有兩個流動性問題。在你購買之後,需要6個月的時間才能出售。有些公司會讓你以非常高的貸款價值比率以現金作為抵押借款,即使標的資產根本無法出售。即便是在具有流動性的情況下,GBTC的交易量也無法與比特幣相比。GBTC是一種流動性差得多的資產——它在場外市場交易。

“人們基本上是以這種流動性非常差的資產為抵押貸款的,當他們需要出售時,就會開始引發一連串的清算。如果你使用流動性非常低的資產作為抵押借入大量流動性很好的資產,那麼拋售對市場的影響將會非常大。”

DeFi vs.華爾街

Ryan:對於“DeFi和華爾街一樣”的批評,你怎麼看?

Joey :“他們在一些關鍵方面有很大的不同。從歷史上看,華爾街對實際發生的事情沒有太多的透明度。2008年,沒有人(甚至是這些公司的人)知道自己的衍生品敞口有多大。政府都在猜測他們需要多少錢來實施援助,也不知道衍生品的風險敞口,直到事情發生很久很久之後。在傳統金融中,由於不透明,你實際上不知道發生了什麼,你不知道你的實際風險是什麼。

“Celsius等建立在DeFi基礎上的CeFi公司也有同樣的問題。如果Celsius在他們的網站上展示了存入其中的清晰度,我認為我們今天不會談論Celsius,因為他們不會有客戶。

Dan :“透明度是區塊鏈的全部。DeFi項目都會讓你看到發生了什麼。然而,就像Joey說的,如果你真的知道一些集中式貸款機構的幕後情況,你可能永遠不會藉給他們任何錢。

“雷曼的故事之所以如此有趣,是因為當它破產時,沒有人知道他們面臨的風險是什麼,也沒有人知道他們有什麼抵押品。所有人都拿了他們能拿的東西。被廢除的合同不會返還抵押品。一切都是一團糟。一開始,人們說,'1200億美元的損失,太可怕了,世界末日到了。六年後,破產程序等結束了,他們損失了39億美元,與它對整個世界造成的瘋狂破壞相比,這只是一個很小的數字。美國財政部明明可以寫一張支票39億美元結束這件事。然而沒人知道真正的損失是多少。

“這就是DeFi的魅力——協議將擁有所有信息,你可以做出選擇。比如你想在MakerDao上開展業務嗎?你可以查看所有統計數據,並決定這是否是一個好主意。

“以Mt. Gox為例,這是一個失敗的CeFi項目,我們還在處理它的破產問題。這已經是七年前的事了,然而現在還沒完沒了。而在DeFi領域,我們已經經歷了5月份的危機,現在它已經結束了,我們正在做下一件事。沒有一個納稅人為此支付了一分錢。

“下一代集中式貸款機構將被迫提供更多的透明度。我們在黑箱裡做了五年的實驗,結果並不理想。無論是出於商業動機還是監管機構(可能兩者都有),人們不會願意把數十億美元提供給那些不知道自己在做什麼的實體。

“我們甚至看到,瑞信和其他大型家族理財辦公室貸款機構不知道自己的客戶使用了多少槓桿。

“無論是在加密貨幣市場還是在正常的證券市場,每個人都在吸取這個教訓。他們將被迫披露更多關於他們有多少槓桿、他們的負債和資產的時間框架之間不平衡的信息。監管機構可能會變得更加積極,並要求提高透明度。”

Joey :其次是風險控制。軟件界有句名言說“worse is better”。我認為你可以在風險控制系統中思考這個問題。在華爾街,人們想出了這些非常複雜的風險控制機制來說服自己,他們知道的比其他人都多,他們的風險機制是正確的。你在2008年的信用違約掉期事件中就看到了這一點。如果你回顧過去300年的金融歷史,你會看到很多這樣的情況——無論是長期資本管理公司、三箭資本公司還是其他公司。

“在DeFi中,這很簡單,如果你的貸款在抵押品閾值的一定百分比內,你就會開始被清算。如果你不補足抵押品,你就會被清算。這是很基本的事情。很多傳統金融業的人會說,'哦,那太低效了'。是的,它效率較低,但它也意味著如果我把錢存入其中,我不需要相信Compound/Aave/Maker會在凌晨3點打電話給一些所謂的富人,讓他們補充抵押品。通常在這些崩潰中,你會發現那些你認為所謂的富人其實並不富有,或者他們從10個不同的地方借了10次同樣的錢。沒有人互相交談,沒有人真正知道。DeFi要簡單得多,這些問題並不存在。當然,它的效率較低,但風險也小得多。”

關於DeFi過於自說自話的批評

Ryan:“DeFi太自說自話了……其中沒有現實世界的資產,即使你抵押東西,用的也是其他DeFi代幣。你怎麼看這個評論?

Joey :“如果你回顧一下金融科技創新的歷史,你會發現無論是對幾百年前股份公司,還是期權、掉期以及所有衍生品,人們每次都會發出這種批評。有趣的是,它既是正確的,也是錯誤的。一開始,新技術被大量用於投機。它們非常自我參照。當互聯網剛出現的時候,一群學者互相發送自己的論文供同行評議。這相當具有自我參照性。

“但隨著時間的推移,人們會發現這些技術的新用途。他們想出了在現實世界中使用它們的新方法。快進5-10年,沒有人再提出這種批評了。或者至少,沒有人在乎那些提出這種批評的人,因為很明顯他們是錯的。想像一下在今天說互聯網只是自說自話,毫無意義。然而90年代的時候很多人都這麼說。你可以調出大量脫口秀的視頻,主持人嘲笑比爾•蓋茨說,'你所說的互聯網是什麼瘋狂的東西?有點像個笑話。汽車的歷史也是如此,'我的馬更快,所以我不需要那輛車'。當涉及到科技創新時,人們的目光非常短淺。

Dan :“任何一項新技術都有人想對它進行推測,對嗎?在現實世界中,每天可能有1億人使用加密貨幣,跨境轉賬等。還有一些人對此進行了投機。事實上,存在投機者並不是什麼新鮮或負面的事情,它發生在互聯網繁榮時期,它發生在我們幾個世紀以來的各種繁榮中。”

Defi運作良好

Ryan:DeFi在這場風暴中表現如何?

Joey :“DeFi的不同之處主要在於它的運作方式,它清算人們的速度要快得多。與CeFi公司相比,DeFi具有簡單的清算機制。CeFi的機制不是這樣的。我有朋友用過這些公司,我知道當接近清算時,CeFi通常會給他們24~48小時來補充流動性。即使他們已經跌破了面值,因為CeFi只是把他們作為一個交易方來信任。這樣做有很大的風險。而在DeFi中則不存在這樣的問題。”

Dan :“我覺得Joey說得很對。DeFi中只有代碼和抵押品。你騙不了代碼。所以DeFi確實更勝一籌。”

快速宏觀分析

Dan :“我對未來12個月的主要看法是,加密貨幣將與宏觀經濟脫鉤,並根據自己的基本面進行交易。很多人都會使用它,DeFi運轉良好,等等。

“在宏觀方面,我認為美聯儲的加息幅度將不得不比人們現在談論的更大。美聯儲的任務是加息直到核心CPI低於2%——這將需要幾年的時間,事情將無休止的持續下去。

“所以總的來說,我認為利率會繼續上漲,加密貨幣也會上漲。”

Joey : “我們期待的是:

DeFi :在DeFi中發生了很多有趣的事情。我們終於開始看到像TVL這樣的DeFi數據開始回到上升趨勢。 DeFi的總市值約為200億美元。加密貨幣的市值高達1萬億美元。我認為DeFi低於10%是荒謬的。實際上,我認為比這一數字要高得多——佔整個加密貨幣市場的20/30%。因此,從長遠來看,我們非常看好DeFi。

以太坊:我認為以太坊在下一輪牛市中將會非常有趣,因為這將是它第一次真正實現可擴展性。你可以在上一個週期中爭辯說你可以使用Polygon之類的東西,但現在有很多不同的解決方案。它們實際上都是有效的。人們將能夠在未來6-9個月內解決很多UI/UX問題。隨著我們在未來兩年內進入下一個週期,DeFi實際上將擴大規模,這是我們一直在談論的事情,但它終於要實現了。我們對此非常興奮。 ”

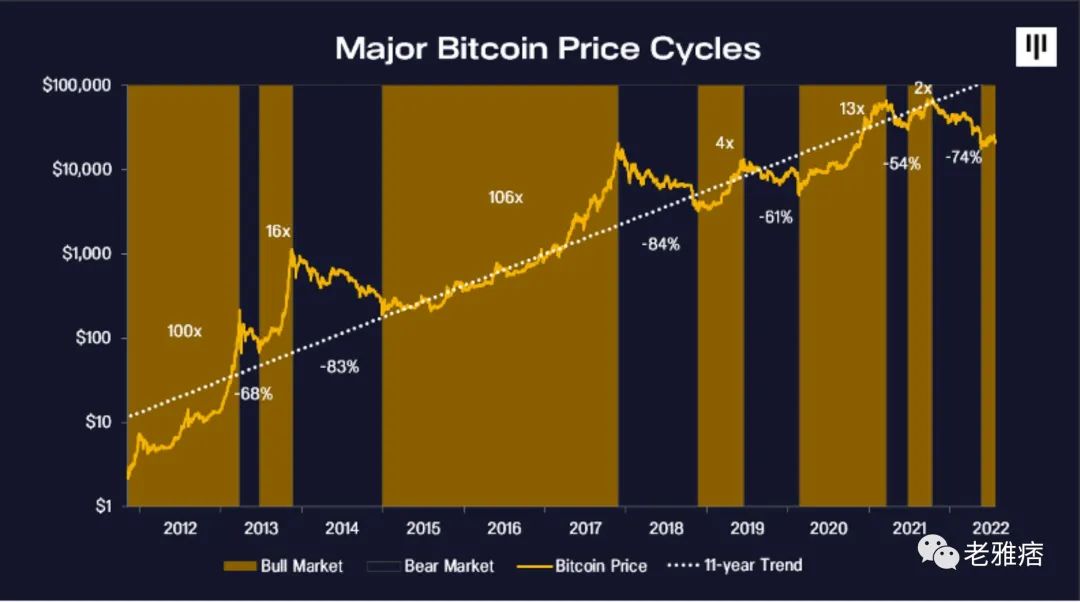

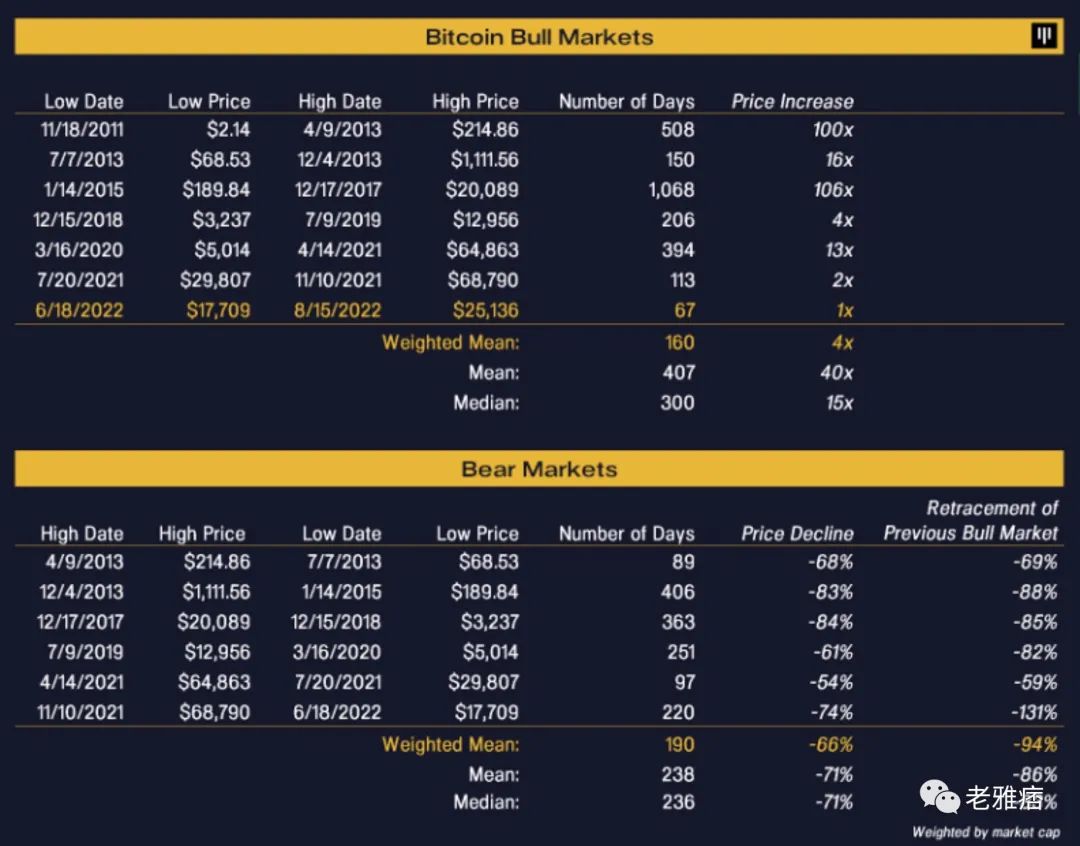

比特幣價格週期

我已經經歷了多年的周期。我堅信,我們已經看到了加密貨幣的低點。 2021年11月至2022年6月的下跌正好符合典型的周期。我們終於結束下跌,接下來該開始走高了。

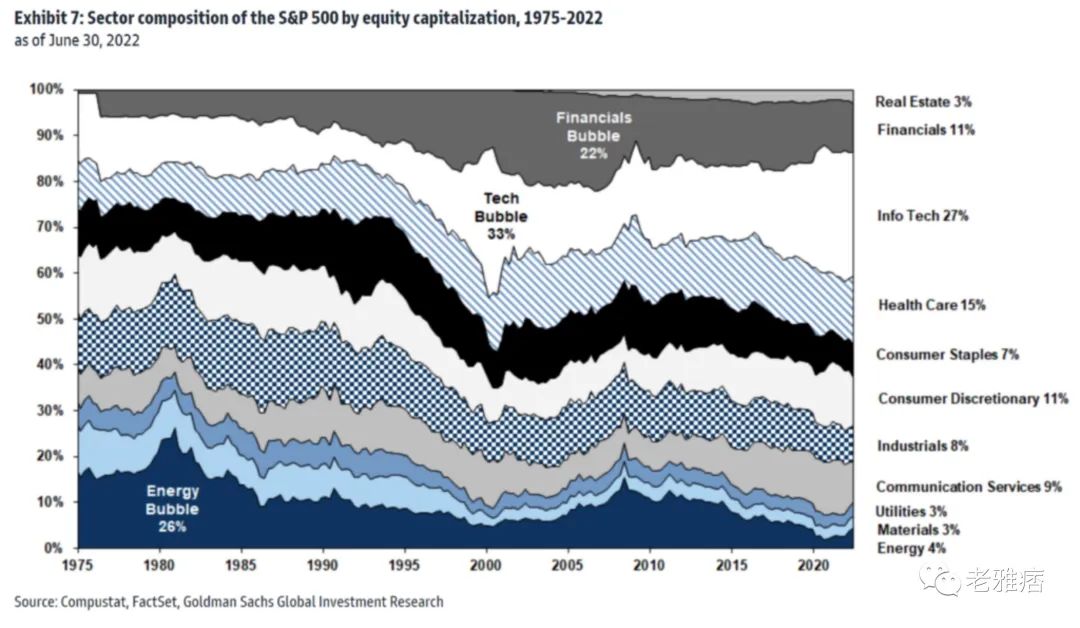

最後,下圖為幾十年來能源、科技、金融、科技……等各個領域的泡沫