作者:Nero_eth

翻譯:白話區塊鏈

近幾週,有關Pectra 中提高blob 吞吐量的討論愈發激烈,並且出現了兩大陣營。一方支持增加吞吐量,另一方則較為謹慎,傾向於等待更明確的數據來支撐這項變更。

在我看來,社群中的一種情緒已經非常明確:獨立質押者是以太坊的核心。

儘管關於驗證者的最低要求尚未達成共識(參見sassal.eth 的推文第12 條),但以太坊社區已經表明了一點:我們不願意為了線性擴容而犧牲獨立/ 家庭質押者。

在我看來,這反映了以太坊朝著健康方向發展,並強調了社區對獨立質押可行性的重視。

然而,這也引發了一個重要的問題:「底線在哪裡?」

具體來說,低頻寬、貢獻較弱的質押者在去中心化中的作用,在哪一點不再足以抵銷其對以太坊擴展能力的限制?

在本文中,我希望提供更多的數據點,幫助社群更明智地決定是否要在Pectra 中追求提高blob 吞吐量。

正如Prysm 核心開發者Potuz1 所言,真正的問題不是「我們是否要擴展,如何擴展」,而是「我們現在是否已經準備好擴展?」

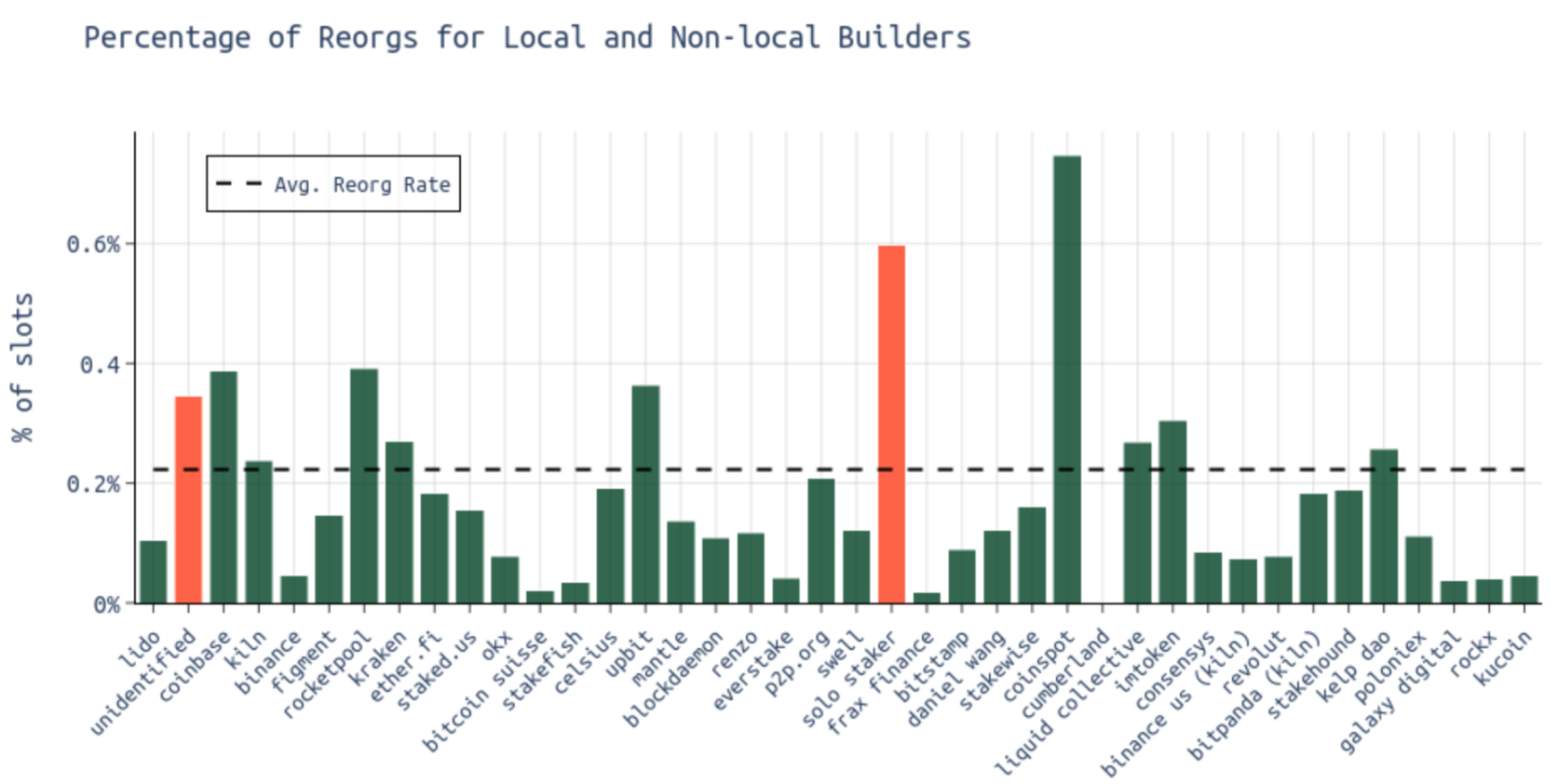

1、誰正在經歷重組? (2023 年10 月- 2024 年10 月)

平均來看,約有0.2% 的區塊被重組(重組區塊屬於漏出區塊的一部分)。像Lido、Kiln、Figment 和EtherFi 這樣的專業節點營運商(NO)被重組的頻率低於平均值。

而較不專業的節點運營商,如獨立質押者、Rocketpool 運營商,以及無法識別的類別(其中可能包含大量無法識別的獨立質押者),則更頻繁地遭遇重組。

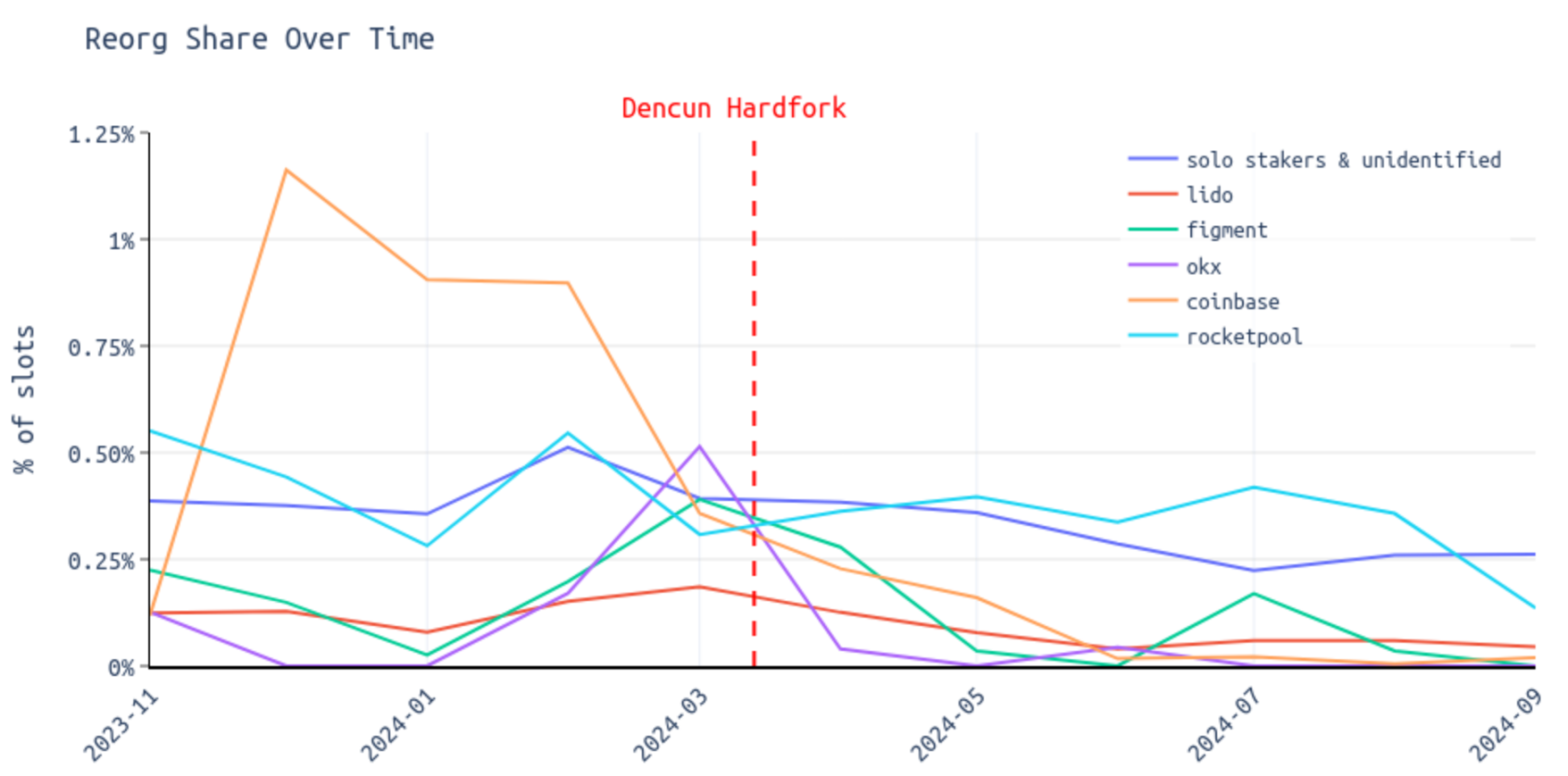

如先前的分析1 所示,自Dencun 硬分叉以來,重組率呈下降趨勢。

在下圖中,我們可以看到不同實體之間的這種效果有所不同:

自Dencun 以來,獨立質押者和無法辨識的節點的重組率有所下降。

Rocketpool 業者以及像Lido、Coinbase、Figment 和OKX 等大型業者的重組率也同樣減少。

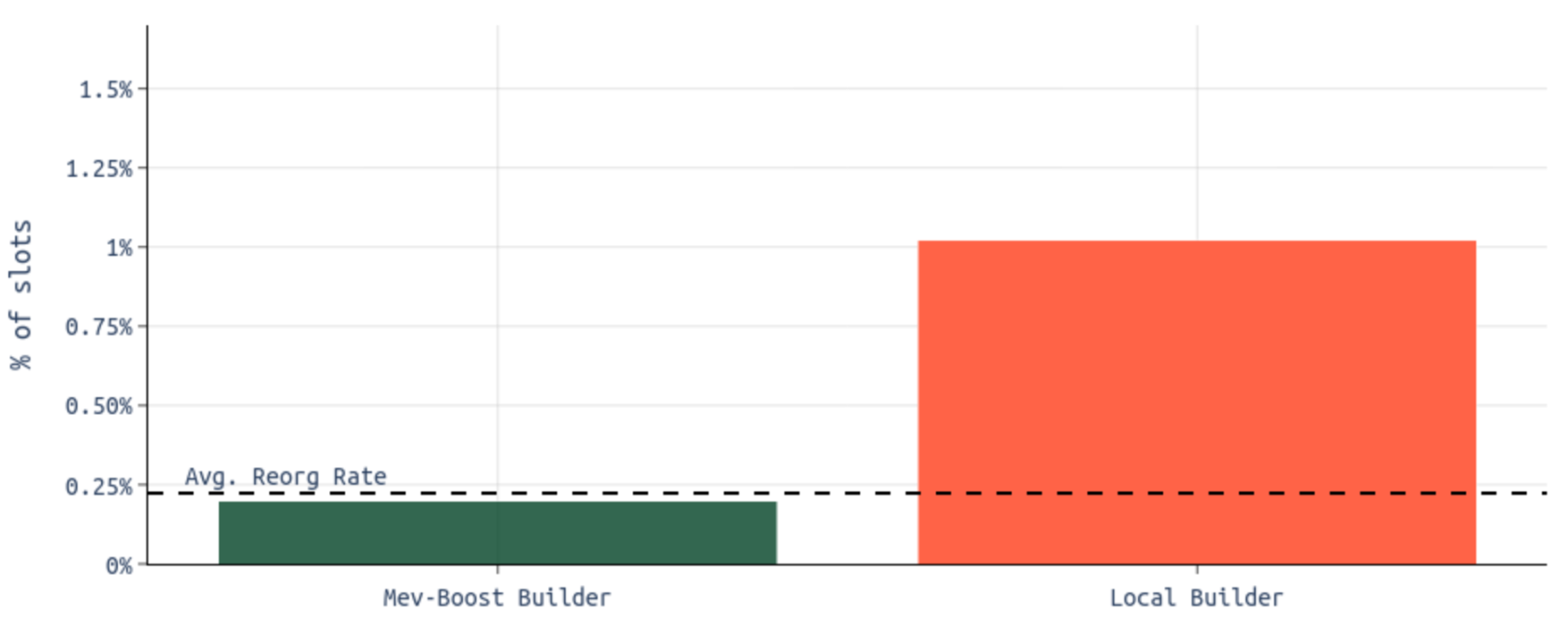

2.本地區塊建置的情況如何? (2023 年10 月- 2024 年10 月)

本地建構者的重組率約為1.02%。

MEV-Boost 建構者的重組率約為0.20%。

本地建構者遭遇重組的可能性大約是MEV-Boost 建構者的5 倍。

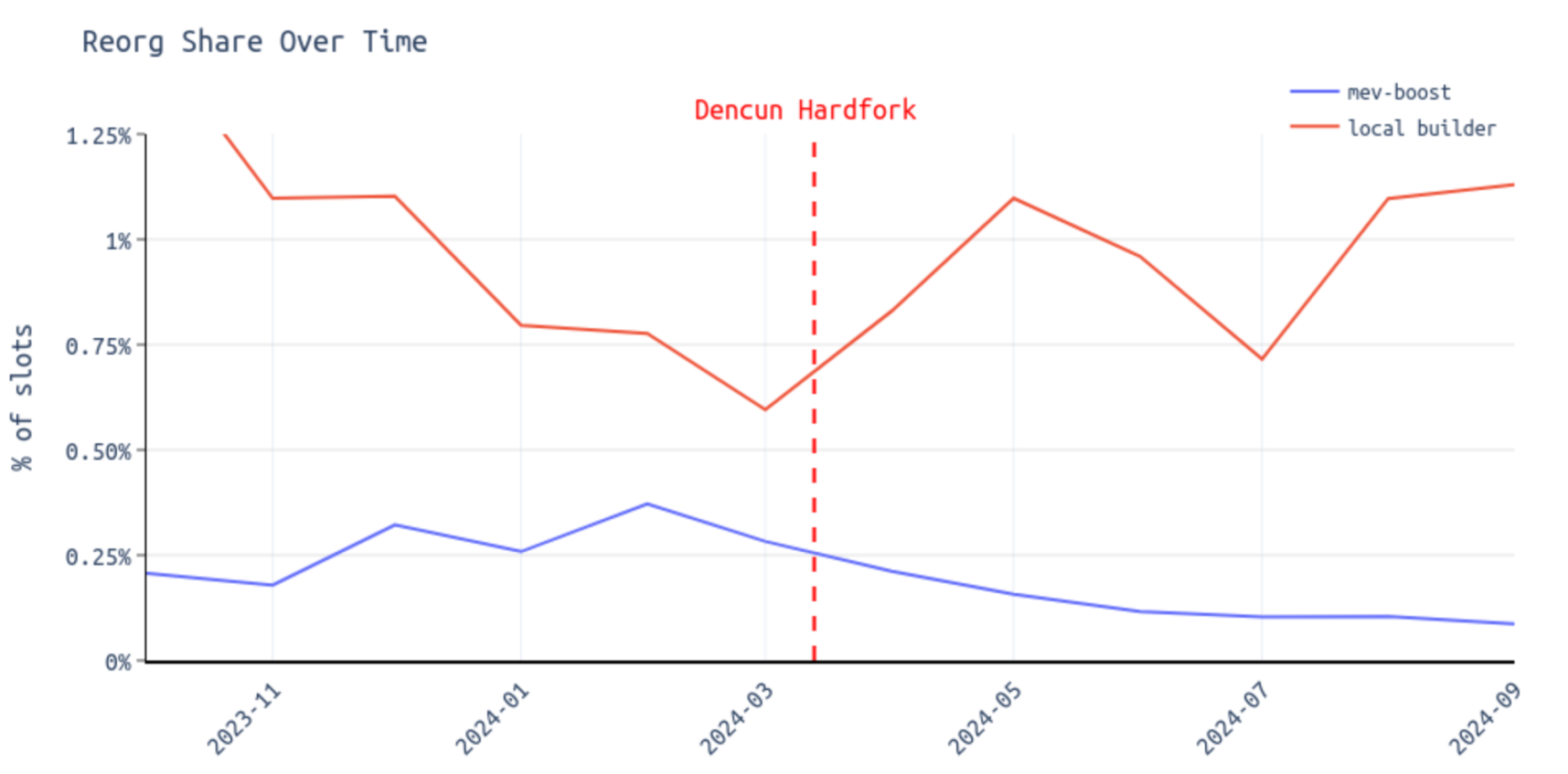

本地區塊建構者的重組比例似乎在Dencun 硬分叉後保持不變,甚至有所上升。

而對於MEV-Boost 用戶,自Dencun 以來,重組率一直呈現下降趨勢。

值得注意的是,先前的分析顯示,本地建構者在其區塊中平均包含了更多的blob。此外,我們也觀察到,在Dencun 硬分叉後,包含6 個blob 的區塊一度面臨一些挑戰,但最終又恢復了穩定。這可能解釋了為何本地建構者的重組率並未下降。

3.本地建構者是誰? (2023 年10 月- 2024 年10 月)

獨立質押者(在這裡被標記為“獨立質押者”,但其中許多獨立質押者屬於無法識別的類別)是“本地構建者”類別中最大的實體。

此外,還有一些Lido 節點業者完全不使用MEV-Boost,或使用最低出價標誌。

關鍵見解

與專業驗證者相比,獨立質押者更容易錯過插槽。

獨立質押者通常選擇在本地建立區塊,而不是使用MEV-Boost。

本地區塊建構者無法享受MEV-Boost 中繼所提供的快速傳播優勢。

中繼會採用時間策略(例如,中繼延遲,留出時間等待更具利潤的區塊)。

紀元邊界會導致重組的增加。

多種因素可能導致重組,因此很難準確判斷為何某些驗證者(如獨立質押者)遭遇重組的頻率高於其他人。