作者:JoyChen、EvanLu,Waterdrip Capital

隨著全球金融監管環境逐漸清晰,加密貨幣市場從原先的「小眾圈」逐漸走向主流金融體系。自美國大選後,川普當選總統對加密貨幣產業產生了積極影響,承諾採取更友善的監管政策,包括建立國家比特幣儲備和鼓勵美國擴大比特幣挖礦活動,這些承諾提振了市場信心。接下來幾天的資本市場中開始了普遍性傳導,在這一背景下,多個區塊鏈概念股普漲。

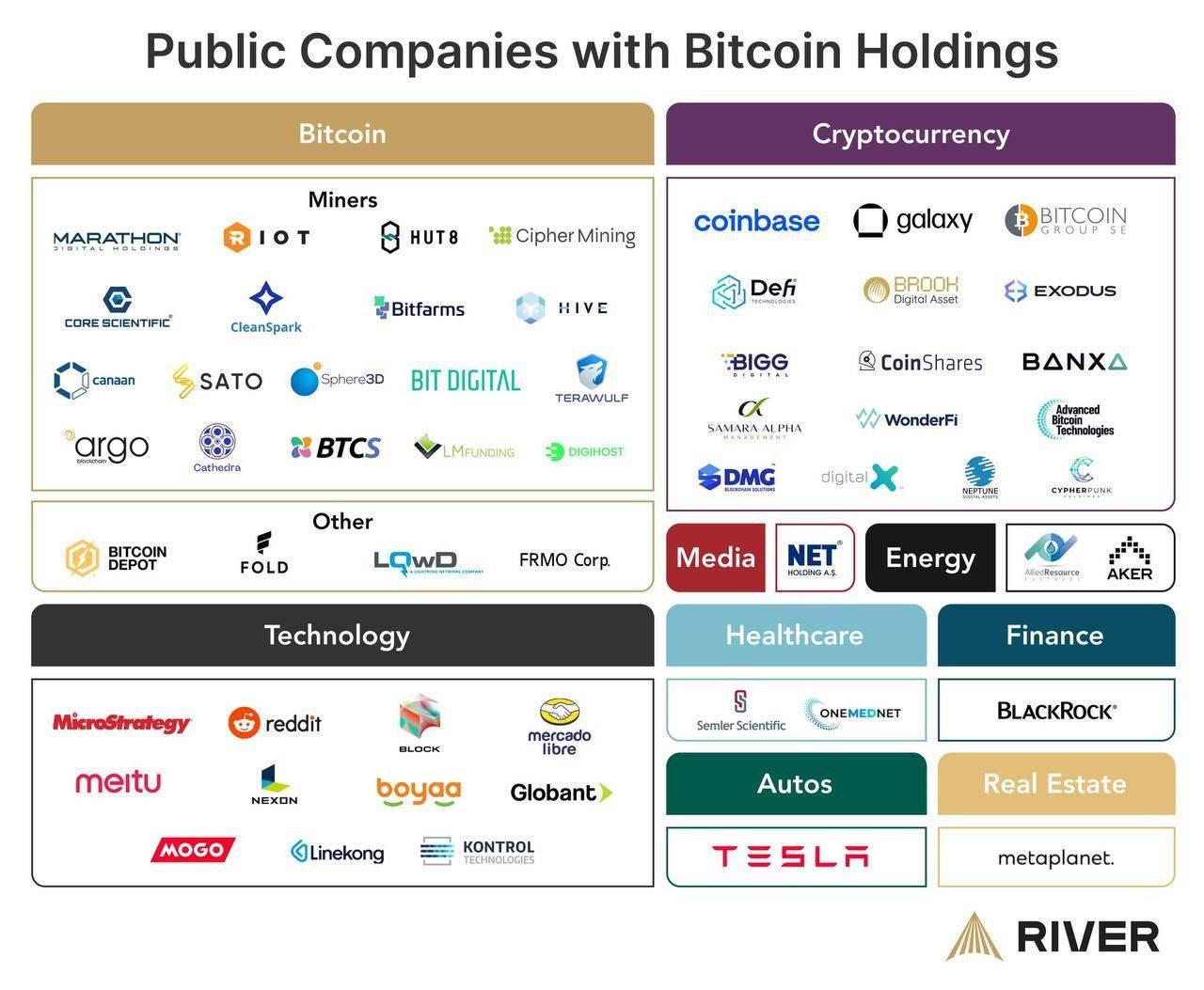

目前,越來越多的上市公司已經意識到區塊鏈技術的巨大潛力,並積極將其納入公司的策略佈局。許多區塊鏈概念股的公司發展勢頭強勁,在市場上獲得了顯著的關注和投資。這些公司透過引入區塊鏈技術,推動了業務的數位轉型和價值創造,逐步成為產業內的重要玩家。我們密切關注了許多這一領域的股票,看到它們在資本市場上的表現越來越亮眼,未來有望在區塊鏈的推動下迎來更大的發展機會:

近年來,尤其是美國推出加密貨幣相關ETF(如比特幣現貨ETF)帶來的監管紅利,標誌著加密貨幣不再局限於封閉的數位貨幣市場,而是與傳統資本市場深度融合。灰階基金(Grayscale)作為其中的先驅,其比特幣信託(GBTC)已成為傳統投資者進入加密市場的橋樑。數據顯示,貝萊德旗下的比特幣現貨ETF(IBIT)資產管理規模已達172.43億美元,年初以來幾乎一直處於淨流入狀態。而灰階比特幣現貨ETF(GBTC)管理資產規模為136.59億美元,展現了投資人對此新興資產類別的興趣與信心。

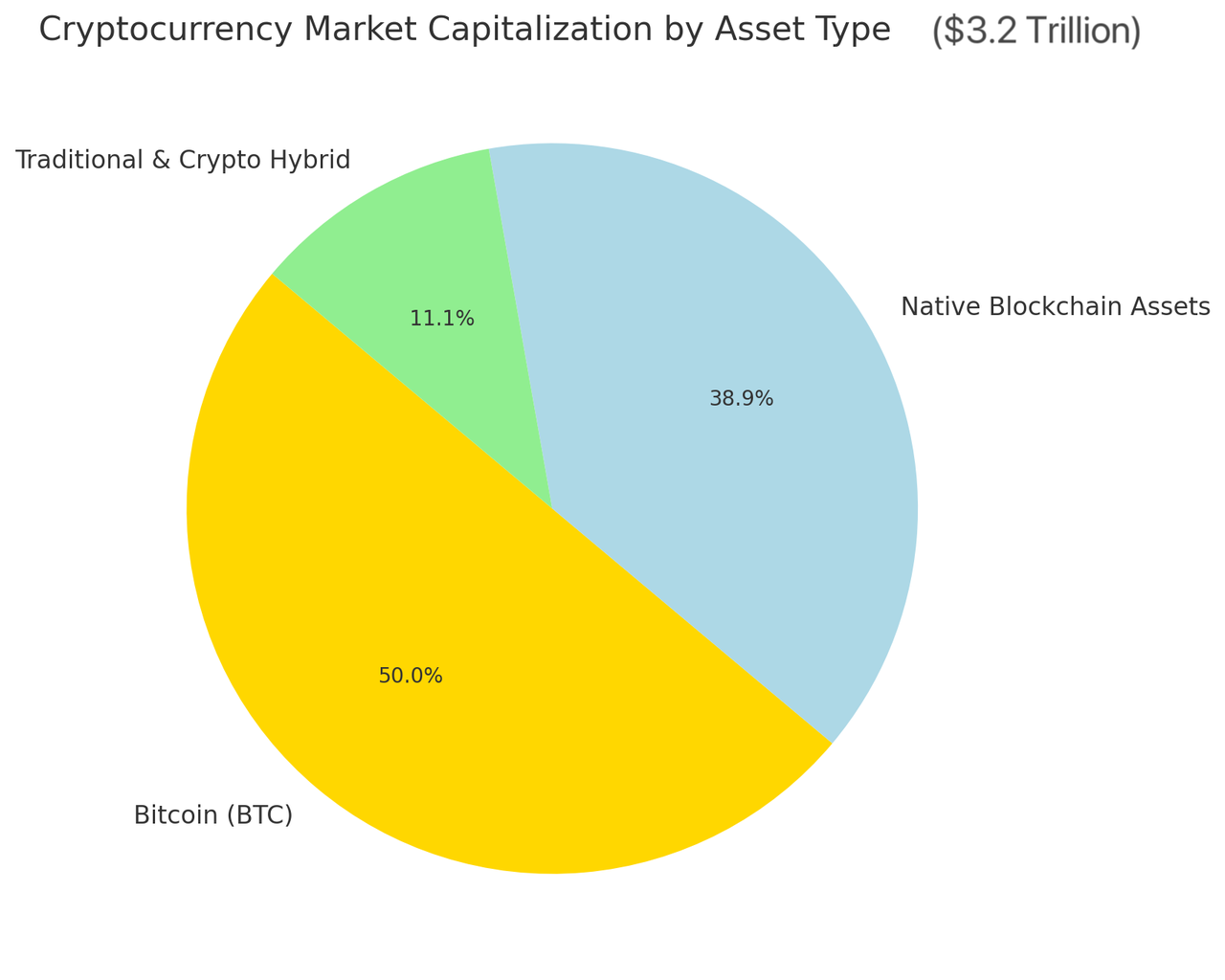

目前加密貨幣市場的總市值約為3.2兆美元,我們可以依照資產類別劃分為以下三個主要部分:

比特幣(BTC)比特幣作為整個加密市場的核心資產,目前市值約為1. 9兆美元,佔加密貨幣總市值的50%以上。它不僅是傳統金融和原生幣圈共同認可的價值儲存工具,也因其抗通膨特性和有限供應成為機構投資者的首選,被譽為「數位黃金」。比特幣在加密市場中扮演著關鍵樞紐的角色,穩定市場的同時,也為傳統資產和原生鏈上資產之間提供了互聯的橋樑。

原生鏈上資產包括公鏈代幣(如以太幣ETH)、去中心化金融(DeFi)相關代幣,以及鏈上應用中的功能型代幣等。這一領域種類繁多,波動性高,其市場表現受技術更新與用戶需求驅動。目前市值約1.4兆美元,實際遠低於市場預期的高成長。

傳統資產與加密技術的結合這一領域涵蓋了鏈上真實世界資產(RWA)代幣化、基於區塊鏈的證券化資產等新興項目。目前其市值僅為數千億美元,但隨著區塊鏈技術的普及與傳統金融的深度融合,這一領域正在快速發展。透過將傳統資產代幣化,提升流動性,也是未來加密市場成長的主要驅動力之一。我們對這一部分充滿信心,認為將推動傳統金融朝向更高效透明的數位化方向轉型,並釋放巨大的市場潛力。

為什麼我們如此看好傳統資產的成長空間?

過去半年間,比特幣的資產屬性經歷了全新的演變,資本市場的主導力量也完成了從舊勢力到新資金盤的過渡。

2024年,加密貨幣在傳統金融領域的地位進一步鞏固。包括貝萊德和灰階在內的金融巨頭紛紛推出比特幣和以太坊的交易所交易產品,為機構和散戶投資者提供了更便捷的數位資產投資管道,這也進一步印證了與傳統證券的聯繫。

同時,現實世界資產(RWA)的代幣化趨勢也正在加速發展,進一步提升了金融市場的流動性和覆蓋範圍。例如,德國國有開發銀行KfW在2024年透過區塊鏈技術發行了兩次數位債券,總計1.5億歐元。這些債券透過分散式帳本技術(DLT)進行結算,法國電腦設備製造商Metavisio發行了企業債券,利用代幣化為其在印度的新製造設施提供資本支持,這也顯示了傳統金融機構正在利用區塊鏈技術優化營運效率,許多金融機構已經將加密技術引入其業務模式。

如今,一個以比特幣為核心資產、透過ETF 和股票市場作為資金流入主要管道、並藉助像MSTR 這樣的美股上市公司作為承載平台的資金循環模式,正在不斷吸收美元流動性,全面展開。

傳統金融與區塊鏈的結合,將會比原生鏈上資產孕育更多的投資機會。這一趨勢的背後,反映了市場對穩定性與實際應用場景的重視。傳統金融市場擁有深厚的基礎設施與成熟的市場機制,結合區塊鏈技術後,將釋放更大的潛力。

本研究報告將淺析區塊鏈概念股的成長模式,特別是與鏈上資產結合的方式,以發掘更多創新投資機會。例如,MSTR 的增發模式展現了透過可轉債及股票發行,以美元資產換取鏈上資產的典型路徑。近期MSTR 的股價隨比特幣價格上漲迅速攀升,其2027 年到期的可轉債收益創下三年新高,這種策略使其股票表現遠超傳統科技股。

透過這些視角,可以發現,加密市場的未來發展不僅僅是數位貨幣本身的增量,而是與傳統金融融合的巨大潛力。從監管紅利到市場結構的變化,區塊鏈概念股正處於這一大趨勢的關鍵節點,成為全球投資者關注的焦點。

我們將目前的區塊鏈概念股大概分為以下幾類:

一、資產驅動概念:

關於資產配置概念的區塊鏈股,公司策略是將比特幣作為主要儲備資產。這項策略最早由MicroStrategy於2020年實施,並迅速引起市場關注。今年,其他公司如日本投資公司MetaPlanet和香港上市公司博雅互動也紛紛加入,比特幣的收購量不斷增加。 Meta P lanet宣布引進由MicroStrategy制定的關鍵績效指標「比特幣收益率」(BTC Yield),第三季BTC Yield 為41.7%,第四季(截至10 月25 日)高達116.4%。

全球將比特幣作為公司儲備資產的上市公司TOP30,資料來源:coingecko

具體來看,MicroStrategy等公司的策略是透過引入「比特幣收益率」 這個關鍵績效指標,為投資者提供一個新的視角來評估公司的價值和投資決策。此指標以稀釋後的流通股數為基礎,計算每股所持有的比特幣數量,不考慮比特幣價格波動,旨在幫助投資者更好地理解公司透過發行額外普通股或可轉換工具來購買比特幣的行為,重點在於衡量比特幣持有量成長與股本稀釋之間的平衡。截至目前,MicroStrategy的比特幣投資收益率已達41.8%,這表明公司在不斷增加持股的同時,成功避免了股東利益的過度稀釋。

然而,儘管MicroStrategy在比特幣投資上取得了顯著成績,但公司的債務結構仍引發了市場的關注。據報道,MicroStrategy目前的未償債務總額為42.5億美元。在此期間,公司透過多輪發行可轉換債券融資,其中部分債券還附帶利息支付。市場分析師擔心,如果比特幣價格大幅下跌,MicroStrategy可能需要出售部分比特幣以償還債務。但也有觀點認為,由於MicroStrategy依託其穩定的傳統軟體業務和低利率環境,其經營現金流足以覆蓋債務利息,因此即使比特幣價格暴跌,也不太可能迫使公司出售其比特幣資產。此外,MicroStrategy的股票市值目前高達430億美元,債務在其資本結構中的佔比較小,這進一步降低了清算風險。

儘管許多投資人看好該公司堅定的比特幣投資策略,認為這將為股東帶來可觀回報,但也有一些投資者對其高槓桿率和潛在市場風險表示擔憂。由於加密貨幣市場波動性極大,任何不利的市場變化都可能對此類公司的資產價值產生重大影響,並且他們的股價相對於其淨資產價值存在顯著溢價,這一狀態能否持續是市場關注的焦點。如果股價出現回調,可能會影響公司的融資能力,進而影響其未來的比特幣購買計畫。

1、 Microstrategy(MSTR)

商業智慧軟體公司

MicroStrategy創立於1989年,最初專注於商業智慧和企業解決方案領域。然而,從2020年起,公司轉型成為全球首家以比特幣(BTC)作為儲備資產的上市企業,這項策略徹底改變了其商業模式及市場地位。創辦人Michael Saylor在推動這一轉變過程中起到了關鍵作用,他從早期的比特幣懷疑論者轉變為加密貨幣的堅定支持者。

自2020年以來,MicroStrategy透過自有資金、發債融資等方式,持續購買比特幣。截至目前,公司已累計持有約279,420枚比特幣,當前市值接近230億美元,佔比特幣總供給量的約1%。其中,最近一次購入發生在2023年10月31日至11月10日期間,以均價74,463美元收購了27,200枚比特幣。這些比特幣的平均持倉價格為39,266美元,而當前比特幣價格已達到約90,000美元,MicroStrategy的帳面浮盈接近2.5倍。

儘管2022年熊市期間,MicroStrategy的比特幣投資曾面臨約10億美元的帳面虧損,但公司從未拋售過比特幣,反而選擇繼續加倉。自2023年以來,比特幣的強勢上漲推動了MicroStrategy股價的顯著提升,年初至今的投資回報率已達到26.4%,累計投資回報率超過100%。 MicroStrategy目前的經營模式可視為“以BTC為本位的循環槓桿模式”,透過發行債券籌資購入比特幣。這種模式雖然帶來高回報,但也潛藏一定風險,尤其是比特幣價格劇烈波動時。根據分析,比特幣價格需跌破15,000美元,公司才可能面臨清算風險,而在目前比特幣價格接近90,000美元的背景下,這一風險極小。此外,公司槓桿率較低,且債券市場需求旺盛,這些因素進一步增強了MicroStrategy的財務穩健性。

對投資人而言,MicroStrategy可視為比特幣市場的一種槓桿化投資工具。在比特幣價格穩定上漲的預期下,該公司股票具備較大的潛力。不過,需要警惕債務擴張可能帶來的中長期風險。在未來1到2年間,MicroStrategy的投資價值仍值得關注,尤其對於看好比特幣市場前景的投資人來說,這是一支高風險、高回報的標的。

2、Semler Scientific(SMLR)

Semler Scientific是一家專注於醫療技術的公司,其創新策略之一是將比特幣作為主要儲備資產。 2024 年11 月,該公司揭露最新購入了47 枚比特幣,將其總持倉量提升至1,058 枚,總投資額達到約7,100 萬美元。這些收購資金部分來自經營現金流,顯示Semler 正試圖透過比特幣的持股強化其資產結構,成為資產管理創新的代表。

不過,Semler 的核心業務仍聚焦於其QuantaFlo設備,該設備主要用於診斷心血管疾病。然而,Semler 的比特幣策略不僅僅是一種財務儲備,在2024 年第三季度,公司因比特幣持倉實現了110 萬美元的未實現收益,儘管該季度營收同比下降17%,仍然為Semler提供了經濟波動中的財務對沖。

儘管Semler 目前的市值僅為3.45 億美元,遠低於MicroStrategy,但其採用比特幣作為儲備資產的策略已使其被投資者視為「迷你版MicroStrategy」。

3.博雅互動

博雅互動是家主營業務為遊戲的港股上市公司,是中國棋牌遊戲產業排名前列的開發商和營運商,去年下半年開始試水加密市場,旨在全面轉型成為Web3上市公司。公司透過大規模購入比特幣和以太坊等加密資產,以及投資多個Web3生態項目,並且向水滴資本(Waterdrip Capital)旗下太平洋水滴數位資產基金(Pacific Waterdrip Digital Asset Fund SPC)簽訂認購協議,就Web3遊戲開發和比特幣生態領域進行策略合作。公司曾表示:「購買及持有加密貨幣是本集團進行Web3業務發展和佈局的重要舉措,也是本集團資產配置策略的重要組成部分。」截至最新公告,博雅互動持有比特幣2641枚和以太幣15,445枚,總成本分別約為1.43億美元和4,257.8萬美元。

值得一提的是,由於近期加密貨幣市場活躍,比特幣及加密貨幣都迎來大漲。若以12日加密貨幣收盤價計算,在比特幣上,博雅互動浮盈近9022萬美元;在以太坊上,博雅互動浮盈約795萬美元,兩者合計浮盈近1億美元。

加密貨幣價格的持續上漲激發了市場對相關概念股的高度關注。以港股市場為例,截至11月12日,藍港互動上漲41.18%,新火科技控股上漲27.40%,歐科雲鏈上漲11.65%,展現出區塊鏈相關企業的強勁表現。港股區塊鏈市場目前仍處於發展初期,但政策環境正在持續優化,近期推出的支持區塊鏈發展的政策鼓勵開放創新,為企業創造了良好的成長空間。部分公司依賴加密貨幣價格波動帶來的資產驅動效應,同時也積極探索區塊鏈技術在遊戲、金融、元宇宙等領域的實際應用。未來市場的進一步成長將取決於技術落地的成效和生態體系的完善,為投資者提供更明確的方向和信心。

博雅互動所持有的加密貨幣幣值就已經達到約22億港元。這意味著,目前博雅互動所持有的加密貨幣總幣值超越了目前公司市值。在2024年第二季度,該公司錄得收益約1.048億元,年增5.8%。其中網頁遊戲和行動遊戲收益分別為0.29億元和0.69億元,數位資產增值收益為674萬元。對於收益增長的原因,博雅在公告中表示:“主要由於本集團持有的加密貨幣獲得數位資產增值收益。”

同時,公司計畫未來12個月內增持至多1億美元的加密貨幣。此外,博雅互動組成了專注於Web3遊戲開發和相關基礎設施研發的團隊。受惠於加密貨幣資產的顯著成長,其第一季獲利年增1130%,推動公司股價自年初以來最高翻了近3.6倍,成為市場中典型的資產驅動型區塊鏈概念股。對於該股,博雅互動的表現依賴加密貨幣市場的波動,股價可能繼續受到資產價值成長的推動。

二、礦業概念

區塊鏈礦業概念股近年來受到市場高度關注,尤其是在比特幣等加密貨幣價格的波動中,礦業公司不僅從數位貨幣的直接收益中受益,還在一定程度上參與了其他高成長產業的佈局,尤其是人工智慧(AI)和高效能運算(HPC)業務。隨著AI技術的蓬勃發展,AI算力的需求正在迅速提升,這為挖礦概念股的估值帶來了新的支撐。尤其是電力合約、資料中心及其配套設施逐漸短缺,礦業公司可以透過為AI需求提供算力基礎設施來獲得額外的收益。

然而,我們通常認為並不是所有的礦業公司都能完全滿足AI資料中心的需求,挖礦業務優先考慮便宜的電力供應,往往選擇價格較低、短期電力不穩定的地點,這樣可以最大化利潤。相對而言,AI資料中心則更注重電力的穩定性,因此對電價變化的敏感度較低,並且更傾向於長期穩定的電力供應。因此,並非所有礦業公司現有的電力設備和資料中心都適合直接轉型為AI資料中心。

礦業概念股可以分為以下幾類:

具備成熟AI / HPC業務的礦業公司:這些公司不僅在挖礦領域有所佈局,還擁有成熟的AI或HPC業務,並且得到了像NVIDIA等技術巨頭的支持。例如, Wulf 、 APLD 、 CIFR等公司,不僅參與加密貨幣挖礦,還透過建立AI算力平台、參與AI推理等業務,在一定程度上整合了挖礦和AI算力需求,獲得了更多市場關注。

專注於挖礦並大量囤幣:這類公司主要專注於挖礦業務,並且持有大量比特幣等數位貨幣。 CleanSpark (CLSK)是這類公司的代表之一,其囤幣量佔單位市值的17.5%。另外, Riot Platforms (RIOT)也是類似公司,其囤幣量佔單位市值達21%。這些公司透過累積比特幣等加密貨幣,期望在未來市場價格上漲時獲利。

多元化業務的複合型:這類公司不僅進行加密貨幣挖礦和囤幣,在AI推理、AI資料中心建置等方面也有涉獵。 Marathon Digital (MARA)是這一類公司的代表,其囤幣量佔單位市值的33%。這些公司通常透過多元化的業務佈局來降低單一領域的風險,同時提高整體獲利能力。

隨著AI需求的提升,AI算力和高效能運算業務將越來越多地與區塊鏈挖礦業務結合,這可能會進一步提高挖礦公司估值。未來,挖礦公司不僅是數位貨幣的“礦工”,還可能成為AI技術發展背後的重要基礎設施提供者。雖然這條道路充滿挑戰,但為迎接這一趨勢,許多挖礦公司已在加速佈局AI算力和資料中心建設,致力於在這個新興領域中佔有一席之地。

1、 MARA Holdings (MARA)

北美最大的企業比特幣自開採公司之一,2010年成立,2011年上市。該公司致力於挖掘加密貨幣,專注於區塊鏈生態系統和數字資產的產生。公司基於其專有基礎架構和智慧採礦軟體提供託管採礦解決方案,主要開採比特幣。 Marathon與Riot類似,也經歷了12.6%的股價下跌,後續又出現了進一步的下滑。然而,Marathon在過去一年股價上漲迅速。

根據10月的最新數據, MARA (Marathon Digital)已實現32.43 EH/s的算力,成為第一個達到此規模的上市礦商。預計在其新的152 MW電力容量啟用後,算力將增加約10 EH/s。 MARA最近透過收購位於俄亥俄州的兩個資料中心,並建造第三個新站點,新增了152 MW的挖礦電力容量,計劃在2025年底全面投入營運。 MARA的財務長Salman Khan表示,此次資產收購的成本約為每MW 27萬美元,並預計這些部署將有助於公司在2024年實現50 EH/s的算力目標。

此外,MARA在11月18日宣布發放售價7億美元的可轉換優先票據,票據到期日為2030年。募集資金主要用於購買比特幣、回購2026年到期的票據以及支持現有業務的擴展。 MARA預計將使用這些票據所得的淨收益,其中高達2億美元將用於回購部分2026年到期的可轉換票據,其餘資金則用於購買更多比特幣和一般公司用途,包括營運資金、策略性收購、擴展現有資產以及償還額外債務等。這項舉措進一步展現了MARA對比特幣的長期看多態度。

2、 Core Scientific(CORZ)

區塊鏈基礎設施與加密貨幣挖礦服務

成立於2017年的Core Scientific Inc . ,其業務主要分為兩大板塊:設備銷售和託管服務,以及自建礦場進行比特幣挖礦。公司透過銷售基於消費的合約和提供託管服務來獲取收入,而數位資產挖掘部門的收入則來自公司運營的計算設備,這些設備處理區塊鏈網路上的交易,並作為用戶池的一部分參與其中,報酬為數位貨幣資產。

近期,微軟(MSFT.US)宣布將在2023年至2030年間花費近100億美元,從人工智慧新創公司CoreWeave租用伺服器。而CoreWeave已與比特幣挖礦巨頭Core Scientific簽署了一份新增120兆瓦(MW)高效能算力託管協議。透過幾輪擴展,CoreWeave目前在Core Scientific的資料中心託管總計502 MW的GPU容量。自與CoreWeave簽署數十億美元合約以來,Core Scientific的股價已大幅上漲,累計漲幅接近300%。該公司還計劃將部分資料中心進行改造,以託管CoreWeave超過200兆瓦的GPU。

這項為期12年的託管合約預計將為Core Scientific帶來87億美元的總收入。同時,雖然其比特幣挖礦算力保持穩定,但市佔率卻下降,從1月的3.27%降至9月的2.54%。

綜合來看,Core完美消化了AI和比特幣兩大熱門主題的結合,尤其是在AI數據中心領域,Core Scientific已經贏得了大額合同,並積極拓展新客戶,展現出強大的發展潛力。儘管比特幣挖礦業務的市佔率有所下滑,但公司在AI資料中心的進展為其長期穩定成長提供了有力支撐,未來的漲幅仍可期待。

3、 Riot Platforms (RIOT)

總部位於美國科羅拉多州的Riot Platforms ,專注於區塊鏈技術建立、支援以及數位貨幣挖礦業務。先前,該公司也投資了多家區塊鏈新創公司,包括加拿大的比特幣交易所Coinsquare,但目前已將重心完全轉向加密貨幣挖礦。

Riot的股價經歷了顯著波動,特別是在比特幣價格下跌時,該公司股價一度下跌15.8%。然而,儘管如此,該公司股票在過去一年依然上漲了超過130%。

儘管最新的市場利好推動股價在短短一周內飆升了66%,但Riot的經營狀況並不理想。根據其2024年第三季財報顯示,公司總營收為8,480萬美元,其中比特幣挖礦收入佔6,750萬美元,淨虧損達1.544億美元,每股虧損0.54美元,遠超市場預期的每股虧損0.18美元。此外,Riot在第二季的虧損為8,440萬美元,而去年同期的淨虧損僅2,740萬美元。整體來看,Riot的虧損持續擴大,儘管短期內股價有所上漲,但是短期的股價拉升只是伴隨大盤而起,能否實現長期的股價增長還是要打一個問號。

4、 CleanSpark(CLSK)

綠色能源加密貨幣挖礦

CleanSpark是一家專注於使用再生能源進行比特幣挖礦的公司。該公司在2024年第二季的營收成長至1.041億美元,比去年同期的4,550萬美元成長了5,860萬美元,成長率達129%。然而,截至2024年6月30日的三個月內,淨虧損為2.362億美元,合每股虧損1.03美元,去年同期虧損為1,410萬美元,合每股虧損0.12美元。值得一提的是,儘管11月初大盤出現了一波上漲, CleanSpark (CLSK)並未從中受益,原因是該公司在這段期間停牌。公司創辦人解釋稱,停牌的原因是由於近期在收購過程中出現了股權認購比例計算錯誤。公司也宣布完成GRIID的收購,目標是在未來幾年內將礦場的總算力提升至400兆瓦(MW)。同時,CleanSpark持有大量比特幣等數位貨幣。囤幣量佔單位市值的17.5% ,這意味著其市值的相當一部分由持有的比特幣支撐。

從股票走勢的角度來看,CleanSpark是以再生能源為核心的代表比特幣礦商之一,憑藉其綠色挖礦策略和相對較低的能源成本,具備長期發展潛力。公司收購GRIID並擴展礦場算力,顯示它在擴大市場份額和提升競爭力方面具有積極的策略佈局。然而,雖然公司營收成長顯著,但由於虧損幅度較大,投資人對其獲利能力和現金流的關注將是未來股價走勢的重要影響因素。隨著比特幣價格波動和能源成本波動的影響,CleanSpark的股價可能會出現較大波動。

5、 TereWulf(WULF)

採用綠色能源進行加密貨幣挖礦

隨著營運風險的降低和利潤率的提升,能源公司正逐漸成為加密貨幣產業的重要力量。 Beowulf Mining Plc旗下的加密貨幣子公司TeraWulf近期在監管文件中透露,預計到2025年,公司挖礦能力將達到800兆瓦,佔比特幣網路目前運算能力的10%。 TeraWulf專注於提供可持續的加密貨幣挖礦解決方案,特別致力於利用水力和太陽能等再生能源,同時正在開發AI資料中心。

近期,TeraWulf宣布將其2.75%可轉換債券的總規模提高至4.25億美元,計劃將其中1.18億美元用於股票回購。此次融資還包含增發選擇權,允許初始購買者在發行後13天內追加7,500萬美元。新發行的債券將於2030年到期,其中部分資金將用於股票回購,剩餘資金則用於一般企業開支。

TeraWulf表示,將優先考慮股票回購,並繼續推進其在高效能運算和AI領域的有機成長以及潛在策略收購。消息公佈後,TeraWulf的股價自上週五以來上漲了近30%,超越了比特幣及其他礦商的表現。近期礦企紛紛透過可轉換債券和比特幣支持的貸款籌資,以因應比特幣減半後算力價格的下降。

從整體來看,TeraWulf在清潔能源和AI挖礦方面的佈局展現了強勁的成長潛力。短期內,該公司可能會受益於市場對綠色能源和AI挖礦的高度關注。然而,考慮到礦業產業的波動性和整體市場環境,長期表現仍需持續關注和評估。在當前情況下,TeraWulf的股價上漲有一定的炒作因素,但也有望透過其永續發展的策略進一步推動成長。

6、 Cipher Mining(CIFR)

比特幣礦業公司

Cipher Mining主要致力於在美國開發和營運比特幣挖礦資料中心,旨在增強比特幣網路的基礎設施。

最近,Cipher Mining宣布與Coinbase進一步擴大信貸合作,設立了一個總額為3500萬美元的定期貸款。根據11月1日揭露的財報,公司將原有的1,000萬美元信用額度提高至1,500萬美元,並新增3,500萬美元的定期貸款。

此外,隨著加密市場對人工智慧技術需求的成長,Cipher Mining的AI業務估值也有所上升。然而,與同業公司如CORZ、APLD和WUFL相比,Cipher Mining的股價上漲幅度相對落後。雖然公司在比特幣挖礦領域的基礎設施投資取得了一定成效,但在AI技術佈局方面的進展較為緩慢,這可能會影響其短期內的股價表現。

7、 Iris Energy(IREN)

再生能源進行比特幣挖礦

專注於全球透過綠色能源(特別是水力發電)進行比特幣挖礦。以清潔能源驅動的比特幣挖礦業務為主,以環境永續性為核心競爭力,這也是它有別於其他挖礦公司的重要因素。相較於傳統的煤炭和石油能源,IREN 採用清潔能源挖礦,以減少碳排放並降低營運成本。 IREN 目前擁有多個清潔能源驅動的挖礦設施,尤其是在加拿大和美國等清潔能源豐富的地區投入了大量基礎設施。

此外,IREN也在雲端算力領域嘗試進行佈局,但這部分業務的前景並不如其清潔能源挖礦業務那麼明確。雖然雲端算力作為一個商業模式在一定程度上可以降低挖礦硬體的需求,並且為投資者提供更靈活的盈利途徑,但其收入模式和市場接受度仍處於早期階段,並且與傳統的比特幣挖礦相比,尚難以展現出顯著的獲利能力。因此,IREN在雲端算力方面的探索更多地可以視為試水項目,遠未成熟,估值也難以高估。

在貨幣化能源資產方面,IREN的進展和潛力目前不如其他一些競爭對手,例如CIFR(Cipher Mining)和WULF(Stronghold Digital Mining)。這些公司在傳統能源資產的有效整合和清潔能源應用方面已經取得了一定進展,並具備了更強的市場競爭力。雖然IREN在綠色能源挖礦領域的獨特優勢不可忽視,但與CIFR和WULF相比,其貨幣化進程尚顯滯後,難以在短期內形成足夠的資金回流。

8、Hut 8(HUT)

總部位於加拿大的Hut 8是一家主要在北美地區開展加密貨幣挖礦業務的公司,也是北美最大的創新數位資產礦工之一。公司經營大規模的能源基礎設施,並始終堅持環保運作方式。

2023年,Hut 8的年收入達到了1.2121億美元,比去年同期成長47.53%。截至2024年9月30日的季度,營收進一步成長至4,374萬美元,較去年同期成長101.52%。這項增幅使得過去12個月的總收入達到1.9402億美元,年增率為209.07%。

根據第三季報告,Hut 8在過去幾個月加快了數位基礎設施平台建設的步伐,並推動其商業化進程。公司各項數據均顯示出強勁的成長勢頭,且持續加強其業務發展。

9、 Bitfarms(BITF)

總部位於加拿大的Bitfarms專注於比特幣礦場的開發和運營,並持續擴大礦業規模。該公司近日宣布,計劃以3,320萬美元的追加投資,將原本計劃從Bitmain購買的18,853台Antminer T21比特幣礦機升級為S21 Pro型號。根據第三季財報,Bitfarms已修改與Bitmain的採購協議,預計升級後的礦機將在2024年12月至2025年1月交付。根據TheMinerMag的分析,得益於採用最新一代礦機,Bitfarms的礦機成本已顯著降低:從第一季的每PH/s 40.6美元降至第二季的35.5美元,最新季度進一步降至29.3美元。

整體來看,Bitfarms透過更新礦機設備和優化採購策略,在降低成本的同時提升了挖礦效率,展現出強勁的成長潛力。這種策略不僅能夠提升公司的獲利能力,還能增強其在競爭激烈的加密貨幣市場中的地位。隨著礦機成本的進一步降低,Bitfarms可望在比特幣挖礦領域持續取得優勢,尤其是在比特幣價格回升或市場需求成長的情況下。

10. HIVE Digital Technologies (HIVE)

加密貨幣挖礦公司、 hpc業務。

Hive Digital最近宣布收購了6,500台Canaan的Avalon A1566比特幣礦機,並計劃將總算力提升至1.2 EH/s,這一舉措顯現出公司在加密貨幣挖礦領域的持續投入。然而,從去年年底開始,Hive Digital已明確表示,未來將把更多資源和重心轉向高效能運算(HPC)。公司認為,HPC業務相比比特幣挖礦具有更高的利潤率,並且在技術上具備一定的壁壘,能夠為公司帶來更可持續的收入成長。為此,Hive將原本用於以太坊及其他加密貨幣挖礦的38,000張Nvidia資料中心GPU卡,轉型為按需GPU雲端服務,開啟了其在AI和HPC領域的新篇章。

這一策略轉型符合產業發展的趨勢。類似於Hut 8等其他礦業公司,Hive也在以太坊從POW轉向POS後,迅速將目光轉向了HPC和AI業務。如今,Hive的HPC和AI業務已經能夠產生比比特幣挖礦高出15倍的收入,而GPU運算的需求則正在快速成長。根據高盛的報告,GPU雲端服務市場的前景看好。 Fortune Business Insights的預測指出,到2030年,北美地區的GPU服務市場將以34%的年複合成長率成長。尤其是隨著AI專案需求的不斷攀升,像ChatGPT背後的大語言模型技術才剛起步,幾乎所有企業都需要大量GPU運算能力來支撐這些技術的運作和發展。

從投資角度來看,Hive Digital的轉型策略為其未來成長奠定了堅實的基礎。儘管公司仍在加密貨幣挖礦領域有所佈局,但隨著HPC和AI業務的快速發展,Hive逐漸從傳統的比特幣挖礦中擺脫了過度依賴,開闢了更多元化且高利潤的收入渠道。

三、基礎設施和解決方案提供商

礦機製造/區塊鏈基礎設施概念股是指那些專注於比特幣挖礦硬體、區塊鏈基礎設施建設和相關技術服務的公司股票。這些公司主要透過設計、製造和銷售專門的挖礦設備(如ASIC礦機)、提供雲端挖礦服務、以及營運區塊鏈網路所需的硬體基礎設施來獲利。礦機製造商是區塊鏈基礎設施的核心,因為它們提供了用於比特幣等加密貨幣挖礦的硬體設備。 ASIC(應用專用積體電路)礦機是最常見的礦機類型,專門用於加密貨幣的挖礦。礦機製造商的收入主要來自兩大來源:礦機銷售以及礦機託管和雲端挖礦服務。

通常來說,礦機價格受多種因素影響,包括比特幣市場的波動、礦機生產的成本、供應鏈的穩定性等。例如,當比特幣價格上漲時,礦工們的收益也增加,礦機需求通常會隨之上漲,進而推動礦機製造商的收入成長。 除了礦機生產,區塊鏈基礎設施還包括提供算力支援的礦池、資料中心和其他雲端服務平台。

對於投資者而言,礦機製造商和區塊鏈基礎設施公司可能提供較高的成長機會,尤其是在加密貨幣市場處於上升週期時。礦機需求和比特幣價格呈現正相關關係,然而,這類公司也面臨高波動性風險,受到市場情緒、技術創新和政策監管等多重因素的影響。因此,投資這類概念股時,除了對加密貨幣市場的前景持正面看法外,還需要考慮市場不確定性所帶來的潛在風險。

1、嘉楠科技(CAN)

區塊鏈硬體產品的研發

嘉楠科技成立於2013年,同年發表了全球首款基於ASIC晶片的區塊鏈運算設備,引領產業進入ASIC時代,自此逐步累積了豐富的晶片量產經驗。 2016年,16nm產品量產標誌著嘉楠科技成為中國大陸地區先進製程首個陣營的公司。 2018年至今,嘉楠科技相繼實現全球首個基於自研的7nm晶片量產,以及量產基於RISC-V自研商用邊緣智慧運算晶片勘智K210。

嘉楠科技自成立以來,憑藉著領先的ASIC礦機技術和自研晶片的優勢,已成為區塊鏈硬體領域的重要玩家。與其他礦機製造商相比,作為可用自產礦機增加挖礦盈利的CAN和BTDR具有更多潛在利多。過去的一年,儘管市場經歷了熊市,嘉楠科技的礦機銷量仍然保持在較高水平,特別是在比特幣價格反彈的背景下,未來的銷量有望大幅增長。

最大的潛在利好因素是礦機價格的變化,如果礦機價格上漲——例如由於需求超預期或供給受限,礦機價格的上漲可能會帶動礦企估值倍數提升,從而形成“戴維斯雙擊」效應,提升公司整體估值。 CAN最近簽訂了兩個重要的機構訂單,其中HIVE公司採購了6500台Avalon A1566礦機,將進一步推動其銷售和營收成長,也展示了市場對其礦機的認可和需求。 從嘉楠科技的基本面和市場預期來看,目前股價並未完全反映其未來潛力。假設比特幣市場回升並且礦機價格保持穩定或上漲,嘉楠科技的銷售收入和獲利將迎來較大的成長,進一步推動估值上行。

2、 Bitdeer(BTDR)

提供雲端挖礦服務和礦機製造

Bitdeer提供全球加密貨幣挖礦運算力,讓用戶可以租用運算資源進行比特幣挖礦。公司提供算力共享解決方案,包括雲端算力和算力市場,同時提供一站式礦機託管服務,涵蓋部署、維護和管理,以支援高效的加密貨幣挖礦。

近期,Bitdeer發布了新一代水冷礦機SEALMINER A2,作為SEALMINER系列的第二代產品。 SEALMINER A2礦機搭載了比特小鹿自主研發的第二代晶片SEAL02,相較於A1系列,A2在能源效率比、技術性能和穩定性上都實現了顯著提升。 A2系列包括風冷SEALMINER A2和水冷SEALMINER A2 Hydro兩種型號,旨在滿足不同環境下的挖礦需求。兩款礦機均採用先進散熱技術,優化了功耗控制和算力性能,確保高負載下的穩定運作。根據測試數據,A2的能源效率為16.5 J/TH,算力達226 TH/s,略低於市場上主流礦機如Bitmain和MicroBT的13.5 J/TH。公司也表示,A2已進入量產階段,預計2025年初增加3.4 EH/s的算力。 Bitdeer也計畫在第四季完成SEAL03晶片的流片設計,目標能源效率為10 J/TH。

整體來看,Bitdeer正處於創新和成長的關鍵期,尤其是在水冷礦機和算力共享領域,值得注意的是,作為雲端挖礦平台,提供的是算力租賃和託管服務,而不僅僅是傳統的礦機銷售。與傳統礦機製造公司不同,雲端挖礦和託管公司在資本和資源配置上更靈活,能夠透過為用戶提供隨選運算資源來擴大市場份額,適應不同規模的投資需求。因此,雖然加密貨幣市場的整體趨勢對Bitdeer的表現有影響,但其業務模式的多樣性和創新性可能使其在市場波動中保持相對穩定。

3、 BitFuFu(FUFU)

雲端挖礦服務和數位資產管理服務

BitFuFu是一家由Bitmain支援的比特幣挖礦及雲端挖礦公司,致力於為全球用戶提供雲端挖礦服務,讓用戶無需購買硬體即可參與比特幣挖礦。根據最新的第三季財報,BitFuFu持有約1.04億美元的數位資產,相當於1,600枚比特幣。其中340枚比特幣歸公司所有,其餘的比特幣屬於雲端挖礦和託管服務的客戶,BitFuFu不僅是比特幣挖礦領域的服務供應商,也是一個重要的比特幣資產管理者。

此外,BitFuFu與Bitmain旗下的Antpool達成了一項為期兩年的信貸協議,最高貸款額度為1億美元。這項信貸協議進一步鞏固了BitFuFu與Antpool的合作關係,並增強了其在資本運作方面的靈活性。隨著比特幣市場的波動,越來越多的比特幣挖礦公司(如MARA和CleanSpark)也開始採取比特幣抵押貸款等融資方式,靈活利用其比特幣資產來支撐業務發展和資本擴張。

從投資角度來看,BitFuFu背後有比特大陸和螞蟻礦池的支持,賦予其在硬體供應和算力資源上的獨特優勢,能夠為BitFuFu提供高效穩定的礦機設備,並幫助其優化礦場運營和礦池支援。因此,BitFuFu在雲端挖礦領域具備明顯的技術和資源優勢,能夠吸引更多用戶和資本進入。

整體來看,隨著比特幣市場的逐漸回暖和雲端挖礦需求的增加,BitFuFu將可能受益於此趨勢。相較於傳統的挖礦公司,雲端挖礦能夠讓投資人以較低的成本參與比特幣挖礦,尤其適合沒有硬體資源的用戶。

四、交易所概念:

1、 Coinbase (COIN)

加密貨幣交易平台,數位貨幣的交易和儲存服務

Coinbase成立於2012年,並於2021年在納斯達克上市,是美國第一家且唯一一家合法合規的上市加密貨幣交易所。這一地位使其成為美國交易量最大的加密貨幣交易所,同時也吸引了許多機構選擇其作為託管加密資產的首選平台。 Coinbase與Circle聯合發行了錨定美元的穩定幣USDC,並拓展了質押託管等多樣化業務。此外,Coinbase也是ARK Invest基金經理木頭姊姊(Cathie Wood)的核心持股股,Cathie多次公開表示對其看好。

Coinbase的股價走勢與比特幣高度相關,例如,其歷史高點出現在2021年11月8日,與比特幣歷史高點(2021年11月10日)幾乎重疊。而在近期低點(2022年11月21日),股價與比特幣價格同步觸底。從2021年的368.9美元高點到最低點40.61美元,股價最大跌幅達89%,波動幅度甚至超過比特幣同期78%的跌幅,反映了Coinbase在加密市場中的放大槓桿效應。

近期半年內,Coinbase股價的波動主要受到監管壓力和比特幣ETF核准進程的影響。在2023年,比特幣ETF的核准最初被認為是重大利好,但市場隨後擔憂此類產品可能對Coinbase傳統業務模式產生分流效應,導致股價一度回落。儘管如此,大選後的市場動態為Coinbase帶來了利多。

隨著川普贏得選舉,對加密貨幣友善的政策預期增強市場信心,推動Coinbase股價迅速上漲。選舉初期股價曾短暫下探至185美元,但最終飆升至329美元左右。可以預期,在美國這個相對封閉的合規加密市場中,普通投資者的比特幣投資需求將帶動Coinbase持續受益。 Coinbase作為美國合法交易所的龍頭企業,基本面較為穩健,且其高度合規的身份使其在政策利好時具備更大的優勢。未來,隨著更多一般投資者進入市場,Coinbase或將吸引大規模流量。

2、 Bakkt Holdings(BKKT)

Bakkt是一家領先的加密貨幣平台,致力於為機構投資者提供合規的加密資產託管和交易服務。該公司擁有紐約州金融服務部(NYDFS)頒發的加密資產託管牌照,由於近年來多個加密資產託管平台發生了安全事件,Bakkt憑藉其合規性和強大的監管背景,尤其是在機構客戶中贏得了信任。

Bakkt最初由洲際交易所集團(ICE)創立,後來透過分拆成為獨立的上市公司,展現了傳統金融與加密經濟之間的結合。最近,Bakkt的股價經歷了顯著上漲,主要是由於川普旗下的媒體與科技集團(DJT)計劃全資收購Bakkt。根據《金融時報》報道,川普的公司DJT正在與Bakkt進行深入的收購談判,收購計劃如果成功,將進一步推進川普在加密貨幣市場的佈局,並為Bakkt提供資金支持與更多發展機會。

在消息發布當天Bakkt的股價飆升了162%,並在盤後交易中繼續上漲超過15%。 DJT的股價也隨之上漲約16.7%。此外,Bakkt在收購前的市值略高於1.5億美元,這項估值是基於公司過去一段時間的財務表現和加密市場的波動。儘管Bakkt的營收並未達到預期(截至9月30日的三個月內,公司營收為328,000美元,營運虧損27,000美元)。

從投資角度來看,Bakkt是一家具有巨大潛力但仍面臨挑戰的公司。首先,Bakkt在合規性和機構服務方面具備獨特優勢,特別是在機構投資者逐漸加入市場的趨勢下。其次,Bakkt的股價近期大幅上漲,主要受惠於川普集團的收購意圖。這項收購將為Bakkt提供更多的資金和資源,有可能加速其在加密貨幣交易領域的發展。然而,Bakkt過往的獲利表現不佳,且其主要收入來自於加密資產託管和交易服務,而這些業務的成長潛力仍不確定。因此,在投資Bakkt時,需要考慮其獲利模式的可持續性及市場競爭的激烈程度。

五、支付概念:

Block ( SQ )

於2009年成立的支付服務供應商,前身名為Square公司。最早在2014年,Square就開始接受比特幣作為支付方式,2018年以後,Square公司就一直活躍在比特幣領域。 2020年起,Block大量購買比特幣,用於支付業務和作為公司資產儲備。 2024財年第三季財務報告。本季度,Block總淨營收達到59.76億美元,相較去年同期的56.17億美元,實現了6%的穩健成長。若剔除比特幣相關收入,總淨營收成長至35.5億美元,較去年同期上升11%。淨利潤由去年同期的淨虧損9,350萬美元轉為2.81億美元的獲利,較去年同期成長402.1%;

Square業務的強力應用支撐和良好的資產儲備,業務帶來的穩定現金流等特點是眾多概念股比較穩紮穩打的一支,在此基礎上受特朗普當選後利好比特幣的確定性因素影響, Square在過去半個月實現了24%的漲幅。

同樣作為支付概念股,關注Block也可以關注paypal。眾所周知,paypal作為全球支付巨頭公司,為全球商家和消費者提供數位支付服務。他們近年來在區塊鏈技術領域也表現出強烈的興趣,其代表性舉措包括2023年推出的穩定幣PayPal USD(PYUSD)。這是一個基於以太坊的、由美元支援的穩定幣,也是PayPal在數位支付與區塊鏈融合方面的核心策略之一。 PayPal也首次利用PYUSD進行區塊鏈投資,支援了一家專注於數位資產轉移和嵌入式金融平台的公司Mesh。

相較之下,Block在區塊鏈領域的重點更加集中於比特幣,將其整合到支付服務和公司資產儲備中。

總結:

區塊鏈概念股的需求正在快速成長,甚至可能超越傳統科技股和加密貨幣本身的需求。隨著區塊鏈逐步從初期的加密貨幣應用擴展到更廣泛的行業解決方案,市場對相關技術和基礎設施的需求也大幅增加。與傳統科技股相比,區塊鏈概念股的成長潛力更為突出,因為它們不僅依賴科技的持續創新,還與全球金融市場的數位轉型和去中心化趨勢密切相關。

隨著區塊鏈技術的成熟和政策環境的優化,區塊鏈概念股的市場前景將愈加明朗。尤其是在全球各國政府對加密資產的監管政策逐漸明確的背景下,區塊鏈企業可望在合規的基礎上迎來爆發性成長。我們期待更多的傳統產業開始採納區塊鏈技術,推動這一領域的技術創新和市場需求進一步提升。