作者:SanTi Li、風瑜、納西妲

時光飛逝,距離上一次寫類似的文章已經過了快4 年的時間,複盤一下當時的情景感覺蠻欣慰的,95% 都達到了預期。除了航空巨頭波音反倒沒有起飛, 19-20 年文章提到的,嗶哩嗶哩($19),BTC ($3800), Tiger $3 , PDD ($19)在2 年內達到了預期的5-10 倍,後續的$ACH , $UOS, $NEAR, $ALGO 也給了10-80x 更大的驚喜。

但個人也在不斷的自我反思總結中希望能夠精進自己的判斷,因為相比直接看文章的讀者來說,作為看到資訊海洋的參與者,反而有時會因為各種各樣的場外因素幹擾了自己最初的判斷。

我們喜歡提前一段時間,在相對較低的位置或相對高的位置,提出觀點讓時間在無聲無息中慢慢驗證。即時觀點往往最吸引人,但也最時刻處於被牽著的危機之中,付出的往往都是更多的精力與健康,很多人也都經歷著健康的警示,希望2024 大家都能保持健康快樂的身心。我比較傾向找到起點和終點,中間的路就選擇相信駕駛與自然發展。

言歸正傳,距離上一次類似文章時長已超過兩年半,接下來我將寫出幾個我個人淺薄認知裡面也許被低估的標的與核心啟動點:

1.Bitcoin(BTC)

基礎簡介:

BTC 曾經作為2008 年金融海嘯的抗通膨型產物,從2009 年1 月誕生至今,已經歷經近16 個年頭,其底層邏輯技術衍生出的區塊鏈技術,又直接催生出瞭如以太坊,ADA, SOL, AVAX,CFX,Algo 等底層公鏈。

如今BTC 自身的開發屬性也進一步拓展了它的潛在大規模應用場景Stacks, RGB 等開發協議。而我對於BTC 的大方向最終的期待其實很簡單,就簡簡單單作為未來幾十年的新E-GOLD 的角色估值就已經會非常好了。如果再加上可能進一步爆發的生態實際應用,那可能逐漸衍生為這個世紀接下來的主導資產之一。

核心啟動之匙:

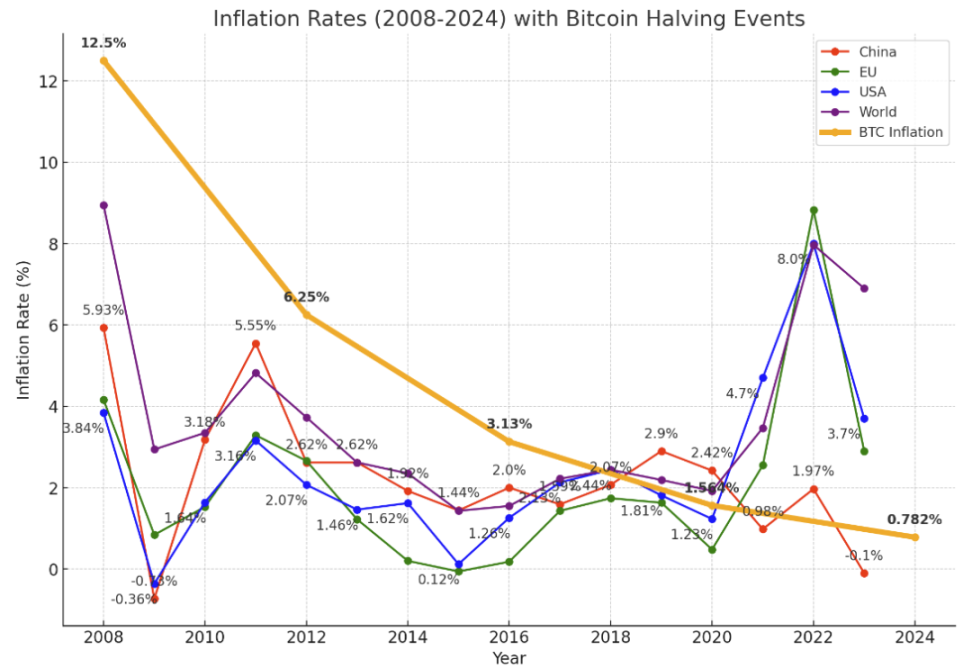

2024 年減半,每個區塊獎勵3.125,一年通膨量為:52560x3.125=164,250 枚,約佔總量:0.782%。而0.78% 左右的通貨膨脹率已經低於大多數已開發國家的年通貨膨脹率。

1.美國SEC對於ETF 透過帶來的下一輪蓄水資金進入產業的快速通道

2.灰階的換倉與MGOT 拋壓過去

3.傳統金融風險引發的持BTC 公司被迫救主行為等拋壓過去

Pic 1:BTC 與中美歐,以及世界的通貨膨脹率對比圖(BTC 為4 年減半,註:膨脹率更類似橫豎線而不是純線性,線性圖僅為了美觀一些)

圖一進行了BTC 與主要大國的通貨膨脹率的對比,圖中並沒有列出如津巴布韋,阿根廷,土耳其等飽受過度惡性通貨膨脹影響國家的貨幣。單從膨脹率來說,BTC 對這些國家的確是有值得作為相應的儲存的研究價值標的。

預期估值: $200,000 MC:4.2 兆美金,作為新世界的開始,全面鋪開應用場景

提醒:此處著重提醒,長期的預期估值,不代表從當前價位左右點位一路上去,有可能平均趨勢上升,但短時卻有可能經歷劇烈的大規模的波動,一定謹記不要用高槓桿玩長期感情。寫在這裡也是為了多一點提醒。

2.TelegramIme(Lime)&TON(TON)

基礎簡介:

Ime Messenger 為Telegram 的特殊版本,整合了多鏈的錢包等功能,可以使Telegram 的好友間直接轉送如BTC, ETH, AVAX, BNB,Polygon,Mantle,AVAX 等多鏈資產。新增如Binance Pay,Twitter,TG 對話直接Google 翻譯等功能並且優化了Telegram 的整體佈局與使用便利度。

Telegram 的帳號與聊天記錄登重要資料也可以直接在Ime 版本的Telegram 使用中,無需新的帳號。同樣,IME 版本中的聊天記錄也會自動同步在原始Telegram 版本中,方便隨時切換。 Ime 版本本身更像是融合Web3 世界進入TG 生態的融合器,TON 的角色是偏向鏈生態。

TON 為Telegram 基礎上開發的原生公鏈生態,作為TG 原始項目方的繼承公鏈項目,為Telegram 的本土化生態發展帶來了更多的開發可能與多樣化。

核心邏輯:

1.Ime 版本的用戶量3 年內從200w 用戶提高到1000W 用戶,提升了500%,並且與Telegram 創始團隊的友好關係,使得Telegram 的7 億用戶可以隨時無縫銜接,最新的多鏈Token 群紅包功能以Lime 作為Gas 費,如果未來優化更便利的模式,那麼對於專案的營運與推廣都有很大的好處。 Ime 的多鏈整合功能可以幫助專案方更快速融入telegram 生態。目前LIME 的FDV 僅處於5M-10M 之間波動,遠低於許多一級市場專案的估值。

2.Ton 作為TG 原生的底層公鏈,其運作水準與市場宣傳水平均為市場前列,且Telegram 用戶直接在原始版本的TG 裡就可以使用,降低了教學成本,雖然不能多鏈,wallet 為對話框版本的單鏈錢包,但基於TON 自己也有足夠的想像空間,且目前TON 的FDV 已過百億美金,可見市場對於telegram 的預期。

啟動之匙:

Ime Lime:

1.由於俄烏硬派技術人員較多,需核心運作PR 方的加入,增強專案的自我行銷能力

2.進一步優化TG 群組成員能隨意使用紅包功能發給群組人員各類TOKEN 作為獎勵

3.更多優化TG 方面的功能被使用

4.俄羅斯對於區塊鏈應用的進一步支持與政策

Ton:

1.SEC 對官方TelegramTON 的監管態度進一步寬鬆

2.鏈上SocialFiKiller 級專案的合作與產出

3.由TG 作為入口的GameFi 進一步增加

預期估值:

Lime:現MC FDV:$5.7M預期FDV:$3B-$5B

TON :現MC FDV:$10B 美金,預期FDV:$60B

3.Conflux(CFX)

基礎簡介:

Conflux 是圖靈獎得主團隊,清華姚班作為技術顧問與底層演算支持的Layer1 公鏈底層,為去dApps、電子商務和Web 3 與元宇宙等基礎設施打造長期開發平台的公鏈。樹圖共識機制,結合了工作量證明(PoW)和股權證明(PoS)演算法,也是目前個人認為純國產專案中最拿得出手的三個專案之一

核心邏輯:

Conflux 的獨特樹圖共識演算法實現了高可擴展性和低延遲,且技術為技術驅動團隊,使用流暢度與便利度與當下高估值的區塊鏈項目SOL, ETH 等相似。與主流Web3 發展速度接軌速度較快,只需要等進一步開放後使用用戶變多更加活躍後會有較大的潛力。熱度玩法也逐漸會在CFX 上面走一遍。

啟動之匙:

1.中國大陸對於區塊鏈公鏈應用,元宇宙的進一步支持與放開

2.中國香港澳門台灣地區作為公鏈先鋒試點的進一步普及化

3.與中信,小紅書等更多官方合作落地化,傳統資本拋壓完全消失

4.Conflux 本身的開發逐漸進一步成熟,對於BTCL2 的正式順利支持

預期估值:

CFX 現MC FDV:$0.9B 附近波動,預期FDV:$36B-$80B

4.Opulous(OPUL)

基礎簡介:

音樂RWA+Defi 類的項目,其中RWA 已經實現與歌手的應用合作,投資者可以用OPUL 參與購買部分專輯的版權從而賺取後續歌手的專輯收益分成。新功能Opulous OLOAN 在音樂產業中創建與RWA 之間的獨特橋樑。透過池中質押USDC,為音樂人提供資金,並在質押的USDC 上賺取額外收益

OVAULT 是Opulous 平台上一個獨特的質押池,它允許您質押USDC 來存取多樣化的音樂庫。這個音樂庫由Opulous 的音樂專家精選,包含了流行且表現良好的歌曲。

透過參與OVAULT,能享受音樂庫,還能獲得獎勵。這也是一種參與音樂產業並從質押中獲利的方式。

核心邏輯:

公司背後的核心音樂資源人脈比較豐富,dittos 也是黃老闆的音樂合作公司。 Opulous 整體對於市場的節奏把控還是處於比較前列的位置,算是Algorand,Arb 鏈上面比較會玩的項目方之一。私募拋壓已完全釋放。

啟動之匙:

音樂應用的進一步普及,以及大收益藝人產生的實際收益出現一波

預期估值:

OPUL 現MC FDV:$ 50M-100M附近波動,預期FDV:$10B-$30B

5.Bilibili(Bili)

基礎簡介:

影片創作與直播平台,二次元聖地視訊平台,年輕購買力的集中地平台,投資了一堆企業導致這幾年財報不佳。所以股價從新高變成了快破發,別說了,乾杯吧。

核心邏輯:

1.目前中國唯一一個看起來能和youtube 有一戰之力的平台

2.遊戲也許能趕上Web3 的領域入口時代

3.使用者黏性很高,但消費權益目前稍微有點侷限在了番劇上

啟動之匙:

1. 鼓勵更多原創創意類的教育視頻,現在大多數華人視頻都是總結類視頻,原創類比youtube 還是少很多。如果能啟動這篇「荒地」,對於小破站來說則會是一筆巨額收入的來源,很多人願意為優質知識付費,但需要管理更加嚴格不要出現劣幣驅逐良幣的情況。

2.前兩年的投資,開始逐漸產生退出收益。

3.改版一下業務分配,現在的直播業務和遊戲業務,跟網站混在一起有點怪

預期估值:

Bili 現估值:$3.8BMC FDV ,預期估值5 Years :$50-100B

6.Avalanche/Polygon/Near/Algorand/ Solana

基礎簡介:

核心類Alt-L1 基礎公鏈底層架構,其中AVAX 與Polygon 更像是以太坊的sidechain 的角色,Sol / Near / Algo 為自己的底層架構+ 兼容EVM+BTC 虛擬機或單獨的項目來增加與以太坊的兼容。由於每個公鏈都有自己獨特的生態,2024 年的公鏈生態更適合每條鏈單獨拿出來做一個大的系列,這裡對於鏈的基礎架構就不過多敘述了,不然幾萬字也寫不完。

核心邏輯:

L1 的底層架構安全性已經趨於完善,雖然對於Sol 的基礎底層的安全性一直有一些辯論但毋庸置疑的是Solana 目前已經是除了以太坊外最大的生態,甚至熱度一度佔據榜首。不過隨著以太坊娃娃系列的開啟,以太的生態也有可能帶來更多的玩法。 AVAX 與SOL,Matic 屬於完美會玩市場節奏的,Near 也很好處於個方便平均,Algo 市場玩的最菜,但是技術實力團隊與合作的逼格最高。

其他L1 的推進方式也類似,現在都在互相捲,公鏈生態也開始經歷了無趣的2 年後,終於又重啟了一些生機。

啟動之匙:

宏觀黑天鵝與雷徹底爆乾淨後,新時代的中心進一步往AI 與區塊鏈以及資訊化領域移動,蓄水池和資金探索的慾望進一步增加。 LSD,Restaking,Rollup 等各種新defi 的玩法進一步滲透入各大生態捲起新的彩虹(價值+ 泡沫)。

預期估值:

Future MC FDV:

AVAX: 150B

SOL:300B

ALGO:60B-150B(300B---- 如果team 最佳化,且被美國政策指定)

NEAR:50B-100B

MATIC: 80B-100B (250B---- 如果被印度政策指定)

7.老虎證券(Tiger)

基礎簡介:

很年輕化的券商,交易體驗感很好,數據提供與圖表UI 非常好,數據財報等資料很充分

核心邏輯:

估值偏低,虛擬牌照獲批,接下來如果支持USDC 等合規token 入金的話可能會大幅增加交易體量與本身財務收入

啟動之匙:

1.國內政策的進一步放寬與合規KYC 的支持

2.金融市場的整體復甦與蓄水

預期估值:

現FDV, 0.58B, 預期FDV:10-20B

8.Planetswatch(Planets)

基礎簡介:

親環境監控空氣品質的air sensor 項目,透過設定不同的sensor 節點來即時傳遞空氣品質資料從而獲得token 獎勵的green 類項目

核心邏輯:

1.早期估值較高,流通率較低,隨著熊市來臨,且逐漸通貨膨脹影響,價格大幅回調,是所有早期流通率低的項目很容易經歷的問題。

啟動之匙:

全球範圍對於環境基礎設施的進一步重視,Eco 類專案進入區塊鏈領域討論重點

預期估值:

現MC FDV : 2M , 預期FDV: 20M-200M

9.ContextLogic(Wish)

基礎簡介:

Wish 是美國電商平台,2010 年由Google 前員工Piotr Szulczewski 和雅虎前員工Danny Zhang 創立。 Wish 的母公司為ContextLogic Inc.,總部位於美國舊金山。平台主要銷售廉價家居用品、服飾、首飾、電子產品及玩具等等

核心邏輯:

2020 年被高盛等財團過度高估期待,導致一路平推,跌到下市風險邊際。價格較低附近,且近期的市場動作與活動開始復甦,推廣加多。

啟動之匙:

1.對於團購的進一步依賴,特別是消費降級族群對於便宜團購的期待

2.如有新的大機構進入收購流程

3.財報與業務的復甦

預期估值:

現MCFDV:0.1B,預期MC FDV:2B-10B

10.WavesEnterprises(West)

基礎簡介:

Waves Enterprise 是一個企業級區塊鏈平台,用於建立容錯的數位基礎設施。作為一種混合解決方案,Waves Enterprise 主網將企業、服務提供者和去中心化應用程式聚集在一個無需信任的環境中,利用公共許可區塊鏈的優勢,覆蓋廣泛的商業用例。側鏈用於建構私有基礎設施或混合基礎設施,在主網上儲存元資料。該平台由Waves Enterprise System Token ($WEST)提供動力,這是所有網路操作的原生實用代幣

核心邏輯:

企業級的公有鏈私有鏈混合區塊鏈協議可能更容易被傳統企業接受

啟動之匙:

1.俄羅斯對於區塊鏈技術的進一步支持,俄羅斯傳統寡頭與財團響應相關政策

2.傳統企業的進一步加入普及。

預期估值:

現MC FDV: 2-5M 波動,預期MC FDV:2B-5B (20-50B --- 若被俄羅斯指定)

總結

本文分析了一些計畫的長期潛在價值,有些已經經歷過大浪淘沙存活,有些屬於基本面與理念較為優秀,但市場運作能力不佳需要伯樂,所以,有潛力,但並不代表其一定會達到預期,也許也會遭受意想不到的打擊。

整個世界經濟目前並沒有走出泥潭,甚至可以說就在半碎不碎的冰面一樣,表面的繁榮並不能掩蓋骨子裡面的核心漏洞還沒有解決。有些膿瘡和毒瘤還沒有刺破再醫,所以此時,哪怕是未來對於AI 與區塊鏈是十分光明的,但是作為個人或者機構,也最好提高一些自我的原則設定。

對於新興的公鏈如SEI,TIA 與L2 以及Restaking,LSD 等多樣化玩法的項目如Altlayer,manta,dymension,edenlayer,zeta 等,由於本輪私募資本的鎖倉時間普遍加長,所以早期的估值其實更難以估算。十分考驗專案方本身的負責態度與習慣,因為大多數的Token 還是掌握在專案方手中的,如果基金會早期一直砸盤,那麼新專案也有可能出現一套2 年的情況。但也有可能出現TIA 這種直接估值變成82 年拉菲的情況,後續也很難快速估算。

對於區塊鏈的產業發展,未來幾年個人認為會是相對光明的,但還是要把文章開頭部分的警示再說一遍:長期的預期估值,不代表從當前價位左右點位一路上去,有可能短時卻有可能經歷劇烈的大規模的波動,舉例就好比突然某一刻,BTC 3 天內回到1K 美金,然後再回到4W 的情況,雖然概率極低,但如果此種情況下還能保持健康倉位,那麼就沒什麼問題了。

一定要謹記不要用高槓桿玩長期感情。盡量少碰或不碰合約,除非你是為了娛樂,並且自己有足夠的自律性,DYOR 與是長期保持投資健康的最主要途徑。