作者:0xEdwardyw

- MicroStrategy 的股票市值比其比特幣持有量價值高出2.7 倍,這一現象稱為NAV 溢價。

- 公司利用這種NAV 溢價發行更多股票,並將募集資金用於購買比特幣。儘管發行新股通常會稀釋股東價值,但在此情況下,每股比特幣數量反而得以增加。

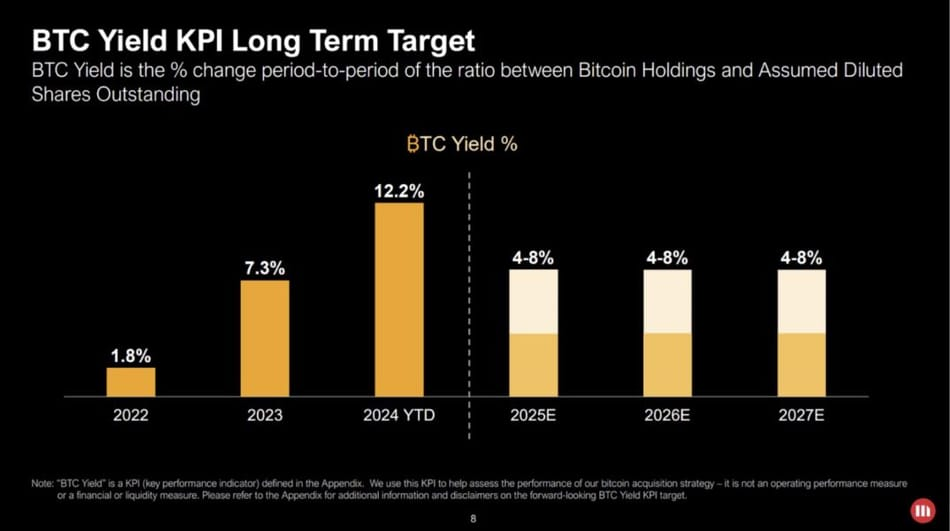

- MicroStrategy 引入了「BTC Yield」概念,衡量每股比特幣持有量的成長。

- 公司今年已實現17% 的年初至今BTC 收益,且預計未來BTC 收益將維持在4% 至8% 之間,顯示出每股比特幣持有量的持續成長趨勢。

MicroStrategy 與Michael Saylor

MicroStrategy 由Michael J. Saylor 於1989 年創立,最初是一家專注於商業智慧(BI)和分析軟體的公司。公司致力於為企業提供解決方案,利用高階分析、報告和決策支援工具,幫助組織深入營運數據,以實現數據驅動的決策。

作為技術和商業智慧領域的關鍵人物,Saylor 帶領MicroStrategy 歷經BI 產業的多次成長與創新,使其在該領域保持領先地位。然而,MicroStrategy 的歷史性轉折點出現在2020 年,當公司決定將焦點轉向比特幣。

2020 年8 月,MicroStrategy 宣布以2.5 億美元的價格首次收購21,454 枚比特幣,作為戰略投資。 Saylor 和管理層認為,比特幣是優於現金的價值儲存方式,尤其是通膨和法幣貶值風險加劇的情況。此後,MicroStrategy 從一家單純的軟體公司轉型為以比特幣為財務資產的企業領導者。透過多種資本市場工具借款並投資比特幣的策略,使MicroStrategy 的股票成為市場上表現最佳的股票之一。

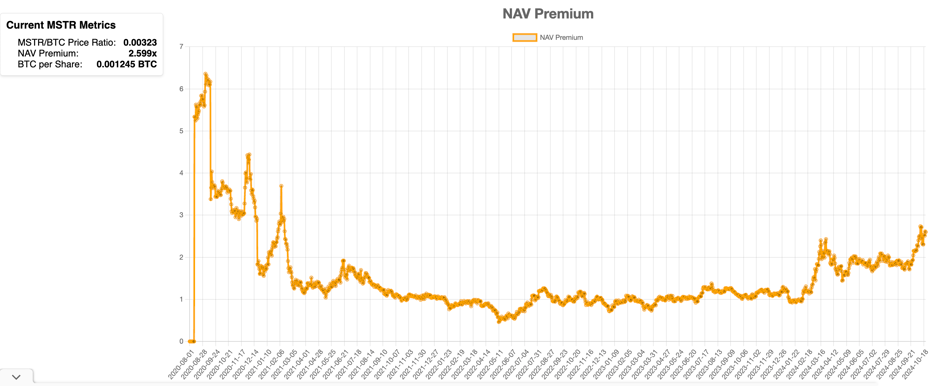

MicroStrategy 的淨資產價值(NAV)溢價

截至2024 年10 月,MicroStrategy 持有約244,800 枚比特幣,平均成本約為每枚38,585 美元,總投資約94.5 億美元。這些持倉的市場價值已超過160 億美元,意味著其比特幣投資已實現1.6 倍以上的回報率。

儘管資產負債表上MicroStrategy 的比特幣持股價值超過160 億美元,但該公司股票的市值遠高於此。截至2024 年10 月,MicroStrategy 在美國證券交易所的市值已超過440 億美元,約為其比特幣持有價值的2.75 倍。

淨資產價值(NAV)溢價

MicroStrategy 的淨資產價值(NAV)溢價是指公司市值與其比特幣持有量價值的比率,這反映了投資者願意為MicroStrategy 股票支付的溢價,相對於其比特幣資產的內在價值。

截至2024 年10 月下旬,MicroStrategy 的NAV 溢價已達其比特幣持有量的約2.7 倍,標誌著自2021 年2 月以來的最高水準。這表明投資者對MicroStrategy 的估值顯著高於其比特幣資產的價值。

這項溢價可能有兩個原因。首先,儘管MicroStrategy 的業務重點為比特幣投資,但其軟體業務也帶來正向現金流,2023 年約為1,200 萬美元。雖然相對於龐大的比特幣投資規模這一現金流較小,但為公司帶來了一定業務支撐。其次,投資人對比特幣價格上漲抱持樂觀預期,可能在估值中反映出比特幣潛在的100% 以上增幅,因而推動公司股票相對於其比特幣持有量價值出現2.75 倍的溢價。

比特幣證券化策略

證券化是一種金融工程手段,透過將資產或資產組合轉化為可交易證券的方式來實現價值。在傳統金融中,這通常適用於抵押貸款和借款,將資產未來的現金流「證券化」為債券、股票或其他金融產品,然後出售給投資者。投資者根據這些金融產品的基礎資產表現獲取回報。

在比特幣的背景下,證券化意味著將比特幣持有量作為基礎資產。公司會發行以其比特幣持有量為支持的證券(如債券、股票或可轉換債務),投資者間接受到比特幣表現的影響。

MicroStrategy 在其資產負債表上持有價值數十億美元的比特幣,並將其視為「永久資本」,這意味著公司無意出售這些比特幣。

MicroStrategy 使用其比特幣持有量作為抵押品,向投資者發行可轉換債券。可轉換債券是一種可以在特定條件下轉換為公司股票的債務類型。公司利用這些債券的募集資金購買更多比特幣,從而進一步增加持股。

除了債務工具外,MicroStrategy 還透過發行股票利用其市場NAV 溢價(即股票市值與比特幣持有量價值的差額)來籌集資金。

利用NAV 溢價的「印鈔機」策略

MicroStrategy 的股票溢價為其比特幣持有價值的2.7 倍,這意味著當公司發行新股時,投資者願意以比其實際比特幣持有價值高出2.7 倍的價格購買這些股票。例如,一股實際對應1 枚比特幣,而市場卻以2.7 枚比特幣的價值來定價。當公司發行一股新股票時,能夠籌集相當於2.7 枚比特幣的現金,並用這些資金購買2.7 枚比特幣。結果,2 股股票總共將擁有3.7 枚比特幣支持,每股的比特幣持有量從1 增加到1.85。

以下是詳細步驟:

1. 當前情況:

- 股票:1 股流通股

- 比特幣持有量:1 枚比特幣

- 市場估值:由於溢價,市場將該股的價值視為2.7 枚比特幣

2. 發行新股:

- 新股發行:MicroStrategy 發行1 股新股

- 籌集資金:公司從新股發行中籌集到2.7 枚比特幣等值的現金

3. 購買更多比特幣:

- 使用所得資金:公司用2.7 枚比特幣的現金購買額外2.7 枚比特幣

- 新的比特幣持有量:1 + 2.7 = 3.7 枚比特幣

4. 發行後股份數:

- 總股數:2 股流通股(1 股原始+ 1 股新發行)

5. 每股比特幣持有量:

- 每股比特幣:總比特幣持有量3.7 枚÷ 總股數2 股= 1.85 枚比特幣/ 股

透過以高於每股實際比特幣價值2.7 倍的價格發行新股,MicroStrategy 有效增加了每股比特幣的持有量。這項策略利用了投資者的樂觀情緒和溢價估值,不僅增加了每股比特幣的支持價值,也提升了現有股東的比特幣資產價值。

令人驚訝的是,儘管增發新股通常會稀釋股東權益,但由於溢價發行,MicroStrategy 實現了每股比特幣持有量的實際增加。關鍵在於新股售價高於每股淨資產價值(NAV),所籌資金用於購買比特幣的數量超過了稀釋效應,從而有效增強了每股的比特幣支持價值。

最大化每股比特幣與「BTC Yield」

MicroStrategy 計劃利用其比特幣持股發行更多資本,再將資金用於購買更多比特幣,從而最大化每股的比特幣持有量。公司引入了「BTC Yield」概念,以衡量比特幣策略為股東帶來的回報。儘管稱之為「BTC Yield」,但這並非傳統意義上的收益(如利息或股息),而是指公司利用比特幣持倉進行金融操作,透過籌集資本、增加比特幣持倉,提升股票對比特幣儲備的相對價值,進而隨時間提升股東的股票價值。

BTC Yield 反映了MicroStrategy 比特幣持有量的成長。當公司以有利條件發行股權或債務、並使用籌集的資本購買比特幣時,每股比特幣持有量隨之提升,從而使股東價值成長。

BTC Yield 衡量的是每股比特幣持有量的成長,具體為公司比特幣持有量與稀釋後流通股數的比例變化百分比,直觀地展示了每股比特幣數量隨時間的變化。

截至最新報告,MicroStrategy 在2024 年實現了12% 的BTC Yield(根據Michael Saylor 最近的採訪,今年以來的BTC Yield 達到17%)。這項數據表明,公司已提升每股比特幣持有量,從而提高了股東的價值。公司預計未來三年BTC Yield 將保持在4% 至8% 之間,這意味著股東的比特幣實際持有量可能會繼續增加。

總結

MicroStrategy 透過金融工程手段最大化每股比特幣的持有量。公司利用比特幣持倉,透過債券和股票發行的溢價籌集資金,不斷將收益再投資於比特幣。

這項策略的成功取決於比特幣的長期增值。如果比特幣價格持續上漲,MicroStrategy 能夠繼續以溢價發行資本並再投資於比特幣,進一步提升每股比特幣持有量。

然而,若比特幣價格停滯或大幅下跌,公司持倉價值將受損,市場或將失去對公司透過比特幣投資獲得回報的信心。這可能導致股票價格下跌,降低股權溢價,使公司難以在有利條件下發行新資本。