本報告所提及市場、項目、幣種等資訊、觀點及判斷,僅供參考,不構成任何投資建議。

本報告所提及市場、項目、幣種等資訊、觀點及判斷,僅供參考,不構成任何投資建議。

撰文0xWeilan

全球,尤其是美國宏觀金融發生快速、戲劇性地轉向。

美國通膨數據上升,而消費者信心走低至15月來低點,使得交易員開始為「美國經濟衰退」預期定價,推動美三大股指迅速跌落至120日均線附近。

資金啟動避險操作,美十年期公債殖利率迅速下跌,黃金也呈現築頂跡象。

受美股連動影響,一直蓄勢上沖的BTC在2月最後一週破位暴跌,迎來本週期最大回檔和本週期最大虧損週。

EMC Labs認為這一行情本質為,對「川普交易」的定價回吐。基於美國政策自調整和加密市場中長期看好的邏輯,我們認為BTC正迎來中長線配置的良機,可在謹慎基礎上階梯加倉做多。

宏觀金融:「美經濟衰退」預期推動市場向下定價,中短期恐繼續承壓

美國政府2月發布的經濟、就業數據與川普關稅所引發的混亂衝突,一起成為影響近期宏觀金融及加密市場趨勢的兩大核心要素。

2月7日,美國勞工統計局率先發布核心就業數據,1月季調後非農就業人口僅14.3萬,大幅低於預期的17萬。失業率為4%,小幅低於預期的4.1%。非農業就業人口規模的大幅縮減,開始加重市場對於美國經濟衰退的預期。

2月12日發布的CPI數據則顯示1月CPI月率高達0.5%,遠高於預期的0.3%,也高於去年12月的0.4%,推動年率超過預期的2.9%達到3%。自此,美國通膨數據已連續三月反彈,使得市場堅信聯準會擁有更充分的理由將降息時間押後。即使經濟呈現衰退的預期,恐也難以令聯準會改變決定。

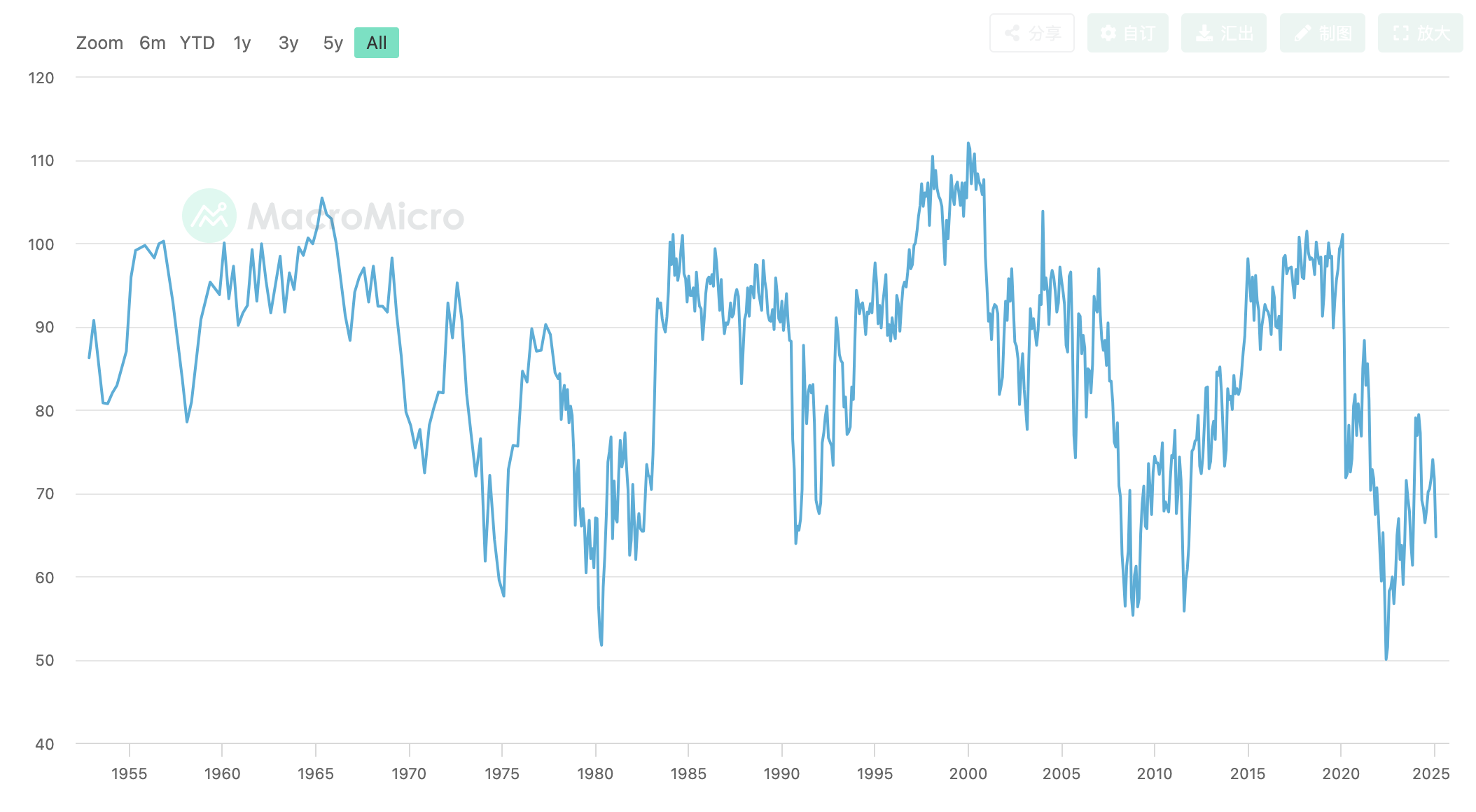

2月21日,美國密西根大學公佈美國2月消費者信心指數,終值為64.7,低於初值67.8,跌至15個月以來最低點。消費者信心的持續低迷,必然傳導至企業側。

密西根大學消費者信心指數

疊加先前負面訊息,這一大幅超乎預期的數據最終擊敗了市場信心。當日美國大三股指均大幅下跌。

連續兩年大幅上漲,處於歷史高點的美股在21日(週五)後接下來的一周繼續大幅下跌,抹去本月全部漲幅後繼續向下。納指月跌3.97%,道瓊月跌1.58%,標普500月跌1.42%,中小企業指數RUT2000大跌5.45%。納指及標普500均跌破120日均線。

對於交易員來說,通膨連續反彈,就業狀況可能開始滑坡,「經濟衰退」的陰影再次襲來,削減多頭部位可能是最優選擇。

危機不止於此。除了經濟和就業數據上惡化之外,川普在關稅政策方面混亂且反覆的決策也令市場倍感混亂和悲觀。

1月份,川普簽署《美國優先貿易政策》備忘錄,當月底宣布對墨西哥、加拿大商品徵收25%的關稅,對中國商品徵收10%的關稅(已執行)。之後又宣布對加墨加稅暫緩一月執行,及至月底又直接宣布3月4日開始執行,對中國再加徵10%關稅。在此期間,川普同時宣稱對歐洲和其他國家實行對等關稅政策。

此前,市場將川普關稅政策視為政治談判手段,但現在很快就會啟動執行,並開始成為推動通膨上升的重要因素。這一點可能也超乎了市場預期,使得交易員們愈發悲觀。

唯一可能對通膨和降息起到良性作用的“俄烏談判”,在2月大部分時間進展良好,但及至2月最後一天,兩國總統在白宮記者會出現戲劇性衝突,使得本將簽訂的礦產協議流產。歐洲各國政要聲言支持烏克蘭,後繼美國與歐洲的裂痕將持續加重。本已板上釘釘的「俄烏戰爭」再生波折,短期恐結束。至此,結束戰爭增產石油以降低通膨的預期大打折扣。

去年11月以來,「川普交易」基於經濟強勁成長的預期而展開。如今,隨著就業數據低落,通膨居高不下,疊加關稅加重通膨預期,使得市場預期扭轉,退出「川普交易」啟動「經濟衰退」定價。據此邏輯,三大股指的下跌可能只是開始。

1月中旬之後,美國十年期公債殖利率持續下降,已由最高的4.809%跌至4.210%。 「定價之錨」的大幅變化,反映出資本市場對於經濟衰退的大幅下修定價。

伴隨通膨反彈、經濟衰退跡象及股市及10年期公債殖利率大幅殺跌,市場對於聯準會今年的降息預期又開始提升,次數由1次升至2次。技術面上,納指和標普500均已跌破120天線。基於當下的嚴峻形式,市場提升了降息預期,如果得不到積極回應,短線恐將繼續殺跌。

加密資產:「川普底」被擊穿,中長線迎配置良機

2月,BTC開於102414.05美元,收在84293.73美元,最高102781.65,最低78167.81,全月下跌17.69%計18113.53美元,振幅24.03%。自高點最高下跌28.52%,錄得本輪週期(2023年1月)以來,最大回檔幅度。

BTC價格走勢(日線)

且全月跌幅集中在最後一周,短線迅猛殺跌使得市場進入極度恐慌狀態。與週期跌幅最大對應,恐慌貪婪指數在2月27日跌至10點,成本週期以來最低點,接近上輪週期熊市階段LUNA崩盤時的6點。

技術上,「川普底」(上圖紫色區域)已被有效跌破,這也呼應了美股對於「川普交易」的回吐。 EMC Labs先前所關注的本輪週期「第一上升趨勢線」、「第二上升趨勢線」在短時間內均被迅速擊破。及至月底,BTC價格收在200日均線附近。

除了與美股連動之外,加密市場本月的周期級大幅殺跌也與市場內部的負面事件有關。

2月14日,阿根廷總統哈維爾·米萊在X平台發文推廣MEME幣Libra,引發投機熱潮,推動其市值飆升至45億美元。隨後,創建者撤出交易池資金,導致幣價迅速崩盤,投資人損失慘重。

2月21日,疑似北韓駭客利用Bybit交易所的技術漏洞,竊取了逾40萬枚ETH和stETH,總價值超過15億美元,成為加密貨幣史上以美元計的最大規模攻擊。

2月23日,Infini合約遭受攻擊,被竊資金超過4,900萬美元。

此外,3月1日因FTX破產清算導致的SOL代幣解鎖,將達到1,120萬枚,總值僅20億美元。解鎖規模達到SOL總發行量的2.29%,推動SOL價格在弱市背景下全月下跌最高超過50%。

EMC Labs判斷,2月加密市場發生的本週期最大幅度的下跌,直接原因來自美股由經濟衰退預期驅動的下跌聯動,亦可理解為對「川普交易」的回吐定價。基於美股下跌幅度,BTC理論最大可跌至73,000美元一線,但考慮川普政府上台對BTC基本面的提升要遠高於美股,因此這個理論下跌低點實現機率較低。週期仍在繼續,基於美國政策自調整和加密市場中長期看好的邏輯,我們認為BTC正迎來中長線配置的良機,可在謹慎基礎上階梯加倉做多。

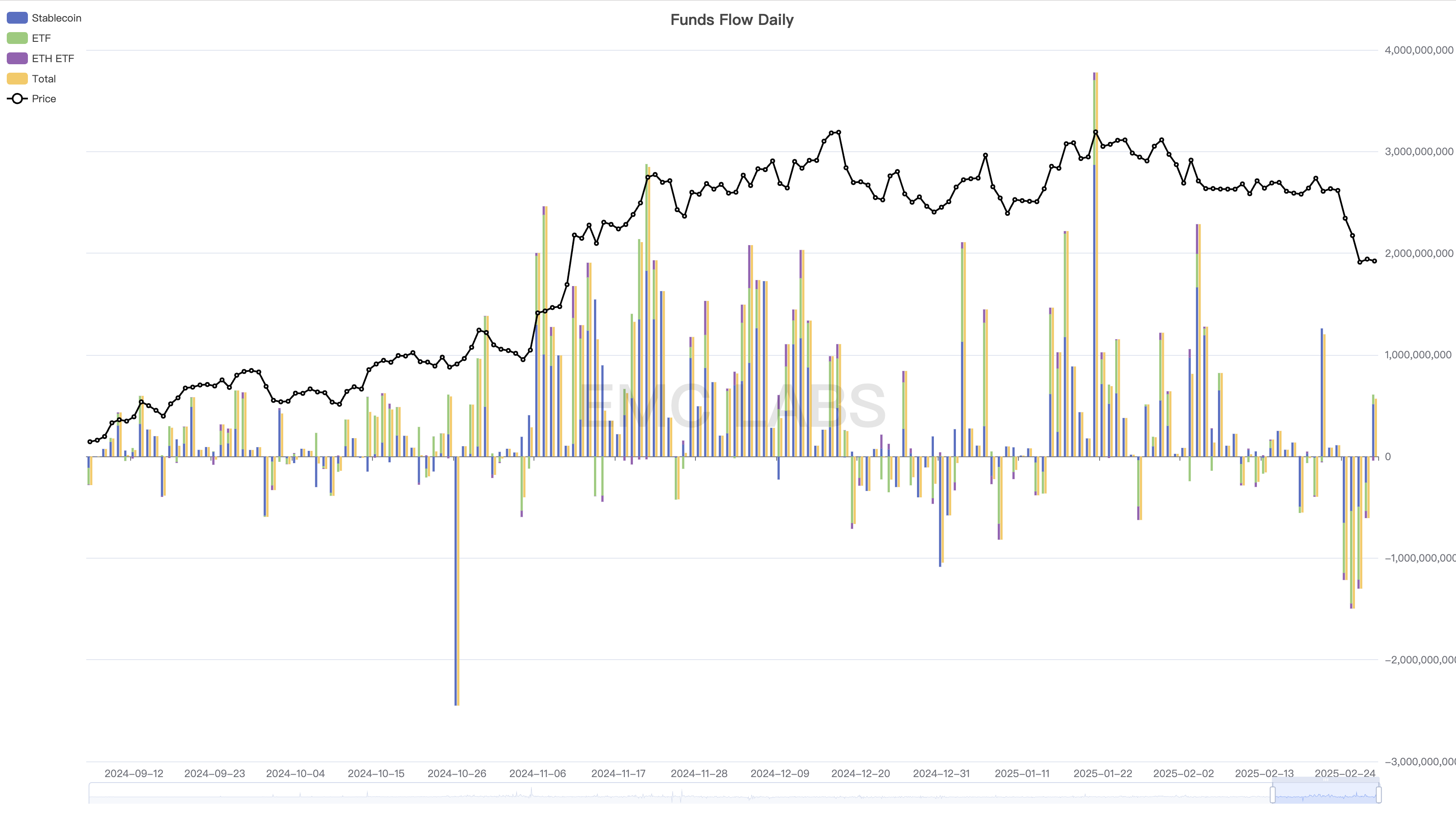

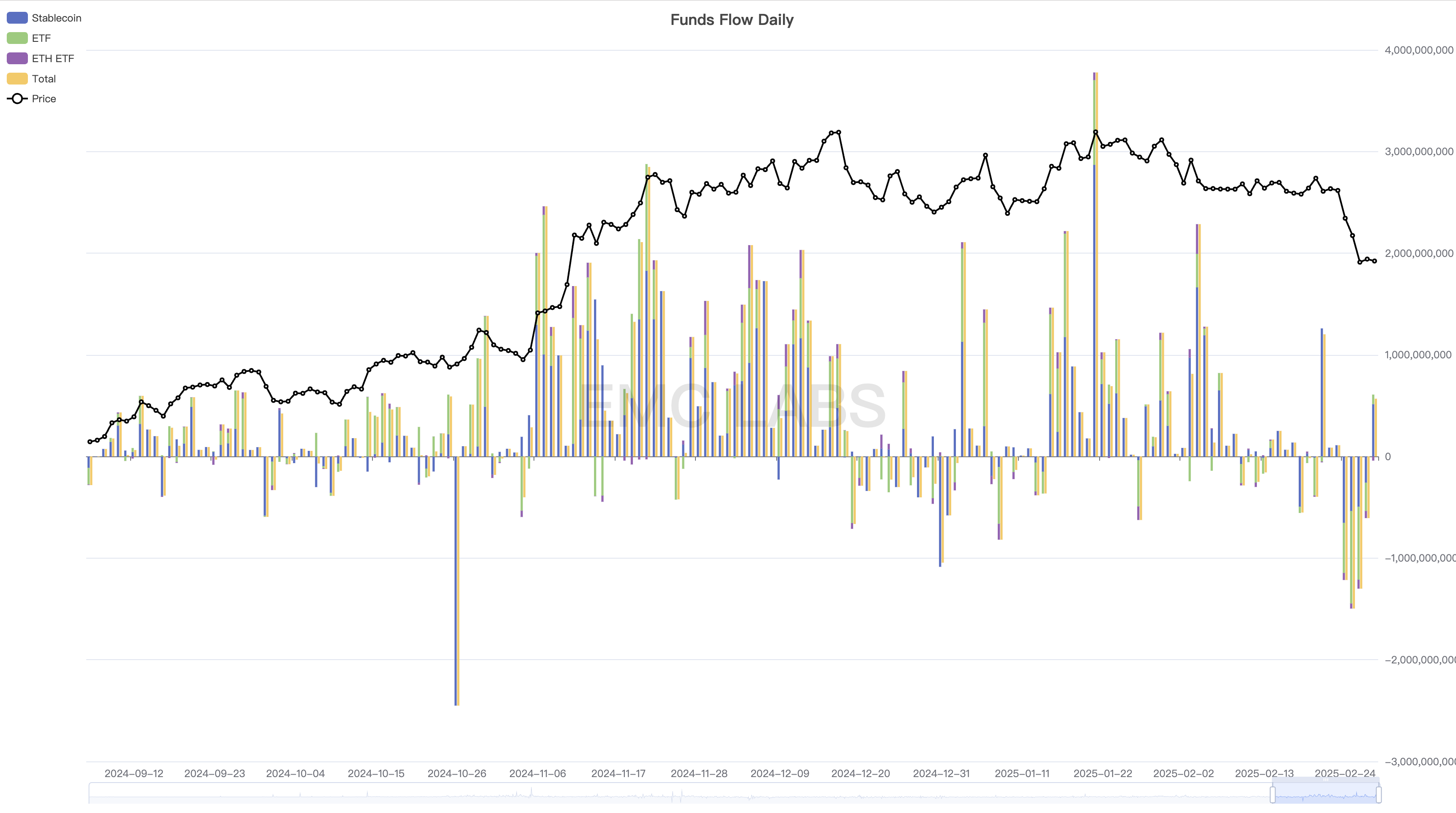

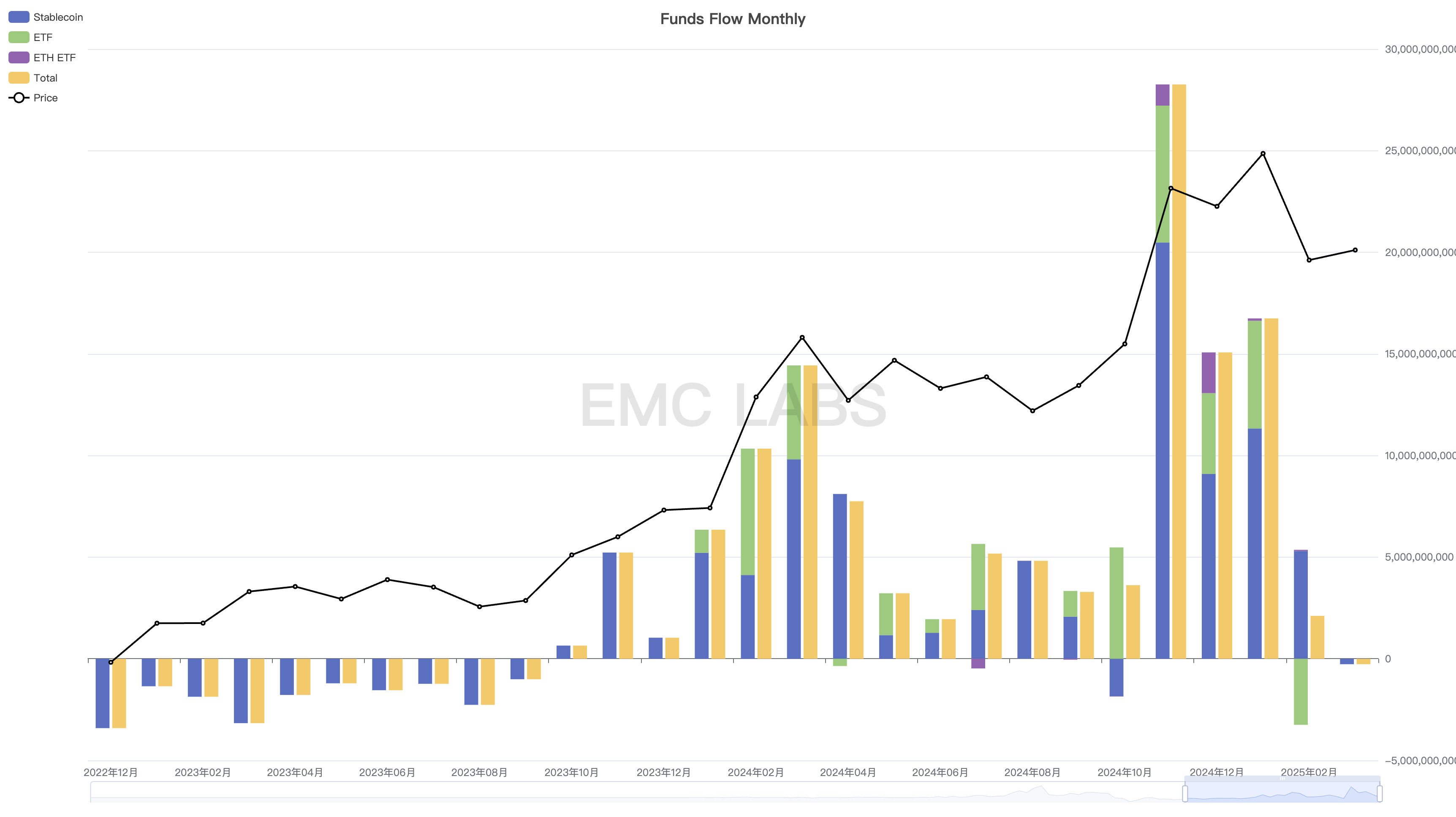

資金:BTC Spot ETF 通道流出超32億美元,成下跌直接原因

伴隨川普交易情緒的冷卻,2月加密市場的資金流入大幅放緩。這種流入放緩與價格下跌不斷交互影響,最終導致了BTC價格在96000美元一線盤亙良久之後於2月最後一周破位暴跌。 2月資金流入規模大幅下降至21.11億美元。

進入分類資金內部,EMC Labs發現穩定幣資金與BTC Spot ETF通道資金呈現分歧態度。穩定幣通道全月流入53億美元,而ETF通道資金流出高達32.49億美元。

在先前報告中,我們多次指出BTC Spot ETF已掌握BTC的中短期定價權,因此BTC價格走勢呈現與美股走勢的高度關聯。

本月BTC Spot ETF頻道流出超32億美元,以下跌最直接外部原因,創下上市以來最大單月拋售紀錄。後繼BTC的走勢,也主要取決於美國經濟預期的改善,以及BTC ETF Spot通道資金的回流。

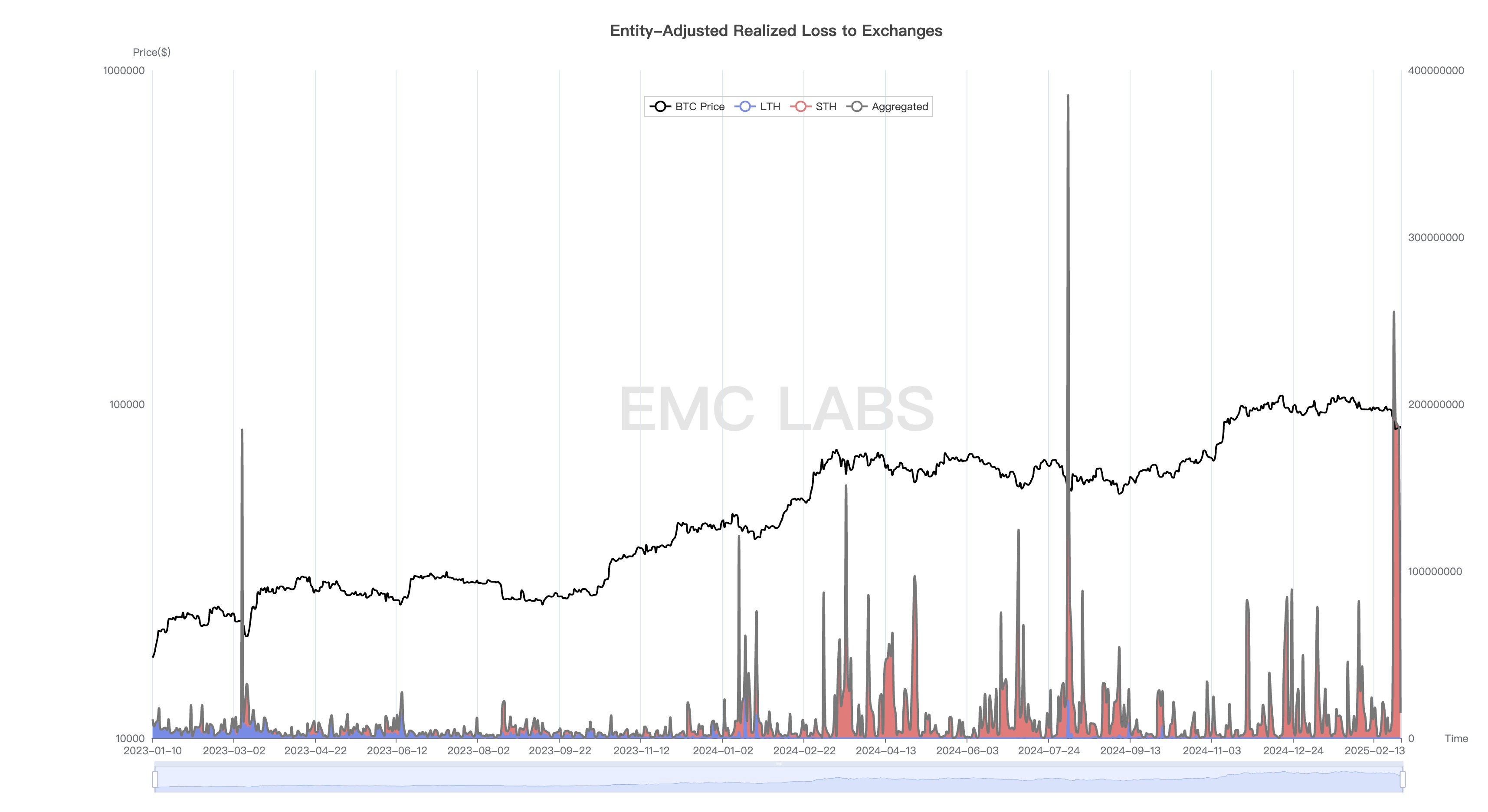

二次拋售:帶血籌碼來自短手群體

自2024年10月初二次拋售啟動,112萬枚BTC籌碼已由長手持有狀態轉變為短手持有狀態。我們將二次拋售視為一輪牛市週期結束的必要條件,背後邏輯是活化狀態的BTC規模增長到一定程度後將榨乾流動性,導致上升趨勢徹底被摧毀。

審視盤整暴跌突襲的2月份,長手群體保持了極度克制的狀態,僅拋售7271枚。事實上,現存長手群體早已無視「川普底」區間的報價(89000~110000美元),選擇持幣待漲。

在2月最後一週中,轉移的帶血籌碼來自短手群。根據鏈上數據分析,直至2月24日短手群體都在堅守,破防在25日發生,當天僅鏈上短手群體即實現了2.55億美元的損失。這是本輪週期以來第二大損失日,僅次於2024年8月5日(鏈上損失3.62億)。歷史上,短手群體經歷類似規模的大額損失之後,市場往往迎來階段性底部。

深入鏈上分析,我們發現2月24日以來在78000~89000美元期間分佈的BTC增加了564920.06枚,而“特朗普底”區間(89000~110000美元)分佈的BTC減少了412875.03枚。

「川普底」區間在去年11月到今年2月期間鑄造完成,這一區間的持幣者屬於典型的短手群體。短手群帶血籌碼的拋售,試圖建造中期底部,也夯實了73000~89000這一籌碼較少的區間。

結語

在1月報告中,我們強調「最大的外部不確定性來自川普經濟政策落地後對降息預期及資金供給所形成的連鎖反應,一旦資金流動性受困,波動率將大幅上升」。

這一憂慮已然成真。

依我們先前分析,帶血籌碼拋售來自短手群體,而長手已悄悄放緩拋售持幣待漲。 EMC Labs判斷目前多頭市場僅是處於中繼狀態,而非轉熊。

我們判斷2月發生的BTC本週期最大規模回撤事件,起因是位於歷史高點的美股對「經濟衰退預期」進行下修定價導致的BTC Spot ETF資金巨額流出,其轉折動力也將來自美股市場預期的轉向及趨勢反彈。

內部結構相對穩定,BTC及加密市場仍運作於週期率之內,短期價格下跌迎來中長線配置良機。

需要謹慎觀察的是美國宏觀經濟的走勢、市場預期、聯準會對於重啟降息的態度。