作者: Chris Burniske

譯者: H.Forest Ventures , CryptoOcean

推薦理由:本文作者為前方舟基金加密投資部門負責人,現Placeholer合夥人。本文套用傳統股票的現金流折現法,為加密貨幣提供了一套估值方法,從使用價值與折現預期使用價值出發,闡述了加密貨幣的價值組成。

隨著加密資產市場的發展,我們將不斷看到繁榮和蕭條交疊,因為人們的熱情在不斷地起伏變化。起起伏伏是乘坐火箭到月球的所有部分。

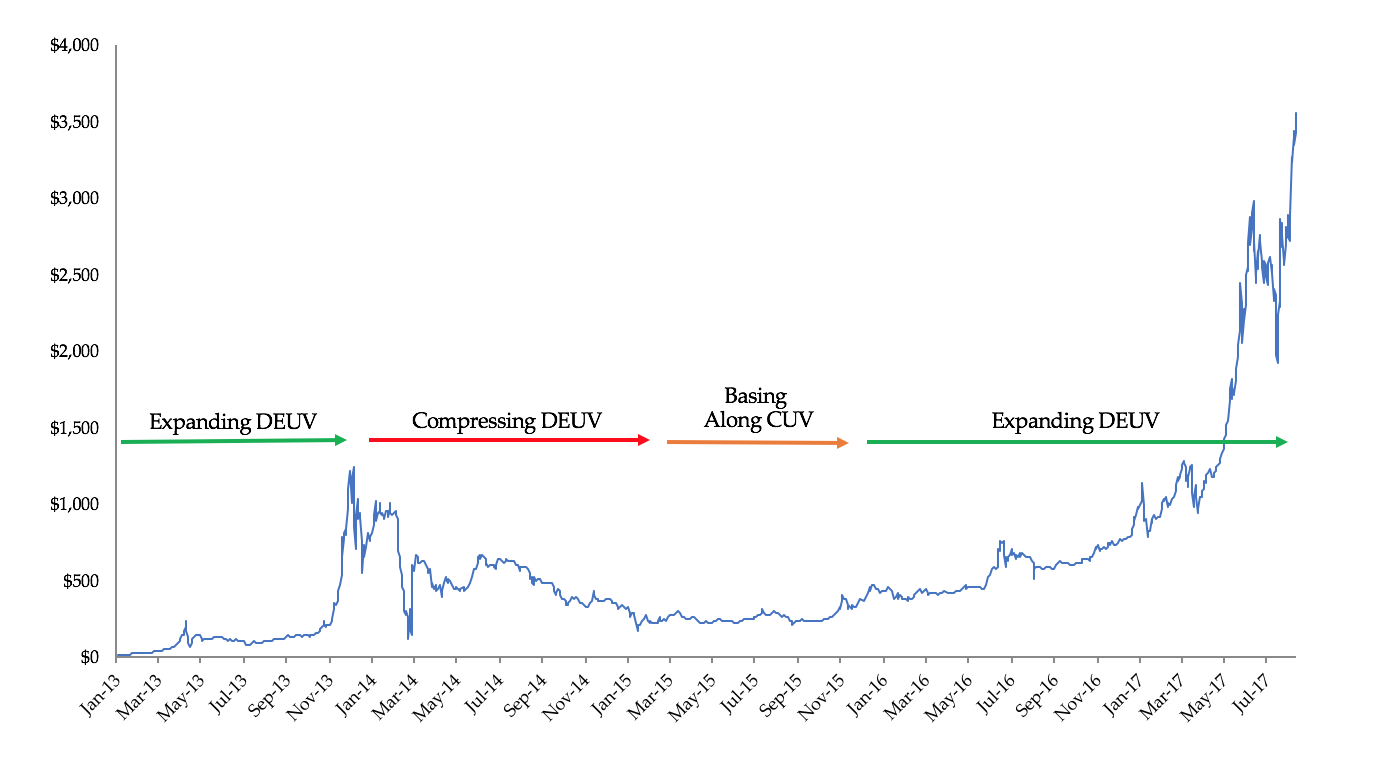

比特幣已經經歷了幾個繁榮-蕭條的周期,最明顯的是進入2013年底的熱情高漲期。此時正逢比特幣首次突破1000美元,但隨即便開始了痛苦的消退,一直持續到了2015年1月,比特幣處在了175美元的底部。然而隨著比特幣現已逼近4000美元,僅在2017年一年內就上漲了近4倍,我們再次進入熱情高漲的時期。

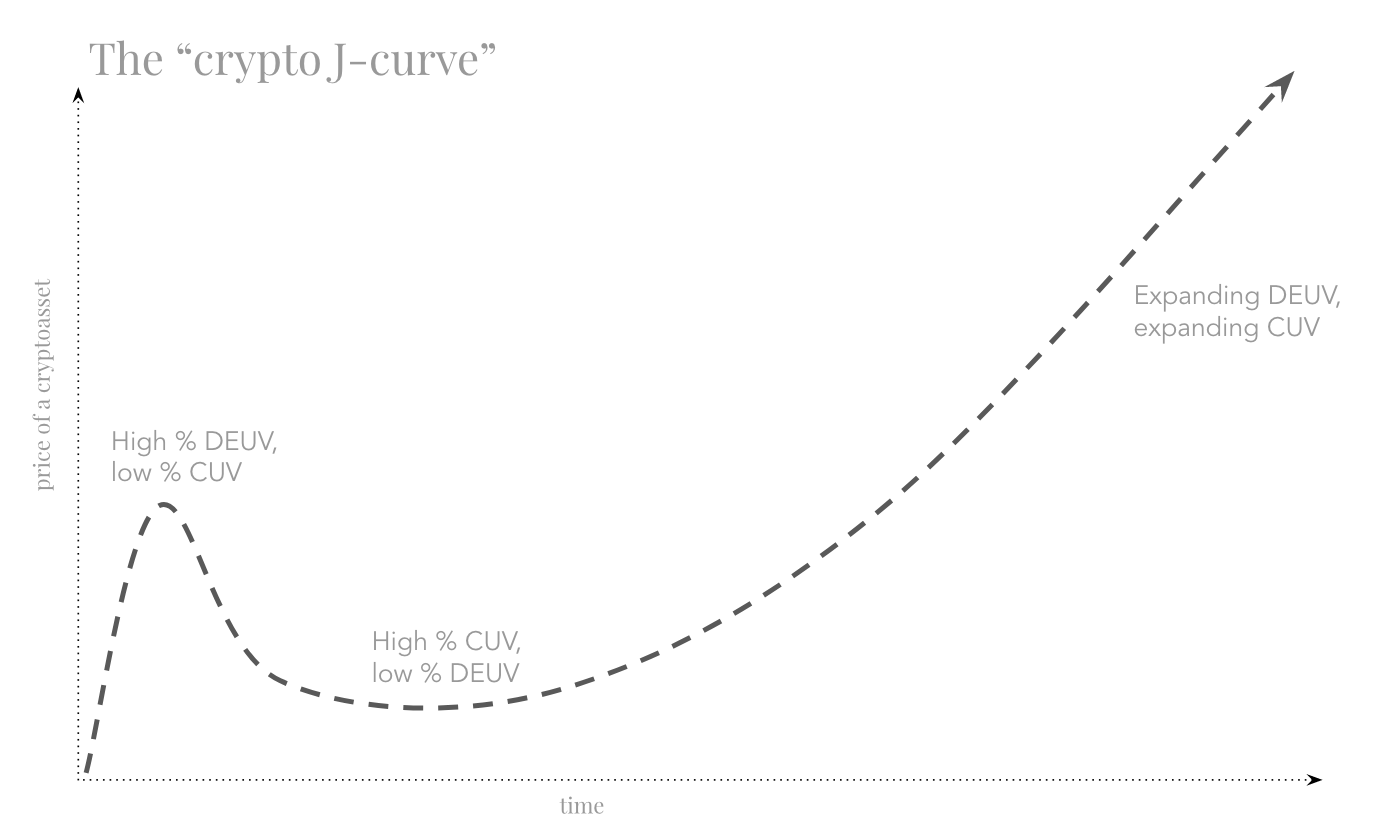

對於具有實際效用價值的加密資產,這種消長模式將創造一個類似於熟悉的模式的價格圖表:J型曲線。

在私募股權中,J型曲線指的是投資組合的現金流,而在經濟學中,它通常被用來描述貨幣貶值對國家赤字的影響。在加密貨幣中,一個新的J型曲線也誕生了。

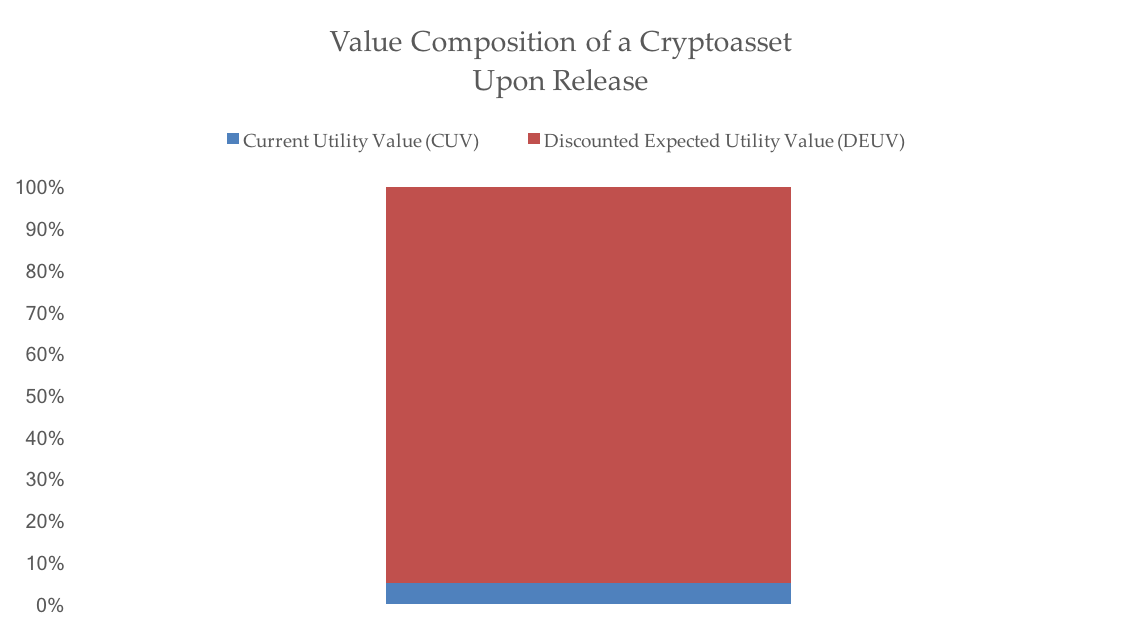

加密貨幣J型曲線的基本概念源於市場對加密資產的長期估值。正如我在Token Summit上解釋的那樣,我認為一個加密資產的價格由兩種形式的價值組成。 '當前使用價值'(CUV)和'折現預期使用價值(DEUV)',有些人喜歡將後者稱為投機價值。 (注:只有在承認大多數高增長股票的定價主要由圍繞未來現金流的'投機價值'組成的情況下,才可以貶低投機價值這一術語)。

在交易中,人們對加密資產的熱情很高,而且這種熱情通常都會持續一段時間。在這個階段,資產的CUV是最小的,如果沒有協議,則不存在。隨後,該資產則變為主要由DEUV組成,從而暴露在市場先生的奇思妙想之下。這個最初的高熱情期是加密貨幣J型曲線的第一個(小型)高峰,如下圖所示。

請注意,在上圖中,'高%DEUV,低%CUV '是指價格的百分比構成,而不是絕對值。從我對不同的加密資產進行估值的工作來看,在早期,價值構成看起來像下面這樣的情況並不少見。初始價格膨脹—DEUV膨脹。

譯者筆記:作者從高DEUV與低CUV的價格構成,從理論上解釋了“買預期,賣事實”的道理。

隨著加密資產在時間上的進展,開發團隊和加密網絡不可避免地會遇到不可預見的路障。建立分佈式系統是困難的,管理其中的人也是如此。有了這樣的路障,市場的熱情就會減弱,對DEUV產生影響。在數學上,DEUV的壓縮可以被認為是許多變量中的任何一個。

• 抬高貼現率,因為成功的機會被認為是較小的,因此資產的風險較大

• 資產的目標市場滲透率下降,因為人們擔心該協議不會像最初想像的那樣贏得那麼多用戶

• 由於路線圖的組成部分和計劃的功能被認為是不現實的,總市場規模被削減了

- 不管你怎麼解釋,當時間變得艱難的時候,投機者就會選擇退出,DEUV就會被壓制,而由於目前的實用價值不高,代幣的價格就會被壓垮。問問任何一個比特幣玩家2014年的情況——那不是一個有趣的年份。

然而,一個敬業的開發團隊會沉寂下來,放低姿態,對市場先生的奇思妙想保持漠不關心的態度。因此,協議得到改善,更多的用戶(不是投機者)湧入。

隨著使用量的增加,加密資產的CUV也在悄然增長。

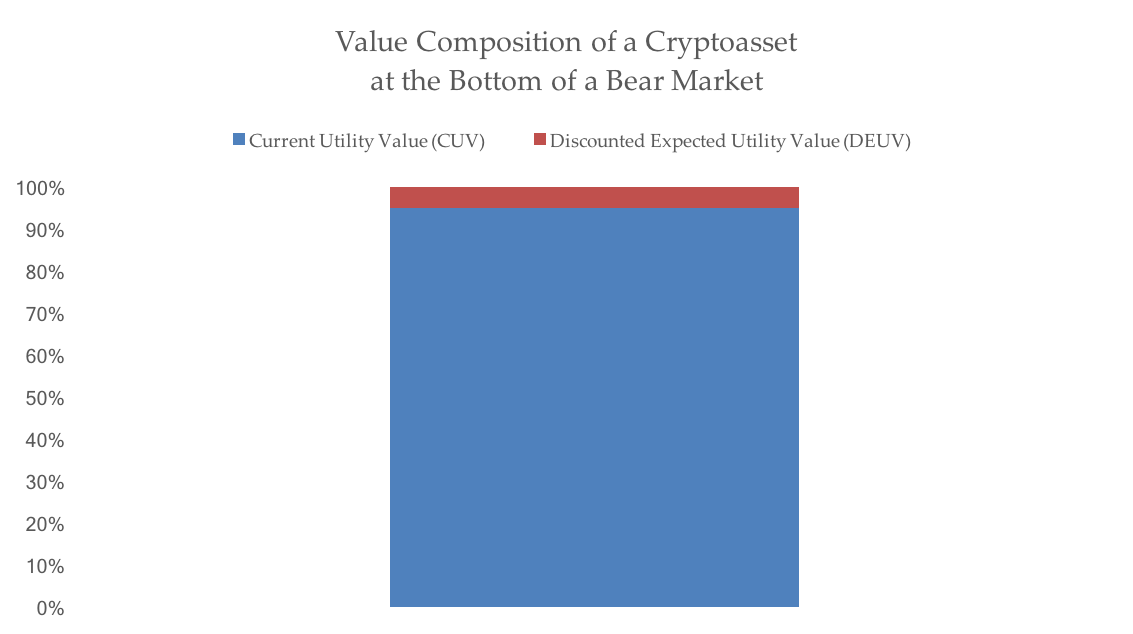

即使代幣的DEUV繼續壓縮,也會出現CUV增長的情況。如果市場足夠看跌的話,資產價格可能會將DEUV一直壓縮到零,只留下CUV和一個急劇下降的價格。甚至市場可能會將資產折價到低於CUV的程度,這有點類似於股票交易低於賬面價值的情況。

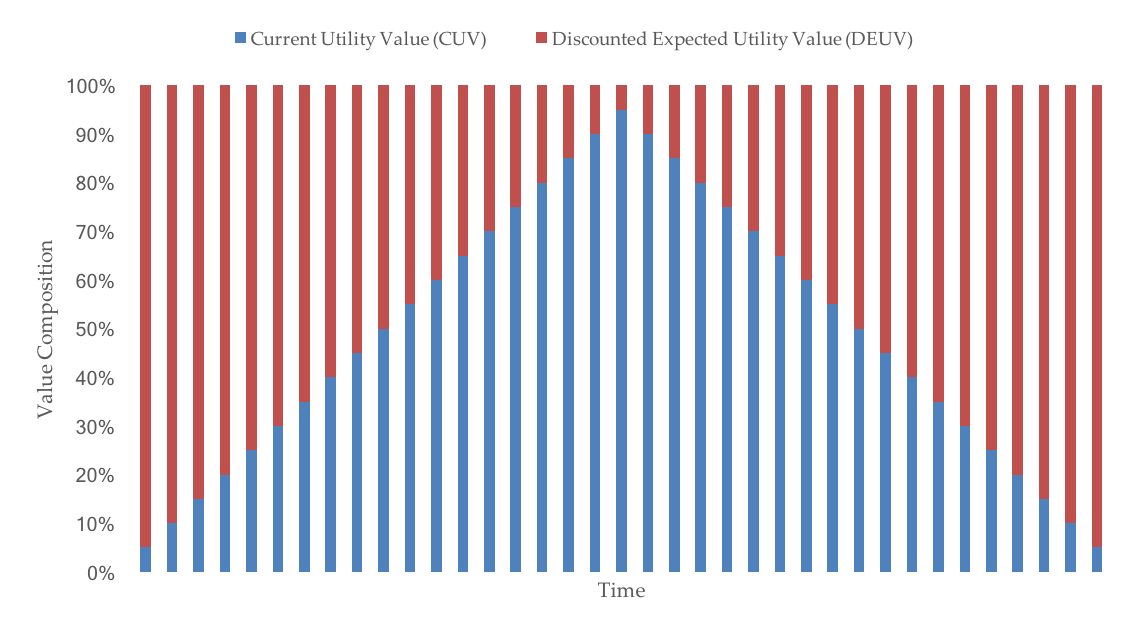

然而,往往在開發者、用戶和更廣泛的'實用社區'之外,還有一群死硬的投資者在堅持著,代表曾經的DEUV的一小部分(如下圖)。我相信並可以看出這就是比特幣在2015年前三個季度基於200美元的低位而發生的事情。這就是加密貨幣J型曲線的底部。

從J型曲線的底部上升可能是一個緩慢的過程,有一個漫長的上坡。當市場先生醒悟到資產的CUV不斷增長,為價格注入更多的DEUV時,曲線將開始變陡。這樣一個過程是上述三種情況的反面,也許是因為貼現率降低了,或是目標市場的預期滲透率擴大了,或者對總的可處理市場的樂觀情緒增長了。無論你如何切分,DEUV都會在CUV增長的基礎上隨著對未來效用價值的預期而擴大。下面顯示了比特幣從2013年開始到現在的發展情況。

自2013年後市場的變化速度以及差異開始變得很大。理想情況下,CUV和DEUV將同步擴張,找到一個健康的平衡點。然而,在強勁的牛市中,DEUV往往會開始迅速增長並超過CUV。在這種情況下,投機者會開始重新湧入,從而加速擴大DEUV,並使得CUV脫離現實。這就是為什麼加密貨幣的J型曲線在後期通常會變得陡峭的原因。

通常在此時,一個完整的周期已經上演了。一個加密資產從發佈時主要由DEUV組成,跌到熊市的深處,並在CUV的支持下築底,最後再次擴大到主要由DEUV組成。在這一時期,加密資產的價格構成百分比顯示如下:

J型曲線是上述市場情緒和效用價值轉變的價格表現。當最初的期望值很高時,價格也會表現的較高,但往往主要還是由DEUV組成;然而隨著預期的減弱,即使CUV有所增長,價格也會隨之下降;最後,隨著DEUV的再次擴大,並由於得到了更多CUV的支持,資產應該會超過之前的價格高點。

換句話說,在當前效用值較高的情況下,貼現的預期效用值的放大作用可以更大。預計在未來幾年會有更加激烈的牛市。

此後,這個週期將再次上演,一次又一次。在宏觀格局和微觀格局中,我預計還會有許多J型曲線上演,區別在於時間尺度問題。我所說的宏觀模式是指以十年為時間尺度。與DEUV的下一個高峰相比,之前的每個高峰都會顯得蒼白無力,形成一條不斷刷新的J型曲線。該J型曲線將由許多微型J型曲線組成,其周期性仍在確定之中。

最終,在穩定狀態下,一個加密資產應該主要由CUV組成,在邊際上有一點投機。在這一點上,幾十年的J型曲線應該開始變小,隨著效用年限的增加,最終類似於S型曲線。圍繞未來效用的持續的數量猜測將取決於目標市場被佔領的數量,以及已僵化的協議數量。當然,這都是理論,所以不要指望現實中會存在完美模式。但是,只要效用在長期內得到提高,我們就能達到滿月(完美)。

感謝Joel Monegro、Cathie Wood、Brett Winton和Stephen McKeon對我從不同角度思考加密貨幣J型曲線帶來的幫助。

關注我們:

我們的推特: @Forest_Ventures

我們的mirror: H.Forest

公眾號:H Forest