平台幣作為交易所原生的核心Token ,其價值除了體現在炒作增值之外,還體現在其和交易所交易量、用戶群體和生態發展等方面的聯繫。

價格的走勢包含了用戶信心和基本業務數據的兌現。在DeFi繁榮之前,平台幣最主要的賦能是交易費回購銷毀帶來的價格正向激勵。但DeFi繁榮之後,交易所大量的資產被用戶提現到鏈上,出現了資產擠兌的現象。現在的平台如果還想保持自身的優勢,生態多元化發展是其必須要考慮的路線。除此之外,隨著加密貨幣的廣泛推廣,交易所平台的合規性也是不得不考慮的重點。

本文嘗試從以下幾點出發,對比現有平台的差異性,從而得出一系列的投資建議供讀者參考(本文所有數據截止到2021年6月中旬):

1.基本業務數據

2.生態

3.用戶群體

一、基本業務數據對比

在這一項對比中, Binance 、 Huobi 、 OK作為老牌交易所平台,在先入為主的前提下其市場業務量是Kucoin 、 MXC等新興平台無法匹敵的,所以“後起之秀”們在未來更多應該思考的是如何突破“三大”的市場封鎖。

I 交易所基本情況:(數據來自: https://tokeninsight.com )

圖1交易所基本情況

從基本數據來看,幣安在市值上,已經遠遠領先OK 、火幣等其他平台,處於市場的龍頭地位。 OK在合約交易對上比幣安更多,處於行業領先位置。抹茶在上架token數量方面獨占鰲頭。而在市值與推特粉絲方面,依舊是幣安佔據絕對龍頭地位。

圖2期貨/現貨交易量對比(百萬美元)

圖2期貨/現貨交易量對比(百萬美元)

從交易數據來看,幣安在日永續合約上多於其他所有平台的總和,火幣和OK相差不大, Kucoin在現貨和期貨上都領先於MXC 。而從現貨與永續合約比例上看, Kucoin最高,OK墊底。

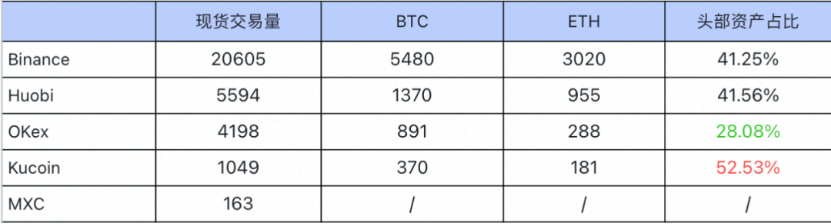

圖3頭部資產-現貨交易量(百萬美元)

圖3頭部資產-現貨交易量(百萬美元)

在頭部資產現貨交易量方面, BTC 、 ETH在幣安、火幣、 Kucoin平台上的佔比都比較高,而在OKEx上佔比相對較低,主要原因是BSV 、 BCH等資產在OKEx上交易量較高。

圖4頭部資產7日永續合約交易量(百萬美元)

在頭部資產7日永續合約交易量這組數據可以看出, BTC 、 ETH依然是各平台的主流交易品種,在所有交易所(除抹茶外)頭部資產佔比都較高。

Kucoin無論在現貨還是期貨的交易上,都明顯好於MXC 。結合前表,我們認為抹茶上的長尾代幣是他們的主打方向。值得注意的是由於幣安總體體量大,長尾資產交易依舊佔據最大的市場份額,其次是火幣。下面我們看一下歷史數據:

Ⅱ歷史交易: (數據來自: https://tokeninsight.com )

A. 永續合約數據:

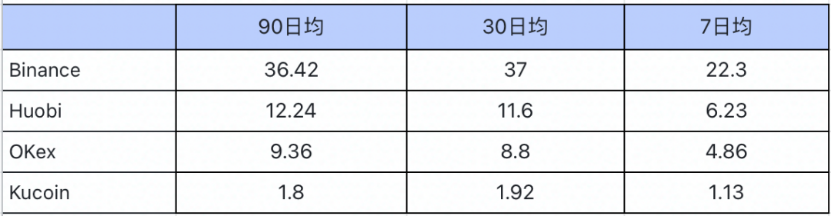

圖5永續合約日均交易量(十億美元)

從上表數據來看, 90日均、 7日均三大平台是下降態勢, 30日數據超過90日數據,我們認為這是因為前兩個月交易相對平穩, 5月下旬暴跌導致市場交易規模放大。

同期的Kucoin和抹茶的數據卻走向了兩個極端—— Kucoin出現了完全不同於其他交易所的連續上漲趨勢;抹茶卻連續下跌, 30日均並沒有因為519暴跌呈現與三大一樣的交易規模放大,於是我們找出以下數據:

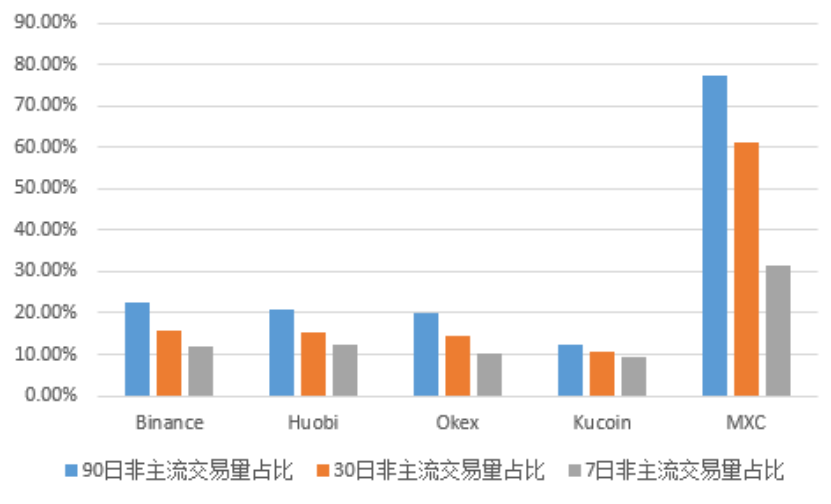

圖6交易所非主流合約資產表(十億美元)

圖7交易所非主流資產佔合約總量的比

從以上3個表的數據來看,抹茶交易量下滑嚴重是因為其交易量主要由非主流/長尾資產貢獻的,在行情走弱的情況下,抹茶不會發展得很好。另外,我們還可以看出各交易所的非主流幣種交易量近期的下滑幅度是明顯大於其平台整體交易量的下滑速度的。我們傾向於認為這是各交易所出現了從非主流資產到主流資產的遷移過程。

B. 現貨數據:

圖8現貨日均交易規模圖表(十億美元)

圖9頭部資產( BTC和ETH )交易量佔比(十億美元)

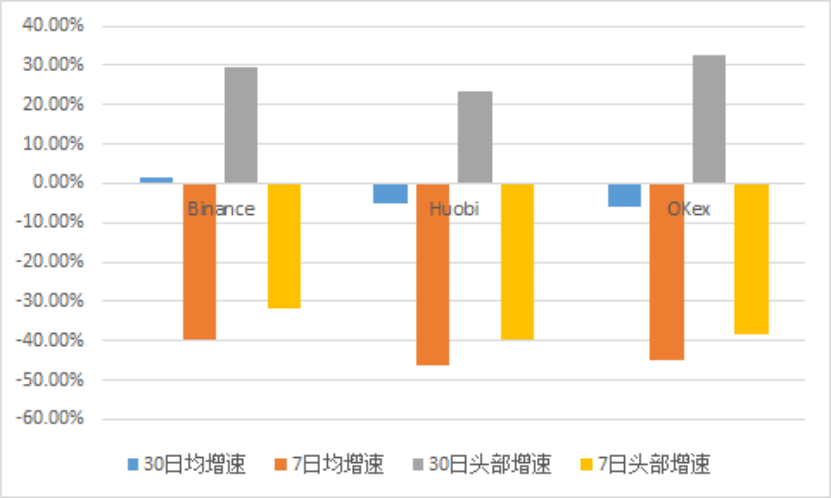

圖10頭部資產和總交易增速情況

如上90日、 30日、 7日這三個數據分別對應三個時間段。結合以上三表我們可以看出,最近幾天幾個平台現貨交易量相較於幾月前都在縮小,而在有極端行情時, Binance和OK相較於火幣表現更好,能夠有更多的用戶參與現貨交易,但是在交易增(減)速這一方面,幣安體量最大,從圖8可以看出在這三個時間段現貨交易規模是逐步降低的,幣安30日均大於90日均, 7日相對30日降低的百分比最少。 30日日均增速為正,且7日的頭部資產減少的比例最少。所以其能做到減少時最少,增加時最多實屬不易。

基於上述論證,無論從各種角度講,幣安目前都是最強的,但是從增減的比例上說, OK和火幣基本同幣安保持一致,沒有出現明顯的掉隊,三大交易所都有自己相對忠誠的用戶群體。

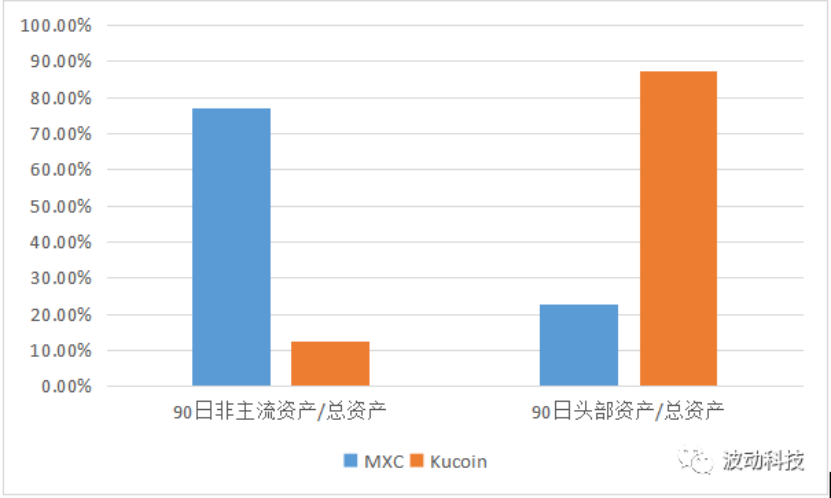

圖11 MXC和Kucoin頭部與非主流資產佔比情況

如前所述,主打長尾資產的抹茶特別容易讓人產生錯覺,即在牛市期間特別是山寨行情時,從數據上看,市場會傾向於認為抹茶被低估;但是在行情向下的時段, MXC的數據會遠差於他的對手Kucoin 。

Ⅲ 銷毀情況:

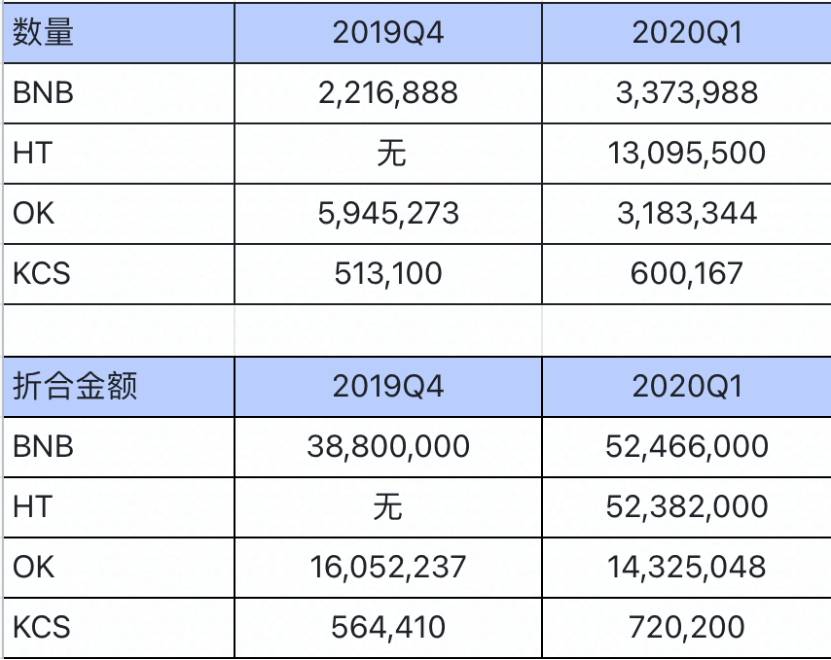

銷毀過程將2019年Q4 、 2020年Q1定義為熊市,將2020年Q2至今定義為牛市,來觀察各個平台的銷毀情況, MXC由於不是定期銷毀,因此暫時沒有列出。

圖12 2019Q4-2020Q1銷毀數量和金額表

由於HT數據官方沒有展示,所以本文暫不列出。折合價格是在這個時間點內每個月取了十來個價格然後算均價所得出的。從2019Q4-2020Q1銷毀數量和金額上來看,除OK以外整體銷毀數量都是在上升的, BNB增長速度較快。

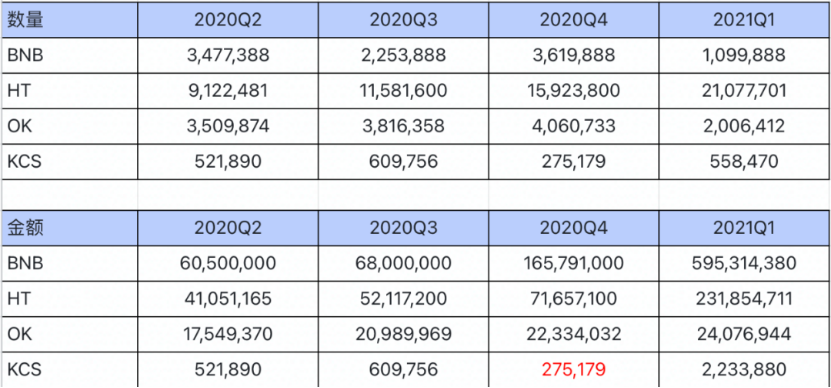

圖13 2020Q2-2021Q1銷毀數量和金額表

從整個市場進入緩慢的上升過程之後, BNB和HT的銷毀都處於明顯的上升,而OK的變化不大,呈現緩慢增長態勢。 KCS由於價格漲得比較晚,前期基本維持在1塊左右,所以銷毀看不出來增長有多快。

從賦能上來講,平台的銷毀更加能給BNB和HT賦能, OK相比其他兩大交易所而言還是差了一點。 KCS還需要時間的論證,不能以單次牛市的回購來定義到底好不好。

從基本業務上來講,最好的還是幣安,火幣和OK兩家在業務上也有自己的一席之地。 Kucoin業務數據是好過抹茶的,相對於主打長尾資產(高波動性)的抹茶, Kucoin在牛熊期間會表現的更穩健一點。

二、生態對比:

A 、三大公鏈基礎數據對比:

圖14三大公鏈基礎數據對比

從公鏈目前的狀況來看, Bsc至少在這個階段是遠遠超過了Heco的,後期如果行情不好, OkChain大概率不會超過Bsc 。

B 、投資項對比:

三大交易所平台作為最早的交易所,積累了最早期的資本以後,也開始著手建立自己的投資公司,積極參與一級市場投資。

圖15三大交易所平台投資項對比

圖15是三大目前所有已知的,包括旗下實驗室、投資公司的投資項目匯總數據,從圖中我們可知目前已查證的投資(其中一些時間相對較久的已無法查詢,數據可能有出入但是不會太大):

幣安: 50起火幣: 38起OK : 48起

從投資項目的數量和豐富程度看,三大沒有明顯的差別。

隨著DeFi 、 NFT的迅猛發展, Token已經不單單是只能放在交易所交易,往後也會有越來越多的幣到鏈上。隨著區塊鏈行業整體的進步,越來越多的玩法和生態必然會出現。中心化交易所在未來只是其中的一環,如果沒有強大的生態支持,中心化交易所在整個市場的份額也將會越來越少。

三、用戶群體對比

圖16近28天三大交易所平台用戶訪問情況

圖16近28天三大交易所平台用戶訪問情況

從過去28天的數據來看,幣安訪問量、訪客等數據遙遙領先於其他兩家交易所, Okex略微超過huobi 。

圖17近3個月三大交易所平台用戶訪問情況

圖17近3個月三大交易所平台用戶訪問情況

從最近3個月的數據來看,幣安依然是毫無懸念的領先, OKEx也相對火幣好一點。下面我們來具體分析一下OK與火幣的瀏覽量(由於幣安數量級遠大於OK和火幣,為方便對比沒有加入幣安數據)。

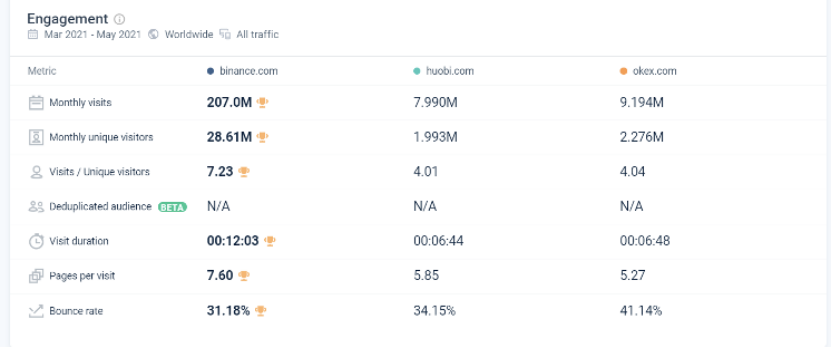

圖18 2021 年3 月-5 月火幣和OK 平台訪問量

圖18 2021 年3 月-5 月火幣和OK 平台訪問量

三月到五月的訪問量,總體OK和火幣走勢相似,沒有拉開很大的差距。

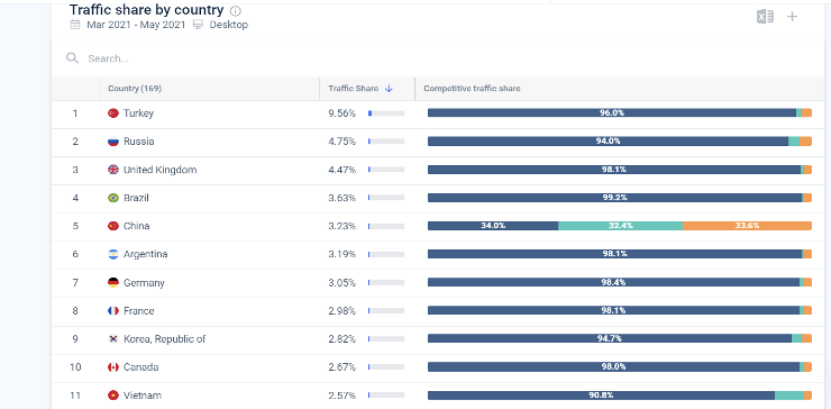

圖19 2021年3月-5月三大交易所平台在各國的訪問量佔比

圖19 2021年3月-5月三大交易所平台在各國的訪問量佔比

從上圖可以得出,幣安的國際化線路更加成功(推特粉絲量也可以佐證),但是在中國市場三大幾乎是三分天下。

圖20 2021 年3 月-5 月火幣與OK 平台在各國的訪問量佔比

圖20 2021 年3 月-5 月火幣與OK 平台在各國的訪問量佔比

如果僅僅看火幣和Okex ,兩者其實難分勝負,主要的流量來自中國,在流量靠前的國家OK相對好一點,在中東國家OK可以拿下大量市場。

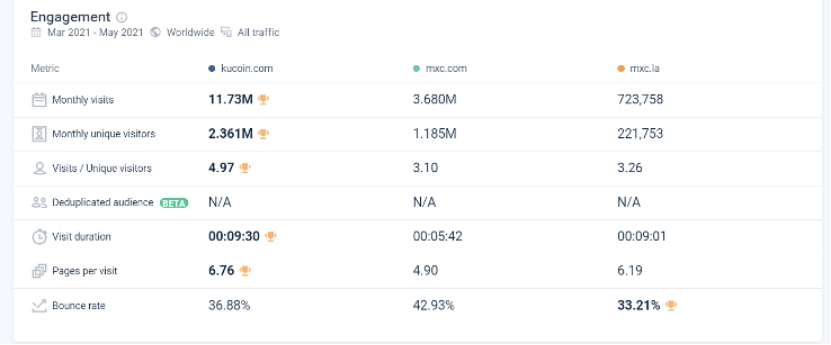

再對比一下Kucoin和抹茶:

圖21 近28 天kucoin 和抹茶平台用戶訪問情況

圖21 近28 天kucoin 和抹茶平台用戶訪問情況

圖22 近3 個月kucoin 和抹茶平台用戶訪問情況

圖22 近3 個月kucoin 和抹茶平台用戶訪問情況

從近28天的數據來看, Kucoin訪問量、訪客是抹茶的3倍。從近三個月的訪問量來也能得到同樣的結論。

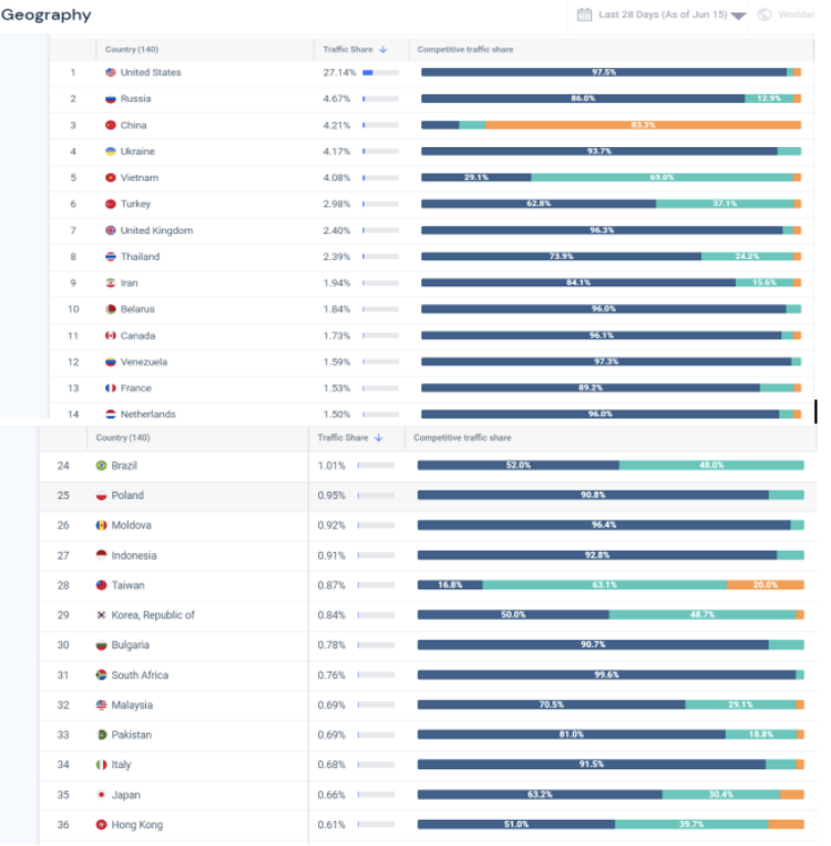

圖23 近28 天Kucoin 和抹茶平台不同國家訪問量佔比

圖23 近28 天Kucoin 和抹茶平台不同國家訪問量佔比

在圖23中,藍色代表Kucoin ,綠色和橙色都代表抹茶。從上圖可以得出,在發達國家或者歐洲國家Kucoin遠超抹茶。抹茶目前主要的市場集中在亞洲,或許與地緣關係和上架幣種又或者說宣傳力度有關係。

四、投資建議:

在業務上, Binance > Huobi >= OKEx ,Kucoin > MXC 。

無論從投資佈局還是生態建設上來講,幣安遠遠強於火幣和OK ,目前來看,兩家是很難在業務上有超車的機會,但是,合規和生態矩陣式發展或許是一個突破口。

出於長期的投資考慮, BNB依然是最佳的選擇。但從戰略上來講, BNB走的是分佈式路線,在各國的合規性發展顯然有很長的路要走,且“樹大招風”,結合之前的歷史,很容易招來各國監管機構的排斥。反觀火幣和OK ,二者至少在國內的合規機會要比幣安大得多,根據我們的深入調研,其背後的支撐力量可能超越想像(不方便進一步展示)。

火幣和OK在合規的預期上差距不大,但在生態方面,尤其是公鏈的發展上,火幣明顯強於OK ,再加上HT的估值更低,所以我們建議:在一定的倉位配置BNB後,風險偏好投資者可以拿一小部分倉位配置HT 。

作為二線交易所的代表—— kucoin和抹茶各自的業務邏輯都比較清晰,但是在沒有明顯的走出強於三大的特色業務前,我們不做出相應的投資建議。