摘要

1、2021年一季度,全球區塊鏈領域融資數量為365筆,融資金額達86.97億美元。融資數量整體呈增長趨勢,融資金額整體波動幅度不大。

2、全球區塊鏈領域融資主要集中於A輪及A輪以前,種子/天使輪和A輪融資數量佔比超40%。 (A輪包含Pre-A輪、A輪和A+輪)

3、從二級行業融資數量分佈看,數字資產相關和基礎設施/技術解決方案是區塊鏈領域最受歡迎的投資場景,區塊鏈在實體經濟和鏈上應用場景上的落地能力有待提高。

4、美國區塊鏈領域共計發生110筆融資,中國共發生28筆融資;融資金額上,美國為54.01億美元,中國為2.99億美元。

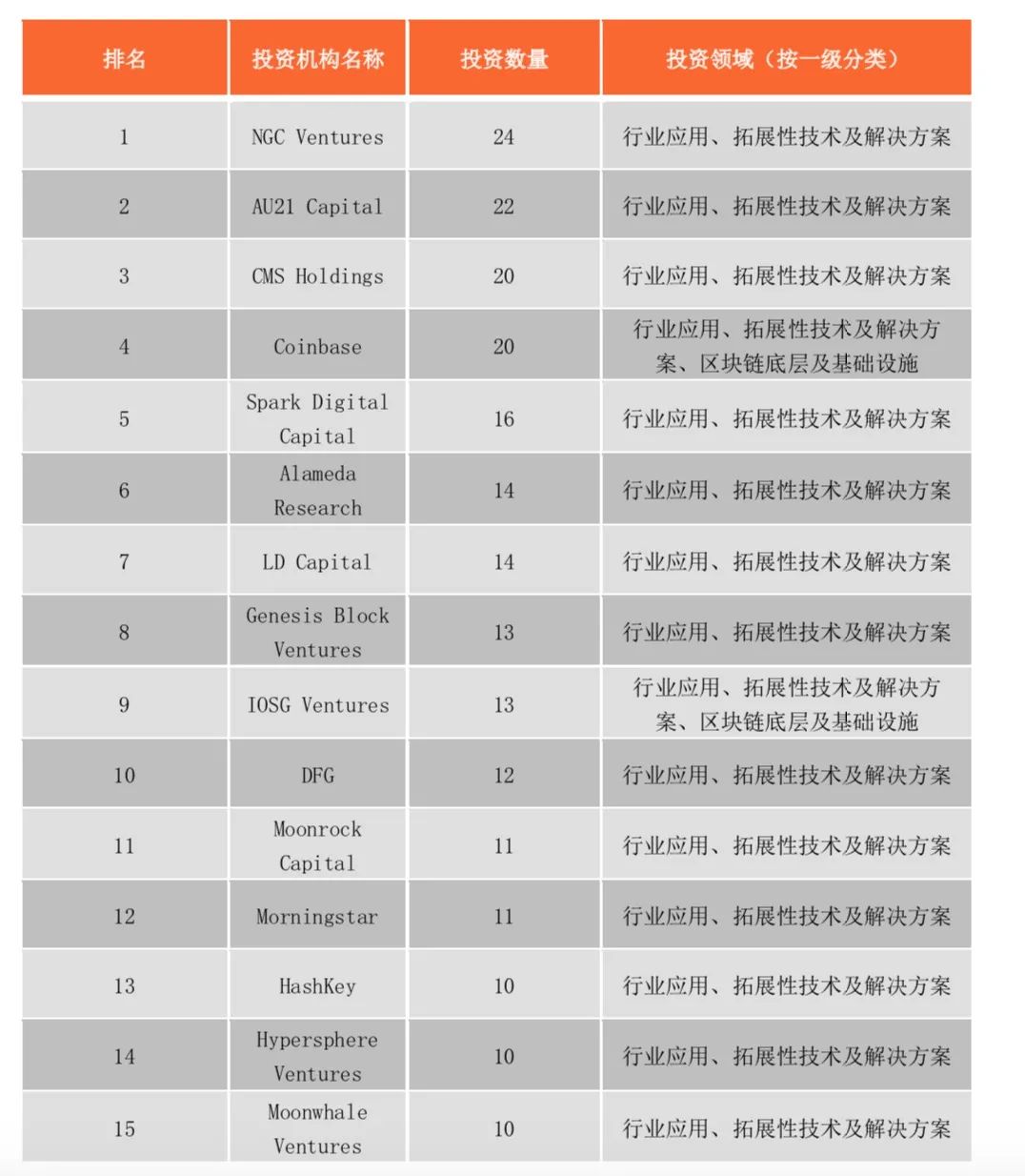

5、2021年Q1投資10個項目以上的機構有15家。其中,新加坡的NGC Ventures是全球最活躍的投資機構,共計投資24筆。

一季度全球區塊鏈市場概述

2021年第一季度,產業區塊鏈應用實踐穩步推進,眾多企業及機構開始或深入涉及區塊鏈相關的業務,監管部門也愈加重視和關注。據不完全統計,2月份全國各地兩會中至少20個省市政府工作報告內容提及區塊鏈產業發展的相關規劃。

加密貨幣領域,熱度明顯更高。 Visa和PayPal相繼宣布推出支持加密貨幣支付的服務。 Coinbase也在4月份通過DPO登陸資本市場,成為加密貨幣交易所全球第一股,使人們對加密市場的持久增長和未來盈利能力抱有強烈的信心。

繼DeFi之後,全球投資者、各界名流和普通公眾在一季度對NFT的興趣正在激增。 NFT將文化藝術與新技術、新體驗結合起來,將區塊鏈帶到了前所未有的高度。無論NFT是投資文化變革的延伸,還是加密數字資產領域出現的又一種「泡沫」,都讓人們對區塊鏈的應用有了新的認識,也又一次帶領加密貨幣市場「乘風破浪,破圈發展」。

在整體產業積極向好的情況下,為分析2021年Q1全球區塊鏈相關行業的具體投融資情況,01區塊鏈從融資數量金額、融資輪次、領域分佈、行業分佈以及投資機構等不同維度進行了對比分析,以期展現區塊鏈產業投融資全貌。

一季度全球區塊鏈領域投融資整體概況

融資數量整體呈增長趨勢,平均單筆融資金額多屬千萬級別

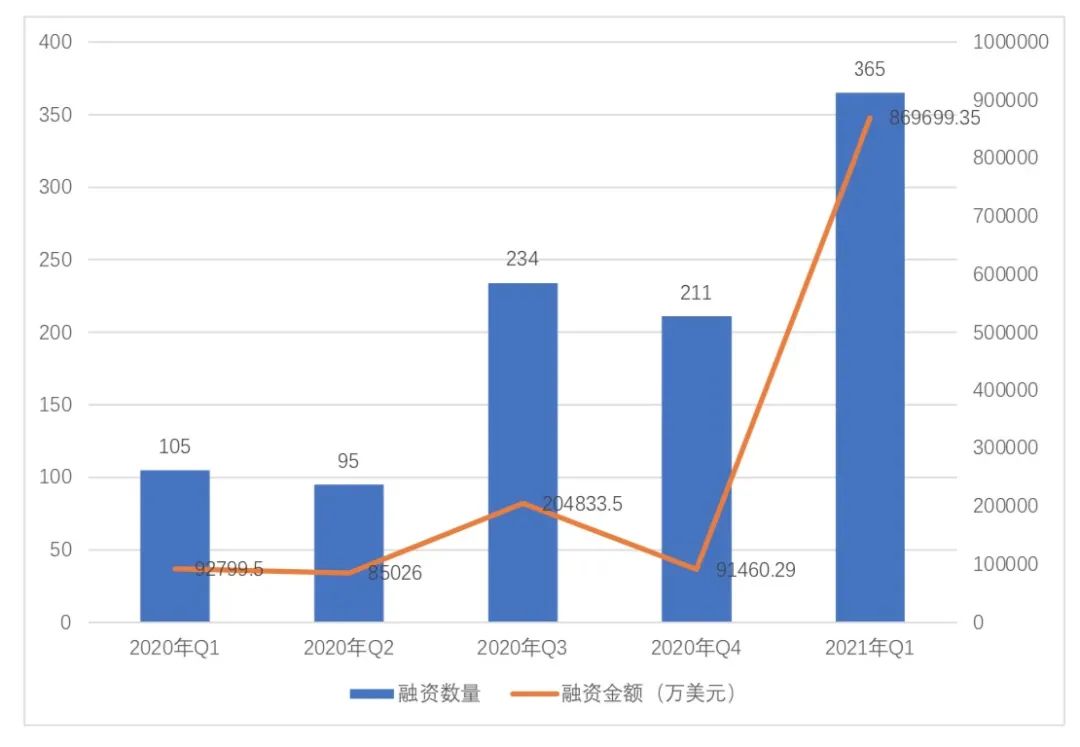

據01區塊鏈、零壹智庫不完全統計,2020年至2021年第一季度,全球區塊鏈領域共計發生1010筆融資,公開透露的融資金額達134.38億元。其中,2021年Q1全球區塊鏈領域融資數量為365筆,較2020年的四個季度大幅增長,融資數量整體呈增長趨勢。其中,2021年Q1的融資金額達86.97億元,較2020年Q1同比增長831.36%,較2020年Q4環比增長851.53%。

圖1 2020-2021年Q1區塊鏈領域融資數量、金額

數據來源:01 區塊鏈、零壹智庫

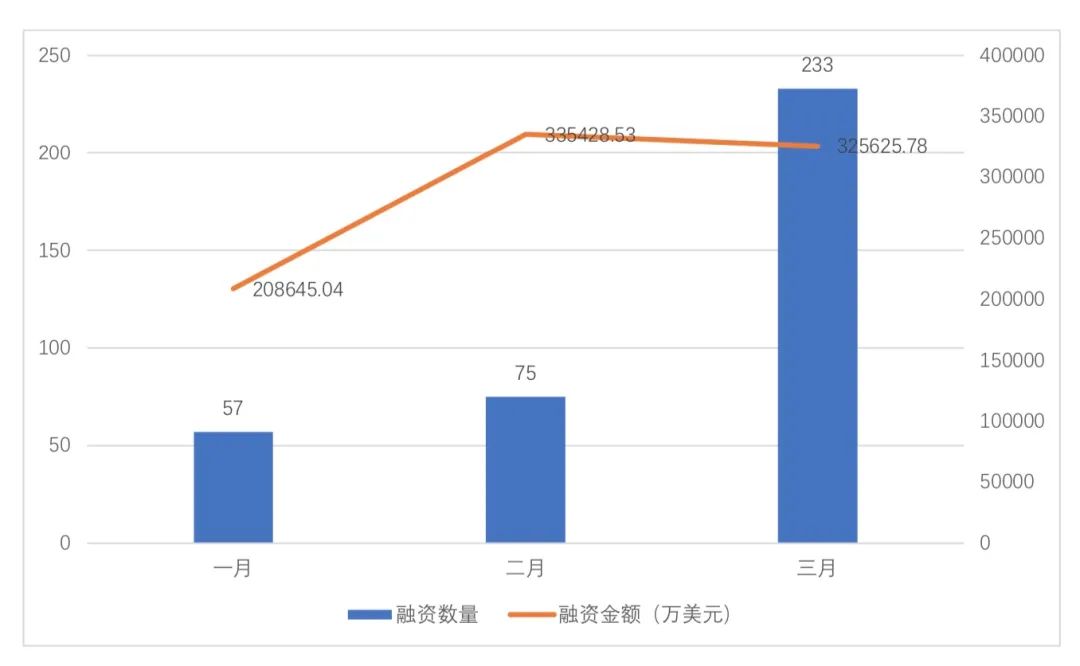

觀察2021年Q1各月的具體融資情況,可以看出,2021年Q1融資數量逐月遞增,融資金額波動幅度不大。 3月份資本方對區塊鏈領域的投資熱情高漲,有233筆融資,融資金額為32.56億美元,分別佔第一季度融資數量、金額的63.84%和37.44%。

圖2 2021 年Q1 全球區塊鏈領域融資數量、金額

數據來源:01 區塊鏈、零壹智庫

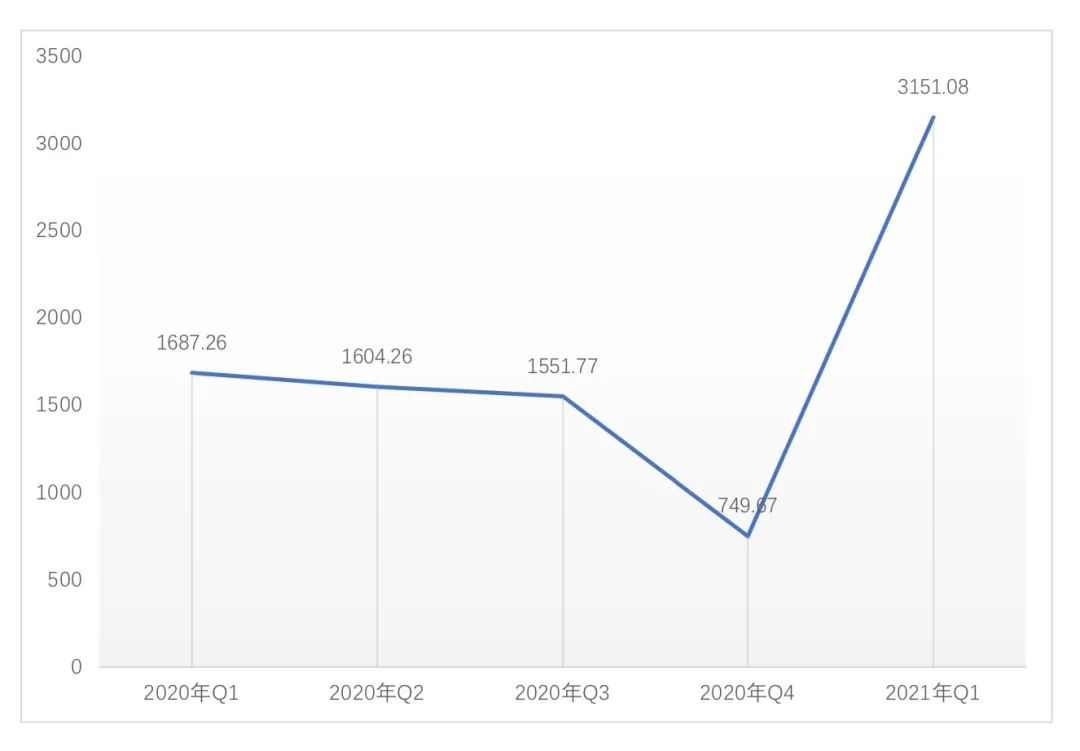

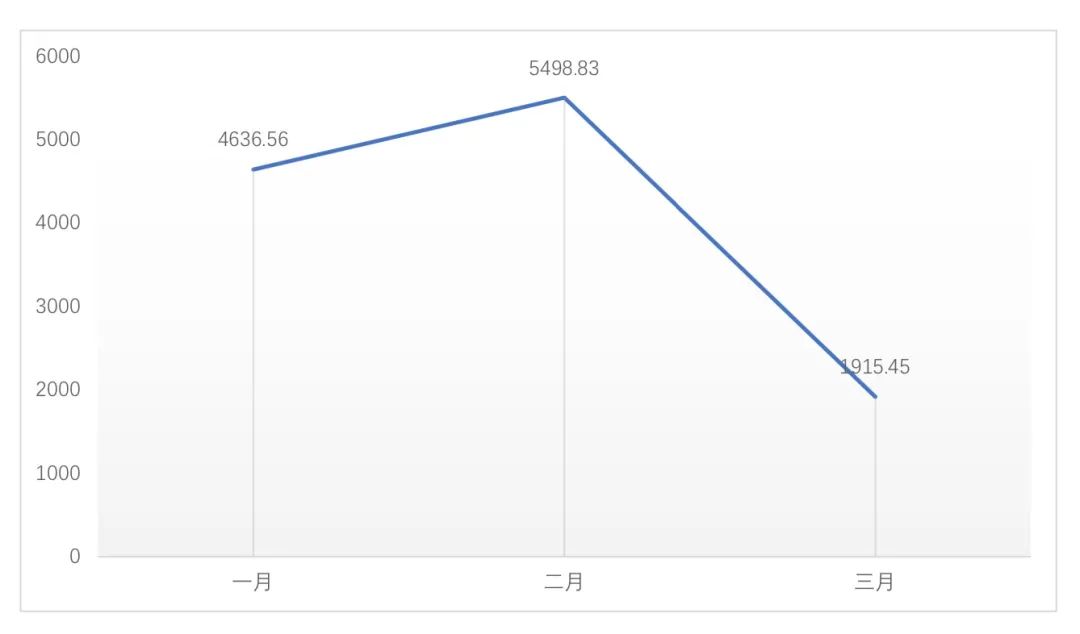

從平均單筆融資金額看,2020-2021年Q1區塊鏈領域的單筆融資多屬於千萬級別。其中,2021年Q1的平均單筆融資金額為3151.08萬美元,較上一季度有較大增長,是2020年Q4平均單筆融資金額的4.2倍。從2021年Q1的各月的平均單筆融資金額看,2月的平均單筆融資金額最高,達到5498.83萬美元,3月的平均單筆融資金額有所下降,為Q1平均單筆融資金額最低的月份。

圖3 2020-2021 年Q1 區塊鏈領域平均單筆融資金額(單位:萬美元)

數據來源:01 區塊鏈、零壹智庫

圖4 2021 年Q1 區塊鏈領域平均單筆融資金額(單位:萬美元)

數據來源:01 區塊鏈、零壹智庫

注:平均單筆融資金額=公開透露的融資金額/公開透露融資金額的項目數量

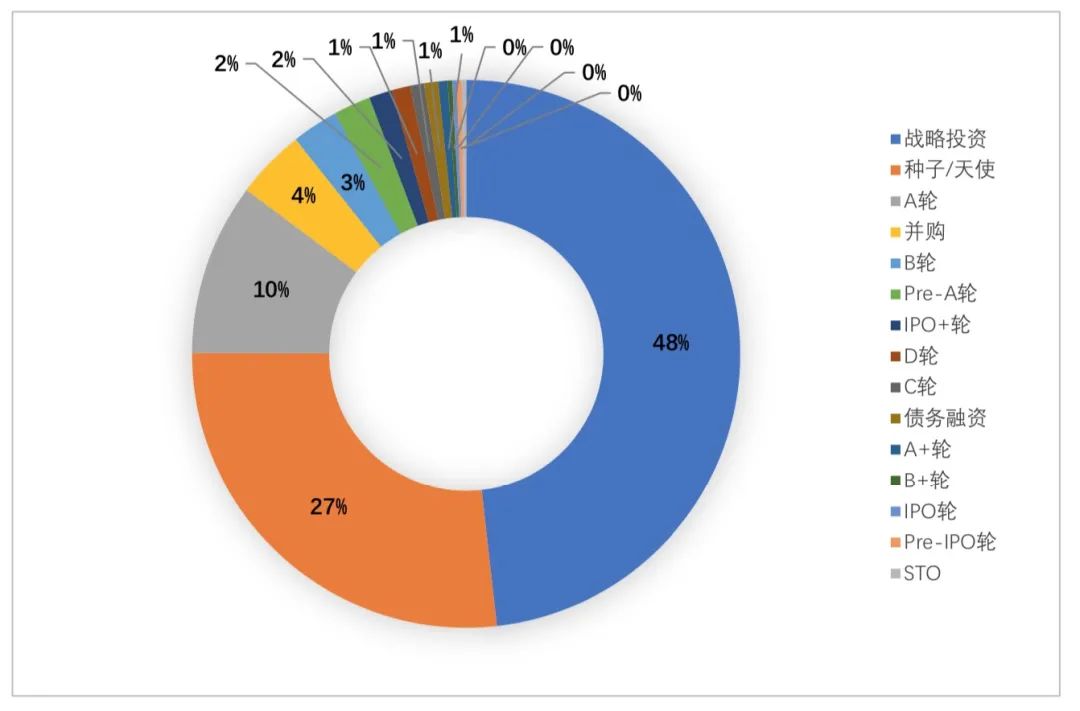

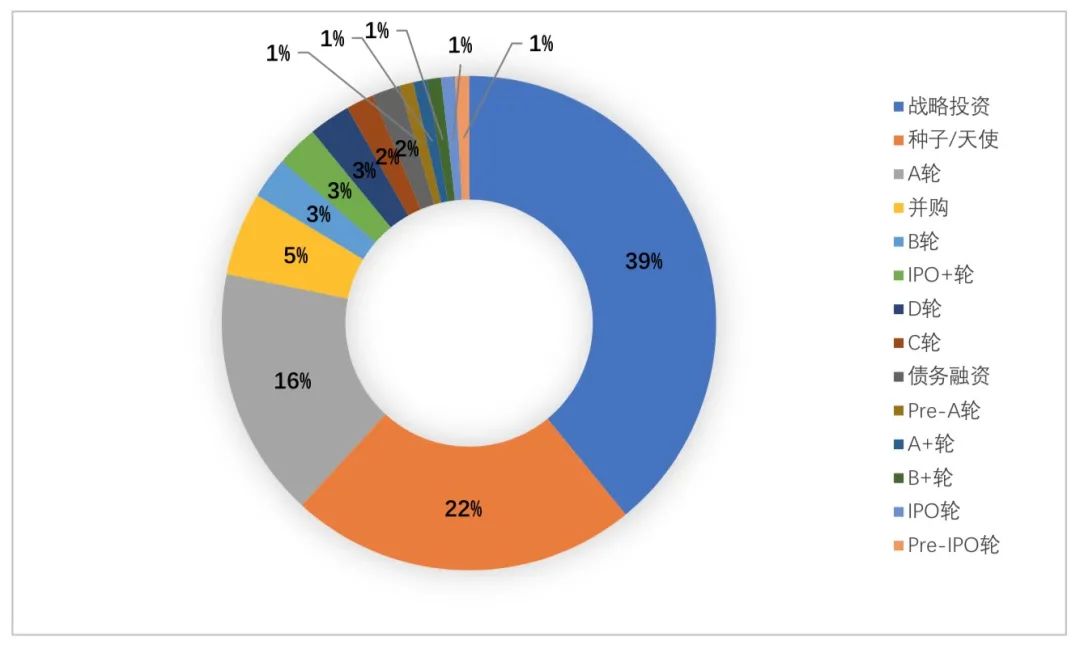

除戰略投資外,Q1 的融資主要集中在 A 輪及 A 輪以前

2021年Q1,全球區塊鏈領域融資主要集中於A輪及A輪以前。種子/天使輪、Pre-A輪、A輪和A+輪的融資數量佔比超40%。其中,戰略投資融資數量最多,佔全部融資數量的48%,其次為種子/天使輪,佔全部融資數量的27%;B輪和C輪以後融資,包括併購、IPO等,合計佔比不超過12%。

圖5 2021 年Q1 全球區塊鏈融資輪次分佈(按融資數量分類)

數據來源:01 區塊鏈、零壹智庫

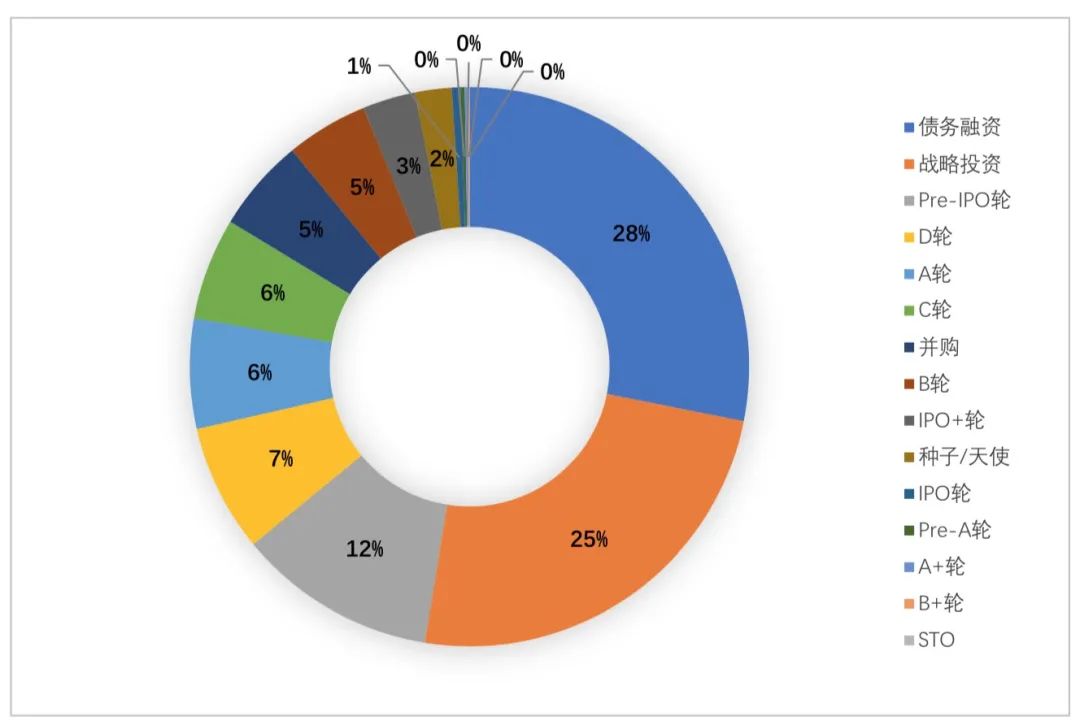

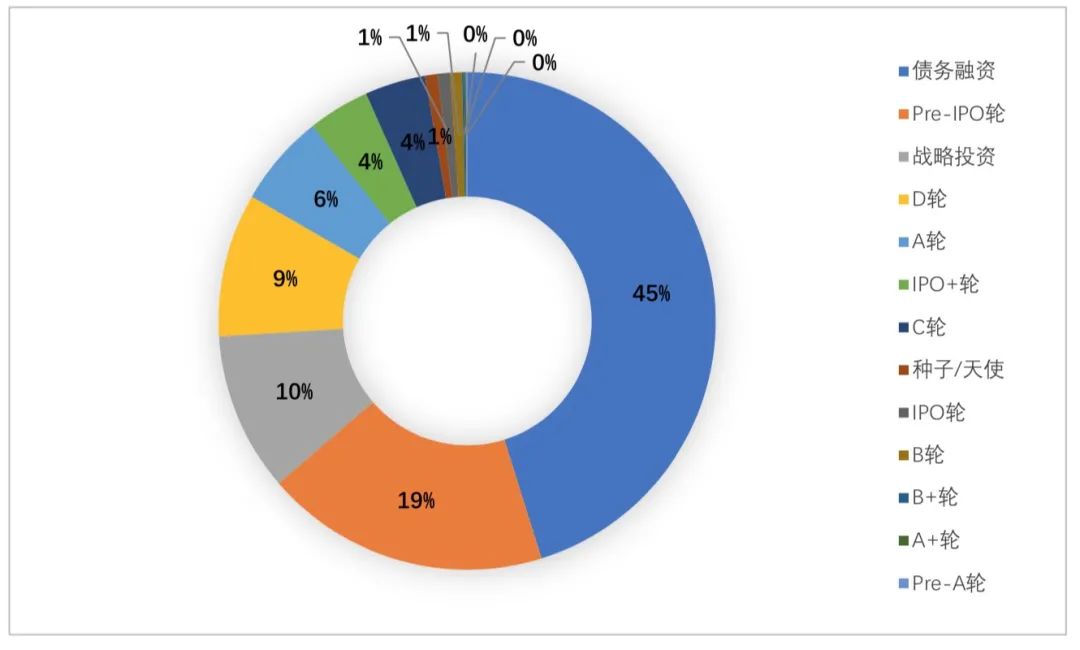

從各種形式披露的融資金額來看,2021年第一季度,債務融資、戰略投資和Pre-IPO輪的融資總額最高,都超過了10億美元,其中債務融資累計達到了約24.47億美元,佔所有融資金額的28%。另外,涉及STO的融資總額則比較低,近有一起融資事件,即1月19日,通過數字市場STOKR,視頻遊戲發行商Exordium 獲得了由Tether International Limited 領投的100萬美元的代幣融資。

除戰略投資外,種子/天使輪雖融資數量最多,但由於單筆融資金額較低,融資總額較低,僅佔所有融資金額的2%。

圖6 2021 年Q1 全球區塊鏈融資輪次分佈(按融資金額分類)

數據來源:01 區塊鏈、零壹智庫

加密貨幣相關項目最受資本方青睞

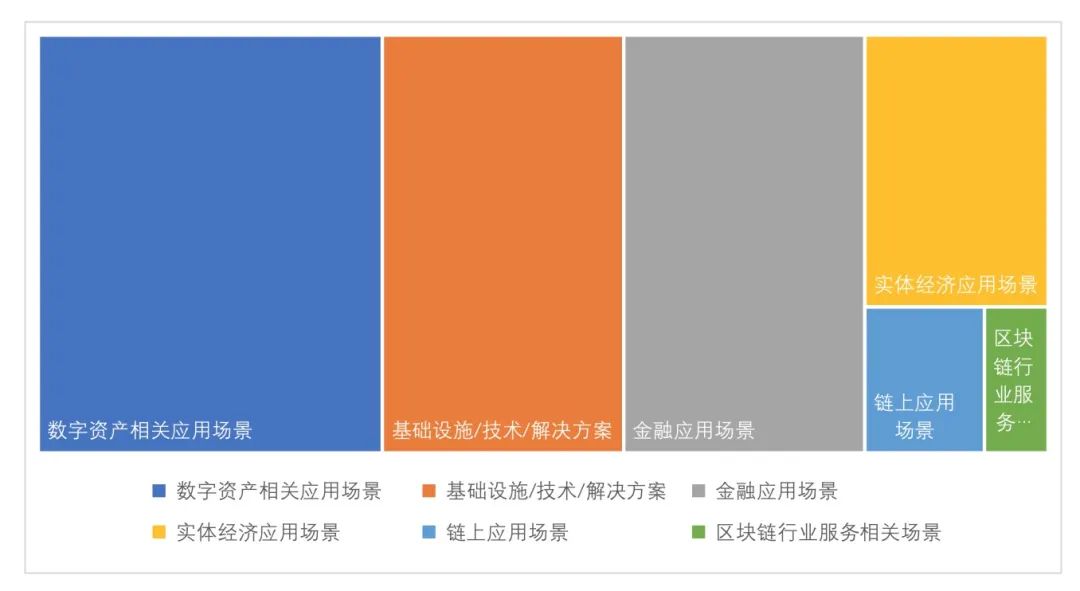

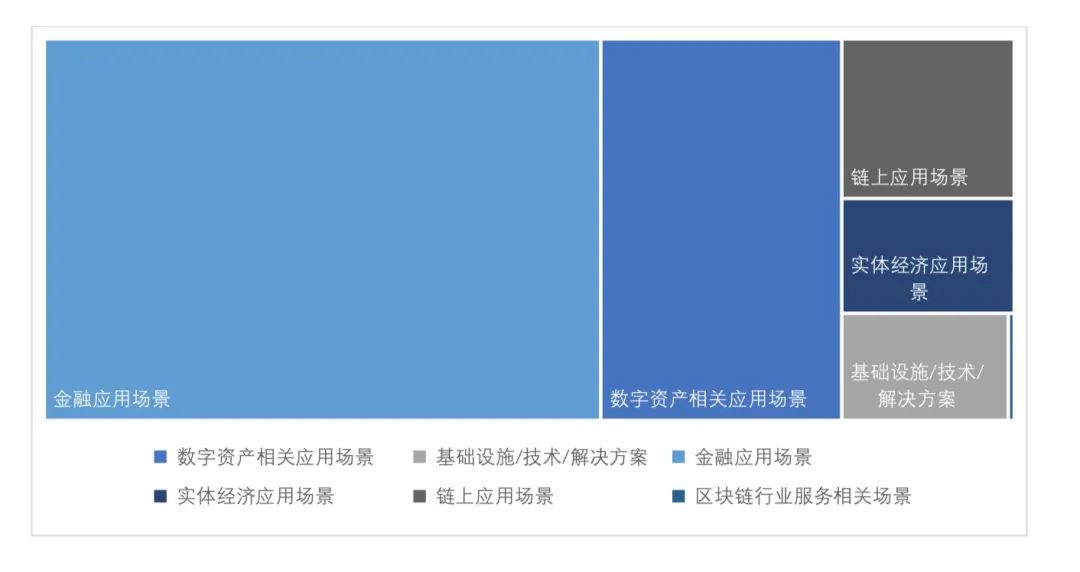

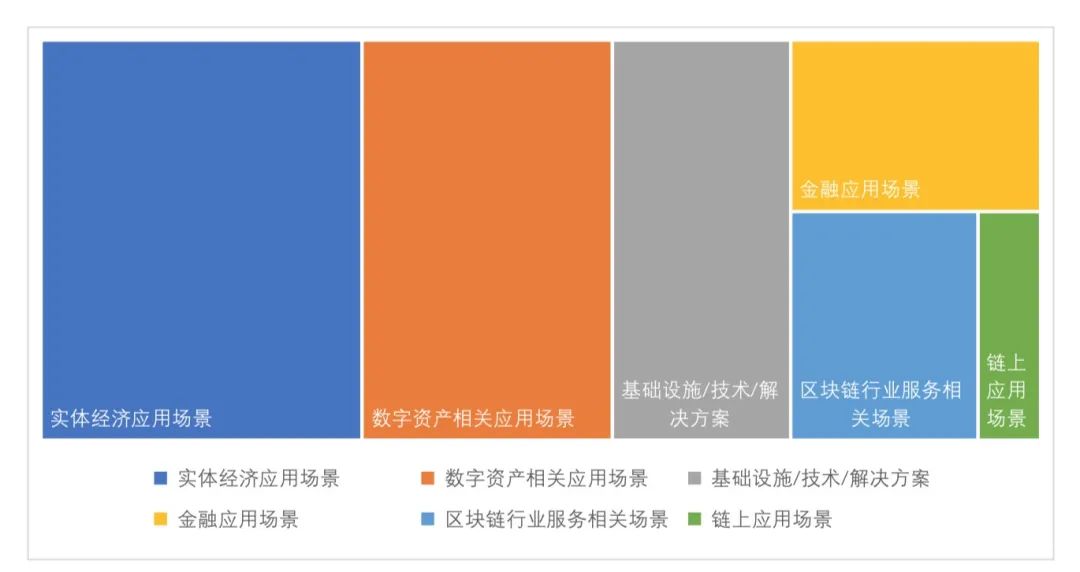

參考通證通研究院、中國工信部信息中心等多家機構的區塊鏈產業分類標準,結合01區塊鏈自身經驗,我們將區塊鏈產業分為區塊鏈底層及基礎設施(底層)、拓展性技術及解決方案(拓展層/數據層)以及行業應用(應用層)三大類別,在此基礎上細分為基礎設施/技術/解決方案、數字資產相關應用場景、金融應用場景、實體經濟應用場景、鏈上應用場景等10餘個二級大類,各大類再細分成100餘個三級類別。

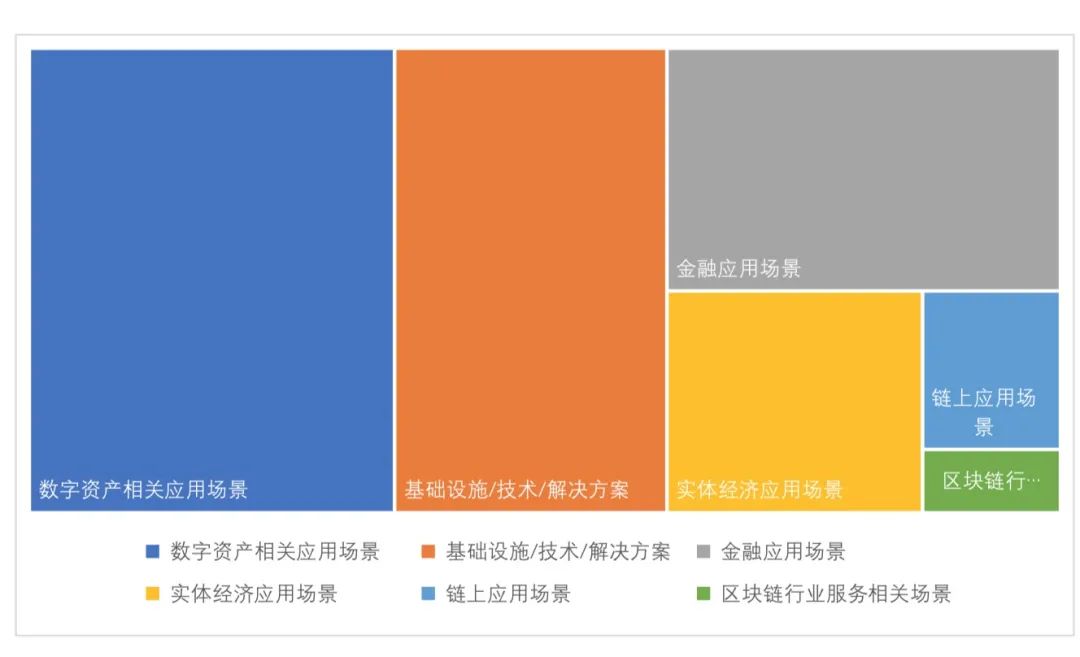

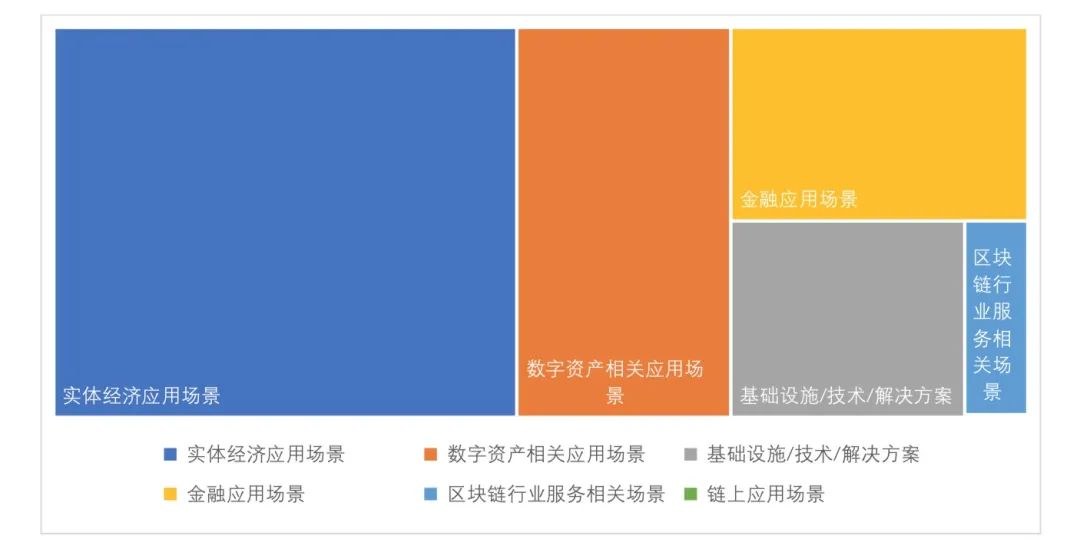

從二級行業融資數量分佈看,數字資產相關和基礎設施/技術解決方案是區塊鏈領域最受歡迎的投資場景,而區塊鏈技術在實體經濟和鏈上應用場景上的落地能力則有待提高。

數字資產相關應用場景融資數量最多,為124筆,佔比為33.97%;基礎設施/技術/解決方案和金融應用場景融資數量並居第二位,為87筆,佔比均為23.84%;實體經濟應用場景、鏈上應用和區塊鏈行業服務相關場景分別佔比11.78%、4.11%和2.19%;區塊鏈行業服務相關場景融資數量最少,僅8筆。

圖7 2021 年Q1 區塊鏈領域二級行業融資數量分佈

數據來源:01 區塊鏈、零壹智庫

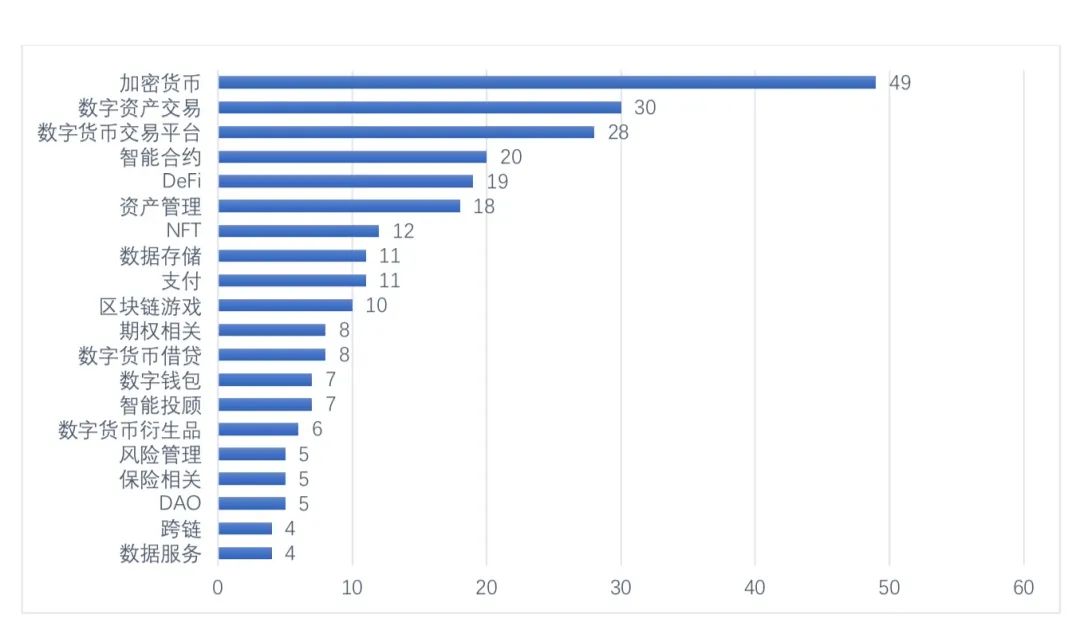

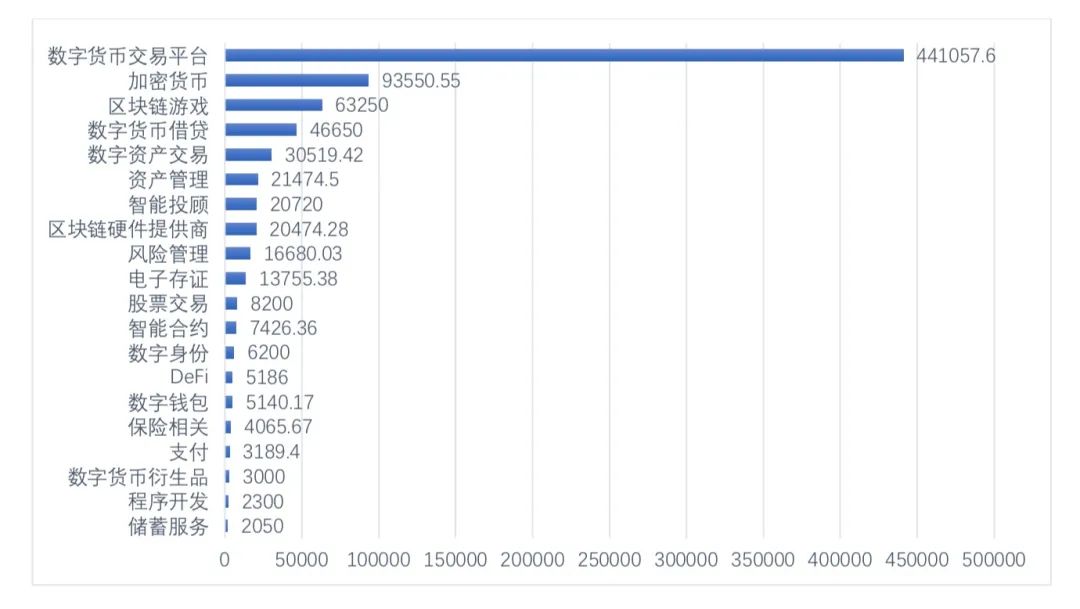

從三級行業分類看,加密貨幣相關賽道最受資本方青睞,第一季度,加密貨幣相關的融資共計發生49筆,佔融資總量的13.42%。由此可見,比特幣(BTC)和以太幣(ETH)等加密貨幣正逐漸被人們所接納。在本季度,比特幣因持續優異的表現而受到越來越多的新聞報導,投資者也越來越期待其更好的表現,同時也獲得了更多大型機構的關注和佈局。

圖8 2021 年Q1 區塊鏈領域三級行業融資數量分佈(TOP20)

數據來源:01 區塊鏈、零壹智庫

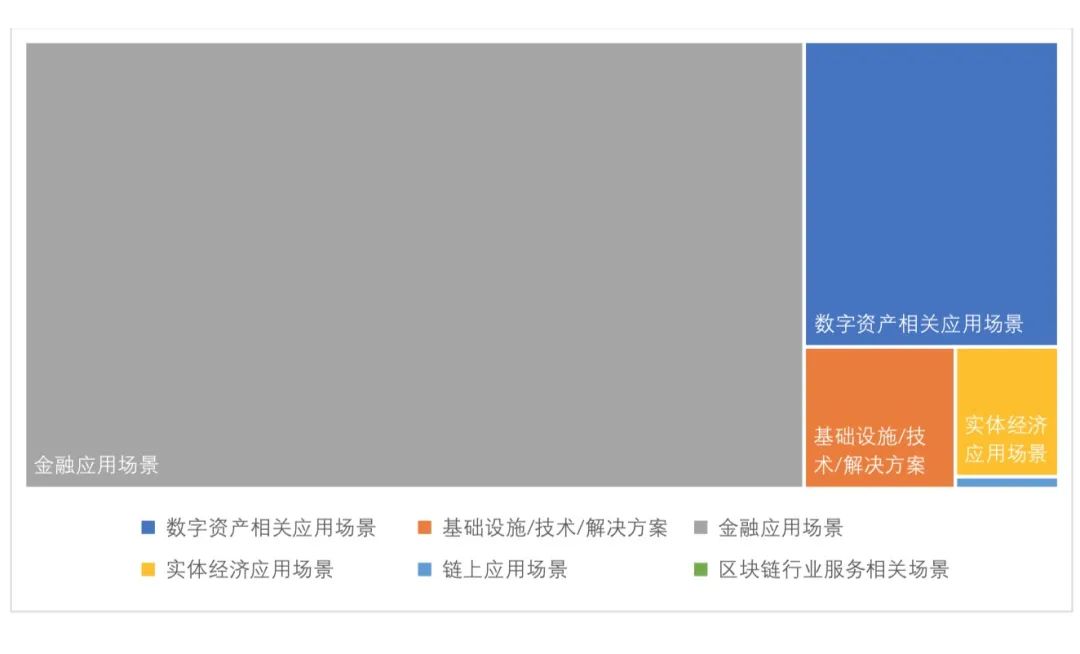

從融資金額來看,2021年Q1,金融應用場景融資金額遙遙領先,高達49.86億美元,佔全行業融資總額的57.38%。數字資產相關應用場景融資金額位居第二,為21.59億美元。

圖9 2021年Q1區塊鏈領域二級行業融資金額分佈

數據來源:01 區塊鏈、零壹智庫

從三級行業的融資金額來看,數字貨幣交易平台的融資金額最高,融資金額占區塊鏈行業融資金額的50.71%。值得注意的是,區塊鏈遊戲融資金額位居第三,與第二位的加密貨幣僅差3.03億美元。

圖10 2021 年Q1 區塊鏈領域三級行業融資金額分佈(TOP20)(單位:萬美元)

數據來源:01 區塊鏈、零壹智庫

2021年Q1全球區塊鏈領域融資排行榜

全球區塊鏈領域融資地區排行榜

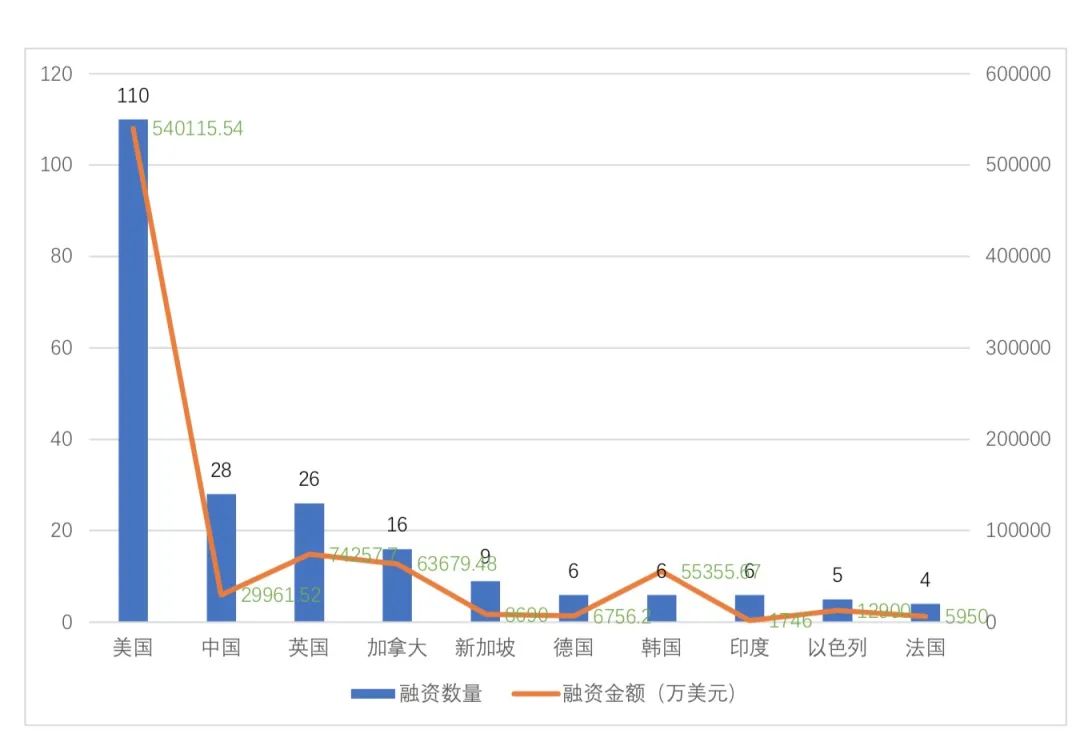

2021年Q1,美國區塊鏈領域融資數量最多,共計發生110筆,佔第一季度融資總量的30.14%;中國的融資數量與英國的融資數量相差不多,分別排名第二、第三。中國共發生28筆融資,佔比為7.67%;英國共發生26筆融資,佔比為7.12%。

在融資金額上,中國區塊鏈領域公開披露的融資金額僅約為美國的5%,美國為54.01億美元,佔第一季度融資總額的近62.1%;中國為2.99億美元,佔第一季度融資總額的3.43%。英國融資數量位列全球第三,但融資金額為7.43億美元,佔第一季度融資總額的8.54%。

圖11 全球區塊鏈領域融資地區排行榜TOP10

數據來源:01 區塊鏈、零壹智庫

2021年一季度美國區塊鏈領域投融資情況

從2021年Q1美國各月的具體融資情況,可以看出,美國Q1融資數量穩步上升。融資金額呈「倒V字型」,2月份融資金額最多,約為26.88億美元,佔第一季度融資金額的49.76%。

圖12 2021Q1 美國區塊鏈領域融資數量與金額

數據來源:01 區塊鏈、零壹智庫

2021年Q1,美國區塊鏈領域融資與全球區塊鏈領域融資的輪次分佈大體一致,融資輪次主要集中於A輪及A輪以前,種子/天使輪、Pre-A輪、A輪和A+輪的融資數量佔比為40%。其中,戰略投資融資數量最多,佔全部融資數量的39%,其次為種子/天使輪,佔比22%;B輪和C輪以後融資,包括併購、IPO等,合計佔比為21%。

圖13 2021Q1 美國區塊鏈領域融資輪次分佈(按融資數量分類)

從已披露的融資金額來看,2021年Q1,美國債務融資、Pre-IPO輪和戰略投資的融資金額最高,分別為24.4億美元、10億美元和5.57億美元。其中2月2日Robinhood通過債務融資獲得了24億美元,這是美國Q1單筆融資金額最高的項目。

圖14 2021Q1 美國區塊鏈領域融資輪次分佈(按融資金額分類)

數據來源:01 區塊鏈、零壹智庫

從二級行業融資數量分佈看,數字資產相關和基礎設施/技術解決方案是美國區塊鏈領域最受歡迎的投資場景,分別有39筆與29筆。數字資產相關應用場景佔比為35.45%;基礎設施/技術/解決方案佔比為26.36%;區塊鏈行業服務相關場景融資數量最少,僅2筆。

圖15 2021Q1 美國區塊鏈領域二級行業融資數量分佈

數據來源:01 區塊鏈、零壹智庫

從美國區塊鏈領域二級行業融資金額的分佈來看,金融應用場景融資金額高達40.74 億元,佔全行業融資總額的75.43%。數字資產相關應用場景雖融資數量最多,但由於平均單筆融資金額不高,融資金額位居第二,為9.07 億美元。

圖16 2021Q1 美國區塊鏈領域二級行業融資金額分佈

2021年一季度中國區塊鏈領域投融資情況

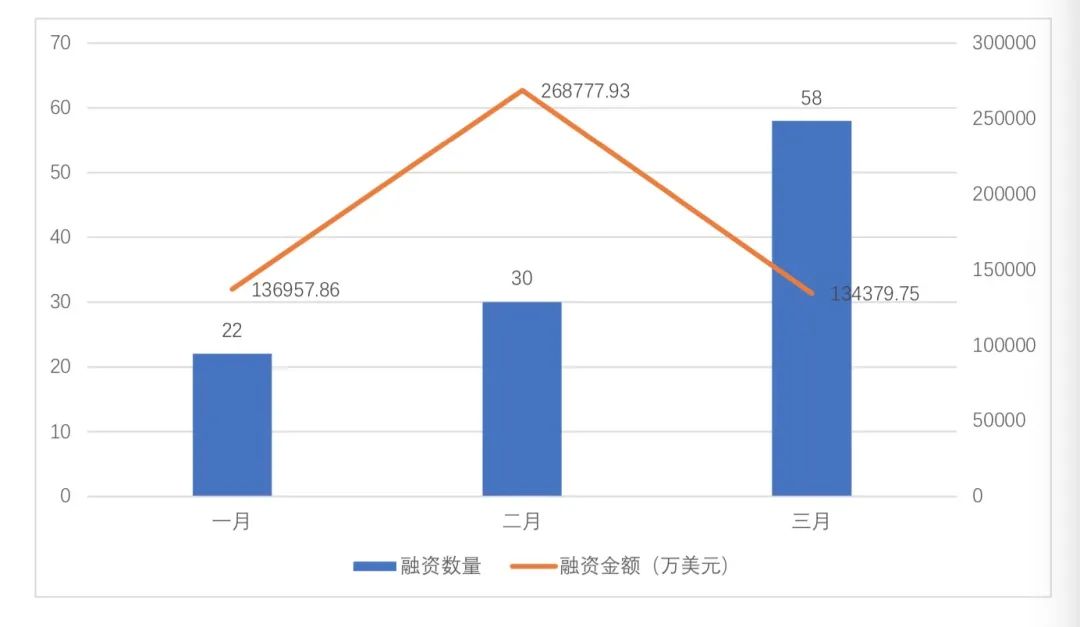

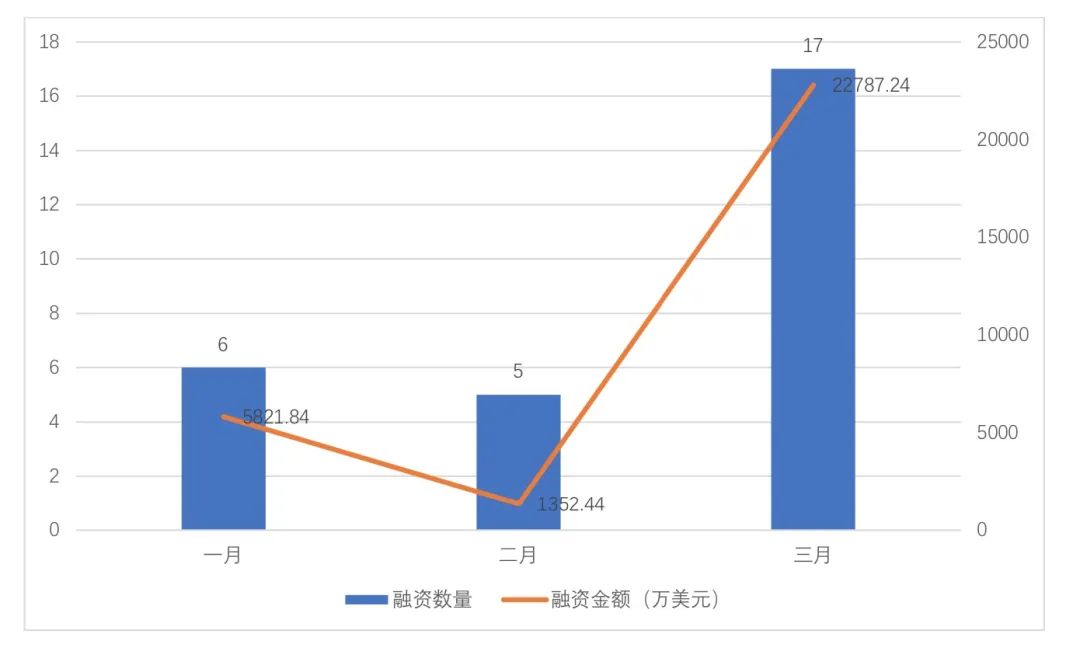

2021 年Q1 從中國各月的具體融資情況來看,3 月份融資數量較前兩個月大幅上漲。融資金額與美國的走勢恰好相反,呈“正V 字型”,2 月份融資金額最少,為1352.44 萬美元,佔第一季度融資金額的4.51%。融資數量最多的3 月份融資金額也是最多,為22787.24 萬美元,佔第一季度融資金額的76.06%。

圖17 2021Q1 中國區塊鏈領域融資數量與金額

數據來源:01 區塊鏈、零壹智庫

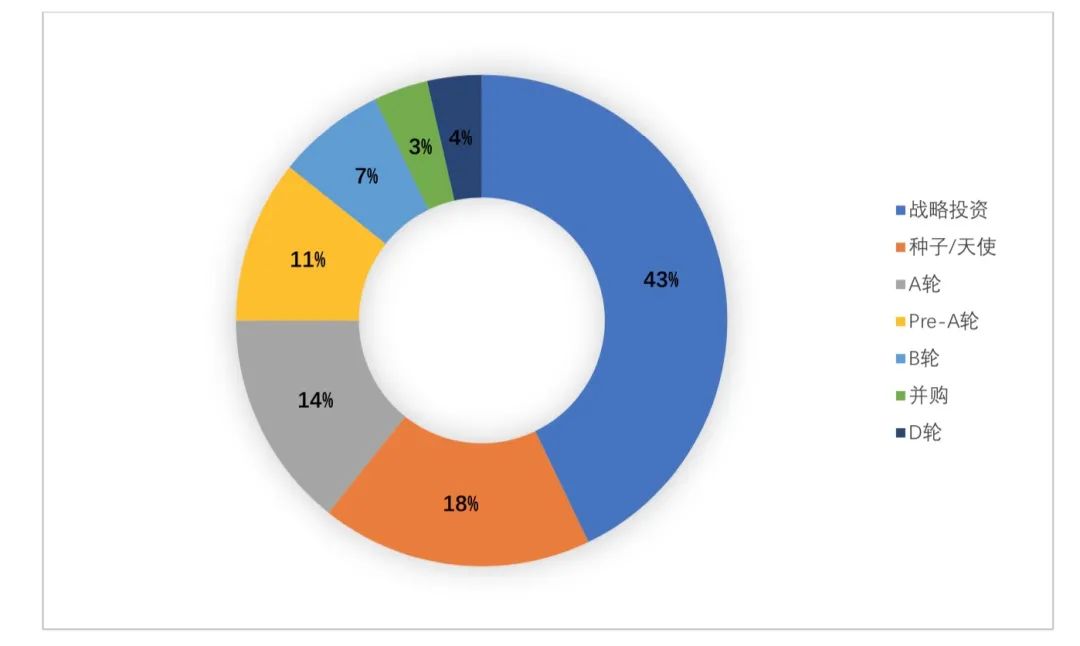

2021 年Q1,中國區塊鏈領域融資的輪次主要分佈在戰略投資、種子/天使輪、Pre-A 輪以及A 輪。其中,除戰略投資外,種子/天使輪融資數量最多,佔全部融資數量的18%,其次為A 輪,佔比14%;B 輪、D 輪以及併購合計佔比為14%。

圖18 2021Q1 中國區塊鏈領域融資輪次分佈(按融資數量分類)

數據來源:01 區塊鏈、零壹智庫

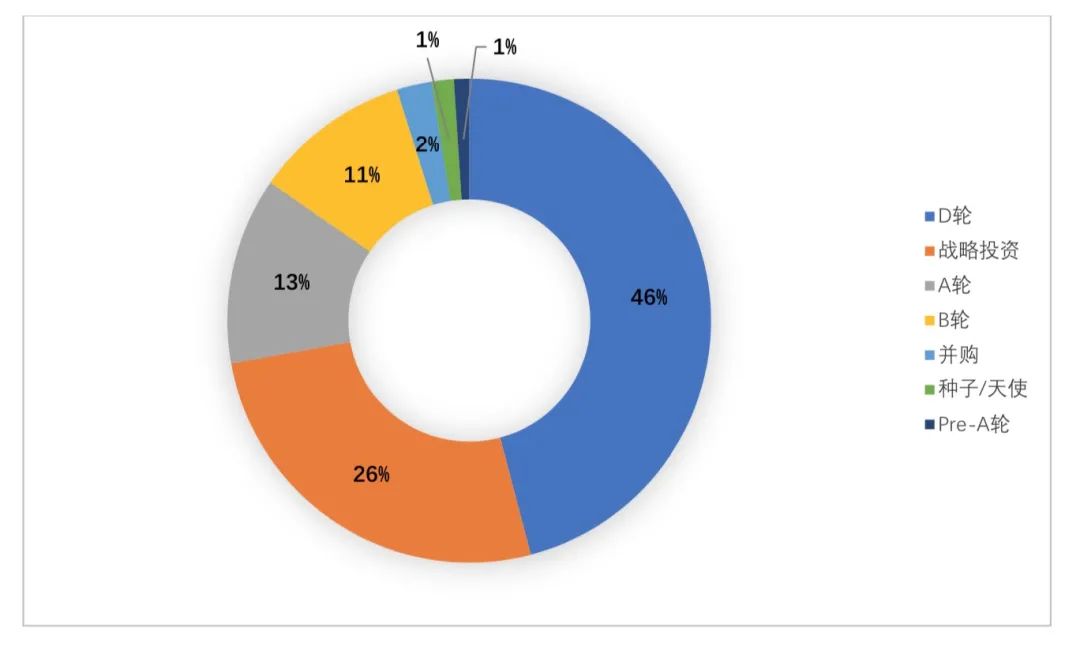

從已披露的融資金額來看,中國在2021 年Q1,D 輪、戰略投資和A 輪的融資金額最高,分別為13755.38 萬美元、7865.49 萬美元和3739.72 萬美元。其中D 輪只有1 筆融資,是3 月11 日中國電子簽名服務商“法大大”宣布完成D 輪融資,此輪融資由騰訊領投,眾為資本、大鉦資本跟投。該筆融資也是中國Q1 單筆金額最高的項目。

圖19 2021Q1 中國區塊鏈領域融資輪次分佈(按融資金額分類)

數據來源:01 區塊鏈、零壹智庫

從二級行業融資數量分佈看,實體經濟應用場景與數字資產相關應用場景是中國區塊鏈領域最受歡迎的投資場景,分別有9 筆和7 筆。實體經濟應用場景佔比為32.14%; 數字資產相關應用場景佔比為25%;鏈上應用場景融資數量最少,僅1 筆。

圖20 2021Q1 中國區塊鏈領域二級行業融資數量分佈

數據來源:01 區塊鏈、零壹智庫

從中國區塊鏈領域二級行業融資金額的分佈來看,同樣是實體經濟應用場景融資金額最高,達到14248.48 萬美元,佔全行業融資總額的47.56%。數字資產相關應用場景融資金額也是排在第二位,為6586.84 萬美元,佔比21.98%。

圖21 2021Q1 中國區塊鏈領域二級行業融資金額分佈

全球區塊鏈領域融資機構排行榜

2021年Q1投資10個項目以上的機構有15家。其中,新加坡的NGC Ventures是全球最活躍的投資機構,共計投資24 筆。主要投資與數字貨幣相關的領域,如DeFi、NFT 與資產管理等。排在第二位的是美國的投資機構AU21 Capital,投資22 筆,主要投資的領域有波卡生態、智能合約與數字資產等。美國的投資機構CMS Holdings 與Coinbase 並列排在第三位,投資數量均為20 筆,CMS Holdings 主要投資領域有借貸協議、數字資產與衍生品交易等;Coinbase 主要投資領域有加密貨幣、智能合約與NFT 等。

圖22 全球區塊鏈領域投資機構排行榜TOP15

數據來源:01 區塊鏈、零壹智庫