這是白話區塊鏈的第1348期原創

作者| hebao出品|白話區塊鏈(ID:hellobtc)

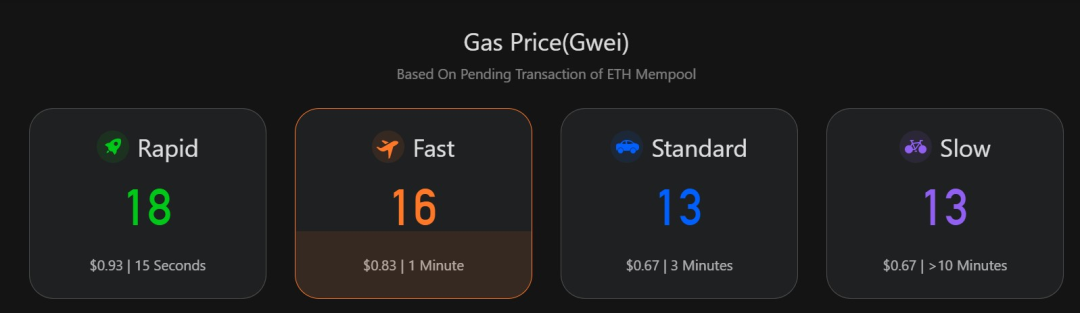

不少朋友應該察覺到了,相比去年DeFi大熱以來逐步高起甚至變態的鏈上手續費用,最近半個月來以太坊鏈上的手續費(Gwei)下降明顯,近幾日基本都在10 -20Gwei之間,即便是極速確認也只有不到20 Gwei(Gasnow 6月8日數據)。

更明顯的是,相比之前也會間隔出現的手續費規律性降低(時間段分佈或網絡原因),這次的回歸低位已經持續了相當一段時間,且更像是趨勢性的低位穩定。

01 瘋狂過後逐步回歸低位的手續費

要知道不過半年前的今年1月初,手續費一路水漲船高,最高突破600Gwei,三位數成為常態,後續即便最低也多在50Gwei上下。 (1 ETH = 10^9 Gwei)

最直觀的就是當時以太坊每個區塊收益平均約為8ETH(部分區塊收益甚至超10ETH),而在其中系統區塊獎勵為2ETH,剩餘6ETH均為手續費收益,也即手續費收益超區塊獎勵3倍,足見鏈上成交的活躍以及網絡的擁堵情況。

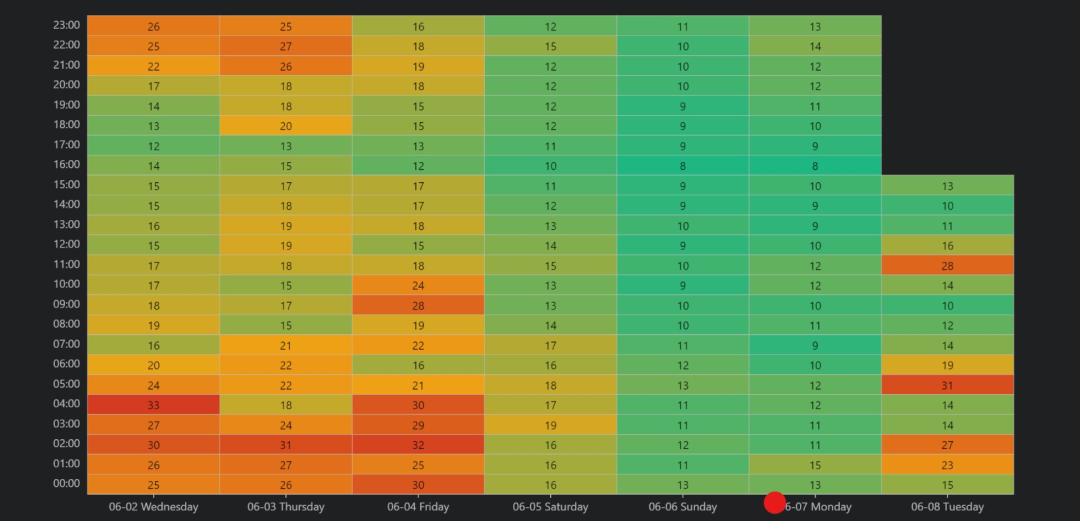

而如今手續費卻奇蹟般地不斷下行,甚至重回近乎個位數的歷史低位——進入6月份以來,平均持續下行,6月6日、7日當天更是全天平均在10Gwei上下浮動,久違地重回個位數。

06.02-06.08的平均Gas Price

如果說背後是BSC等競爭公鏈的分流因素,那似乎無法解釋兩個月之前BSC生態大熱時,以太坊的“網絡擁堵”狀況並未有明顯緩解,所以這甚至有點倒果為因的感覺——某種程度上正是以太坊網絡的擁堵才間接促成了競爭公鏈的崛起。

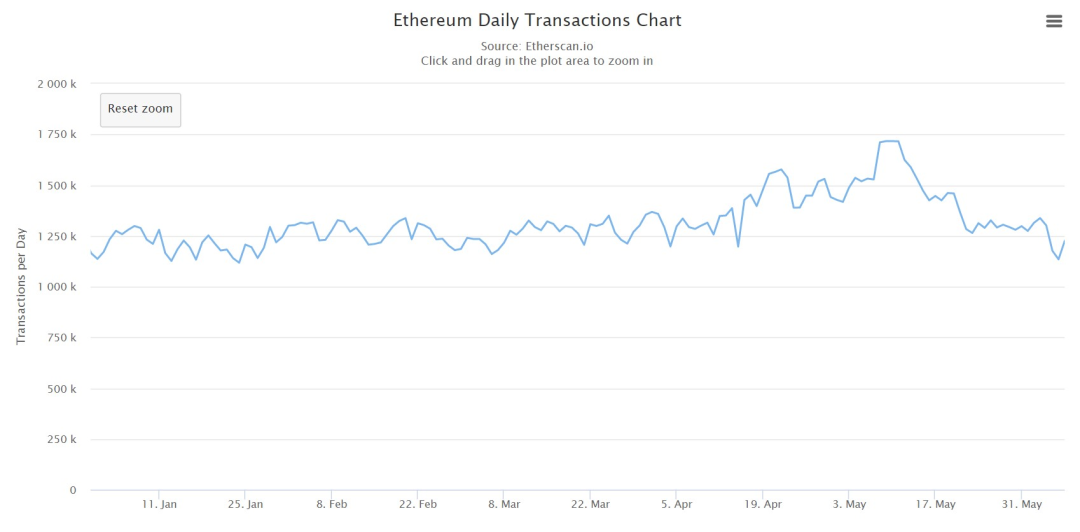

那是Polygon等Layer 2新秀的緩解?似乎也不是主要原因,以Polygon為例,從體量上看確實發展迅速,如今更是以65000的TPS、0.00012的成交費用成為以太坊的最具競爭力的擴容方案,吸引了大量以太坊用戶遷移。

但如果打開以太坊的日均成交數圖表會發現,在Polygon崛起的這半年裡,以太坊的日均成交筆數其實是處於一種較為穩定的區間狀態,並未有明顯下降,因此Polygon等Layer 2新秀的解釋也很難服眾。

(以太坊日常成交

圖表

)

其實如果想要深入探究手續費導致下行趨勢的原因何在,以及之前畸高的核心背後推手,我們或許有必要了解一個開始逐步受到越來越多朋友關注的概念,即MEV。

MEV(Maximum Extractable Value 最大可提取價值,之前也被稱為Miner Extractable Value 礦工可提取價值——ETH2.0等因素導致礦工不再是唯一決定成交排序的角色),是指礦工(或驗證者、排序器等)通過在其生產的區塊內任意包含、排除或重排序成交等能力所獲得利潤的一種度量。

02 惡性MEV手續費畸高不可忽視的關鍵推手

在這之前,我們有必要重溫一下以太坊網絡成交打包的基礎知識。眾所周知,在以太坊網絡中的一筆成交費= Gas(Used) * Gas Price(Gwei),其中:

Gas即該筆成交消耗的總Gas數量,一般每筆成交需要消耗的Gas數量都是固定的;手續費(Gwei)即該筆成交中我們為每單位Gas所願意付的價格,所以它是直接決定礦工是否願意快速打包的關鍵;

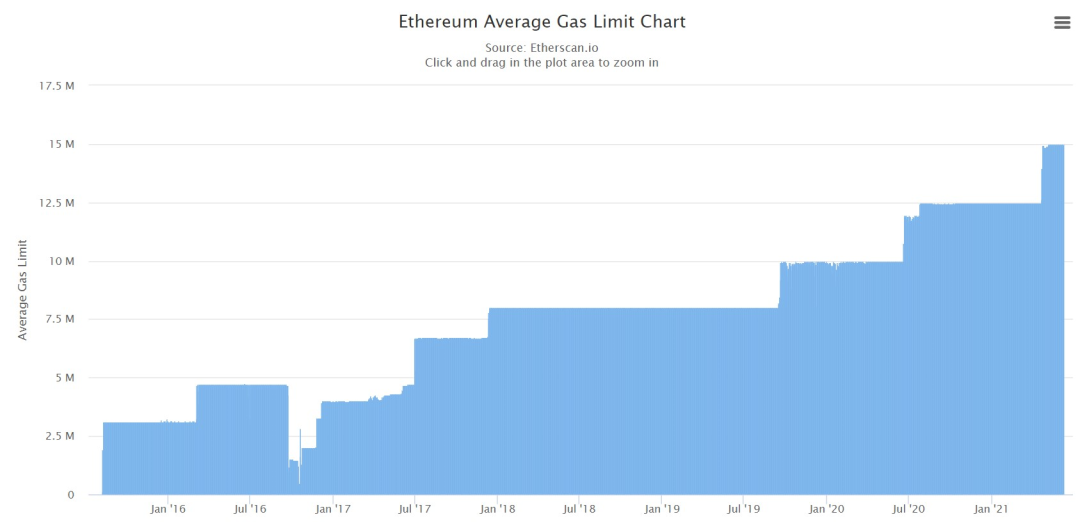

而目前的手續費(Gwei)主要就是一種“競拍”遊戲——每個以太坊區塊的Gas Limit容量固定,也就是坑位有限,那麼自然誰出價高,誰的就優先被打包進區塊確認。

(以太坊平均手續費限製圖表)

明顯可見,其中可以有操作空間的關鍵就在於“成交排序的問題”,尤其是伴隨著DeFi導致的以太坊鏈上活動的大幅增長,其中的可操作空間也越來越大。

舉個最淺顯的例子,某用戶在Uniswap上進行大額成交,從而產生較大滑點,創造了一個1萬美元套利機會。上述情況下,時刻關注鏈上套利機會的朋友在註意到類似機會後,無疑會立即提交一筆來捕捉它。

這時其實就是機器人的競爭了,無數的鏈上機器人都會注意到這個套利機會,並給出更高的成交費報價,開始一場爭奪套利權的競價戰,這種競拍被稱為“優先GAS競拍”(“Priority Gas Auctions”,簡稱PGA)。

這時候就看哪家的機器人動作快了,本質上是一種公開博弈的過程,任何旨在尋覓鏈上套利機會的機器人都憑本事競爭,大家作為同一賽道的“選手”,是相對公平的。

而大家爭奪的這1萬美元潛在利潤就是MEV,同時競拍結算價格和總MEV之間的差額,就是獲勝者的利潤(例如有套利機器人向礦工支付7000 美元的競拍費用,則剩餘的3000 美元就留給這個套利者)。

簡言之,MEV 客觀存在、無法避免(有個觀點是“分佈式系統中將始終存在一定數量的MEV”),且某種程度上套利機器人會將市場價套利至與真實價格持平,使得DeFi市場更加有效,同時也不損害原始成交者的利益,這可以稱得上良性的MEV 成交。

但問題的關鍵在於MEV 本身雖然中性,但利益催動背後“惡性”的MEV則無法避免:

還是上面提到的1萬美元的例子,大家別忘了“裁判”親自下場的可能——如果礦工“不講武德”,複製並審查套利者的成交,從而採用自己打包自己的成交,抓住這個套利機會,白白加劇了機器人之間競爭;又或是針對同一筆,套利機器人會在執行之前識別用戶的成交,並將其“夾在“自己的買賣訂單之間,人為抬高執行價格,然後機器人立即出售以獲取利益;甚至一度出現機器人們“互夾”的內捲奇景,導致MEV 競爭市場變成搶跑機器人們的真實存在的以太坊DeFi“黑暗森林”——機器人與機器人之間不帶任何感情的策略競爭與互割;

這些惡性的MEV吸引了不少利益相關方來切蛋糕,導致Gas Price不斷推高,成了一場無情的競拍遊戲,無疑會極大降低用戶體驗,妨礙網絡健康發展,並已開闢並形成一個體量龐大的利益再分配市場:

根據Flashbots 的最新數據(截至2021年6月8日),從2020 年1月開始至今的一年半時間裡,以太坊網絡MEV至少達7.497 億美元,其中僅最近過去的30天時間,就高達2.447億美元。

而只要MEV 足夠大,搶跑者會很願意通過惡性競爭支付高出普通成交幾百倍的Gas 費,這會導致原本就緊張的區塊被很多沒有實際意義的高額手續費填滿,造成堵塞,也是對區塊資源的浪費。

其實某種程度上講,因排序能力而獲得的收益,筆者覺得類比傳統金融市場的話,未嘗不是另一種形式的“內幕信息優勢”(當然這各憑本事)。

而接下來要提到的Flashbots解決方案,就是為了消除這樣的信息不對稱,將套利機會公之於眾並讓利益相關方共享,從而努力解決惡性MEV競爭,有望為黑暗森林帶來秩序,消除搭便車行為,使利益相關方形成新的博弈平衡。

03 強化秩序Flashbots背後抗MEV的興起

Flashbots 是一家旨在降低MEV 對以太坊構成負面外部影響和存在風險的中立性質的研發機構,由多名業內知名人士協同二十餘位以太坊社區研究員及白帽工程師,在Paradigm 基金支持下共同發起。

它倡導一個對MEV 價值挖掘保持無需許可、透明、公平的生態系統,來保證以太坊的理想狀態,其解決方案也相當“簡單粗暴”——Flashbots 的機制會對以太坊上專門用於搶先成交的PGA機器人)進行攻擊,導致大量該類機器人被關閉。

具體來講,其緩解MEV 危機的解決方案就是強化成交排序問題的秩序,分為“點亮黑暗森林”、“價值挖掘民主化”以及“分配利潤”三部曲:

“點亮黑暗森林”為量化MEV 的影響,Flashbots 創建了以太坊區塊的MEV 數據採集及瀏覽工具“MEV-Inspect”開源項目,並創建了一系列MEV 指標(筆者上面Flashbots的數據即為該工具);“價值挖掘民主化”是基於go-ethereum 客戶端代碼優化的“MEV-Geth”,在不改變以太坊去中心化的前提下,通過使MEV 提取民主化,確保小型和大型參與者都能平等地獲得公平競爭機會;“分配利潤”是因為MEV 涉及整個以太坊生態系統,包括礦工、用戶、DeFi 開發人員等,最重要的是以太坊用戶,但MEV提取目前卻不成比例地有利於礦工等群體,因此隨著MEV 提取規模的不斷擴大,需要向用戶和系統穩定性進行價值再分配;

簡單理解的話,就是Flashbots通過啟用對區塊空間的密封式拍賣機制,對排序進行直接通訊,減緩由排序搶跑者帶來的對於以太坊的網絡堵塞及成交費大戰。

且目前“priority gas auction”機制基礎之上建立的一套排序優先級競價機制,對於優先排序有需求的用戶可以避免預先洩露其成交策略的前提下,通過Flashbots 進行排序小費競價,礦工只需要跑MEV-Geth 即可獲得來自MEV 的額外收入。

根據Flashbots 研究及開發者Stephane Gosselin的回憶,Flashbots啟動之初,鏈上Gwei處於500+的高位,後續推出後Flashbots 針對以太坊MEV 的節點解決方案MEV-Geth很快就超過50% 的算力支持率並引起了廣泛關注,並極大緩解了惡性MEV成交蔓延的勢頭。

一言以蔽之,Flashbots在代碼層面實現了對以太坊網絡上可能存在的MEV 進行識別,通過向生態系統中的開發者提供可以公開訪問的MEV 基礎架構以及礦池支持,正在讓獲取MEV 實現大眾化。

目前除了Flashbots這個旗手之外外,目前MEV 概念生態整體上日漸繁榮,諸如mistX、cowswap、KeeperDAO、ArcherDAO、Automata等等抗 MEV 的相關項目,已經成為以太坊生態一個生機勃勃的朝氣賽道。

以太坊這座DeFi森林的魅力也就在於此,充滿著“冷冰冰”的既定規則,同時也可衍生“溫暖”的眾多新事物,從而自我生髮出越來越豐富的一眾新奇卻又互相千絲萬縷聯繫的小生態,無限可能。

END

APP

APP