作者 | Deribit Insights

純隱含波動率的簡單風險。這是以波動率指數的可交易期貨形式出現的--這是傳統市場中常見的工具。 Deribit正在朝這個方向邁出第一步,推出了自己的比特幣波動率指數DVOL,目的是很快推出該指數的期貨。這個指數使用相關到期的隱含波動率輸出一個數字,給出30日年化隱含波動率的衡量標準。

波動率指數衡量的是什麼?

雖然在傳統市場中,波動率指數被稱為“恐慌指標”,但在研究比特幣的隱含波動率時,我們反而將這種波動率指數稱為“行動指標”或“恐慌和貪婪指標” 。與大多數傳統市場不同的是,比特幣期權往往是正向傾斜的,大的走勢往往是基於上行以及下行的預期。

如何交易波動率?

比特幣期權的隱含波動率給出了比特幣預期走勢的指示。期權是計算波動率指數的必要信息。在世界上,比特幣期權的10次交易中,幾乎有9次是在Deribit上交易的。這使得利用Deribit期權來計算有意義的比特幣波動率指數是非常必要的。交易期權來交易波動率(通過交易Vega)與其他成分糾纏在一起,如Delta(對標的物走勢的暴露)和Theta(對時間衰減的暴露)等等。波動率指數期貨不僅是一種非常有效和簡單的交易波動率的方法,而且還開闢了新的交易策略,如更多的可能性實現與隱含波動率策略,對沖期權的波動率風險,波動率均值回歸和動量策略。

如何解讀DVOL?

DVOL是前瞻性波動率。計算值是什麼意思?它給出了30天(前瞻性)的年化波動率預期。要想粗略了解比特幣的預期日波動率,只需將該值除以20即可。例如,DVOL = 90給出了4.5%的預期日波動率(更準確地說,您應該將DVOL除以365的平方根,以獲得預期日波動率的估計。)

方法論

比特幣波動率指數的計算大致如下:

選擇兩個到期日, 最接近30天的, 並在30天的兩端。

用市場的買賣深度計算期權價格。如果買入/賣出價差過大,則回落到使用最後一分鐘內的交易價格,如果無法獲得,則使用1分鐘前的標價。

計算期權的隱含合成。如果沒有足夠的信息/期權不夠緊密,無法很好地計算,那麼使用1分鐘前的標價合成。

丟棄ITM看漲和看跌期權。丟棄溢價很低的期權。

使用方差掉期方法計算近期和長期到期的方差。在2個到期日之間進行插值,取平方根。

過濾雜值,讓計算出的數值變得平滑,得出指數計算結果。

計算數字

選擇“到期日1”作為距離到期日小於或等於30天的最遠到期日,也是自推出以來超過1小時的到期日。選擇“到期日2”作為距離到期日小於或等於30天的最近到期日,該到期日也是自推出以來超過1小時的到期日。我們忽略新推出的到期日(和工具),且推出後的時間小於1小時[參數:IgnoreNewInstrument]。這是為了讓到期日/工具進行結算,因為買入和賣出的範圍會更廣,因此可能無法反映最初的真實波動率。對於每個到期日,計算“深度買入價”和“深度賣出價”,以便我們將深度和交易量考慮在內。我們以如下方式定義。

注:所有使用的期權價格都是BTC價格而不是美元。

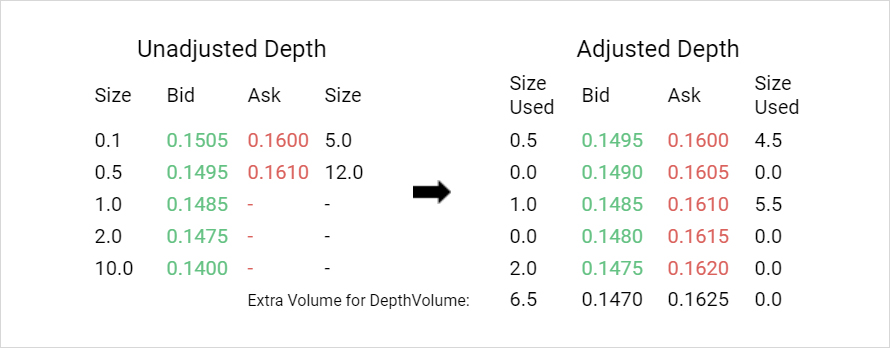

使用市場深度

只從深度的頂部水平移除0.5交易量[參數:RemoveVolume]。如果頂部水平只有0.5或更少的交易量,則將下一水平作為第一水平。共使用5個級別[參數:DepthLevels],包括第一水平。這是通過使用第一水平的價格,並創建4個額外的水平,每個水平在前一個水平之後創建1個tick。然後將來自市場的交易量與這些價格水平相匹配(如果第一個原始水平沒有被移除,則減去0.5的交易量),直到達到10 BTC [參數:DepthVolume]交易量的累計規模。如果這些級別上的總交易量小於10 BTC,則用剩餘的交易量再創建1個後面的水平,使其達到10 BTC。

根據轉化後的深度計算出平均交易量加權價格。所以在上面的例子中,可以得到:

深度買入價=(0.5×0.1495+0×0.1490+1×0.1485+0×0.1480+2×0.1475+6.5×0.1470)/10=0.147375,賣出價方面的計算也是如此,深度賣出價=0.16055 。

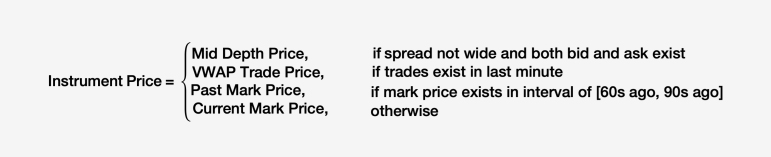

工具價格

如果價差不寬,存在一個非零的深度買入價和深度賣出價,那麼工具價格=深度中間價=(深度賣出價-深度買入價)/2。什麼是寬幅?當深度買入價-深度買入價≥max(min(MaxSpreadBidRatio * DepthBid, MaxSpreadWidth), MinSpreadWidth)--默認參數值見白皮書末尾。如果是寬幅,那麼我們使用回調價格,如下圖所示。

VWAP交易價格是過去1分鐘內該工具上發生的所有交易的交易量加權平均價格。如果在過去1分鐘內沒有交易,我們使用過去的標記價格。我們查看最近的過去標記價格,即[60秒前,90秒前]的區間。如果由於任何原因,過去的標記價格在該區間內無法獲得,那麼我們將回到當前的標記價格。如果工具價格<0.002 BTC[參數:PriceCutoff],我們就從進一步的計算中丟棄該賬本。為什麼我們要丟棄溢價很低的賬本?相對於Vega來說,它們所持有的信息顆粒度較高,意味著它們可以提供扭曲的市場深度波動空間。

遠期價格計算

接下來,我們要計算每個到期日的遠期價格(合成價格)。我們使用期權隱含的合成,其中至少有2個完整的行權,其中看漲和看跌都使用深度中間價格。我們計算abs(Call Mid Depth Price - Put Mid Depth Price),並選擇StrikeMin=具有最低值的行權。

如果多個行權值都是最低值,那麼我們就用每個行權值計算隱含的遠期合約,並取平均值。如果沒有至少2個行權[參數:MinFullStrikesForMarketSyn],其中看漲和看跌都使用深度中間價格,那麼遠期等於該到期日的區間[60s前,90s前]中最近的過去合成/未來標記價格。還有一個額外的安全因素,如果該區間內沒有過去的合成價格,那麼我們使用該到期日的當前合成/未來價格。對於每一個到期日,我們將行權截止點取為等於或低於該到期日遠期價格的最接近的行權價格。如果看漲期權的行權價小於到期行權截止價,而看跌期權的行權價大於到期行權截止價,我們將丟棄所有的工具。因此,在行權截止點將有2個工具,而在其他行權點最多只有一個工具。

計算方差

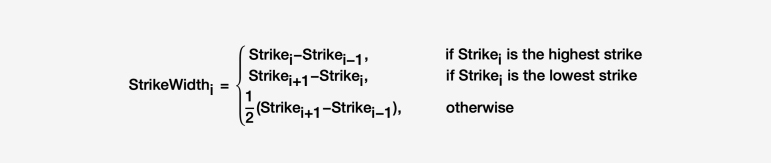

觀察過濾後的行權列表,其中至少包含1個未丟棄的工具,對於每個行權,計算行權寬度。

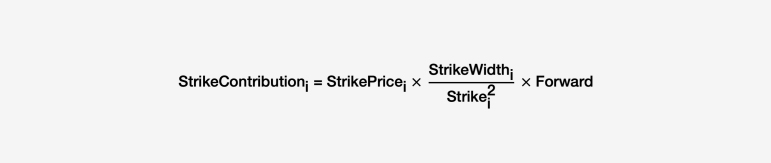

在行權截至點,行權價是看漲和看跌的工具價格的平均值。在其他地方,行權價是該行權時非拋售工具的工具價格。

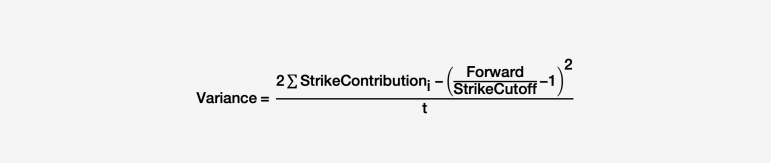

利用行權貢獻,我們可以計算出到期日的方差。 t代表該到期日的到期時間,以年為單位。

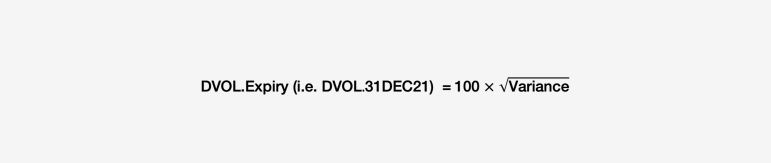

需要注意的是,我們可以有效地通過以下方式獲得任何到期日的波動率指數

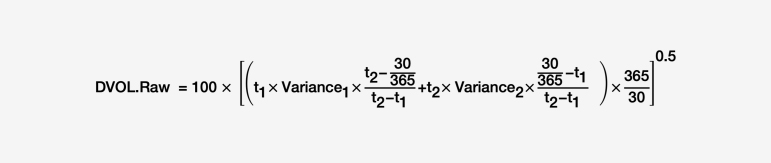

現在我們對所選的2個到期日進行時間加權插值,計算出一個原始值。

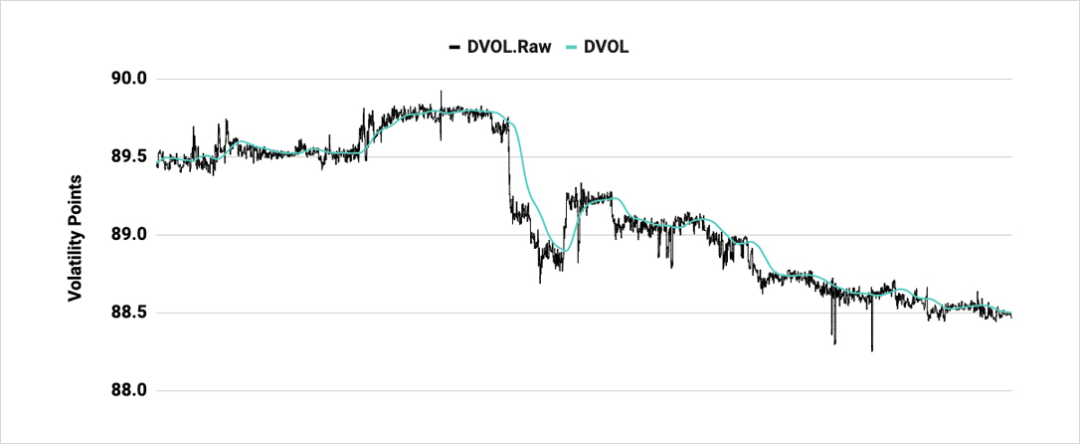

DVOL.Raw每秒鐘計算一次,最後,我們需要過濾雜值並對DVOL.Raw進行平滑處理,得到指數的最終值。我們通過取最後120個點的四分位數平均值[參數:DataPointsForSmoothing]來獲得每秒鐘的DVOL.IQM。

接下來,我們計算DVOL.IQM最後120個點的指數移動平均線(EMA)[參數:EMAPeriod],得到比特幣波動率指數DVOL的最終值。

本白皮書中所述的參數是示例和默認值。但是,這些參數可能會被Deribit更改。參數變化將在實施前48小時公佈。

參數值描述IgnoreNewInstrument1小時不考慮任何比這更新的工具/到期日。 DepthVolume10 BTC為確定深度搜索的交易量以及使用的價格水平DepthLevels5第一水平建立後的水平數RemoveVolume0.5 BTC從未調整深度的頂部水平中去除。如果這一數值大於或等於頂部水平的交易量,則該水平被去除。 FallbackOptionDelay60秒用於VWAP交易價格的回溯期,當回落到過去的標價時也使用,這是區間內最近的價格[FallBackOptionDelay數秒前,FallBackOptionDelay + CaptureInterval數秒前]。 MinFullStrikesForMarketSyn2使用深度中間價格進行市場隱含期權合成的看漲和看跌所需的完整行權數。 FallbackSyntheticDelay60秒在取過去的標記合成價格時,我們看的是區間[FallBackOptionDelay數秒前,FallBackOptionDelay+CaptureInterval數秒前]中最近的標記價格。 CaptureInterval30秒在取過去的標記合成價格時,我們看的是區間[FallBackOptionDelay數秒前,FallBackOptionDelay+CaptureInterval數秒前]中最近的標記價格。 MinSpreadWidth0.0025 BTC比較深度價差的上限。如果賣出深度-買入深度≥max( min(MaxSpreadBidRatio * DepthBid,MaxSpreadWidth), MinSpreadWidth),則價差是寬的。 MaxSpreadWidth0.03 BTC比較深度價差的上限。如果賣出深度-買入深度≥max( min(MaxSpreadBidRatio * DepthBid,MaxSpreadWidth), MinSpreadWidth),則價差是寬的。 MaxSpreadBidRatio12%乘以買入價深度,對比一下差價。 DataPointsForSmoothing120用DVOL.Raw的這個點數取IQM,計算出DVOL.IQM。 EMAPeriod120取指數移動平均線,回看這幾個點。