作者|Mia Bao 來源|Beep幣撲

NFT現有格局

早在2008年比特幣誕生前,Digital Cash的演變就經歷了1982年的eCash、1998年的B-money和Bitgold等坎坷。新事物的萌芽總要歷經種種試驗和時間的沉澱,NFT也是如此。

NFT的前身是1993年Hal Finney在CompuServe上跟Cypherpunks小組分享的一個有趣的概念——加密交易卡( Crypto Trading Cards)。

對交易數字現金進行了大量思考之後,Finney提出了交易"加密交易卡"的構想。

他認為密碼學狂熱愛好者們絕對會愛上這些迷人的加密字符串藝術,由抽象字符串組成的加密交易卡不僅會成為好友之間的談資,還會引發人們收藏、交易、集套盒等多種需求,不斷創造新玩法和新熱潮。

“每個夢想的背後,都藏著一個精力旺盛且勇於冒險的人。除了驚喜,他們什麼都不期待。”

Finney帶著熱情,Crypto Trading Cards並沒有回饋他以驚喜。但也許是某種程度的延遲滿足,16年後,他收到了比特幣史上第一筆轉賬。

而在這之後,2012年第一個類似NFT的代幣-彩色幣誕生,2017年,加密貓引發了第一波NFT熱潮,2018年ERC721,ERC1155,ERC998協議逐步完善,2020年現象級產品NBATopshot橫空出世......

從2018年到2020年,NFT市場發生了巨大變化:

NFT(資產)分類:收藏品/藝術品/虛擬世界/遊戲/體育/工具NFT市場估值:$40,961,223 / $141,556,148 / $ 338,035,012活躍地址數:110,551 / 112,731 / 222,179買家:51,861 / 44,644 / 74,529賣家: 27,877 / 25,264 / 31,504

自2018年到2020年,NFT市場規模增長了825%,活躍地址數增長了201%,買家增長了144%,賣家增長了113%。在2021年剛過去第一個季度,NFT市場規模便已經超越10億美金,並在以驚人的速度擴張。

Uniswap一雙襪子賣16萬美元,Jack Dorsey一條推特五個單詞拍出250萬美元,Nynt Cat第一個作品拍出65.6萬美金,Beeple在佳士得的NFT作品拍出6935萬美金天價…… 藝術品從2020年末表現出極速上升勢頭。

遊戲因為Gas fee居高不下停擺或者轉移到二層的緣故,市場份額明顯下滑,據2021年3月份統計(non-fungible數據),收藏品all time交易額依然佔據NFT資產類別的第一,為2.7億美金;藝術品則上升至第二,為1.5億美金;後面依次是元宇宙(Metaverse),遊戲,體育和工具。

然而,伴隨著NFT的爆火,「NFT可以被複製,為何還要花重金購買?」,「NFT流動性弱,脫手率低」等質疑聲音不絕於耳。

佔據目前NFT市場最大份額的“收藏品”和“藝術品”類NFT資產,下一步要去往何方?在回答這個問題之前,我們試著先來解決前兩個問題:

複製問題:日前,Hacktao在twitter提問:“如果我可以直接下載或者復制NFT,那擁有NFT的意義在什麼地方?” 也許,NFT的意義在於其所有權(Authority)和開放權(Access)。 NFT本身就是物理世界到虛擬世界的一種範式轉移,在虛擬世界中,持有人的物權最為關鍵。 Hacktao的作品宛如一把鑰匙,而她的藝術展覽館、直播觀看權益等便是鑰匙開啟的新世界。越有價值的東西被複製的次數就越多,但仿得再像的包也進不了售後。流動性問題:我一直認為簡單批判“NFT流動性差”是不公平的。 NFT資產大抵可分為兩大屬性,一種為「純粹收藏」屬性(包括收藏品、藝術品等),一種為「工具」屬性(包括遊戲道具、虛擬土地、票據、DeFi流轉憑證等) 。我們從2020年的數據來看,藝術品和收藏品的一級市場和二級市場份額佔比均接近7:3(來源:nonfungible.com nft yearly report 2020),而遊戲和元宇宙則相反,一級和二級佔比約為3:7。前者流動性差是其對標物本質決定的,是feature,而非bug(當然不代表無需優化);而後者的流動性並不算太弱。

世上有兩件與市場相伴相生的東西,一是創造需求,二是滿足需求。在後NFT時代,大家常常會問“NFT有什麼新玩法?” 。

本文我們只談後者。頂級稀缺資產從不缺市場,而大量長尾資產卻一直滯銷。回到上面討論的問題:佔據目前NFT市場最大份額的“收藏品”和“藝術品”類NFT資產,下一步要去往何方?

在更加成熟的NFT生態環境中,「純粹收藏」類NFT和「工具」類NFT之間的生態界限將會模糊,前者很可能將會逐漸融合進入後者,成為一個「可獨立拆分子集」。

什麼意思?

不明白或看不懂NFT熱的人一直質疑“NFT收藏品有價無市,持有這些資產有什麼用?”,筆者認為其答案就是元宇宙(Metaverse)。

任何脫離遊戲的道具都是沒有意義的,任何脫離虛擬世界的虛擬周邊或者虛擬藝術品也無法發揮最大價值。

佔據(目前)最大市場份額的NFT資產類別終將歸入Metaverse的子集。換句話說,Metaverse將會是這些虛擬商品(具有純粹收藏屬性NFT)的最佳容器。

什麼是元宇宙?

Metaverse(元宇宙)這一概念源於美國作家Neal Stephenson 於1992 年出版的科幻小說《雪崩》(Snow Crash)。 “ meta ” 意為“超越”“元”,與“ Universe ”(宇宙)相結合,即“元宇宙”。

在1992年,Stephenson就已經開始想像下一代虛擬空間:“只要戴上耳機和目鏡,找到一個終端,就可以通過連接進入由計算機模擬的另一個三維現實,每個人都可以在這個與真實世界平行的虛擬空間中擁有自己的分身(Avatar)。

在這個虛擬世界中,現實世界的所有事物都被數字化複製,人們可以在虛擬世界中做任何現實生活中的事情,比如逛街、吃飯、發虛擬朋友圈,此外,人們還可以完成真實世界裡不能實現的野心,比如瞬時移動......”

簡單來說,元宇宙是一個可以映射現實世界、又獨立於現實世界的虛擬空間。然而,關於元宇宙的最令人興奮的不只是技術層面上的構建,更是改變彼此現有社交方式的巨大潛力。

20世紀80年代初,RPG遊戲《創世紀》(Ultima)為玩家提供了一個開放的世界地圖,第一次向玩家展現了“開放性世界”,但受限於技術與設計理念等問題,《創世紀》並不完善。

真正具備廣義上沙盒元素的遊戲是1983年誕生的《Elite》。在《Elite》裡,玩家可以扮演駕駛飛船的宇航員,在宇宙間穿梭,完成各類任務。在這款遊戲中,玩家行為開始對遊戲生態產生影響。

在這個交互過程中,玩家也逐漸了解“開放性世界”的概念。遊戲可以跳脫出單一的模式,衍生出更多可能,遊戲廠商與玩家的身份實現了傳統意義的互換,玩家成為了內容的生產者,而遊戲廠商僅僅提供了一個平台。

之後,更多代表性的沙盒遊戲相繼出現,並且開始呈現類型的多樣化,比如Roblox,俠盜獵車手,飢荒,我的世界等。

而其中Roblox更是以高達3100 萬的日活和1.5 億的月活(截至2020 年)在青少年人群中受歡迎程度僅次於Google網站(包括YouTube),排名第二。

2021年年初,遊戲巨頭騰訊強調了互聯網進入全真互聯網時代。 a16z (Andreessen Horowitz)分析師Jonathan Lai 近日也表示,Metaverse 將顛覆人類社交方式。

後起之秀米哈遊和莉莉絲也在積極佈局元宇宙遊戲,無論是硬件公司、平台公司還是內容公司,一眾VR/AR 公司都完成了投入元宇宙遊戲的巨額融資......

區塊鏈與元宇宙

各家對Metaverse的定義大體相同,又有所區別。筆者認為的元宇宙要包含以下幾個元素:Metaverse(元宇宙)= Create(創造)+Play(娛樂)+Display(展示)+Social(社交)+Trade(交易)。

而正是這幾部分的組成,使得代幣治理以及NFT很可能會在元宇宙的虛擬經濟中扮演重要角色(具體原因參考下下個章節)。

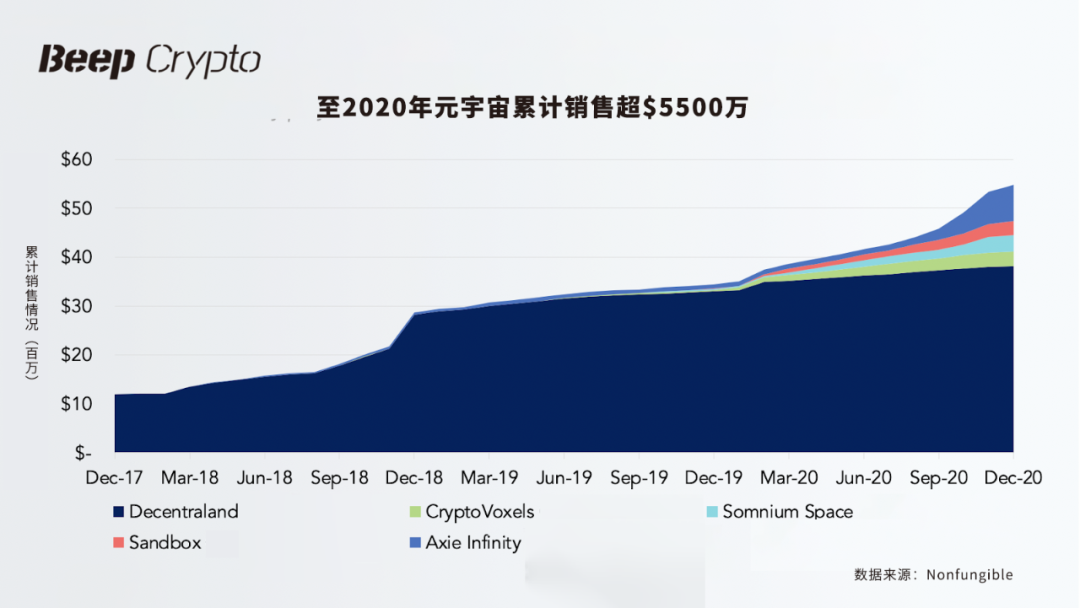

據Nonfungible數據,至2020年底,區塊鏈元宇宙佔據NFT市場份額25%,穩居2020年NFT資產份額第一,其歷史銷售額超5500萬美元,但有意思的是,其中僅2020年就達到了2000萬美元。

Metaverse至2020年底銷售總額

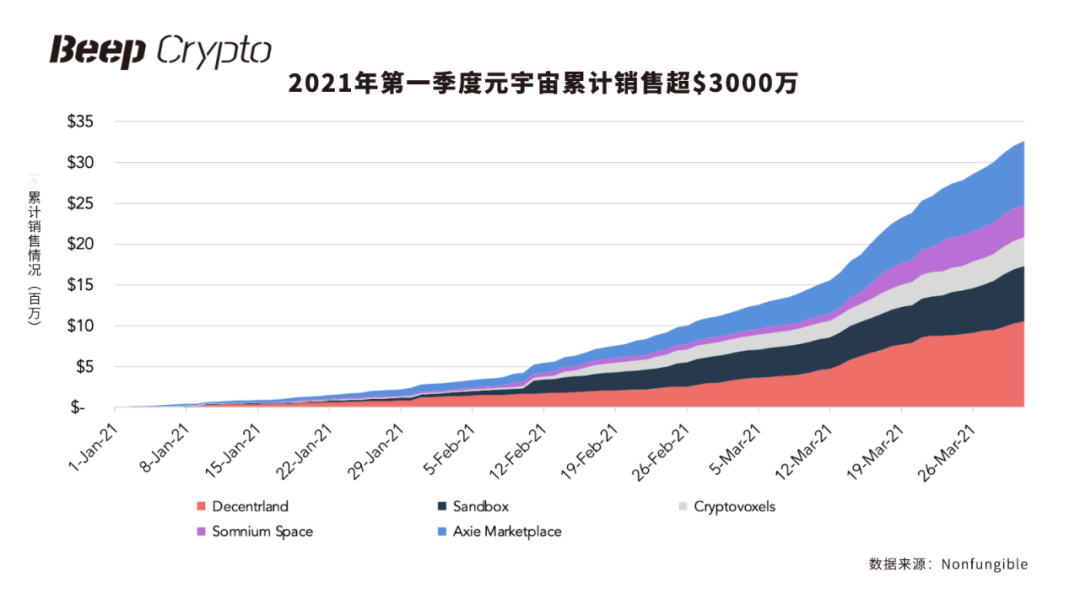

而2021年度則更為誇張,第一季度元宇宙的銷售額就已超3000萬美元,超過2020年度銷售總合。

2021年第一季度超越3000萬美金

也許是由於元宇宙相對於其他項目更為複雜,賽道其實並不擁擠,真正有穩定數據的項目包括Decentraland, The Sandbox, CryptoVoxels, Somnium Space, Axie Infinity,。

但下表也羅列了一些項目狀態不錯但還未發行的土地的項目,包括Aavegotchi和Terra Virtua。 (需要注意的是:Terra Virtua按照目前的情況只是提供虛擬空間,並未有土地或者交互式元宇宙的計劃)

2021年,區塊鏈世界中元宇宙的應用數據極其亮眼,以The Sandbox為例,其2021年度第二輪土地拍賣金額(超280萬美金)就超越了2019年和2020年收入總和。

而在最近一次土地拍賣中更是打破了所有記錄達到近700萬美金。 The Sandbox土地總數166,464,目前拍賣將近50%。

在IP合作方面,The Sandbox 和藍精靈,Atari,過山車大亨,Care Bears和Shaun the Sheep等達成了戰略合作,也間接反映NFT在逐步主流化。

在元宇宙經濟體當中,土地售賣是極其重要的一環,甚至有一些項目比如CryptoVoxels拋棄了ERC20玩法,而堅持只銷售NFT土地。

即使是融合類的項目,其他生態收入也遠不如土地售賣收入,比如Axie Infinity,這是一款NFT+GameFi+Metaverse的項目,即使其遊戲生態已經非常繁榮,但其收入的65%均來自土地銷售,對於用戶來說「土地資源,是Metaverse的經濟根本」,因為它們可能提供最大的長期潛力。

因而對於還未成型但狀態良好的項目而言,我們一直持積極看好狀態。

2020年,Metaverse市場份額原本佔據NFT資產第一,到2021年排名有所下滑,原因之一是藝術品的崛起,原因之二在於各類游戲以及Metaverse開始尋求一些二層或者側鏈解決方案(數據未被統計),從而降低日益走高的gas fee。

今年2月,Axie Infinity建立了自己的側鏈Ronin,並已成為LAND和其他資產的遷移。同樣,Decentraland也打通了到Polygon的通道。

二層網絡的探索進程不乏開發者,若要提到最快最深很難忽略Aavegotchi。在今年3月,Aavegotchi正式遷移到Polygon網絡,其目前是Polygon上最大遊戲Dapp。

而其中以太坊到Polygon的ERC721和ERC1155的橋也是由Aavegotchi背後團隊Pixel Craft 開發完成,在二層網絡探索上,Aavegotchi走在了最前端,據悉其元宇宙也有望在2021年Q2推出。

從已經成型的項目回到到未成型的項目,不管是像素體還是仿真畫面,CV上不斷火爆的派對印證了現實生活完成了到虛擬世界的部分映射。

“ 未來如果我們每個人出生在活在虛擬世界中,我們無法判斷自己的外部的世界,虛擬實在和自然實在之間不再會存在本體論的區別。” --- 翟振明,《有無之間:虛擬實在的哲學探險》(Get real : A Philosophical Adventure In Virtual Reality)

的確,假如有一天我們一天清醒時間有18個小時,其中有9個小時或以上的時間都生存在虛擬世界當中,那何為本何為體,虛擬世界可能就變成了真實世界。

想來貌似這種生活很遠,但其實又很近。都說元宇宙的早期「原住民」不是是瘋子就是投機者,那在這個待發掘的藍海中鯊魚們到底嗅到了哪些商機?

元宇宙的新經濟形態

元宇宙不僅僅是遊戲那麼簡單,“元宇宙”更是Web 2.0的下一階段,它充滿對現實世界的隱喻鏡像和升級,也為新一代的數字化娛樂(Digital Entertament)、社交圖譜(social graph )、在線工作經濟(online work economy)和電子商務(e-commerce infrastructure)提供機會。

根據Deloitte發表的“ The Spatial Web and Web 3.0”報告,在Web 3.0時代,與3D空間中的現實世界交互的虛擬空間的形式將會擴展。

換句話說,Metaverse將成為Web 3.0中的代表性技術,平台和服務。混沌狀態下的Metaverse已經引發了一些新經濟的興起,這邊筆者按照「直接態」和「間接態」來做區分。

「直接態」Meteverse新經濟形態:土地擁有者或者炒房者(Land owner/ Fipper)/ 遊戲玩家(Player)/元宇宙建造商或者承包商(Metabuilder/Contractor)/ 虛擬可穿戴設備製造商(Metawear )

土地擁有者或者炒房者(Land owner/ Fipper):以The Sandbox 為例,土地持有者從去年3月份到今年2月份,首輪土地拍賣價格上漲了19倍。

而除了土地升值的顯性利益之外,土地擁有者還有一些隱形利益,諸如SAND的流動性挖礦土地擁有者有Multiplier係數:持有1塊土地,獎勵*1.1,持有100塊,獎勵*1.5,1000塊則為1.54,10,000塊為1.65。

The Sandbox Land 2020年3月~2021年2月價格走勢圖

遊戲玩家(Player):元宇宙的興起帶動了「邊玩邊賺」經濟(Play to Earn),以Axie Infinity 為代表的區塊鏈遊戲,玩家可以通過競技,做任務等形式賺取SLP(小愛藥水),再通過二級市場變現盈利。

而這種玩賺模式在遊戲中並不少見,例如The Sandbox和Aavegotchi在日後遊戲開放之後下一目標也是主打「邊玩邊賺」。

元宇宙建造商或者承包商(Metabuilder/Contractor):專業的事交給專業的人,元宇宙得以實現所有權和使用權的剝離,這樣就衍生出承包商經濟,比如Voxel Architect之類的承包商在這個生態中已經大展拳腳。

除了承包商和地主直接合作之外,元宇宙團隊本身也往往會支持虛擬世界建造商,比如The Sandbox就有針對於建造商的Game Jam比賽,每期獎勵在20萬美金,第一名可以拿走接近10萬美金。而對於普通建造商,也有基金會補貼激勵。

虛擬可穿戴設備製造商(Metawear):早在三四年前,Gucci已經開始佈局元宇宙,為模擬人生(The Sims)和Pokémon Go 提供虛擬服裝與配飾。

就在上個月,Gucci聯合增強現實平台Wanna推出一款名為Gucci Virtual 售價為25美金的虛擬球鞋。用戶可以在Roblox或Wanna app裡「穿」上這款球鞋。

除了傳統品牌的入局,原生品牌也在不斷湧現,其中由WhaleShark發起的E1337(讀音:Elite)是定位於電競領域的首款奢侈品品牌,也在今年4月份正式宣布將推出跨各大元宇宙版本。

潮鞋品牌RTFKT工作室則是Metawear的佼佼者,他們與潮流藝術家FEWOCiOUS合作推出的NFT球鞋,共600餘雙,在7分鐘內售罄,銷售額達310萬美元。

RTFKT虛擬潮牌

在現實世界中,我們為什麼要收藏名家的畫,為什麼要穿LV,為什麼要開Porsche?除了熱愛,實用之外,更多是為了獲得社會的一個滿足感。

不管你希望別人對你的標籤是什麼,顏值,才華,品味,財富,無一例外需要有現實載體呈現,“炫耀”是當今社會的剛需。而虛擬化社交之後呢?我們要的可能就是,家裡掛著Beeple的藝術作品,出門穿著RTFKT的鞋子,E1337的衣服。

「間接態」Metaverse新經濟形態:除了直接參與到元宇宙的各個角色之外,我們看到一些服務於Metaverse和其參與者的衍生送水行業也在發展,比如區塊鏈遊戲公會(Yield Guild) 。

目前的NFT遊戲,玩家在玩遊戲之前往往需要先擁有NFT資產(比如土地,人物,道具等),對於基礎玩家來說在開啟遊戲之前就需要投入不少「沉沒成本」,如果要Mass Adoption,這種經濟模型看似極其荒唐。

去年開始,我們看到Gabby的團隊Yield Guild Games(YGG)就在解決這樣的事情,他們願意(而且已經)承當玩家(尤其是第三世界玩家)和區塊鏈遊戲(比如Axie Infinity)的橋樑。

以Guild的形式,採購NFT資產(不排除之後開放其他藏家NFT資產抵押),從而將玩家參與門檻降到最低:

其一,免去了普通玩家採購NFT資產的成本+玩家可通過Play2Earn賺取收益(玩家70%,Guild 10%,Scholar Manager 20%)

其二,為區塊鏈遊戲提供了強大的第三世界流量+NFT的流通量和換手率

其三,其項目本身有了清晰的商業模型(流水的項目方,鐵打的服務商)

這種業務模式在疫情期間養活了一大批菲律賓的玩家,“只需要通過線上兼職遊戲就可以賺取比現實工作更高的工資,這是一件太神奇的事情!”,菲律賓最低工資水平為200刀。

每個業餘Axie Infinity玩家每天平均可賺200SLP(Small Love Potion),按照SLP之前高價,每個月可以賺1200刀以上,是他們本身收入水平的6倍,即使按照SLP現有價格(0.048USDT)來算,也是要超出其最低工資水平。

除了上述列子,我們也看到衍生服務賽道也有其他一些有趣的動向,即「NFT MCN公司」的發展。 (這裡的「MCN公司」並不一定是專項的NFT運作公司,而是指具備運作能力的組織。

其形態可以是NFT KOL 諸如WhaleShark,NFT項目方諸如The Sandbox,NFT社區諸如$WHALE Community,當然也有專門這樣的公司諸如CryptoArt Studio)隨著NFT出圈效應極具增強,傳統IP或者品牌也開始進軍,但擺在他們面前有兩個選擇:

1. 依靠自身品牌影響力發行NFT資產

2. 借助「 NFT MCN 公司」一起推動

傳統IP發NFT的成功與否和這類「MCN組織」脫離不了關係。我們看個例子,3月29日,亞洲知名潮流藝術家村上隆在NFT交易平台OpenSea上拍賣108件NFT加密作品“Murakami.Flower(即村上隆•花朵系列)”。

4月1日,其作品中創世“#0000 Murakami. Flower”已被競拍到144ETH(約32萬美金),而首發剩餘35件作品則平均出價多在4.4ETH(約9600美金),按此趨勢拍賣成交總價預估會達120萬美金以上。

然而至4月5日,村上隆快要發布完108件作品時,原本出144個ETH的藏家,把出價撤回修改成50ETH,第二天,村上隆團隊突然宣布把108件作品打包一起拍賣,而不承認前面的單件作品出價。

至截拍前,打包產品出價僅僅為20ETH左右。截拍前一天,村上隆突然宣布暫時推遲整包拍賣。

村上隆事件其實映射了一個問題,傳統IP進入NFT總認為按照自有資源可以復刻傳統市場的成功,但其實圈層和圈層之間往往有壁壘。 “If you want to go fast, go alone; If you want to go far, go together.” 傳統IP想要入局也不僅僅上述原則那麼簡單,想要成為最終成功範本,和圈內已經持續“invest in ” 的原生團隊和機構。

諸如$WHALE,BeepCrypto等合作不可小覷,而這點我們對比Paris Hilton,3LAU和村上隆的案例即可高下立判。

包括像一些新生團隊CryptoArt也計劃成立Cryptoart Studio孵化器來扶持這些藝術家,從而打破圈層和圈層之間的壁壘,將互相利益最大化。

區塊鏈元宇宙VS 與傳統元宇宙

NFT帶來的不僅僅是物質的「獨一無二」性,還是「跨時間」,「跨空間」的轉移, 而這往往是傳統遊戲無法跨越的局限。我這邊舉幾個列子:a.Mooncat的翻紅,b.KittyVerse的可擴展性

a.Mooncat的翻紅

3 月12 日,推特用戶ETHoard “考古”發現了NFT收藏品類別項目Mooncats。該項目其實可追溯到2017 年8 月9 日,晚於加密朋克(CryptoPunks),早於加密貓(CryptoKitties)。

完全出於偶然,ETHoard發起了MoonCats救援計劃(MoonCats Rescue),號召大家使用Etherscan 來手動與合約交互拯救這些貓咪(由於MoonCatRescue.com 的前端接口早已關閉)。

僅用3 個小時,MoonCats 就在當天以太坊網絡交易費用最高的賬戶排行榜上躍居第二,僅Gas 費一項就超過60 萬美元。

一次意外“考古”,就拯救了這個被開發者廢棄了4年的項目。不知道各位讀者有沒有體驗過自己喜愛的遊戲停服的無奈,而區塊鏈遊戲的可跨時間屬性,無異於打開了歷史的潘多拉盒子。

b. KittyVerse-單一IP的可擴展性

Cryptokitties是單一收藏品,而其單一模式明顯是滿足不了大眾玩家的訴求,針對於這種情況,一種解決方案是團隊直接打造一款NFT遊戲。

比如Aavegotchi,他們的收藏品“小鬼”除了本身是收藏品之外,還增加了DeFi和Gamefi的屬性,前者是“aToken”的儲藏容器(NFT錢包),後者是擁有小鬼可以參與Rarity Mining和Mini Games。

另一種解決方案則是開放API,讓其他開發團隊可以以Cryptokitties為原型打造各類衍生遊戲或產品,這種資產的「跨空間」是讓Cryptolitties資產得到最大效用的資產復用。

除了Cryptokitties,那類似的NFT資產的「跨空間」屬性在Metaverse當中也得到極強體現。

比如之前提到的Metawear,我的一件E1337衣服,可以同時穿到Decentraland,The Sandbox,Cryptovoxels當中去,而我過去買的Gods unchained道具卡牌也有可能直接在虛擬空間當中作為道具使用。

而在KittyVerse原有模式之外,我們不妨再加點想像空間。如果Cryptokitties是一個IP版權。

那麼類似KittyVerse之類的基於該IP打造的微經濟可以直接從商業的方式上反哺回到原項目本身,這也是針對於IP版權的另一個有趣設想和實際落地場景。

元宇宙不會一夜之間完善,甚至“Metaverse前”和“Metaverse後”都不會有涇渭分明的界限,它也絕不會是由一家公司打造和運行。

我們目前看好幾個賽道:第一類Metaverse賽道中已有格局中中發展良好但又有想像空間空間的項目比如The Sandbox;第二類號稱做中國Metaverse的項目;第三類是為這件事情服務的衍生服務公司;第四類保持開放,期待新的業務模式。 ”

Social Money的到來

我為什麼會在各類NFT演講中反復談到「 Socail Money」和「 Socail Economy」以及說「Socail Money」是NFT的衍生賽道。探討這個話題也會解決很多人不明為什麼NFT為什麼那麼出圈以及會有那麼多名人IP願意加持。

其根本原因在於:大部分NFT的本質在於「商品」,而有一個經驗法則被一遍又一遍地證明是正確的:每個消費產品的最佳版本是本質上是社會性的。

在正式進入NFT+Socail Money之前,我們先來聊一聊“社交+”的場景和想像空間。

與具有同類競爭優勢的非社交產品相比,包含社交成分的產品往往都具有根本的非對稱性優勢:更好的增長環,更好的參與度,更好的保留率,更強的護城河。而且,這種產品優勢往往會隨著時間的推移而累積。

我們看幾個案例:

a.社交遊戲:刺客信條vs Fortnite

刺客信條可能是有史以來最成功的遊戲特許經營之一,但它缺乏Fortnite或Minecraft的社交元素。遊戲內沒有用戶生成的內容,也沒有真實的社交圖譜。刺客信條系列的估值估計為3億美元,而Fortnite僅去年一年就帶來了近20億美元。這就是為什麼最好的遊戲更像社交網絡而不是單機。

b.社交+音樂:Spotify與Tiktok

Spotify好的無可厚非,但音樂本質也是一種「社交體驗」。 Tiktok在引入病毒式“挑戰”後使得音樂變得社交化。

14年後,Spotify的市值約為500億美元。儘管Tiktok還未上市,但最近的公開估計表明,它在不到5年的時間內就可以超過這一基準。

c.社交+購物:亞馬遜與拼多多

國內大家深知的是拼多多的「社交性」,雖然他還沒在短期內赶超Amazon,但拼多多在不到五年的時間裡從零市值變成超過1000億美元的事實表明了社交商務的潛力。

d.社交+音頻:有聲讀物/播客vs.Clubhouse

今年春節期間,Elon Musk除了喊單狗狗幣之外,還帶火了Clubhouse,儘管爆炸性播客時代的媒體在很大程度上是單人播放和被動播放,但這種情況已經開始改變,Clubhouse的UGC和社交屬性更強,能帶動的關係網絡更強,波及更廣。

看完以上案例,我們再回過頭來看NFT和Social Money的結合,正如在這一小節開頭寫的NFT在大部分場景下本質是商品,所以筆者認為Social Money+NFT= Social e-commerse(新型社交電商)。

Social money + NFT= Social ecommerce

點對點帶來的商業是弱關聯的,互聯網行業成熟結果已經驗證,在流量紅利逐漸耗盡的“後電商”時代,基於KOL生態的社交電商所帶來的裂變和爆發式增長,是目前大家追趕的方向。

而這種由KOL到C端的強關聯,直接推動粉絲經濟變現。我們看到像Elon Musk,Jack Dorswey,Mark Cuban,William Shatner,3LAU,Shawn Mendes,TheWeekend,Paris Hilton等名人均已發行了自己的NFT作品。

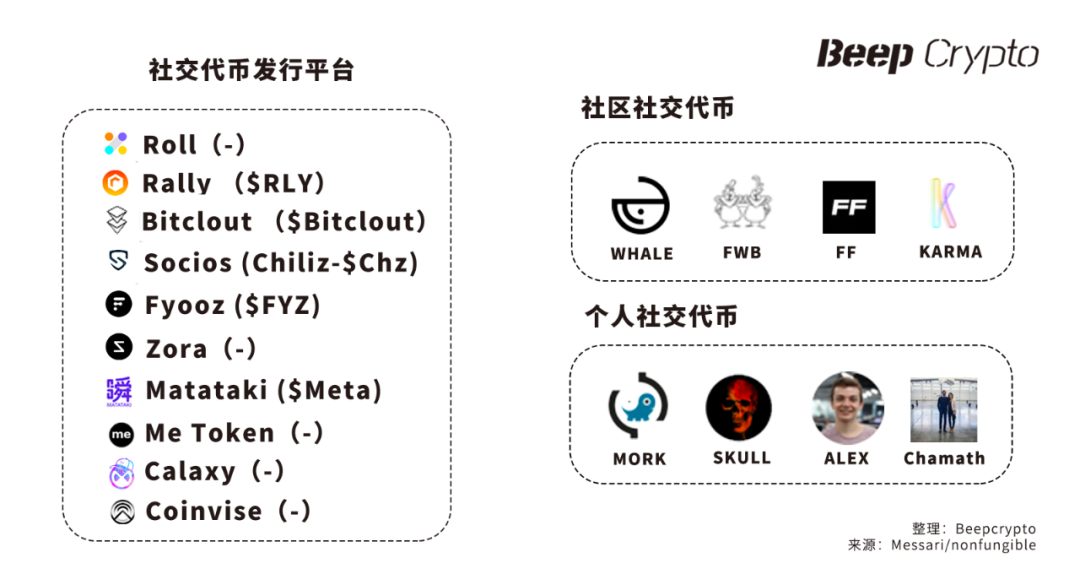

由於我們處於社交代幣起步階段,相關定義可能尚未完全達成共識。但按照市場上現有形態,我們暫且先將其社交代幣生態分為三類:

社交代幣發行平台個人社交代幣社區型社交代幣

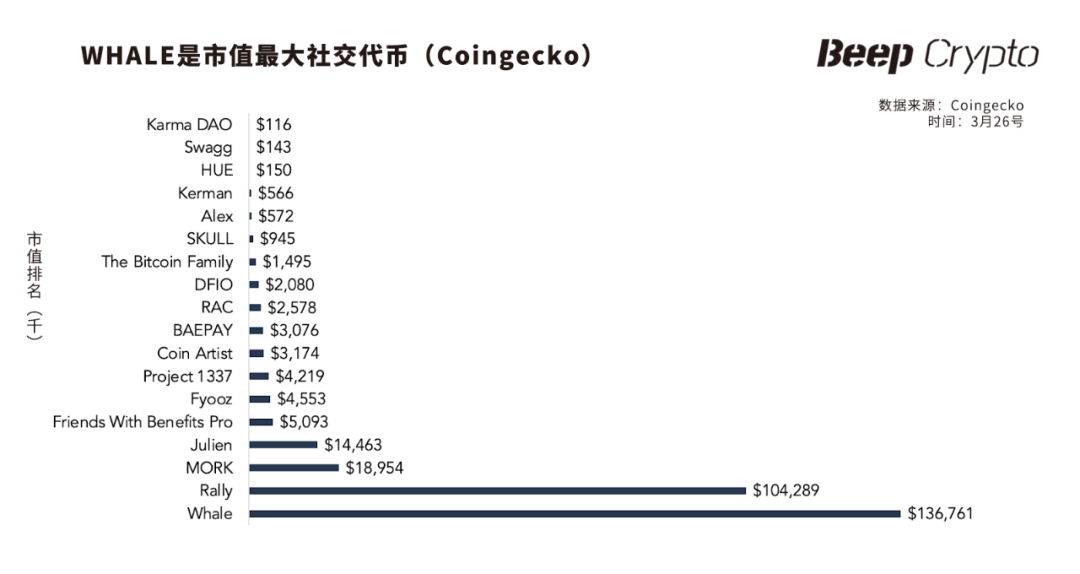

儘管社交代幣尚處於起步階段,但一些社交代幣已經初具規模,其中目前市值排名第一的社交代幣WHALE市值已超1.37億,幾大領先其他社交代幣。接下來筆者將以WHALE舉例闡述NFT和社交代幣之間的縱深關係。

社交代幣市值排名

“NFT投資是如此之難,你甚至要做比其他DeFi項目還有更多的功課,但WHALE讓一切都變得簡單了。你買的可能只是一個代幣,但你買的是一籃子頂級NFT資產。" ----Chico Crypto

WHALE是首個錨定一攬子優質NFT資產的社交代幣。我們來看這種形態的項目,其最重要的核心在於「資產」本身,而非「形式」或「玩法」本身。

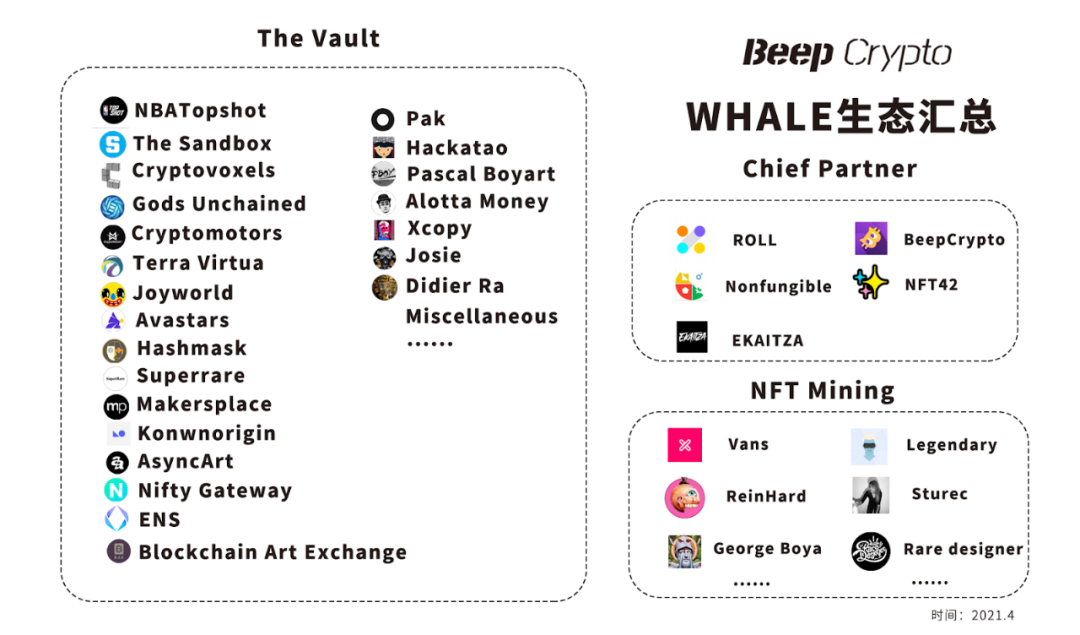

WHALE能做到目前市值第一除了WhaleShark本身影響力之外,其The Vault資產不可小覷。據Nonfungible每月給出的審計報告,目前The Vault資產中的資產總共包含13 200件,估值4190萬美金,然而這是一個非常保守的估值。

以NBATopshot為例,根據Momentranks排名,資產庫當中僅NBATopshot資產就已超過5000萬美金。除了NBATopshot之外,WHALE資產庫的其他藏品的優質程度也令人咋舌。

1. NBATopshot資產庫排名第一(NBAtopshot排名:https://momentranks.com/accounts)

2. 除Binance外,The Sandbox第二大藏品庫

3. Gods Unchained最大藏品庫,擁有2/3最稀有的神話卡,最大金卡和鑽石卡收藏庫

4. CryptoVoxels虛擬世界中最大藏品庫(核心地段)

5. 知名加密藝術家Pak、Hackatao、XCopy、Coldie等最大收藏庫

6. JOYWorld最大的收藏組合

7. Avastar最大藏品庫,其中還包括僅有的兩張原創Acastar。 #0號和1號

8. Superrare最大藝術藏品庫:https://superrare.co/largest-collections

9. ……...

WHALE生態圖

由個人或者社區為載體來推動NFT資產的價值,在各類社交代幣平台的推出和蓬勃發展下得以實現。未來每個influener(個人或社區)都會對應一個合約,由於場景化的訴求不同,可組合或者可模塊化的工具將成為必須。

現有的社交代幣發行平台Roll,Rally,Bitclout,Socios已經稍有雛型,一個信息匯總工具諸如linktree也會出現,從而鏈接不同平台之間的信息孤島。

我們於2019年末佈局NFT,現在看社交代幣就像是19年看NFT一樣,回到社交代幣發行平台的角度。

近期有個橫掃各大優質資本的項目叫BitClout,獲得了紅杉資本、Andreessen Horowitz(a16z)、 Social Capital、 TQ Ventures、 Coinbase Ventures、 Winklevoss Capital、 Arrington Capital、 Polychain、 Pantera、DCG 、 Huobi、 Variant 等知名投資機構的青睞。

簡單來說,它是一個可以「投資名人或者潛力股」的Twitter,對於KOL來說本質上就是「Monertize your influnece」,影響力變現,而對於用戶來說則是「Skin in the Game」,真正參與到「養成」IP的進程中。

社交+產品通常同時具有交互層和交易層。交互層吸引了用戶的情感和認知方面,而交易層則更具功能性和理性。

從產品和市場營銷的角度來看,將這兩個截然不同的任務組合成一致的體驗可能是一種微妙的平衡行為。但是,當情感層和交易層經過精心設計並且相互促進時,那就是魔術發生的時候。

我們看好社交賽道,但不盲目看好社交產品,根本原因在於太難。難,並不是技術和產品本身,而是資本運作和圈外資源。

在運營層,Bitclout如果能做到讓用戶在價值共享,情感共鳴,關係共生上達到同頻;在資源層,能做到知名IP的引入激發冷啟動和持續活力的話,那將會是一件很有意思的事情。

NFT+Social Money= Scalable sociality(可調控社交)

可能有很多讀者們會覺得很奇怪,NFT和Social Money調換位置為什麼會有不同的答案。當然這裡所有的說法都是筆者個人的定義,之所以有這樣的區分重點落在「誰為主體在先」。

這一篇章講的是NFT場景下如何賦能社交,前者NFT往往是直接作為商品的形式存在,而後者往往是以「工具」屬性的憑證。

在舉例之前,我們先拆解一個概念。 2015年,倫敦大學人類學教授Daniel Miller針對社交媒體提出了一個“可調控社交”(scalable sociality)的概念。

“可調控社交”(scalable sociality)包括不同規模、隱私程度不一的群體,指的是社交的不同維度。在某些情況下,特定NFT可以讓你訪問特定群組,依託於NFT為某種原生的數字「事物」(例如游戲資產,數字藝術或空間域)提供了一種標準化的網絡虛擬身份和所有權形式。

代表從私密到公開社交媒體的不同界限的權利,舉個簡單例子通常我們最大開放性社交工具往往是Twitter/weibo等開放平台,再過渡到微信等私域流量,再到單獨私密群組等。

在這種環境中NFT其實就是一個「Privilege Plus」 ,這是由數字所有權所賦予的新的、獨特的功能。

再舉個例子,回到電商的場景中,比如某品牌授權給到ABCD四個渠道商,渠道商(Gatekeeper)流轉憑證即可NFT化,這裡的NFT作為承接品牌和C端用戶信任的「中間態」。

結語

“社交”是一種普遍而永恆的需求,元宇宙是新一代的必然的社交方式,NFT是同時滿足虛擬社交社會認同感和實用性的剛需,Social Money則是體現社會價值的最佳表現形式。

再返回社會浪潮,也許最能代表這個時代的儲值工具,不再是黃金,而是比特幣;最能代表這個時代的收藏品,不會是大家瘋搶的AJ,而是非同質化通證(NFT)。

正如前兩天跟一位攝影師朋友聊到的,一個世紀後回看現在,“現在看來敏感畫作上的那些馬賽克,也許就是這個時代的印記。” 比特幣,NFT及其衍生品,也應如此。