原標題《CoinMetrics丨大拋售未改變BTC的基本面? 》

作者 | Nate Maddrey

在過去的兩周里,加密貨幣受到了雙重的負面新聞衝擊。首先,埃隆-馬斯克宣布特斯拉將不再接受比特幣(BTC)支付,並增加了關於比特幣消耗能源使用的關鍵推文,從而拉開了事情的序幕。然後一個更大的浪潮襲來:中國正在打擊比特幣礦工和交易者的消息。由此產生的拋售在短期內是痛苦的。但從長期來看,加密貨幣的基礎正在建立,一個巨大的轉變正在發生。

礦工恐慌

在過去的幾天裡,有報導說中國的國務院,已經宣布對比特幣挖礦和交易進行監管。雖然中國對加密貨幣的監管由來已久,但這是第一次在國務院委員會會議上特別提到比特幣挖礦的情況。

雖然目前還不清楚究竟會採取什麼類型的執法行動,但據說這些評論已經導致一些中國礦工出售他們的採礦設備和比特幣。其他礦工已經開始遷移出中國,在其他國家重新開始他們的業務。

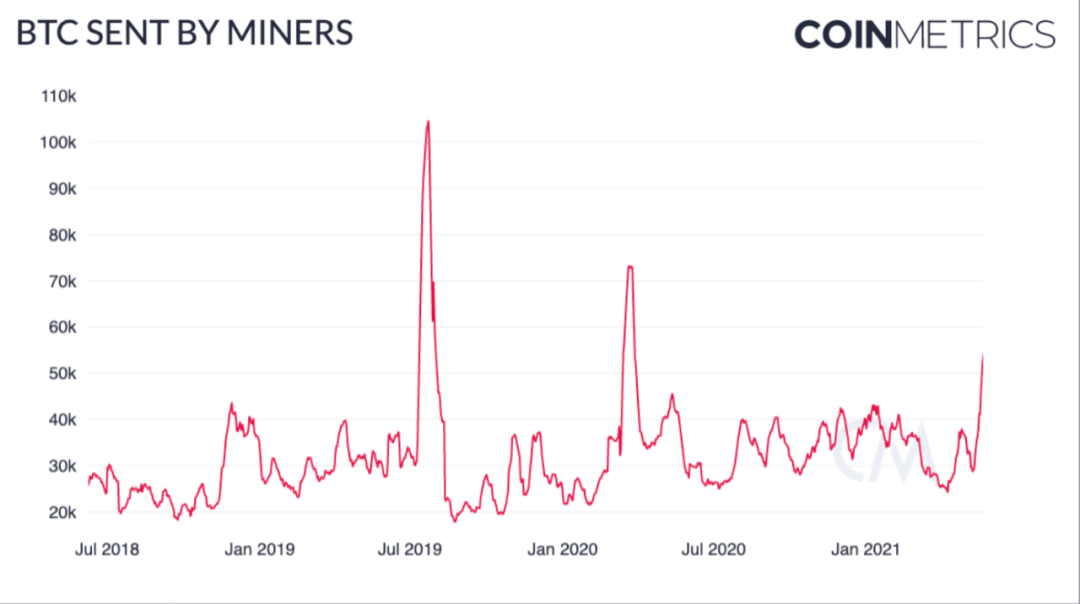

鏈上數據為這些報告提供了支持。

礦工轉出的BTC數量已經飆升至2020年3月以來的最高水平,這意味著一些礦工可能正在轉移他們的BTC進行銷售

。雖然從礦工錢包直接流向交易所的資金沒有大的激增,但淨流出量支持了關於礦工一直在OTC上出售的報告。

關於我們如何得出礦工指標的深入分析,以及對潛在的中國礦工遷移的影響的進一步細分,請參閱我們最新的研究報告。

如果這些報導是真的,它至少有助於解釋拋售的一部分。但它對比特幣的未來也有很大影響。

多年來,一些投資者對BTC礦工相對高度集中在中國的情況表示擔憂。具體來說,人們經常質疑中國有能力潛在地影響比特幣,以及中國一些以煤為動力的採礦作業帶來的相對高碳排放量。

如果中國政府真的打擊採礦業,那麼目前集中在中國的許多算力將最終被重新分配到國外。電力分配的轉變不僅會使比特幣網絡更加分散,而且還會解決阻礙BTC發展的最後一個大的批評。

算力(7天平均)在過去10天也下降了約21%。這有可能是中國礦工被迫下線的跡象。如果這些礦工確實被迫遷移,我們可能會在不久的將來看到一個大的算力修正,因為採礦作業開始重新上線。

然而,有一種誤解,認為每天的算力數字可以提供關於礦工拔掉插頭的權威觀點。實際上,只看鏈上數據是不可能得到一個精確的每日變化數字的。

在一份特別報告中,Coin Metrics網絡數據負責人Lucas Nuzzi分析了算力是如何測量的,包括潛在的陷阱。此外,他還詳細介紹了我們的礦工指標是如何得出的,並深入探討了中國的監管行動的影響。

在這裡閱讀報告全文。比特幣礦工正在逃離中國。

Binance熱潮

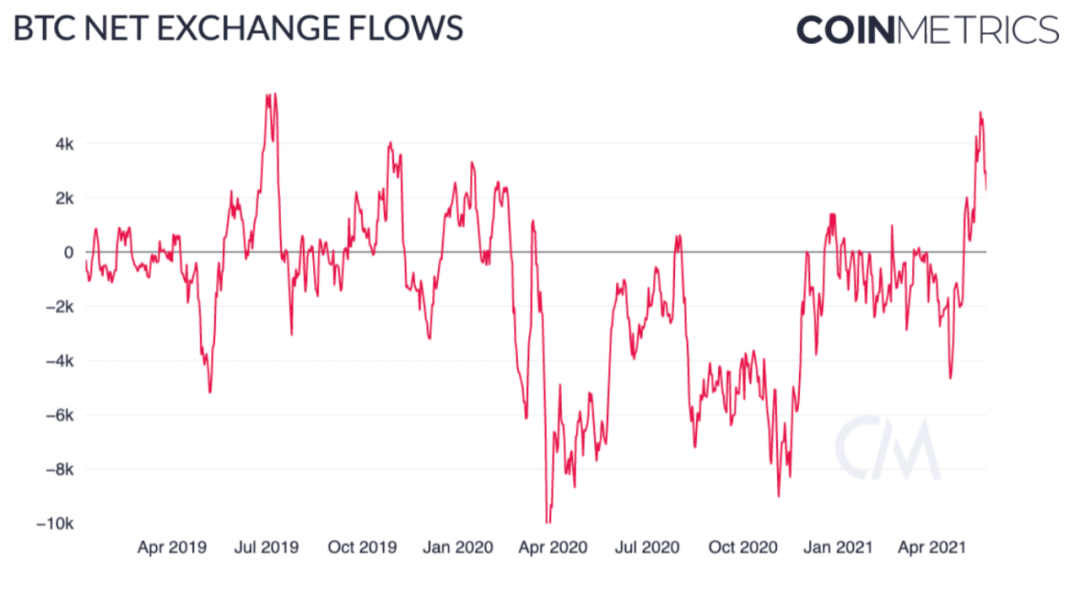

5月12日,在馬斯克發布推文之後,交易所的BTC淨流入量(14天平均值)開始飆升,這意味著與被提取的BTC數量相比,被存入交易所的BTC數量相對較高。到19日,交易所淨流入量達到多年來的最高水平。

突然的流入表明,一些投資者正在將BTC轉移到交易所進行出售。但還有其他幾個因素促成了大量的淨流入。

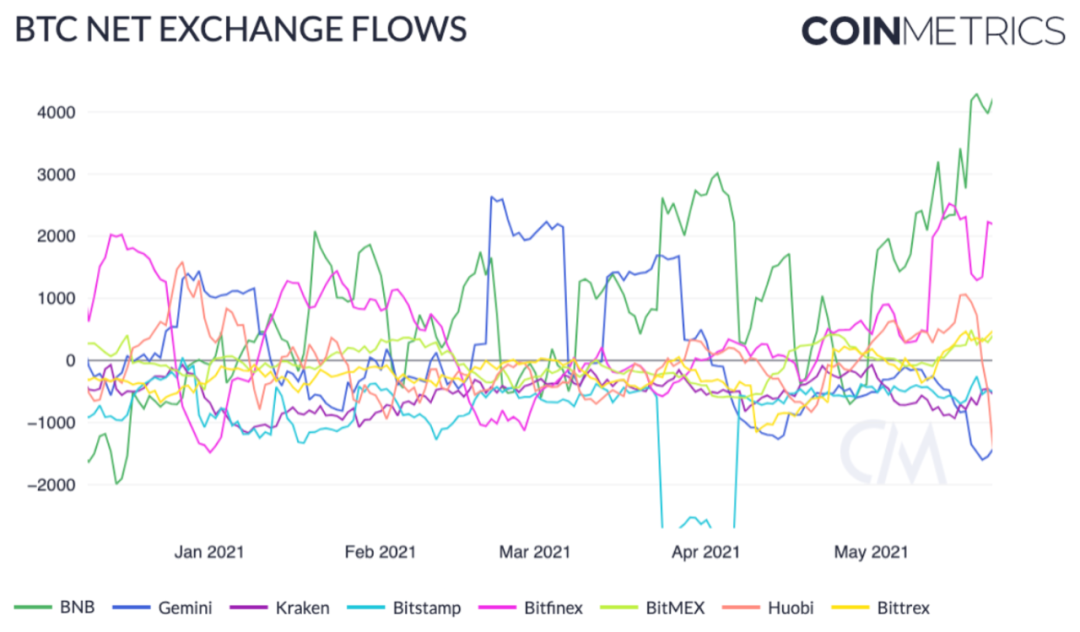

按交易所細分淨流量,Binance很容易占到最大部分。考慮到Binance是世界上最大的交易所,這並不令人驚訝。 Binance也有一個大型的期貨市場,所以一些流入的資金可能是用來支付槓桿頭寸的抵押品。

但看一下其他交易所的淨流量,就會發現一個有趣的對比。 Huobi的淨流量急劇下降,意味著出現了相對較大的淨流出。這再次與Huobi等基於中國的交易所可能受到調查威脅的報導相吻合。 Binance似乎受到的威脅較小,因為它的官方總部不在中國大陸。對中國交易所和交易的打擊可能是比特幣轉移的另一個因素,如果這些供應最終離開中國並進入其他國家手中。

短期的拋壓

雖然來自中國的拋售壓力是過去幾天價格下跌的主要原因,但拋售早在之前就已經開始了。 5月12日,埃隆-馬斯克在推特上發表了他對比特幣對環境影響的擔憂,在市場上掀起了最初的衝擊波。馬斯克後來澄清了他的評論,說特斯拉沒有出售任何BTC。但到那時,拋售已經開始了。

特斯拉在2月初公開宣布購買15億美元的BTC後,大量散戶投資者湧入,幫助將價格推到超過6萬3千美元的歷史新高。但是現在,在特斯拉改變態度之後,很多新進入者似乎已經退出了。過去幾個月在特斯拉炒作浪潮中被買入的大部分供應正在轉向更強大的用戶手中。

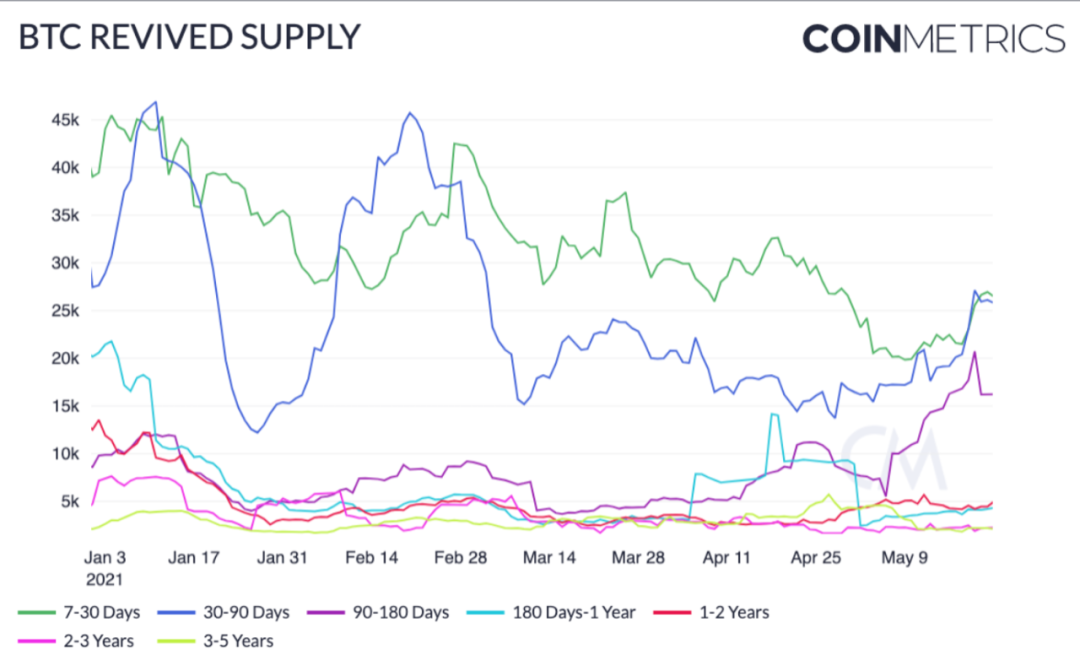

下圖顯示了在持有一段時間後恢復的BTC供應量(即作為交易的一部分發送)。在5月12日之後,被持有90-180天后恢復的BTC數量開始飆升。到5月19日,被持有30-90天后恢復的供應量也達到了頂峰。這意味著流向交易所的大量供應很可能是在2020年12月至5月之間買入的,其中2月之后買入的數量很大。

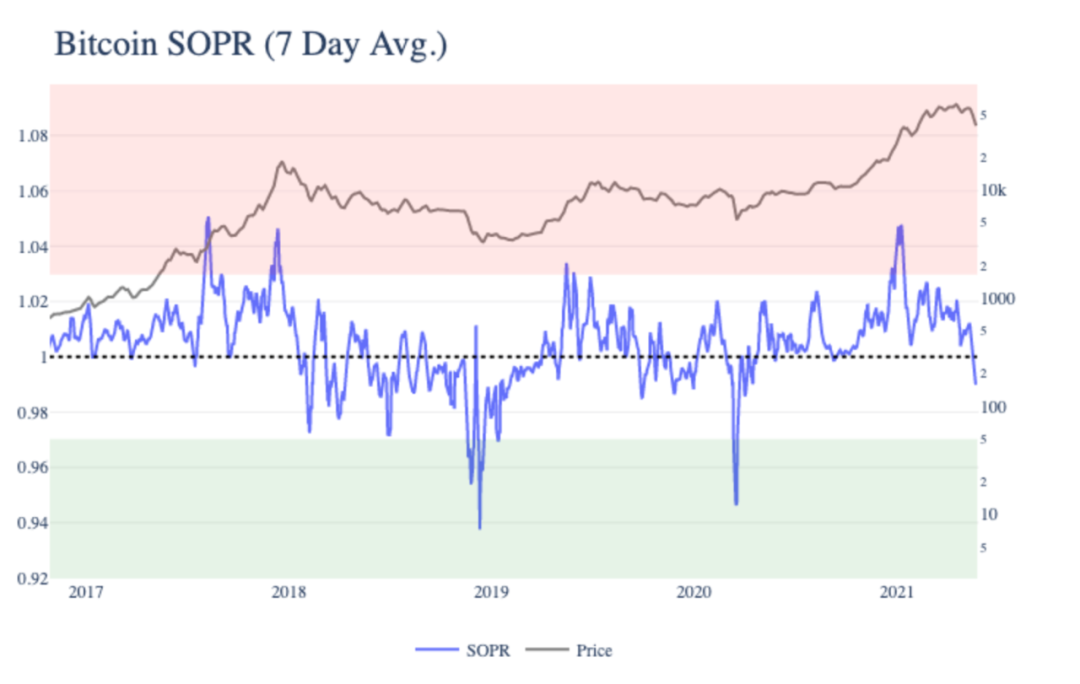

這些賣家中的許多人似乎已經虧本出售。 BTC花費產出利潤比(SOPR)在5月19日降至0.977,是2020年4月以來的最低水平。

BTC SOPR是比特幣在UTXO被花費時的價格與它們被創造時的價格的比率。換句話說,它是出售價格除以支付價格的代表。 SOPR低於1,表明投資者在虧損的情況下出售。這表明一些最近買入的投資者,當BTC價格接近歷史高點時,已經投降並正在出售他們的持倉。從歷史上看,低於1的SOPR對應的是局部周期的底部。

然而,重要的是要注意,SOPR是一個近似值,而不是衡量盈利交易的確切標準。不是每筆比特幣交易都是交易,這意味著不是每筆交易都代表賣進或賣出的利潤。

期權清算

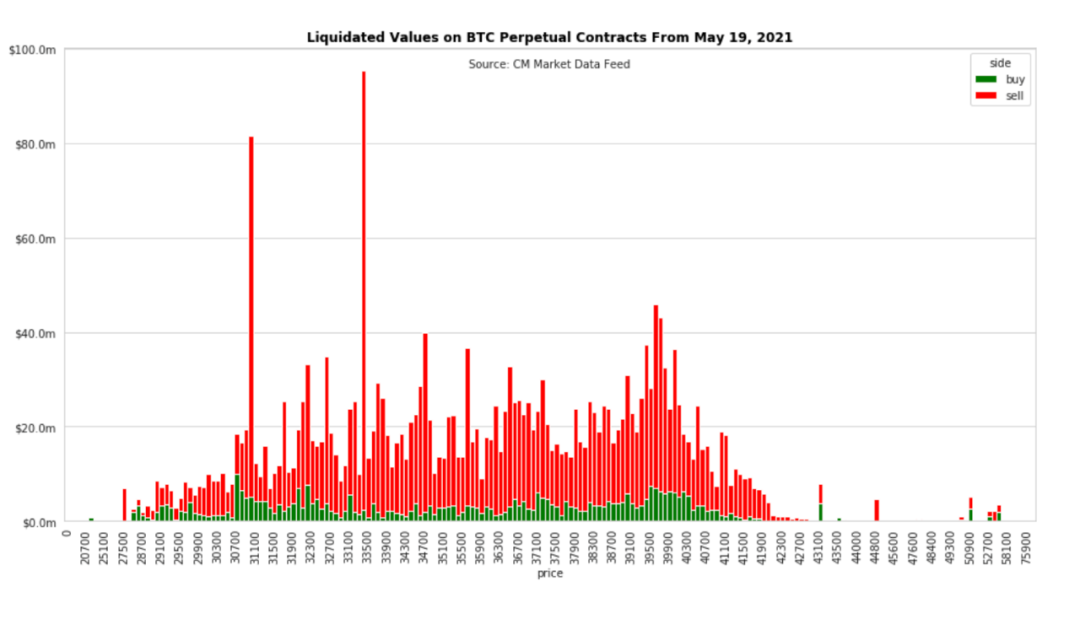

在崩盤前的幾個月裡,加密貨幣市場被創紀錄的高水平的槓桿期貨所支撐著。但是,隨著BTC價格的下跌,大量的槓桿迅速開始爆倉。

5月19日,當價格出乎意料地跌至4萬美元以下時,比特幣出現了較大量清算。當BTC跌至3.9萬美元時,大量多頭被清算,開啟了暫時的價格螺旋。

槓桿是指交易者有效地借錢來增加他們對某種資產的風險。槓桿增加了潛在的回報,但也放大了風險。如果價格突然下跌,交易者的賬戶中可能沒有足夠的抵押品來支付他們的槓桿頭寸,這可能導致他們被交易所清算並失去資金。這可能會造成被迫賣家的突然激增,這可能會導致螺旋式的清算--如果有足夠的頭寸被迫出售,價格就會下降,從而導致更多的清算。

下圖顯示了5月19日的BTC永久期貨合約的清算價值。綠色的"買入"代表賣空者,他們被迫買入以彌補他們的頭寸。紅色的"賣出"代表被迫賣出回補的多頭。

隨著BTC跌破4萬美元,大量多頭合約在39,100-40,300美元範圍內被清算。這導致了一連串的清算,一直跌到3萬美元,接近1億美元的清算低於33,500美元,超過8000萬美元的清算低於31,000美元。與短線清算相比,大量的長線清算表明有不成比例的合約在做多,這是當時市場看漲的一個標誌。在30,700美元以下的清算終於開始枯竭,因為BTC價格接近30K美元,然後又反彈起來。

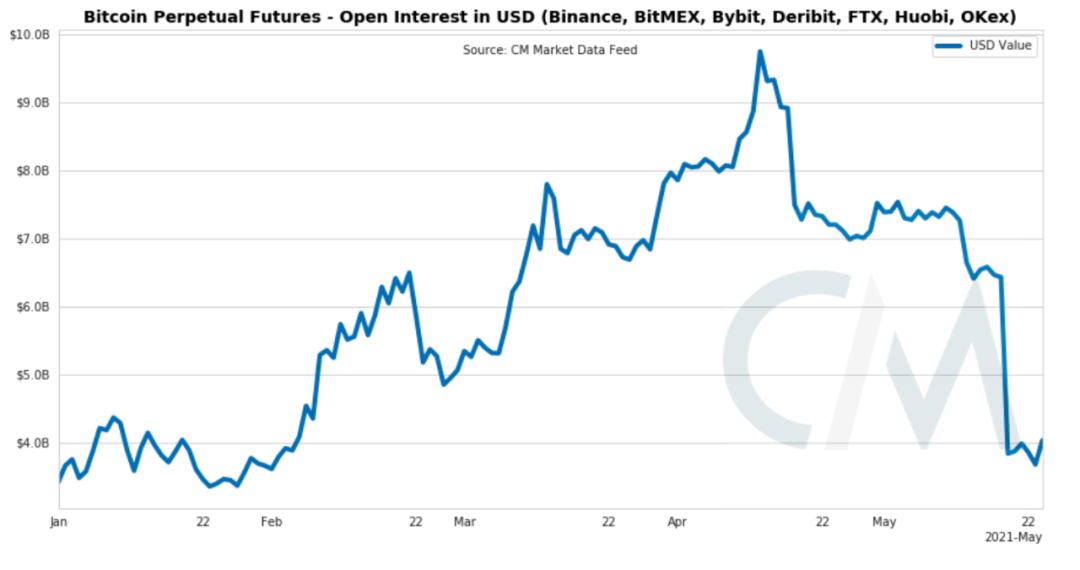

一連串的清算使BTC永久期貨的未平倉合約減少了30多億美元,使其達到2月以來的最低水平。未平倉合約是對活躍的期貨合約總數的一種衡量。未平倉合約的增加表明有更多的合約被開啟,有更多的資金進入市場。

未平倉合約也可以作為衡量槓桿作用的一個代表。如果未平倉合約的數量相對較高,就很有可能在期貨市場上存在高額的槓桿,因為合約往往是利用槓桿打開的。從2月份開始,未平倉合約的急劇增加表明,BTC的創紀錄運行部分是由高水平的槓桿推動的。

BTC永久期貨未平倉合約現在已經重置到1月份的水平。

這種類型的快速去槓桿化導致了破壞性的短期價格下跌。

但最終,清除槓桿有助於為未來的增長創造更堅實的基礎,因為它消滅了大量的潛在賣家。加強基本面在過去的兩周里,加密貨幣市場突然開始經歷了幾次地震式的轉變。

政府的監管似乎已經加快了了BTC從中國向世界其他地區遷移的序幕。

特斯拉對接受BTC支付的態度改變,嚇壞了一些散戶投資者,導致許多人割肉。

一場大規模的期貨清算事件造成了暫時的價格螺旋,但也清除了大量支撐市場的未償槓桿。

中國的情況仍在發展中,未來幾週會發生什麼還有待觀察。

如果有更嚴厲的監管,加密貨幣市場可能會繼續萎靡不振。

但如果事情沒有最初想像的那麼糟糕,最糟糕的情況可能已經過去了。

不管怎麼說,一旦大拋售結束,強勢的買家就會在一旁等待,以利在用相對低位的價格。

機構投資者似乎大多沒有受到大跌的影響。

那些一直在等待機會進入市場的人可能最終認為這是一個合適的時機,而像雷-達利奧這樣的投資巨頭繼續改變他們對BTC的看法。

比特幣的基本面並沒有改變。而且,如果真的發生了向更多分散化的大轉變,它們只會越來越強大。

Nate Maddrey 作者

Harris 翻譯

Harris 編輯