來源:藍狐筆記

前言:加密美元是加密世界當前最大的用例之一。藍狐筆記發現,根據CMC的統計,USDT的昨日交易量超過BTC,是BCT+LTC+EOS的總和。加密美元在區塊鏈上每天都進行大量的轉移。那麼,為什麼會有這麼多的加密美元在區塊鏈上流動?它們可以產生什麼收益?通過哪些渠道產生收益?交易所、機構或散戶、開放金融借貸協議、自動化做市商以及加密衍生交易所都可以為加密美元產生收益,這些收益一般來說,高於傳統世界的美元收益,這吸引了越來越多的資金進入加密世界。本文作者dYdX,由“藍狐筆記”社群的“SIEN”翻譯。

(走在花園中的女人,梵高)

加密貨幣新需求的最大推動力之一是,且一直會是,相比較於傳統金融系統的大多數投資者的收益,在加密領域可以賺取高出很多倍的美元收益。這些收益跟加密經濟對美元的需求相關,也跟法幣進入生態系統相關的困難度相關。

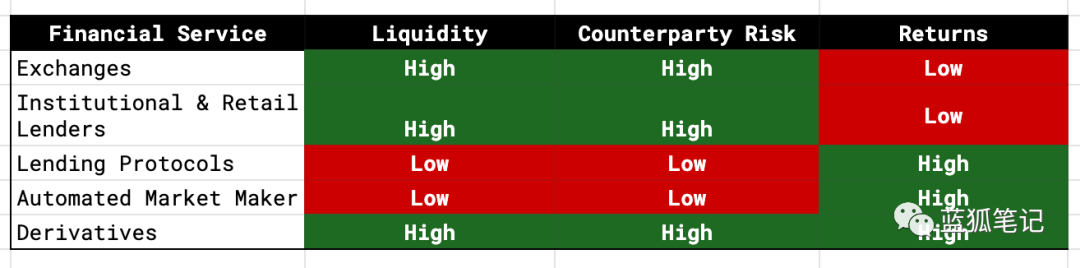

產生美元收益的最常用金融服務包括交易所、中心化貸方、開放金融借貸協議、自動做市商模型以及加密衍生品。這些服務平台都是獨有的,他們基於一些不同的因素而變化,其中包括流動性、交易對手風險、保管權、以及潛在回報。

這些平台的一個共同之處在於它們都得到加密美元的支持。加密美元的規模和形式各異,但其基本前提是它是一種數字資產,其價值與美元掛鉤。其中最新穎的地方是,加密美元具有可編程性,它們可以轉移到世界上的任何角落,可以無縫地集成到任何基於區塊鏈的金融應用中。一個有趣的對比是,將加密美元視為Venmo美元——最終可以在其他金融應用中使用。

迄今為止,加密美元產生收益的機會中,最值得注意的方面始終是,它們比傳統領域的收益要高多少。例如,2019年美國1年期國債收益率為2.57%,而dYdX上的USDC貸款在同樣的時間框架內其年收益率為4.86%。

溢價跟加密市場在歷史上一直看漲的事實相關,但更重要的是,他們反映了將美元投入到加密生態系統中的難度。需要美元金融的投資者了解加密資產價格的快速變化,因此,他們更願意支付溢價以獲得更快的流動性。

在早期,在加密領域借入和貸出美元的唯一方法是通過Bitfinex的保證金訂單簿實現。收益率波動很大,因為加密交易所很難獲得銀行合作夥伴關係。缺乏銀行業務使得供應進入市場很困難,因此當需求突然增加,這裡並沒有太多中和力。

為了解決其銀行夥伴問題,Bitfinex於2014年創建了Tether。憑藉Tether,代表美元的價值可以在加密生態系統中發送,投資者可以使用它跟加密貨幣進行交易,而那些無法獲得銀行服務的人可以通過持有Tether來獲得美元的敞口。在2017年,Tether的市值激增了1400%,因為當時已經很明顯:鏈上美元比傳統系統的美元處理起來更高效。從那時起,穩定幣站穩腳跟。 (藍狐筆記:關於加密美元的增長態勢,也可以參考藍狐筆記之前的文章《加密美元:是加密世界的特洛伊木馬?》)

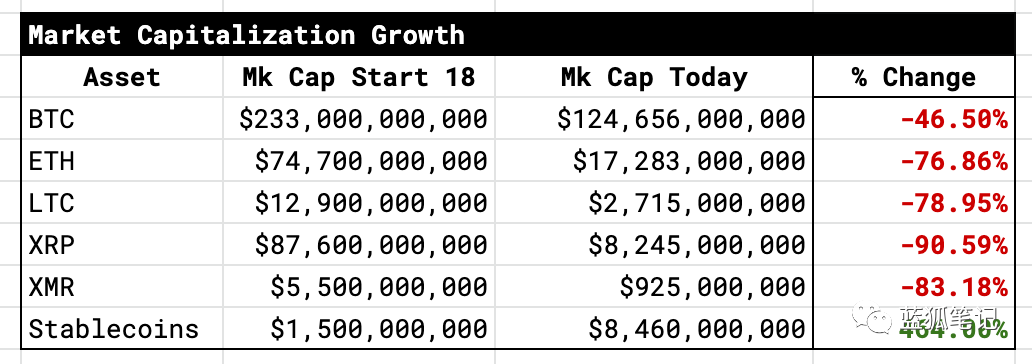

在增長方面,從2018年初以來,穩定幣一直是增長最快的加密資產。大約在過去兩年中,市值最高的資產下降了大約46%到83%之間,而所有穩定幣的市值均上升了464%。

Source:coinmetrics.io,coinmarketcap.com

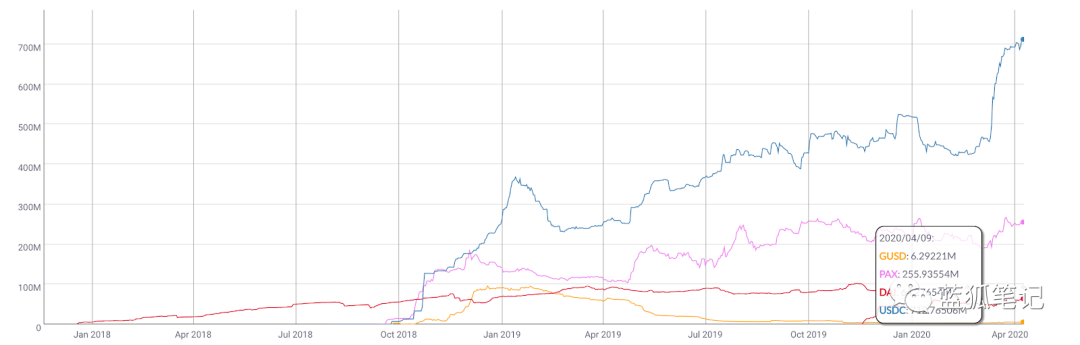

這種增長的很大部分歸因於2018年有不少新借貸市場基於穩定幣進行構建,這使得它們能夠以高利率借出。高利率極大激勵了將傳統美元轉化為加密美元,這一點在當時藉貸市場中的穩定幣的市值增長中得到證明,其中包括了USDC、Dai、Pax以及GUSD。

Source: coinmetrics.io

從宏觀上看,傳統體系中的利率條件已經極大降低了跟在常規銀行持有美元相關的機會成本。將美元轉化為加密美元並沒有太大的損失。自2018年初以來,十年期國債收益率從2.4%下降至0.73%,儲蓄潛力下降了70%。這只是美國的情況。一些歐洲國家,如德國、英國和法國,10年期國債收益率分別為-0.36%、0.3%以及0.09%。世界對收益率從來沒有這般飢渴。

加密美元收益並不能完全不受低利率世界的影響。隨著3月12日市場暴跌,USDC的貸款利率從大約4%左右的年化收益下跌至0.45%的年化收益,暴跌了超過80%。幸運的是,加密美元收益並不直接對央行做出反應,而是主要取決於市場情緒。如果加密市場依然可以保持跟傳統市場的不相關性,那麼,加密美元收益有很好的機會繼續比傳統世界提供的收益高很多。

除了基本的穩定幣借貸之外,還有很多其他更複雜的金融工具,可以使得加密美元產生收益。通過更複雜的金融工具,可以有機會獲得更高的收益,但是,當然,同時也伴隨更高的風險。

本文會介紹加密生態中最廣泛使用的渠道,用戶可以通過它們賺取美元收益,還會介紹每個渠道相關的權衡和風險、以及潛在的收益。

交易所

在幾乎整個加密行業中,投機一直是需求最大的用例。因此,交易所已成為生態爆炸性增長的最大受益者。隨著交易所尋求擴大其生意的方法,並發現跟波動性更少相關的收入流,很快且很明顯,構建垂直整合的加密銀行成為其獲勝的商業模式。他們已經擁有用戶關係和資產,下一步就是為他們提供全套金融服務。畢竟,加密世界就是關於新形式貨幣的領域。

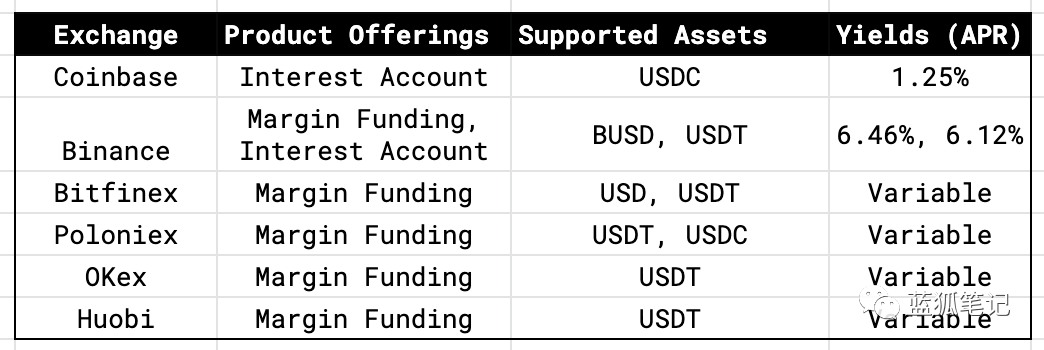

很自然地,擴大用戶賺取其資產利息的能力對於交易所來說並不困難。用戶通常選擇將其資產保留在平台上,且交易所上已經存在藉款需求方,這一需求有利於形成借貸市場。交易所上最常見的賺取利息的機會是保證金融資池,在這個資金池中,用戶將其資產借給投機的交易者,或利息賬戶,其中交易所會向用戶保證一定的年化收益,然後交易所可自由地將這些資產以更高利息貸出。前者更像是傳統世界的保證金融資,後者更像是CD。 (藍狐筆記:CD是Certificate of Deposit的縮寫,意為存款證,屬於定期存款的一種類型,在傳統金融中,通常由銀行或存款機構發行。)

通過交易所貸款可以說是賺取美元收益最簡單的方法。既然用戶只是將其資產發送到相關地址,而無須執行其他操作,因此,這種體驗非常類似於傳統銀行業務,這是大多數用戶都熟悉的。

保證金融資賬戶的流動性通常很高,儘管可能會存在所有用戶的存款都被利用的情況。另一方面,利息賬戶通常導致將資產鎖定一段時間。就交易對手風險而言,交易所是主要的中心風險點,因為它們是用戶資產的最終託管者。

通過交易所進行借貸的用戶應該意識到潛在的攻擊向量,並最好將其貸出活動分散到多個交易所,而不是一個交易所。還有其他新的交易模式,其中dYdX就是其中之一。在這種模式下,交易所永遠不會保管用戶的資金,即便它們處於借出狀態。

從整體的風險角度看,交易所貸款風險相對較低,這導致潛在收益率會降低。然而,很多時候,在交易所上的貸款收益比任何用戶儲蓄賬戶收益要高很多,這使得它們成為承擔風險的有價值替代品。

機構和散戶貸款人

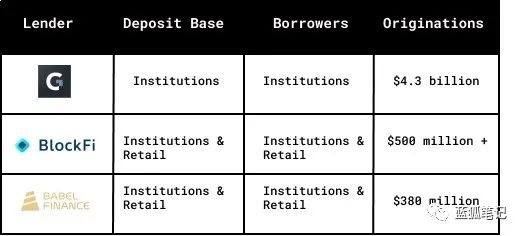

加密行業增長最快的部分之一是信貸市場,尤其是在機構和散戶貸款人的推動下。這些公司通過向存款人保證利率來聚集資本,然後將其借給機構投資者或散戶。其中最大的公司包括Genesis Capital、BlockFi以及Babel Finance。這些貸方之間的主要區別在於,有哪些類型的投資者構成了其存款基礎,是機構還是散戶。

隨著機構投資者尋求更有效的做空加密貨幣的方法,這種類型的借貸活動在2018年開始起飛。僅在2018年的後兩個季度,Genesis Capital就從機構投資者那裡發起了10億美元的加密貸款。 2019年還由此帶來了一波牛市,它催生了現金借貸。

這些貸方看到加密抵押的現金貸款需求暴增,並且能為散戶投資者帶來美元收益。根據Genesis2019年Q4報告的數據,以及各種行業報告,我們估計機構和散戶貸方提供超過50億美元的資金,其中40%是現金貸款。

鑑於他們的目標是服務於機構資本,這些中心化貸方的流動性極強。大多數貸款協議都是開放式的,這意味著借方和貸方在資本鎖定上有靈活度。其收益通常高於通過交易所貸出的收益,且可以就大筆美元進行自定義條款的協商。其主要缺點是交易對手方風險和資金的保管。在這些協議中,貸方公司將完全保管借出資金,然後將其所有權轉給借款人。在違約的情況下,貸方是在信任貸款公司會承擔損失。

借貸協議

借貸協議是全新的金融創新,它由加密領域支持。這些平台允許用戶從智能合約直接借入和借出資金,同時不必將資金託管給中心化的第三方,這跟當今最具主導性的中心化模式形成鮮明對比。

這些協議的關鍵在於它們是構建於虛擬機之上的,它們可以自動處理所有貸款管理流程,從發起到清算,整個過程都不需要中心化的實體。

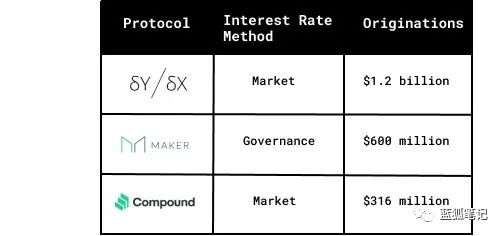

最廣為使用的貸款協議是MakerDAO、Compound以及dYdX。 Maker的獨特之處在於,其利率最終由MKR持有人通過網絡治理流程來確定,而Compound和dYdX的利率則是由市場實時設置。

同樣,Maker的DAI儲蓄率永遠不能高於穩定費用,而Compound和dYdX經常提供價格高於穩定費的利率,因為其協議可以更快地適應投機的需求。

DeFi借貸協議依然相對比較新,因此,它自然要花費一些時間,才能實現跟中心化的借貸一樣具有流動性。有兩個因素有利於這些協議增加流動性:安全的最佳實踐、時間。前者將有助於對這些協議固有弱點進行暴露和創新,後者則有助於加強這些協議的安全性(前提是它們可以維持其安全)。

由於用戶總是控制其資金,這些借貸協議的一個優勢是其託管,相對於中心化交易所,它的被盜風險相對較小。收益會根據資本被借的渠道不同而有所不同。在更具投機性的平台出借資金,它們會提供更高的收益,因為可以藉入更多的名義價值,例如dYdX。

自動做市商模型

自動做市商系統支持任何人充當做市商角色,它允許人們提供雙向流動性池,這樣交易者可以進入交易。基於他們提供了流動性,流動性提供商可以賺取收益。具體而言,在加密領域,自動做市商已經被用作為解決去中心化交易所流動性問題的一種解決方案,它們採用基本的Maker-taker系統。

由於世界上的任何人都可以充當做市商,因此自動做市商模式使得引導出市場變得更容易。 Uniswap和Balancer是兩個有名的自動做市商項目,它們向投資者開放了美元收益。 Uniswap是第一個獲得真正關注的自動做市商系統,它為一些沒有得到中心化交易所廣泛支持的DeFi資產(如MKR和SNX)打開了流動性。

Balancer進一步擴展了Uniswap的概念,它的方式是,支持具有兩個以上資產的資金池。在這兩種模型中,流動性提供商通過收取每個資金池產生的交易費賺取收益。像DeFi借貸協議一樣,自動做市商仍然很新,流動性也不強。例如,在Uniswap中ETH/DAI 和ETH/USDC池僅有670萬美元和490萬美元的流動性。 (藍狐筆記:當前是730萬美元和600萬美元的流動性,近期增長不錯)

從自我保管的角度,交易對手風險很低,不過,從實驗性的技術角度看,它的風險較高。自動做市商模型提供的收益不同於基本資產貸款的收益。很多時候,為了賺取收益向這些資金池提供流動性有點類似於波動性短頭寸,由此,在市場波動時期,投資者實際上有可能會虧損。在某些情況下,資金池大小的增長會減輕波動性對潛在收益的影響。總體來說,由自動做市商模式提供的收益更高,但風險也更高。

衍生品

當多數人想到加密貨幣的衍生品,人們自然會想到純粹的投機,而實際上,加密衍生品為賺取美元收益提供了巧妙的解決方案。這些衍生品的一個重要方面是:它們是保證金交易,並以基礎貨幣進行結算,在加密領域,主要是BTC和ETH,但以美元進行計價。這意味著,空頭頭寸有效地鎖定了名義頭寸的美元價值,因為即便是價格上漲,支持該空頭頭寸的抵押品價值也隨之上漲。

這些空頭頭寸不僅可以充當合成美元,而且也能賺取收益(如果市場給持有這些衍生品合約支付溢價)。如果用戶通過永續掉期做空,則會在每個融資窗口都會向他們支付利息。如果用戶通過傳統期貨合約做空,他們會在未平倉頭寸期間收取年化遠期升水。

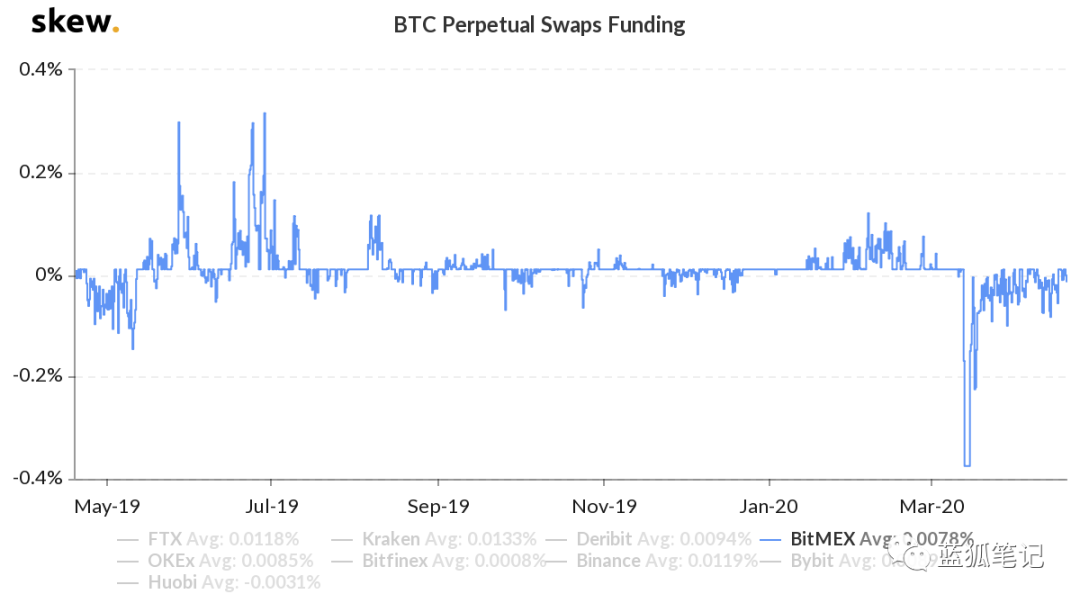

所賺利息的多少跟市場的牛熊程度密切相關。 2017年,BitMex的XBTUSD合約很多時候每天要支付超過1%的利息。最近,這個數據降下來了,部分原因是因為更多交易者進入合成USD頭寸。去年,XBTUSD支付超過8%的合成美元利息。

Source: skew.com

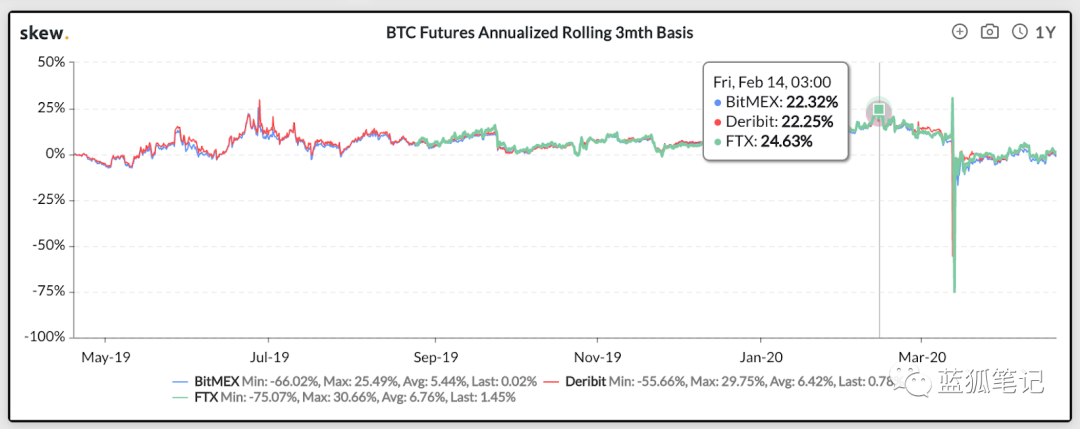

合成美元通過期貨合約創建,而永續掉期是這麼做最具流動性的方式。迄今為止,期貨是獲得加密貨幣敞口最具流動性的方式,他們每天促進數十億美元計的交易量。跟其他借貸選擇相比,合成美元具有很高的流動性。然而,一個很大的缺點是,合成美元無法離開交易所,頭寸必須一直持有直到過期為止。這意味著,用戶依然要承擔很多交易對手風險,中心化交易所更容易受到黑客的影響。

幸運的是,對於合成美元的持有人來說,增加的風險確實也帶來更高的收益——在高期貨溢價期間,收益率經常飆升到20%以上的年化收益。

Source: skew.com

結論

如今加密領域支持的最大用例之一是能夠賺取以美元計價的收益。當然,加密金融服務生態系統孕育了多種美元收益的來源,其中包括中心化交易所、機構和散戶貸方、去中心化借貸協議、自動做市商、以及通過衍生品交易所的合成美元。有了所有的這些,用戶可以在諸如流動性、保管、風險以及潛在收益這些特性中進行權衡選擇。

如你所見,為了追求最高的潛在收益,投資者明顯存在權衡。流動性較低是去中心化金融平台的主要權衡,而交易對手風險是衍生品的主要權衡。

加密美元收益將人們持續從傳統世界中拉入加密世界。隨著產品的成熟,會將更多資本帶入加密世界。 dYdX對未來加密美元收益、以及在提供非託管和美元收益入金方面感到興奮。同樣,dYdX還允許用戶既可以將其加密美元借給去中心化借貸協議,同時也可以通過永續市場訪問合成美元。