作者:Arthur Hayes

編譯: Mary Ma 吳說區塊鏈

眼下的問題是,比特幣目前的價格是否已處於“底部”。比特幣是最純粹、最久經考驗的加密貨幣形式,雖然它可能不會跌得最慘的加密貨幣,但它作為加密貨幣儲備資產的角色將確保比特幣帶領我們走出黑暗的陰影。因此,我們必須關注比特幣的價格走勢,以判斷這個市場是否已經觸底。

有三組群體被迫將他們的比特幣拋售到真正信徒的手中:中心化貸款交易公司、比特幣挖礦公司和普通投機者。在每一個情況中,無論是在他們的業務運營模式中,還是他們利用槓桿為交易融資,濫用槓桿都是導致清算的原因。隨著美國短期國債收益率從2021 年第三季度的0% 升至目前的5%,每個人都因他們的超級看漲信念而遭受了巨大損失。

在回顧了利率上升時槓桿是如何摧毀每個群體的頭寸之後,我將解釋為什麼我認為他們沒有更多的比特幣可以出售了,以及為什麼長期來看,我們可能已經在最近的FTX/Alameda 災難中觸及了這個週期的低點。

在這篇文章的最後一部分,我將列出我計劃在這個可能的底部交易的方式。為此,我最近參加了我的宏觀偶像Felix Zulauf 的網絡研討會。在廣播的最後,他說了一些讓我印象深刻的話。他表示,投資者和交易員需要注意識別頂部和底部,但大多數人關注的是中間的噪音,而判斷底部通常是徒勞的。既然我正在做這個愚蠢的差事,我打算嘗試以一種保護我的投資組合的方式來調用它,以最大限度地緩沖在價位和/或擇時上的錯誤。

帶著這個思路,讓我們深入了解一下。

我們大多數人可能不像Alameda CEO 那樣有天賦(注:暗諷賬目混亂),所以我們不得不通過艱苦的方式學習數學。你還記得PEMDAS 嗎?它是描述解方程時的運算順序的首字母縮寫。

●P — Parentheses 括號

●E — Exponents 指數

●M — Multiplication 乘法

●D — Division 除法

●A — Addition 加法

●S — Subtraction 減法

事實上,在第一次學習這個縮寫詞幾十年後,我仍然記得它,這說明了它的粘性。

但方程並不是唯一具有靜態操作順序的東西:破產(以及隨之而來的傳染)也以非常特定的順序發生。讓我先解釋一下這個順序是什麼樣的,以及為什麼會出現這個順序。

但在此之前,我要承認,沒有人想要或打算破產。因此,如果我對那些因為SBF 的惡行而蒙受損失的人有所冒犯,我提前道歉。但是,這個騙子只是一直張著嘴,說些需要別人叫他說的蠢話。所以這篇文章的其餘部分將會夾雜著SBF 和他所負責的悲傷的情節劇。現在,讓我們回到正題。

中心化貸款公司(CEL)通常會破產,因為它們要么把錢借給了無法償還的實體,要么在貸款賬簿上出現了期限錯配。存續期不匹配的原因是,銀行收到的存款可以在短時間內被儲戶收回,但它們在較長時間內利用這些存款發放貸款。如果存款人想要回他們的錢,或者由於市場條件的變化而要求更高的利率,那麼CEL 沒有一些白衣騎士公司的注入就會資不抵債,很快就會破產。

在CEL 無力償還或破產之前,他們將試圖籌集資金以改善情況。他們要做的第一件事就是盡可能收回所有貸款。這主要影響那些短期內從他們那裡借錢的人。

想像一下,你是一家從Celsius 借錢的交易公司,但在一個星期內,Celsius 要求歸還這些資金,而你不得不答應。作為一家交易公司,在牛市中被召回並不是什麼大問題。有很多其他CEL 會藉給你資金,這樣你就不必清算你的現有頭寸。但是,當牛市褪去,出現全市場的信貸緊縮時,所有的CELs 通常會在同一時間召回他們的貸款。由於沒有人可以求助於額外的信貸,交易公司被迫清算他們的頭寸以滿足資本要求。他們會首先清算他們流動性最強的資產(即BTC 和ETH),希望他們的投資組合不包含太多流動性差的垃圾幣,如Serum、MAPS和Oxygen(如Alameda 和3AC 那樣)。

在CEL 收回所有它能收回的短期貸款後,它將開始清算支撐其貸款的抵押品(假設它真的要求需要抵押品,注:暗諷Voyager 可以無抵押信貸)。在加密貨幣市場,在最近的內爆事件之前,最大的抵押貸款類別是由比特幣和比特幣礦機擔保的貸款。因此,一旦事情開始惡化,CEL 就開始出售比特幣,因為它是最常用於抵押貸款的資產,而且是流動性最好的加密貨幣。他們還求助於他們所貸款的挖礦公司,要求他們提供比特幣或他們的礦機,但如果這些CEL 沒有經營一個擁有廉價電力的數據中心,礦機就像SBF的會計技能一樣有用(注:反話暗諷)。

因此,儘管信貸危機仍在持續,但我們看到大量比特幣的現貨銷售衝擊了中心化和去中心化交易所:

1. CELs 試圖通過出售作為抵押品的比特幣來避免破產

2. 交易公司看到他們的貸款被召回,必須平倉。這就是為什麼在CELs 破產之前比特幣的價格會暴跌。這是一個大動作。第二次下跌(如果真有的話)是由一種恐懼驅動的,即曾經被認為不可動搖的公司突然開始擺出殭屍的姿態,即將清算資產。這往往是一個較小的舉動,因為任何面臨破產風險的公司都已經忙著清算比特幣,以便在崩潰中倖存下來。

上圖Binance 的BTC/BUSD 交易量說明,在2022 年的兩次信貸危機中,交易量激增。正是在這個時間跨度內,所有這些曾經的傳奇公司都咬牙切齒。

總而言之,隨著CELs 從有償付能力過渡到無償付能力,再到破產,這些其他生態系統的參與者也受到影響:

1. 從CEL 借入短期資金的交易公司,看到他們的貸款被收回。

2. 比特幣挖礦公司,他們通常用資產負債表上的比特幣、未來要挖的比特幣和/或比特幣礦機作為抵押。

兩家最無知的加密貨幣交易公司Alameda 和3AC 都是因為廉價借貸而發展到如此龐大的規模。就Alameda 而言,禮貌的說法是,他們從FTX 客戶那裡“借用”了它,儘管其他人可能會稱之為盜竊。在3AC 的案例中,他們欺騙了易受騙和絕望的CELs,讓他們以很少甚至沒有抵押品的情況下借錢給他們。在這兩個案例中,銀行都認為這些公司和其他交易公司從事的是超級聰明的套利交易,使這些公司不受市場變化的影響。然而,我們現在知道,這些公司只是一群墮落的、只做多頭的賭徒。他們與大眾的唯一區別是,他們有數十億美元可以玩。

當這兩家公司陷入困境時,我們看到了什麼?我們看到流動性最強的加密貨幣比特幣(DeFi中的WBTC)和以太坊(DeFi 中的WETH)大量轉移到中心化和去中心化的交易所,然後出售。這發生在大的下跌期間。當一切塵埃落定,兩家公司都無法將資產負債表上的資產部分提升到高於負債部分的水平時,它們剩下的資產幾乎完全是流動性最差的垃圾幣。通過查看中心化借貸機構和交易公司的破產申請,我們並不完全清楚還剩下哪些加密資產。文件把所有東西都堆在一起了。因此,我無法證明這些破產機構持有的所有比特幣都在多次崩盤中被拋售,但看起來他們確實在破產前盡了最大努力清算流動性最強的加密抵押品。

CELs 和所有大型交易公司已經賣出了大部分比特幣。現在剩下的只有流動性差的垃圾幣、加密公司的私人股權和鎖定的預售Token 。破產法庭最終如何處理這些資產與加密熊市的發展無關。讓我感到欣慰的是,這些實體幾乎沒有多餘的比特幣可以出售。接下來,讓我們看看比特幣礦工。

比特幣礦企

電力是以法幣定價和銷售的,它是任何比特幣挖礦業務的關鍵投入。因此,如果一個挖礦公司想擴大規模,他們要么需要藉入法幣,要么在資產負債表上出售比特幣以換取法幣,以便支付電費。大多數礦工希望不惜一切代價避免出售比特幣,因此以資產負債表上的比特幣、尚未生產的比特幣或比特幣挖礦機為抵押,進行法幣貸款。

隨著比特幣價格的上漲,貸款人感到有恃無恐,向挖礦公司貸出越來越多的法幣。礦工們有利可圖,而且有硬資產可以貸款。然而,貸款的持續質量與比特幣的價格水平直接相關。如果比特幣價格迅速下跌,那麼在挖礦公司能夠賺取足夠的收入來償還貸款之前,貸款將突破最低保證金水平。而如果發生這種情況,貸款人將介入並清算礦工的抵押品(如我在上一節所述)。

據我們所知,發生這種情況是因為資產價格的大規模下滑,特別是在加密貨幣熊市中,與能源價格上漲一起擠壓了整個行業的礦工。 Iris Energy 正面臨著債權人對1.03 億美元的設備貸款的違約索賠。 9月,Compute North 是第一個破產保護的主要參與者,包括Argo Blockchain(ARBK)在內的其他大公司似乎也在償付能力的邊緣徘徊。

但是,讓我們看看一些圖表,看看這些加密貨幣信貸緊縮的浪潮是如何影響礦工的,以及他們做了什麼反應。

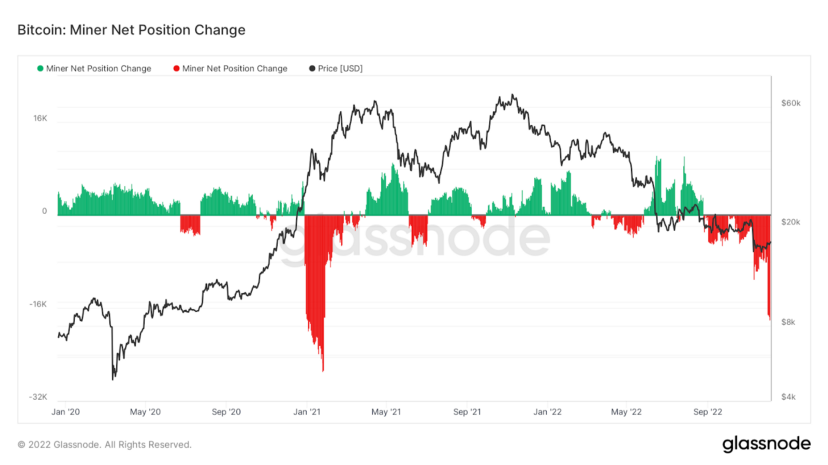

Glassnode 發布了一個很好的圖表,顯示了礦工持有的比特幣30 天的淨變化。

我們可以看到,自從夏天第一次信貸緊縮以來,礦工們一直在淨賣出大量的比特幣。他們必須這樣做,以試圖保持他們的大筆法幣債務負擔。而如果他們沒有債務,他們仍然需要支付電費,由於比特幣的價格如此之低,他們必須出售更多的比特幣來維持設施的運作。

雖然我們不知道,也永遠不會知道是否已經達到了淨賣出的最大數量,但至少我們可以看到,在這種情況下,挖礦公司的行為是我們所期望的。

一些礦工沒有成功,或者他們不得不縮減他們的業務。這在算力的變化中是很明顯的。我拿算力首先計算了一個滾動的30 天平均值。然後,我把這個滾動的平均值和30 天的變化看了一下。我這樣做是因為算力是相當不穩定的,它需要一些平滑。

一般來說,算力隨著時間的推移呈上升趨勢。但是,也有一些時期,30 天的增長是負的。夏天的崩潰之後,算力就下降了,然後最近由於FTX/Alameda 的影響而暴跌。這再次證實了我們的理論,即當沒有更多的信貸可用於資助他們的電費時,礦工會縮小業務規模。

我們還知道,一些高成本的礦工不得不停止運營,因為他們拖欠貸款。任何將礦機作為抵押品的貸款人都可能發現很難利用它們,因為他們本來就不是經營數據中心的企業。而由於他們無法使用這些機器,貸款人就必須在二級市場上出售這些機器,而這個過程需要時間。這也是導致算力在一段時間內下降的原因。

這是比特大陸S19 或其他類似礦機的價格圖表,效率低於38 焦耳(J) /太哈希(TH)。正如我們所看到的,S19 的抵押品價值隨著比特幣的價格一起暴跌。想像一下,你用這些礦機作為抵押借出美元。你借給的礦工試圖出售比特幣,以提供更多法幣來償還你的貸款,但最終無法這樣做,因為邊際利潤率下降了。礦工們隨後拖欠貸款,並交出了他們的礦機作為償還,這些機器現在的價值幾乎比貸款時低了80%。我們可以猜測,最狂熱的貸款發放點是在市場頂部附近。無知放款人總是買頂賣底,每次都是!

既然CELs 擁有大量無法輕易出售和運營的挖礦設備,他們可以嘗試出售這些設備並收回一些資金,但這將是個位數的,因為新礦機的交易價格比一年前低了80%。他們無法經營礦場,因為他們缺乏一個有廉價電力的數據中心。這就是算力消失的原因,因為無法重新啟動礦機。

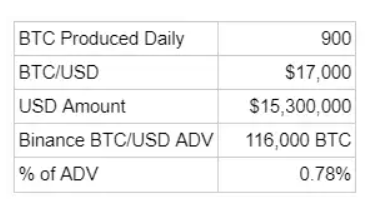

展望未來,如果我們認為大部分礦業貸款已經消失,並且沒有新的資本可以藉給礦工,那麼我們可以預計礦工將出售他們獲得的大部分)區塊獎勵。

如上表所示,如果礦工將他們每天生產的比特幣全部賣出,幾乎不會對市場產生任何影響。因此,我們可以忽略這種持續的銷售壓力,因為它很容易被市場吸收。

我相信,CEL 和礦工強制出售比特幣的情況已經結束。如果你必須賣出,你已經這樣做了。如果你對法幣有迫切的需求,沒有理由會持有,以保持持續發展。鑑於幾乎每一個主要的CEL 都已經停止提款或破產,沒有更多的礦工貸款或抵押品可供清算。

小規模投機者

這些賭客都是普通的交易者。雖然這些個人和公司中的許多人肯定會崩潰,但預計這些實體的失敗不會在整個生態系統中產生大規模的負面影響。話雖如此,他們的行為仍然可以幫助我們猜測底部在哪裡。

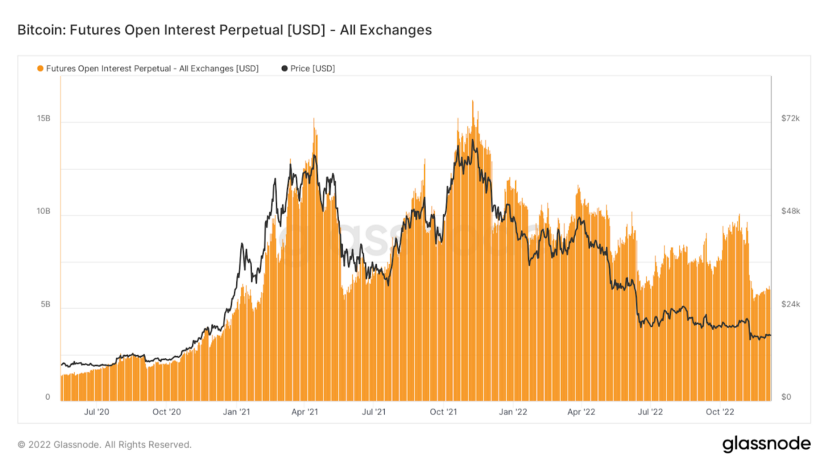

Bitcoin/USD 永續合約(由BitMEX 發明)是所有加密工具中交易量最大的。未平倉的多頭合約和空頭合約的數量稱為未平倉合約(OI),告訴我們市場的投機程度有多高。投機程度越高,使用的槓桿就越多。正如我們所知,當價格快速變化時,會導致大量的平倉。在這種情況下,OI 的歷史高點與比特幣的歷史高點同時出現。隨著市場下跌,保證金多頭被平倉或平倉,這也導致OI 下降。

看看所有主要的中心化加密貨幣衍生品交易所的OI 總和,我們可以看到,OI 的局部低點也與11 月14 日星期一比特幣的16000 美元以下的針相吻合。現在,OI 回到了2021 年初以來的水平。

OI 減少的時間和幅度讓我相信,大多數過度槓桿化的多頭頭寸已經被撲滅了。剩下的是使用衍生品作為對沖的交易者,以及那些使用非常低的槓桿。這給了我們一個走高的基石。

當我們進入熊市的橫盤、非波動部分時,OI 可能進一步下降嗎?當然可以。但是,OI 的變化速度將放緩,這意味著以大量清算為特徵的混亂交易期(尤其是在多頭方面)不可能發生。

重新進場的時機

我所不知道的

我不知道15900 美元是不是這個週期的底部。但是,我確信由於信貸緊縮所帶來的被迫拋售停止了。

我不知道美聯儲何時或是否會再次開始印鈔。然而,我認為,由於美聯儲收緊貨幣政策,美國國債市場將在2023 年的某個時候出現功能失調。到那時,我預計美聯儲將再度放水,然後嘣嘣嘣,比特幣和所有其他風險資產將飆升。

我所知道的

一切都是周期性的。下降的東西,會再次上升。

我喜歡通過投資期限短於12 個月的美國國庫券,賺取接近5% 的收益。因此,在等待加密貨幣牛市回歸時,我希望能賺取收益。

該做什麼?

我理想的加密資產必須跑贏比特幣,在較小程度上跑贏以太坊。這些是加密貨幣的儲備資產。如果它們在上漲,我的資產應該至少上漲相同的數量,這被稱為加密beta。該資產必須產生收益,我可以作為Token 持有者申領。這個收益率肯定比我購買6 個月或12 個月國庫券所能獲得的5% 要高得多。

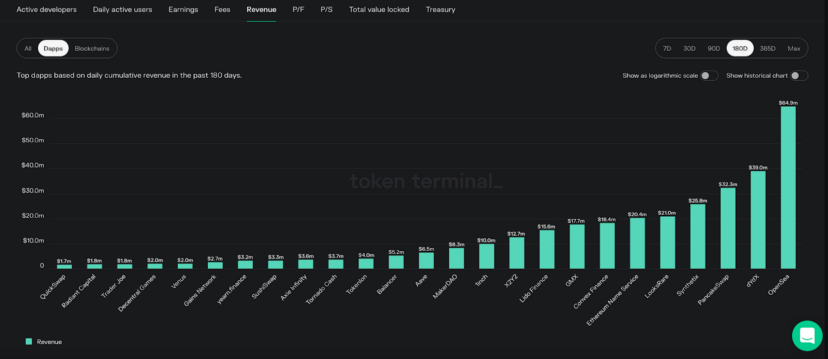

我的投資組合中有一些超級強大的資產,比如GMX 和LOOKS。在這篇文章中,我不會解釋為什麼我會在未來幾個月的橫盤熊市中機會主義地賣掉我的美國國債,併購買這些國債。但是,如果你想開始尋找正確的資產,在等待牛市回歸的同時,既能參與上漲,又能賺取收入,那就打開一個像Token Terminal 這樣的網站,看看哪些協議能產生實際收入。然後由您來研究哪些協議具有吸引人的通證經濟學。有些人可能會賺取很多收入,但對於Token 持有者來說,很難將他們的收入份額提取到自己的錢包中。一些協議直接向Token 持有者持續支付大部分收入。

其中一些項目最好的部分是,DeFi 在2022 年加密信貸危機的兩次下行浪潮中遭到了重創。投資者把好的項目和壞的項目一起扔掉,因為他們急於籌集法定資金來償還貸款。因此,許多此類項目的價格與費用之比(P/F)確實被砸了。

如果我可以從國債中獲得5% 的收益,那麼當我購買這些代幣時,我至少應該獲得4 倍的收益,即20%。 20% 的年收益率意味著我應該只投資P/F 比為5 倍或更低的項目。每個人都有不同的期望率,但這是我的。

我可以購買比特幣或以太坊,但這兩種加密貨幣都不能給我帶來足夠的收益。如果我沒有獲得足夠的收益,我希望當市場轉向時,以法定價格計算的價格將大幅上漲。雖然我相信這是會發生的,但如果有便宜的協議,我可以獲得比特幣和以太幣的回報,加上實際使用服務的收益,那就太高興了!

在你認為是底部的時候投資肯定是有風險的。勇敢正直的勇士啊,不要害怕,因為戰利品必歸忠信的人。