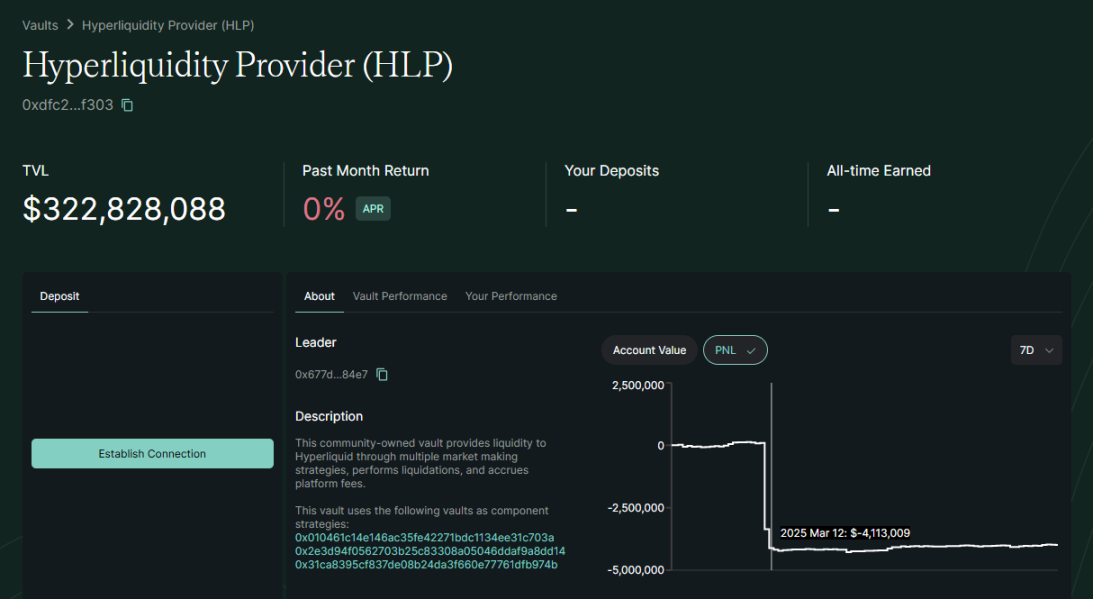

近期地址0xf3f496c9486be5924a93d67e98298733bb47057c 在Hyperliquid 上以50 被槓桿做多ETH,浮盈最多超過200 萬美元,因倉位金額過大鯨上DeFi 被槓桿做多ETH,浮盈最多超過200 萬美元,因倉位金額過大鯨上DeFi 被槓桿做多ETH,浮盈最多超過200 萬美元,因倉位金額過大鯨上DeFi 透明的特性,使得全巨鯨市場都在看該完全加密市場的透明。大眾普遍認為他的下一步動作通常會是加倉繼續衝高利潤,或是平倉獲利了結,沒想到他卻做出了眾人意想不到的舉措,他以撤出保證金的方式獲取利潤,同時系統會將多單清算價格上調,最終該巨鯨觸發清算,獲利180 萬美元。

這樣的操作帶來了什麼影響?傷害HLP 的流動性。

HLP 是由Hyperliquid 主動進行做市,透過做市收取資金費用以及清算收益,所有使用者也可以為HLP 提供流動性。

由於ETH 巨鯨獲利過高,若正常一次性平倉將導致對手盤流動性不足,但他主動尋求爆倉清算,該部分金額便由HLP 進行吸收損失,在3 月12 日短短一天,便減少了約400 萬美元的資金。

這次攻擊意味著Perp Dex 面臨嚴峻挑戰,在流動性池機制上必須有所進化,趁這次機會就讓WOO X Research 帶大家看看當前主流的Perp Dex(Hyperliquid,Jupiter Perp, GMX) 所採用的機制比較,以及最後探討如何預防類似攻擊發生!

參考:https://app.hyperliquid.xyz/vaults/0xdfc24b077bc1425ad1dea75bcb6f8158e10df303

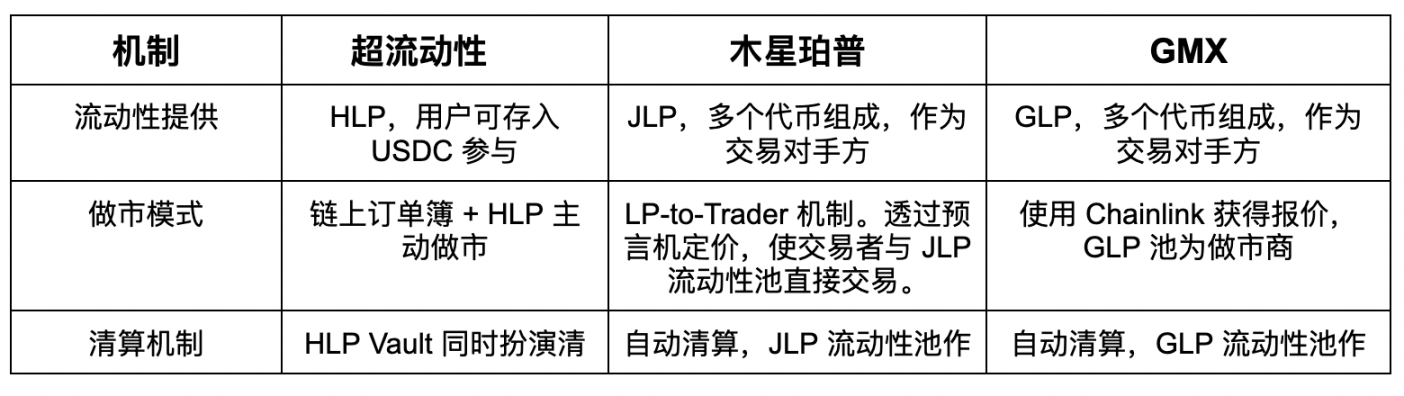

Hyperliquid

流動性提供:由社區流動性池HLP (Hyperliquid Pool) 提供資金,使用者可存入USDC 等資產進HLP Vault,成為平台做市流動性。此外允許用戶自建「Vault」參與做市分潤

做市模式:採用高效能鏈上Order Book 撮合,提供中心化交易所級體驗。 HLP 金庫充當做市商,在訂單簿上掛單提供深度並處理未匹配部分,減少滑點。價格參考外部預言機,確保掛單價格接近全球市場。

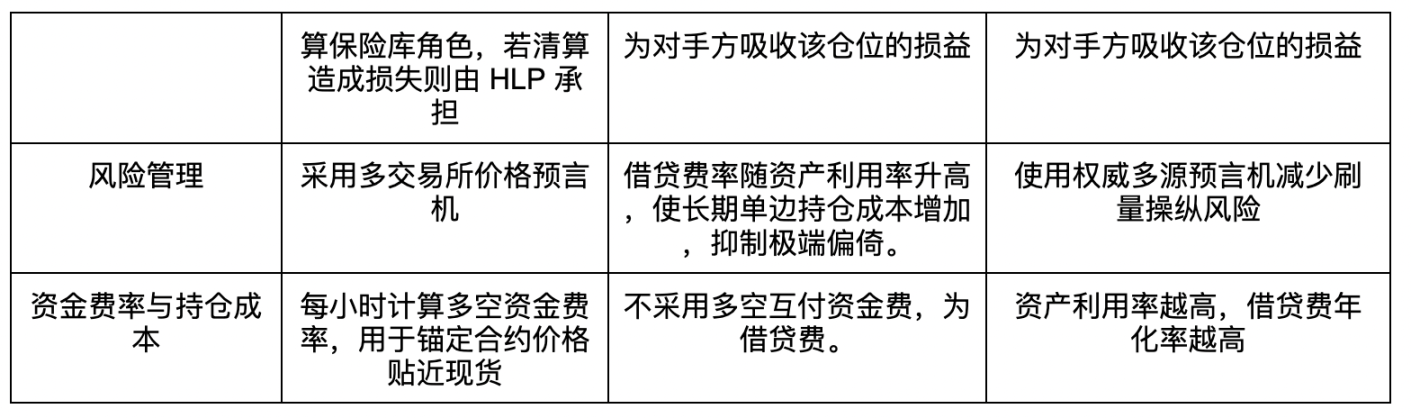

清算機制:維持最低保證金(通常20% 起)不足時觸發清算。任何資本足夠的用戶都可參與清算,接管不達維持保證金的部位。 HLP Vault 同時扮演清算保險庫角色,若清算造成損失則由HLP 承擔(如此攻擊)

風險管理:採用多交易所價格預言機,每3 秒更新,防止單一市場惡意拉盤導致錯誤價格。針對巨鯨部位引發的極端情況,已提高部分部位的最低保證金至20%,降低大額強平對池子的衝擊。任何人可參與清算提高去中心化程度,同時設有單一Vault 集中承擔風險。缺點是作為新興專有鏈,尚未經受長期考驗,且過往出現巨額強平損失風險。

資金費率與持倉成本:每小時計算多空資金費率,用於錨定合約價格貼近現貨。若多頭比空頭佔優,則多頭支付資金費給空頭(反之亦然),防止長期價格偏離。對於平台淨持股超出HLP 承受範圍的情況,Hyperliquid 透過提高保證金要求和可能的動態調整資金費率來降低風險。持倉成本則是除資金費外,持倉過夜無額外利息,但高槓桿加大資金支出壓力。

Jupiter

流動性提供:由多元資產JLP (Jupiter Liquidity Pool) 提供流動性,池子包含SOL、ETH、WBTC、USDC、USDT 等指數資產。使用者透過交換資產鑄造JLP,JLP 作為交易對手方承擔槓桿交易風險。

做市模式:放棄傳統訂單簿,改用創新的LP-to-Trader 機制。透過預言機定價,使交易者與JLP 流動性池直接交易,享受接近零滑點的成交體驗。可設定限價單等進階功能,但實質上交易皆由池子以預言機價格填單。

清算機制:為自動清算,當部位保證金率跌破維持要求(如<6.25%),智能合約自動以預言機價平倉。 JLP 流動性池作為對手方吸收該部位的損益,若交易者爆倉則剩餘保證金歸池子所有。用戶可在倉位期間增減抵押品調整清算價,但抵押過度提取會使清算價逼近當前價而更易爆倉。

風險管理:透過預言機使合約價緊貼現貨,避免價格被內部操控。 Solana 鏈高TPS 減少清算滯後風險,但如果底層網路不穩定會影響交易及清算。為防範惡意操縱,平台可對單一資產總部位設限(例如限制最大槓桿倉額度),同時借貸費率隨資產利用率升高,使長期單邊持倉成本增加,抑制極端偏差。迄今交易者整體處於淨虧損,JLP 資金相對穩定成長。

資金費率與持股成本:無傳統資金費率,Jupiter Perp 不採用多空互付資金費,因為交易對手為流動性池而非多空配對。取而代之的是藉貸費(Borrow Fee),依據所借資產佔池子比率按小時累計利息並從保證金中扣除。因此持倉時間越長或資產利用率越高,累計利息越多,清算價會隨時間逐漸接近市價。此機製作為長期單邊部位的成本約束,避免資金費長期失衡問題。

GMX

流動性提供:由多資產指數池GLP (GMX Liquidity Pool) 提供流動性,包含BTC、ETH、USDC、DAI 等資產。用戶存入資產鑄造GLP,GLP 成為所有交易的對手方,承擔交易盈虧。

做市模式:沒有傳統訂單簿,透過預言機報價及池子資產自動充當對手方。 GMX 使用Chainlink 去中心化預言機取得市場價格,「零滑點」地執行交易。 GLP 資產池等同統一做市商,透過價格影響費用機制調節池內資產,確保流動性深度。

清算機制:自動清算,使用Chainlink 指數價格計算部位價值,當保證金比例低於維持水準(如約1.25 倍初始保證金)即觸發清算。清算時合約自動關閉部位,用戶保證金先用於償付池子損失,剩餘(若有)返還或納入保險。 GLP 資產池因作為對手方會直接承擔虧損或取得該爆倉保證金收益

風險管理:使用權威多源預言機減少刷量操縱風險,避免單一交易對異常波動致錯誤強平。曾有交易者利用GMX 零滑點機制連動外部市場操縱價格套利,團隊隨後對AVAX 等易被操作資產設定最大開倉上限(如上限$200 萬倉位)。透過此類持倉上限與動態費率機制(資產利用率越高,持倉利息越高)限制槓桿風險,同時70% 交易手續費獎勵給GLP 提高LP 耐受虧損的動機。

資金費率與持倉成本:GMX V1 沒有多頭/ 空頭互相支付的資金費;取而代之的是藉貸費用(每小時按借用資產佔比收取0.01%)。此費用直接支付給GLP 池,意味著不管多空,持倉者都要付出持倉利息,併入倉位損益。資產利用率越高,借貸費年化率越高(可超過年化50%),從經濟上懲罰長期單邊擁擠持倉。

此模式下永續價格總是貼近現貨(零滑點),不存在傳統意義的資金費失衡,但池子需承擔價格劇烈變動時的損益。

Hyperliquid vs. Jupiter vs. GMX 簡易比較表格

結語:去中心化合約交易所必經之路

這次攻擊利用了Perp Dex 去中心化的特性:透明,且規則由程式碼決定。

整體攻擊的想法是:透過極大部位營利,攻擊交易所內流動性。

若未來要防範,必定是降低用戶開倉量,可以從槓桿倍數以及保證金著手,他們也宣布降低BTC 和ETH 的最高槓桿倍數,分別調整為40 倍和25 倍,並將要求保證金轉帳的比率提高20%,整體目的是避免用戶開設巨額倉位。

若依照此思路發展,Hyperliquid 還可以做些什麼? ADL 自動減倉。

當風險準備金(HLP) 無法承擔因清算虧損部位所產生的進一步損失時,將會啟動自動減倉(ADL)機制,以限制風險準備金的進一步損失。其核心原則是,虧損部位會與相反方向的獲利部位或高槓桿部位(即「被減部位」)進行對沖,兩個部位相互抵銷並同時平倉。由於ADL 機制的啟動,獲利部位可能會被強制平倉,從而限制該部位未來的獲利潛力,同時避免影響HLP 金庫水位。

以上這些措施其實都是限定單一帳戶,有心人士若要利用規則漏洞,其實可以開設多個帳號進行類似攻擊,當然項目方可以使用追蹤地址關聯度來封禁相關帳號,預防女巫攻擊( 這也是為什麼中心化交易所需要KYC 的原因之一)。但該舉措便與DeFi 的核心思想背道而馳- 讓任何人可以無需許可的使用去中心化金融。

最好的解方還是Perp Dex 協議本身隨著市場成熟,流動性逐漸加厚,拉高讓攻擊者付出成本,直至無利可圖,而當前困境為賽道發展必經之路。