作者: Wintermute

編譯:Felix, PANews

2023年的加密市場經歷了一系列的高峰和低谷。從年初的反彈,到年中的波動,最終以樂觀的市場情緒結束(由現貨ETF獲批的預期推動)。在市場活動放緩時候,產業敘事轉向了Build。去年,Wintermute專注於拓展OTC業務,開發新產品。

最新的里程碑包括Wintermute亞洲與CME的整合,場外選擇權產品的重大升級,以及正開發更多衍生產品。自去年11月推出以來,Wintermute亞洲的選擇權交易量達2.1億美元,交易對手(Counterparties)對該產品的需求呈指數級增長。

在新年之際,Wintermute分享了業務動態,並反思在2023年透過OTC觀察到的一些趨勢。

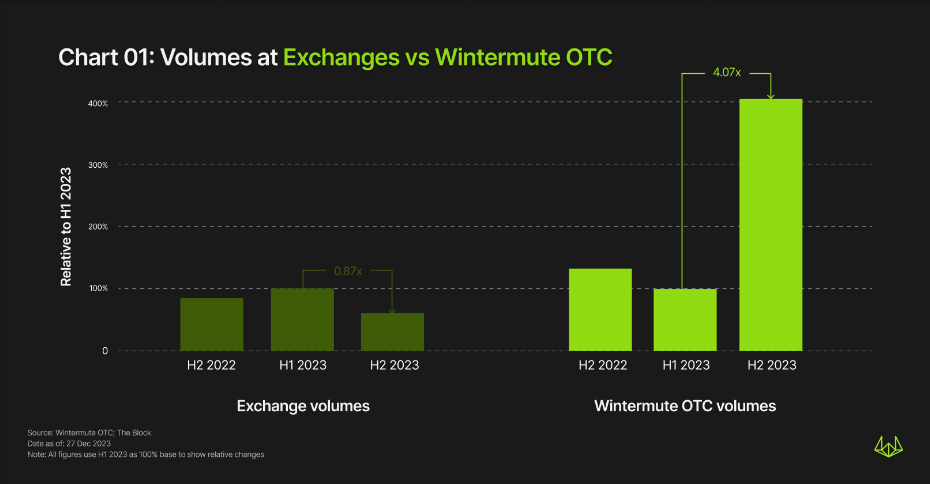

隨著交易量轉移到場外, OTC下半年交易量成長超400%

儘管2023年市場低迷,但Wintermute的所有垂直業務仍持續成長。現貨市場方面,從上半年到下半年雖然場內總交易量下降約13%,但同期場外交易量成長超400%。

儘管2023年上半年與2022年下半年的場外交易數量相當,但2023年上半年場外交易量最初出現了下降。這表明,儘管交易規模有所減少,但交易對手的加密交易策略仍然堅定。隨著2023年下半年市場回暖,交易活動大幅增加,交易數量成長超過6倍,超2,900萬筆交易。在此期間,出現了單週最高場外交易量,超20億美元。

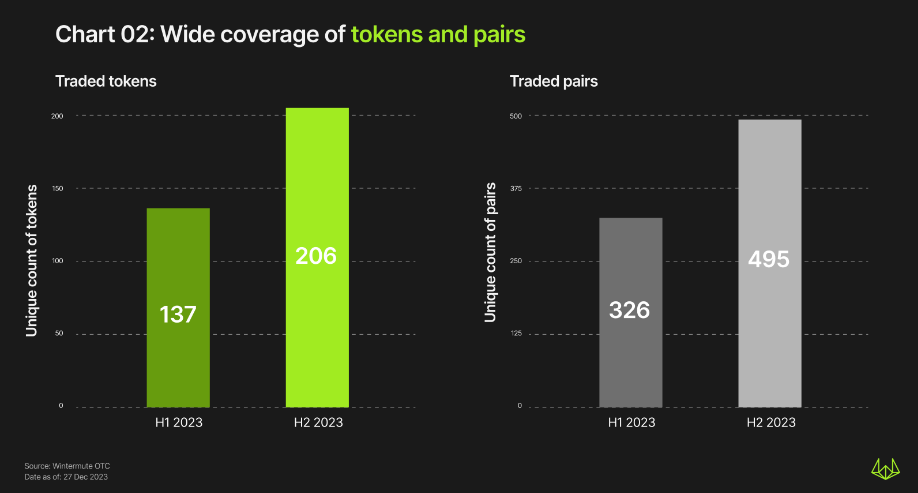

2023年Wintermute為206 種資產和495個交易對提供OTC交易。以下為Wintermute所觀察到的整體資產交易趨勢。

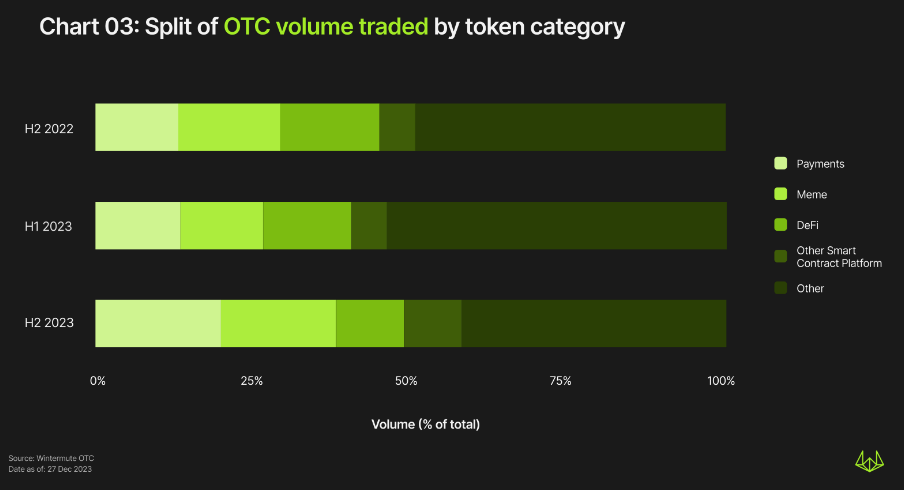

支付相關資產是交易量最大的加密貨幣類別,僅次於B TC和E TH

排除BTC和ETH(在所有期間內始終保持第一第二),支付相關資產的交易量和市佔率最高。支付相關資產的市佔率從2022年下半年的13%成長到2023年下半年的20%。

由於SEC-Ripple案裁決的結果,XRP在一定程度上推動了支付相關資產的成長。

2023年下半年的其他類別包括Meme、DeFi和其他智慧合約平台。這些類別的市佔率一直保持強勁,在2022年下半年和2023年下半年分別佔37%和38%

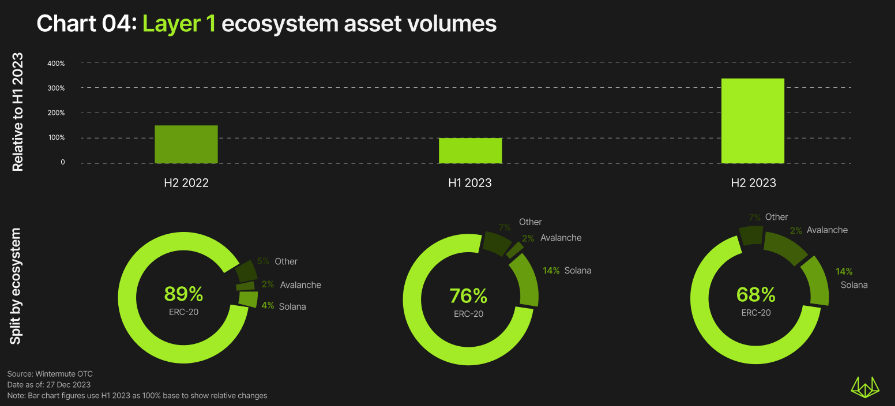

L1和L2交易量持續成長,其中ETH和MATIC處於領先地位

L1資產的場外交易量遵循了場外交易量的總體趨勢,從2022年下半年至2023年上半年下降了約一半,然後在2023年下半年飆升了350%。交易量最大的是以太坊,佔68%的市佔率。

值得注意的是,從2022年下半年到2023年下半年,以太坊的市場主導地位正逐漸下降。

在2023年下半年, Solana 、 Avalanche 、 Cardano和Polkadot的交易量躋身前5 名。與以太坊相比,其他大多數L1資產在2023年上半年保持強勁,交易量有所增長,但Polkadot是個例外,2023年上半年略有下降。

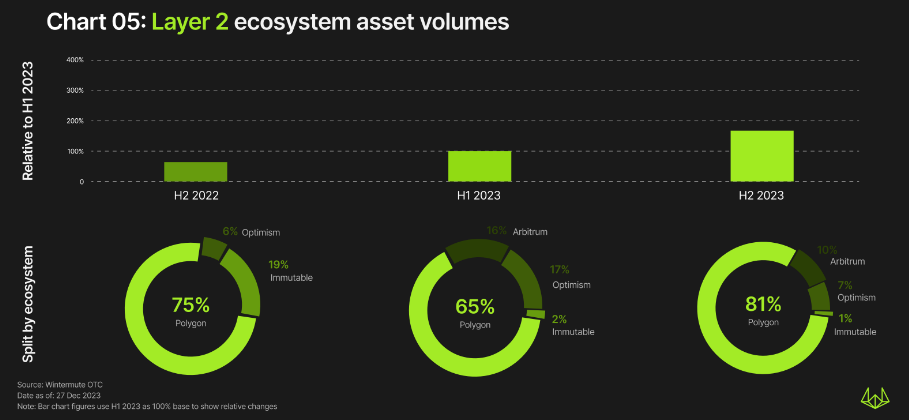

與L1相比,L2的交易活動減少約30倍,其中下降最多的是Polygon、Arbitrum和Optimism。但整體L2s的交易活動仍在持續成長,從2022年下半年到2023年下半年成長了約160%。

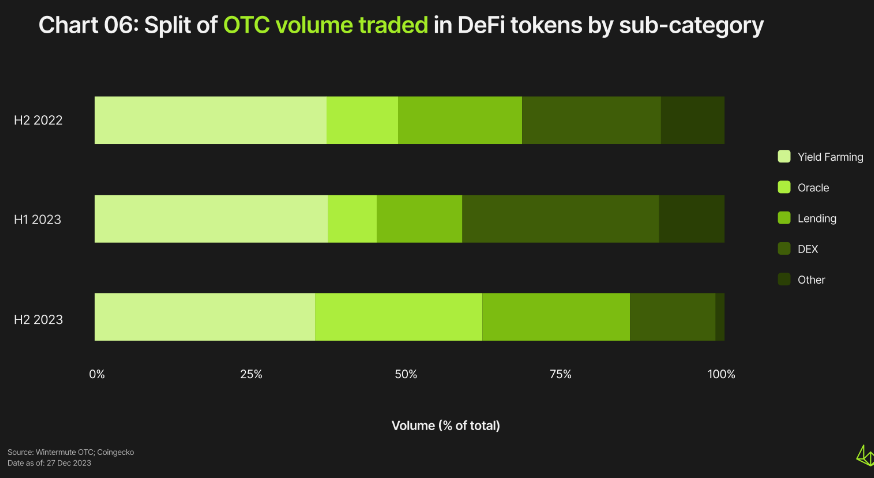

DeFi維持強勁,市佔率小幅成長,名目交易量大幅成長

雖然從2022年下半年到2023年下半年,DeFi的義交易量增加了約7倍,但市佔率從16%降至11%。在DeFi中,Yield Farming 的交易量最大,其次是預言機、借貸和DEX資產。

2023年全年Yield Farming的主導地位保持強勁,佔整體DeFi交易量的35%左右,同期名目交易量增長了9倍以上。

從2022年下半年到2023年上半年,預言機相關資產的交易量(下降約30%)和市場份額(從11%降至8%)均略有下降,但在2023年下半年反彈,佔整體DeFi交易量的26%。主要是搶奪了DEX資產份額。儘管DEX資產的名目交易量增加了3.4倍以上,但同期佔DeFi的市佔率大幅下降(從31%降至13.5%)。

從2023年上半年到下半年,借貸相關資產的市佔率增加了10個百分點(從13%增加到23%)。

從2022年下半年到2023年上半年,衍生性商品資產的名目交易量最初飆升了10倍,市佔率從0.6%成長到6.9%。但2023年下半年衍生性商品資產的市佔率降至0.5%。

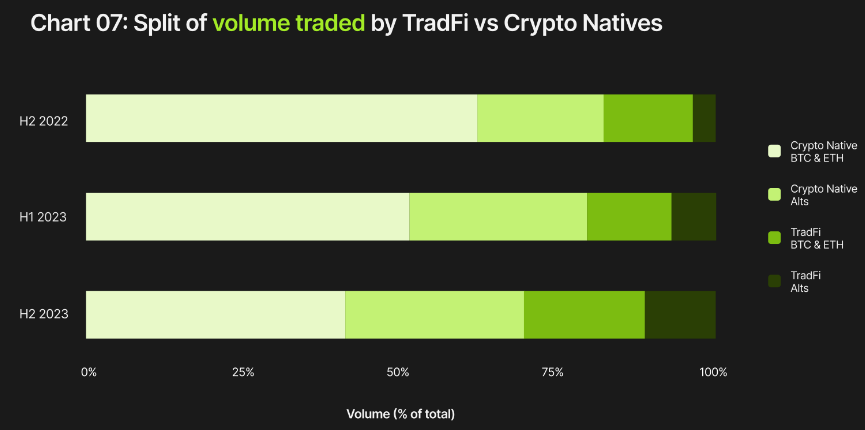

TradFi重新興起,並轉向山寨幣交易

就Crypto Native與TradFi的整體交易量而言,2022年下半年市佔率為81%:19%。在2023年下半年,TradFi重新出現,比例調整至72%:28%。這顯示TradFi的興趣在2023年下半年再次回升,預計這種興趣將持續增長到2024年。

在每個時期,BTC和ETH無論在TradFi交易對手或Crypto Native交易對手,其交易量中均佔據主導地位。

但深入研究可以發現一些有趣的現象。 2022年下半年,BTC和ETH在這兩個交易對手類別中的主導地位顯而易見,Crypto Natives的交易量市佔率合計為82.7%(BTC為44.9%,ETH為32.8%),TradFi的成交量為94%(BTC為62%,ETH為32%)。

這種現像在2023年下半年發生了變化,兩個交易對手類別的BTC和ETH市佔率都下降了15%以上。 Crypto Natives的交易量市佔率佔65.3% (BTC為49.9%, ETH為15.4%),而TradFi的跌幅更大,為72.1% (BTC為50.3%,ETH為21.8%)。越來越多的非比特幣、非以太坊的交易量按比例增長,顯示市場對山寨幣交易的興趣日益濃厚。

這些趨勢表明,TradFi的興趣不僅重新興起,而且其興趣開始變得更加多元化。

除BTC和ETH外,Solana和支付相關資產中Crypto Native交易對手的交易量增長最塊。相較之下,對於TradFi交易對手而言,DeFi相關資產成長最快。