Daniel, 2023 年1 月

數據源: Stats about the DeFi Industry from 2022

DeFi 處於一個矛盾的位置,即在2022 年的各種事件後被強烈地不信任。但同時,它又是未來區塊鏈應用的基礎。

一方面,DeFi 項目有無數的黑客,以及互聯網歷史上最災難性的崩潰之一的Terra。加上宏觀經濟情況,這些因素導致DeFi 市場去年大幅下降,甚至超過了其他區塊鏈行業。另一方面,沒有DeFi 就沒有GameFi,而NFT 市場也越來越多地整合DeFi 元素,如質押和代幣化。

在今年的下半年,NFT 和GameFi 在公眾和投資者的興趣方面超過了DeFi。然而,DeFi 還遠未消亡。即使絕大多數DeFi 項目不再活躍(正如這份數據清單將顯示的那樣),一些協議和項目類別表現良好,這也表明,到目前為止,它雖經歷了風暴,但有仍可能在熊市中倖存下來,並在未來蓬勃發展。

本著DYOR 的精神,我們收集了2022 年關於DeFi 的最重要的統計數據,以便你可以研究一下這個行業。通過回顧這一年,你可以在未來做出更明智的投資和分析。

9 個關於DeFi 市場的關鍵指標

DeFi 的總TVL 從1 月初的2,670 億美元下降到年底的530 億美元。

加密貨幣DeFi 行業經歷了艱難的一年,其低迷是由美聯儲加息拉開序幕的,Terra 的崩潰加劇了這種情況,黑客攻擊、倒閉和宏觀條件的持續影響。

DeFi TVL

DeFi 協議的總數從1 月的1,080 個增加到9 月的1,596 個的峰值後,幾乎保持停滯狀態。

請注意,並非所有這些協議都是活躍的。事實上,從統計9 中可以看出,目前活躍的不到100個。

Monthly Total Number of DeFi Protocols

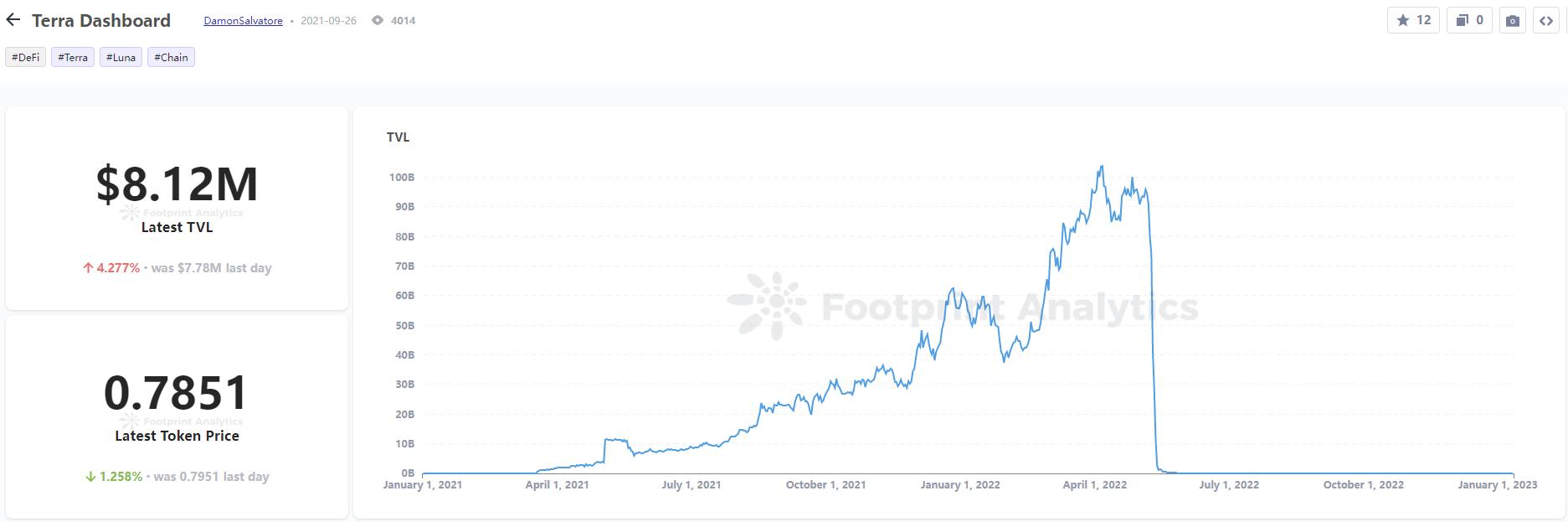

DeFi 歷史上最大的崩盤發生在5 月4 日至5 月14 日,即Terra 崩盤期間。

Terra 網絡是一個一層區塊鏈,以其高收益和算法穩定幣UST 而聞名。

Terra Dashboard

Terra DashboardDEXs 仍然是DeFi 協議的頭部類型,佔總TVL 的34%,而藉貸協議從18% 增加到20%。

鑑於DEXs 在DeFi 基礎設施中發揮著關鍵作用,這一點並不令人驚訝。在未來,考慮因2022 年過度槓桿化的後果,借貸協議將面臨更難的發展階段。

TVL Distribution on Different Category (2021)

TVL Distribution on Different Category (Click to Explore More)

DeFi 代幣的市值在4 月3 日達到峰值,為2,430億美元,比去年12 月26 日的年度峰值(2,530億美元)低4%。

這個統計中,DeFi 代幣的市值是DeFi 協議發行的代幣之和。它不包括常用於DeFi 的L1 和L2代幣,如Ethereum 和Solana。

DeFi Token Market Cap vs BTC Market Cap

截至12 月31 日,DeFi 代幣的市值為405.2 億美元

相比之下,BTC 在這一天的市值為3,184.1 億美元

參考: DeFi Token Market Cap vs BTC Market Cap

在11 月底到12 月初,BTC 與標準普爾500 指數的價格相關性是近期歷史上最大的,達到-0.83。

股市相關指數是從1 到-1 的尺度來衡量的,1 表示兩組價格總是朝同一方向移動,-1 表示它們從未朝同一方向移動。

2022: BTC & S&P 500 Price Correlation Analysis

恐懼與貪婪指數在6 月6 日達到年度最低點,為6(極端恐懼)。

相比之下,它在Terra Luna 崩潰後立即達到了8-10 的範圍,並在FTX 崩潰後保持在10 以上。

2022 Token Price VS F&G

活躍的DeFi 項目數量同比下降了33%

Footprint Analytics 將過去5 天內的平均日活用戶大於100 的用戶稱之為活躍用戶。

Active Projects by Chain

6 個關於DeFi 公鏈的數據

前10大的DeFi TVL 公鏈在年底時的活躍DeFi 協議都比年初時少。

活躍的項目只佔總協議的一小部分,大多數都沒有任何TVL。

在這一年中,BNB一直是最活躍的項目,在24 到49 之間波動,也是活躍的用戶最多的,15 萬到55 萬。

由於擁有世界上最大的CEX,Binance 和BNB 智能鏈,Binance 能夠提供有競爭力的生態系統獎勵和補助。

截至今年年底,Polygon 的活躍協議數量位居第二,為12 個,而Ethereum 為8 個。

Polygon 是一個EVM L2 解決方案,在2022 年在區塊鏈行業的多個領域,特別是DeFi 和遊戲領域表現強勁。

以太坊的總協議數位居第二,為129 個

以太坊網絡使DeF i成為可能,是該行業的第一推動者。然而,它的擁堵和高額的gas 費用嚴重限制了開發者的可能性。

在4 月6 日的高峰期,Terra 的TVL 為1,039 億美元

這使其成為該指標的第二大鍊,在12 月超過了BNB。請注意,按照TVL,以太坊一直是最高的。

TVL by Chain (Except Ethereum)

以太坊的TVL 全年最高,從1,067 億美元上升到9,728 億美元,然後回落到171.2 億美元。

TVL by Chain

除去Terra,Solana 的TVL 與歷史峰值相比下降幅度最大,從160 億美元下降到6 億美元,下降了96%。

在今年年初,Solana 有幾個非常有前途的GameFi 和DeFi 項目,看起來它可以現實地成為超越Ethereum 的競爭者。然而,這些都沒能持續下去。

參考: TVL by Chain

5 個關於DeFi 協議的數據

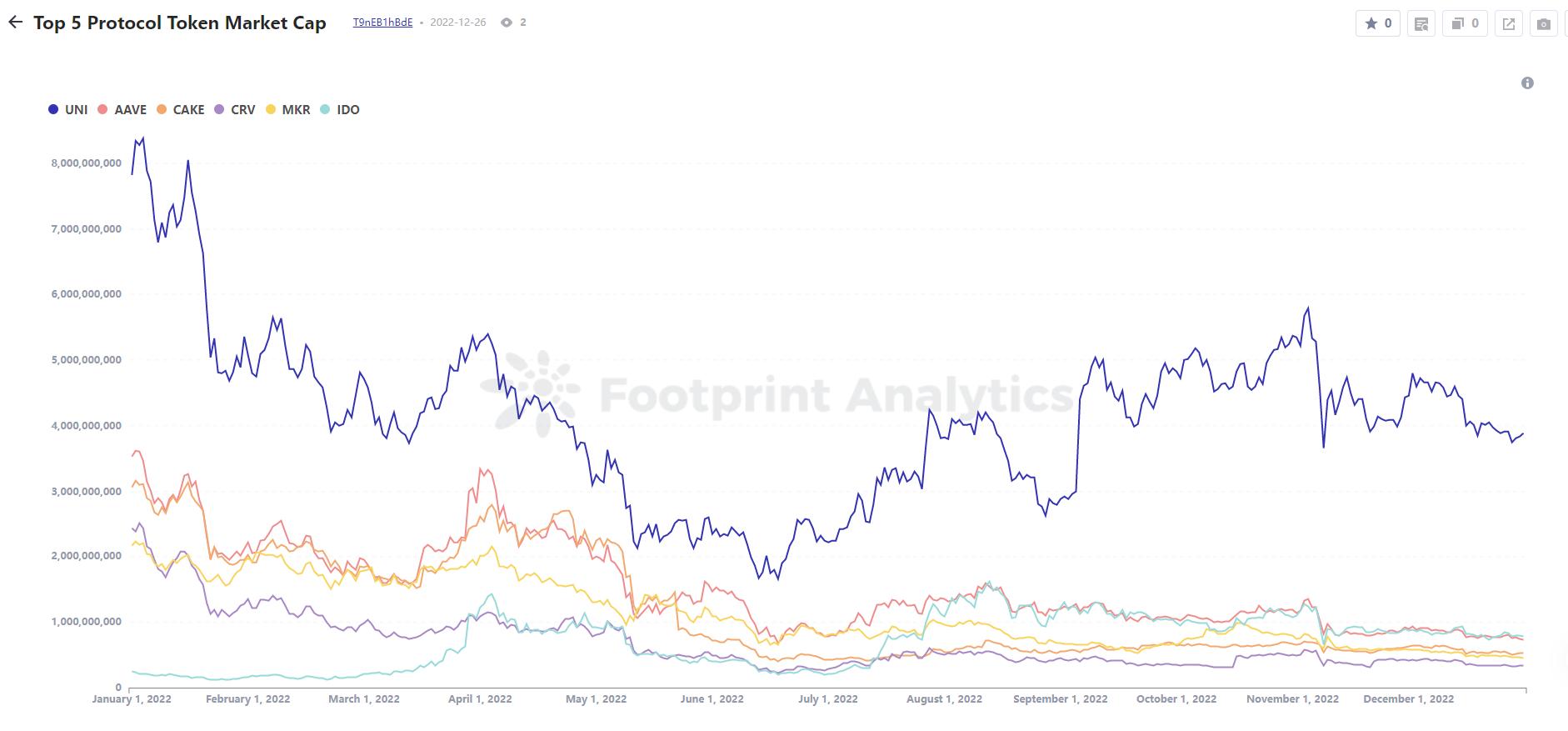

在所有DeFi 協議的代幣中,UNI的市值最高

UN I是世界上最大和最流行的,基於Ethereum的DEX--Uniswap 的治理代幣。

Top 5 Protocol Token Market Cap

Top 5 Protocol Token Market Cap

唯一環比增長的DeFi 協議代幣是Lido 的IDO,從2.47 億美元到8.96 億美元

Lido 允許用戶通過將他們的存款代幣化來優化他們抵押資產的回報。

參考: Top 5 Protocol Token Market Cap

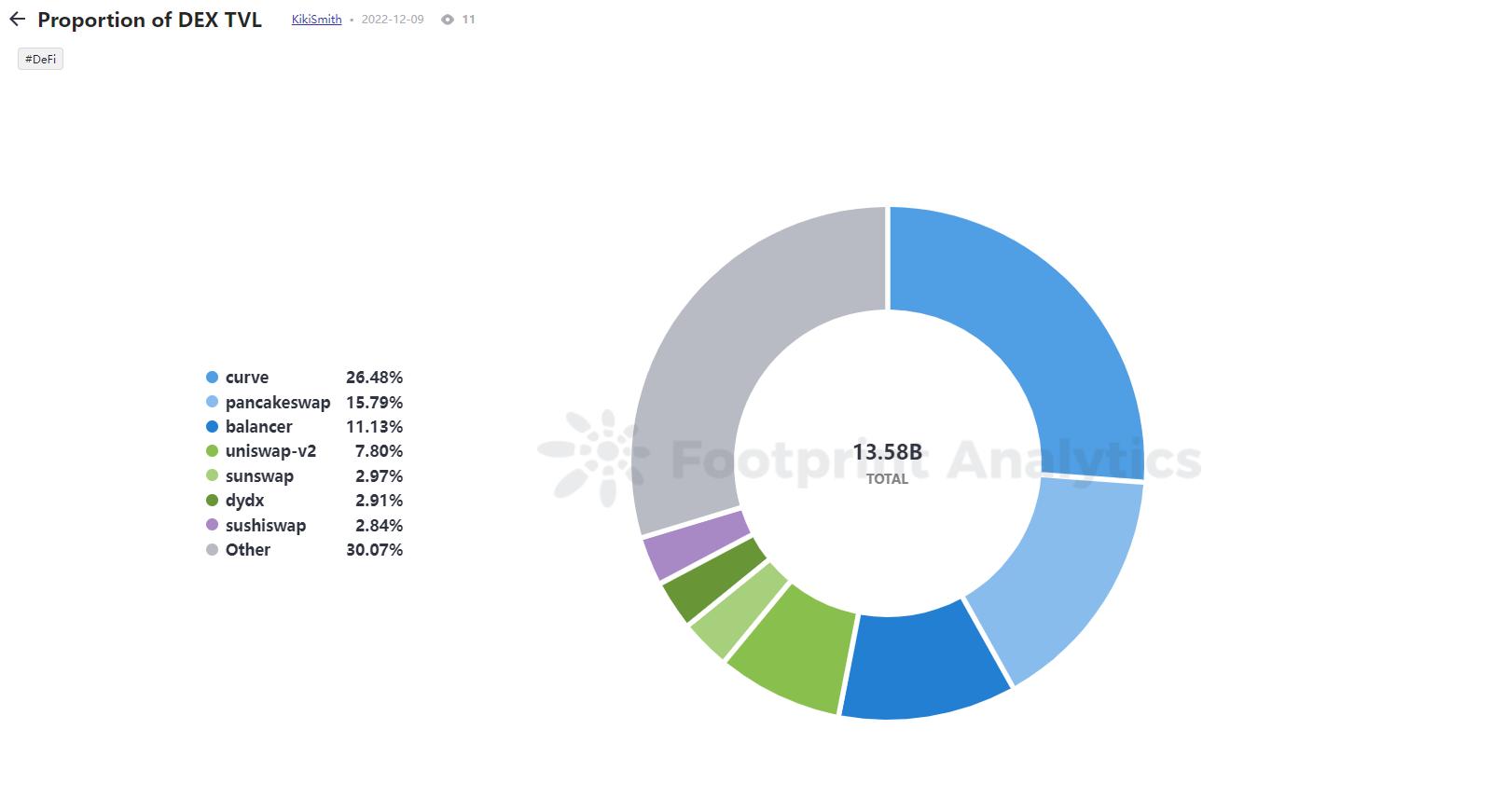

DEX協議佔了DeFi TVL總額的26%

Proportion of DEX TVL

Proportion of DEX TVL截至12 月31 日,Curve是TVL 中最大的協議,擁有36 億美元

Curve 是最初的DeFi 協議之一,是為了產生穩定幣的收益。

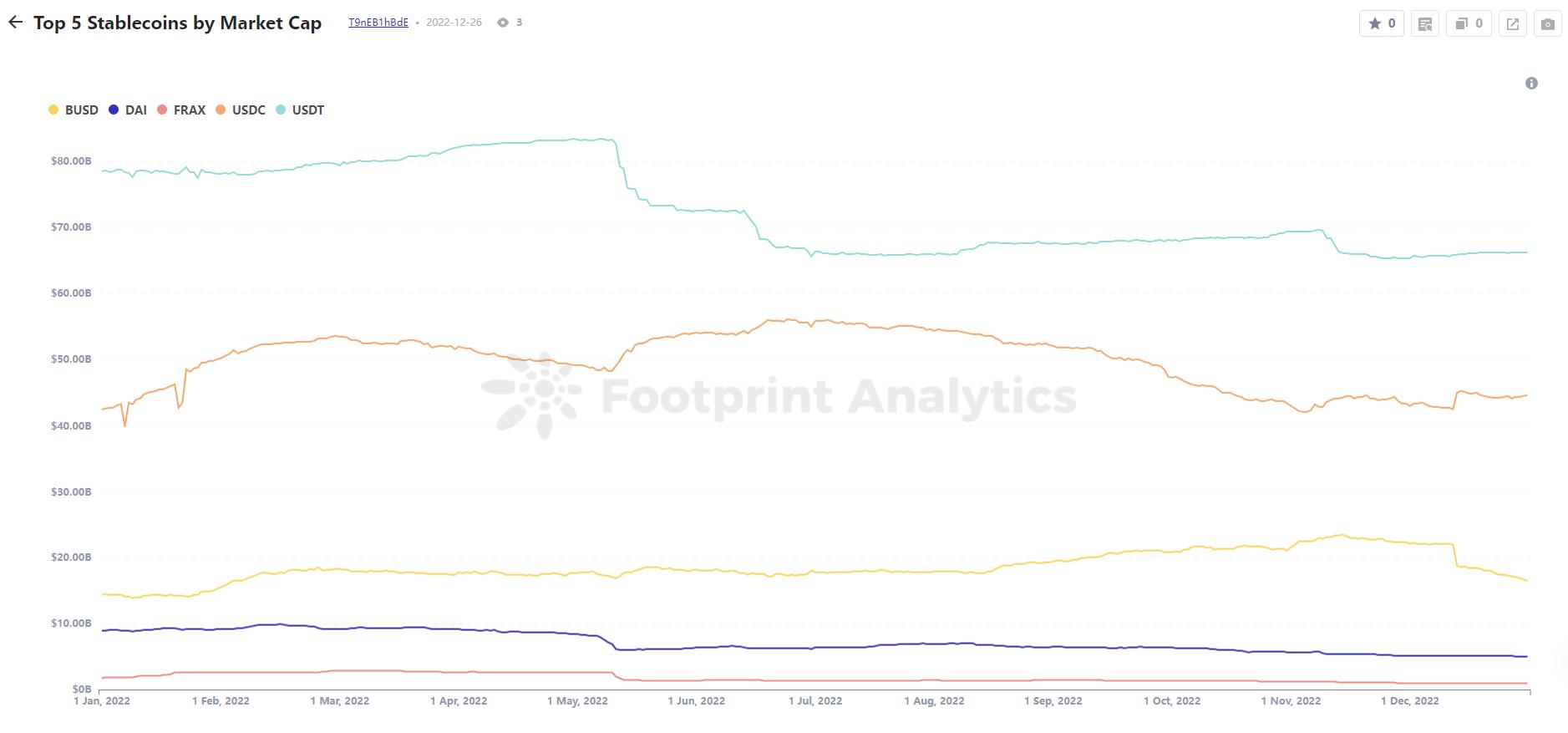

USDT,也被稱為Tether,仍然是市值最大的穩定幣,12 月31 日有662 億美元。

Tether 是一個有資產支持的穩定幣,在2022 年已經看到了它的爭議。然而,儘管USDC 在夏季的TVL 達到了100 億美元以內,但USDT 從那時起就擴大了其領先優勢。

Top 5 Stablecoins by Market Cap

Top 5 Stablecoins by Market Cap

4 個關於DeFi 投融資情況的數據

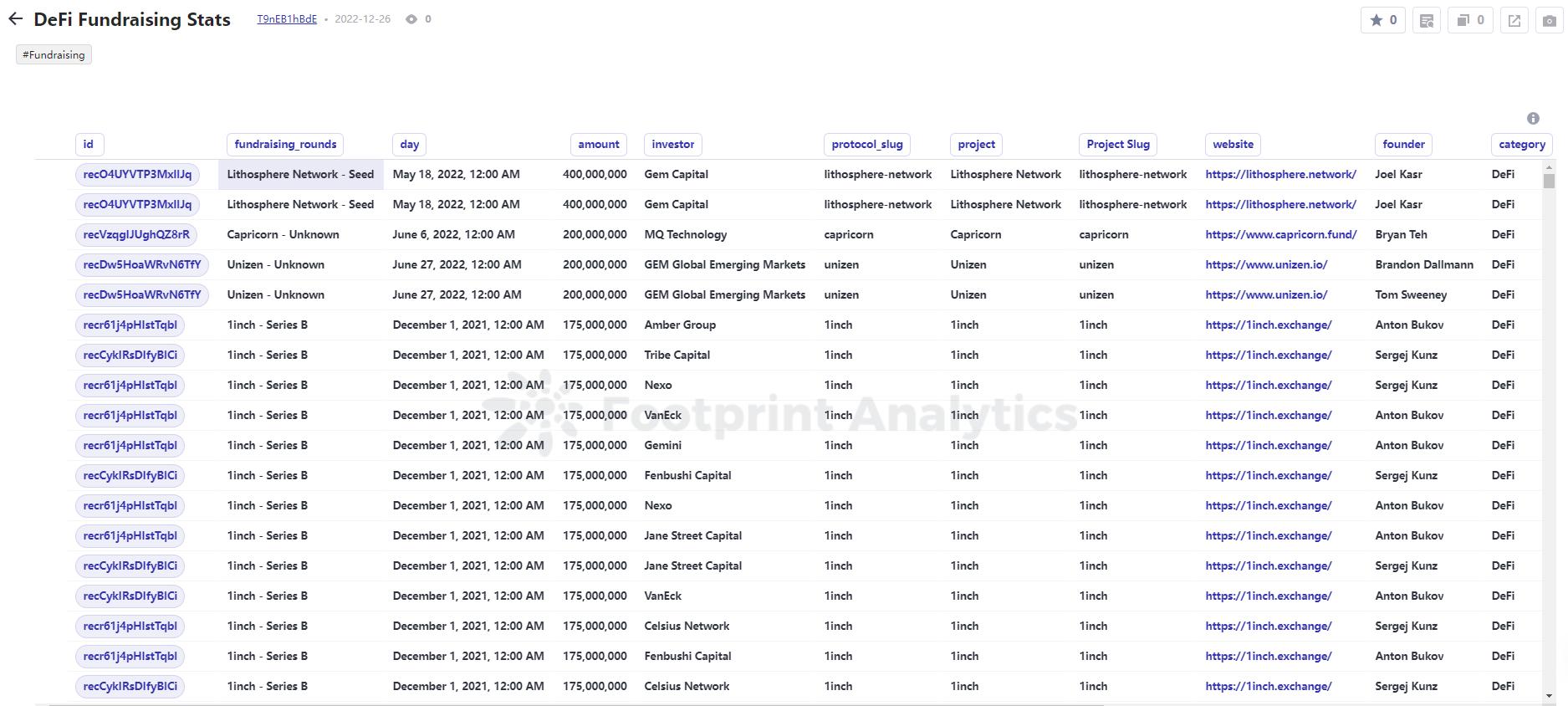

今年最大的一輪融資是5 月份由Gem Capital 牽頭的4 億美元的Lithosphere Network 種子輪融資。

根據其網站,Lithosphere "是一個由AI和深度學習驅動的跨鏈去中心化應用的下一代網絡"。

DeFi Fundraising Stats

DeFi Fundraising Stats巨大的Lithosphere 輪融資使1 月份成為投資金額最大的月份,達到643 萬美元。

1月份是2022 年輪投資最多的月份,有69 筆融資。

DeFi Investment Amount in 2022

DeFi Investment Amount in 2022

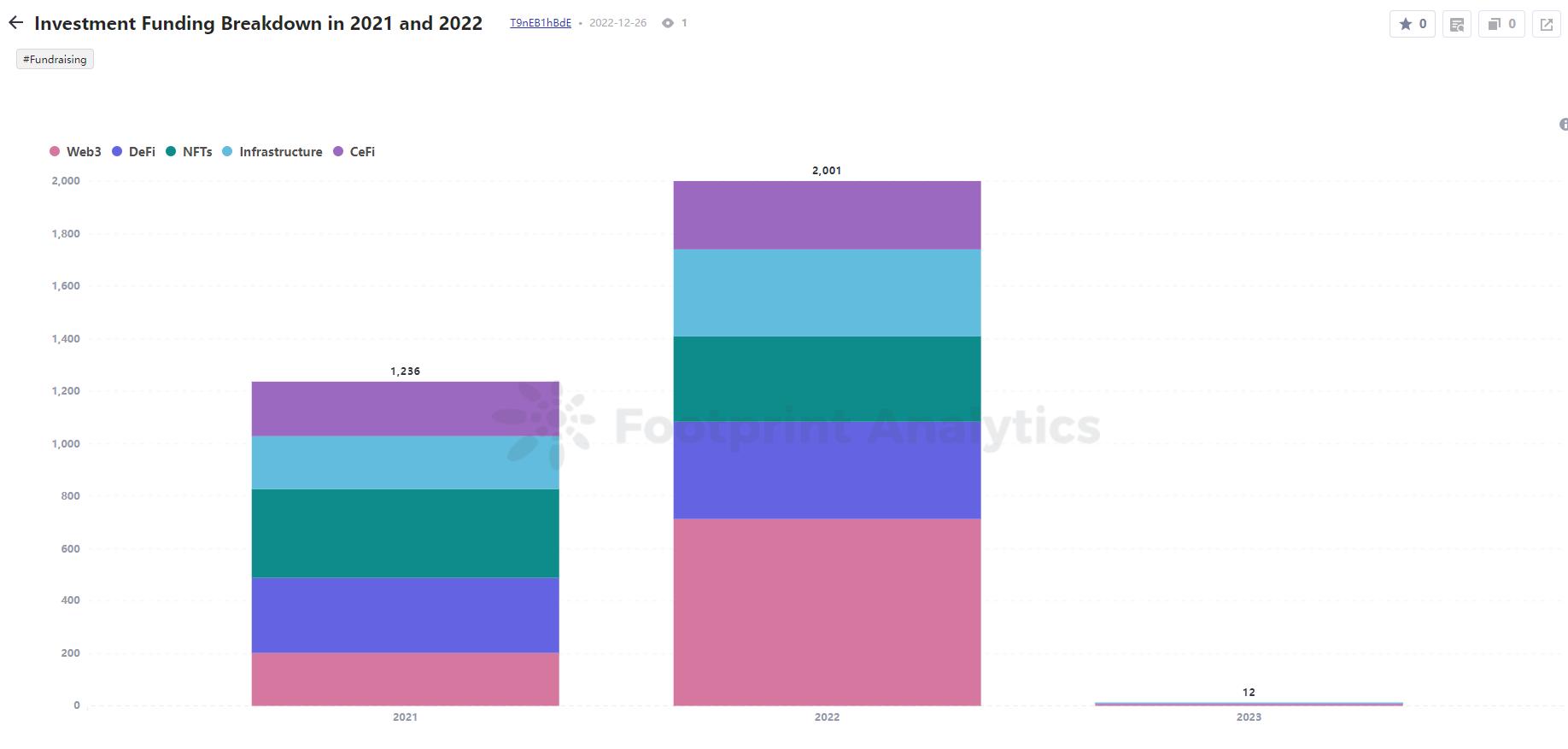

在2021 年和2022 年,DeFi 都是按融資輪次劃分的第二大項目類型,但2021 年DeFi 佔總輪次的23%,而2022 年則佔18%。

Investment Funding Breakdown in 2021 & 2022

Investment Funding Breakdown in 2021 & 2022

本文來自Footprint Analytics社區貢獻。

Footprint Community 是一個全球化的互助式數據社區,成員利用可視化的數據,共同創造有傳播力的見解。在Footprint社區裡,你可以得到幫助,建立鏈接,交流關於Web 3,元宇宙,GameFi 與DeFi 等區塊鏈相關學習與研究。許多活躍的、多樣化的、高參與度的成員通過社區互相激勵和支持,一個世界性的用戶群被建立起來,以貢獻數據、分享見解和推動社區的發展。

Footprint Website: https://www.footprint.network

Discord: https://discord.gg/3HYaR6USM7

Twitter: https://twitter.com/Footprint_Data