研究机构:Mint Ventures

研究员:Jessica Shen

我们的官网:Mint Ventures

我们的播客:在小宇宙App,QQ音乐,苹果Podcast 搜索「WEB3 Mint To Be」

我们的视频号:WEB3 FOUNDERS REAL TALK

研报要点

核心投资逻辑

- BendDAO创新的点对池借贷协议是高市场契合度(PMF)产品,在资金效率、安全性及简单操作方面带来了绝佳的用户体验。蓝筹PFP占据NFT市场半壁江山,BendDAO业务精准服务于蓝筹PFP这块最大的“蛋糕”。而蓝筹NFT用户对资金效率极为敏感,BendDAO简单直接的产品逻辑免除了用户设置参数的麻烦,极大提升了借贷速度和安全性。

- 协议设计丰富了NFT玩法,成为NFT专业交易者的套利工具。BendDAO提供的借贷业务在Yuga Labs空投土地期间成为专业NFT玩家的“杠杆工具”。当前清算拍卖机制也使得BendDAO拍卖池成为蓝筹NFT价值洼地和NFT Flippers的宠儿,协议本身为市场创造了多种流动性玩法,进一步提高其在蓝筹NFT社区的知名度。

- 用户参与的DAO治理与核心团队积极建设互相配合,共同推动协议进步。BendDAO核心团队一直鼓励社区参与治理,是去中心化DAO模式的真实践行者。团队采用IFO的方式对所有人开放融资,也通过空投代币给NFT社区的形式,使投票权、治理权分散化。BEND挖矿奖励机制使得使用者可以通过质押BEND获得veBEND后参与治理,为协议改进提出建议,同时加深协议与用户的绑定关系,增强用户对产品的归属感和忠诚度。

- 短期BendApeStaking利好协议长期发展。近期,基于Yuga Labs质押的配对功能BendApeStaking即将同步上线,预计会给BendDAO带来新的业务收入及用户增长。

NFT借贷赛道竞争如火如荼,新的产品协议层出不穷,但BendDAO在业务数据及知名度方面在赛道中处于领先地位,若能够坚持到NFT-Fi赛道爆发,则协议的领先优势会更加凸显。

对BendDAO业务较为了解的读者可以跳过事实陈述部分。有关核心投资逻辑的分析详见“第二部分:项目基本情况之业务分析。

主要风险

建议关注蓝筹NFT风险、赛道竞争风险、用户集中风险、清算机制风险、参数模型风险,同时提示BendDAO使用者注意抵押资产“黑货”风险。具体分析详见本研报:业务分析之项目风险。

估值

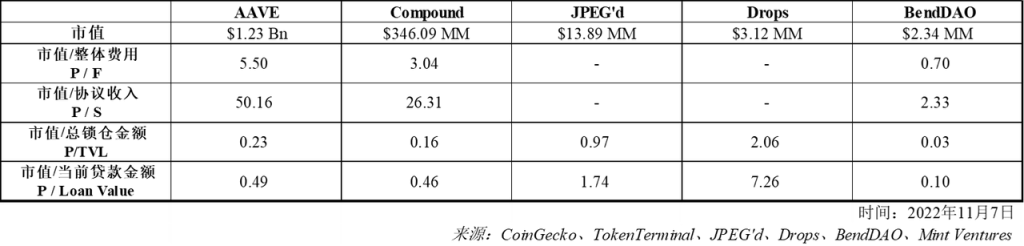

我们采用可比项目估值法对BendDAO进行估值,用P/F倍数(市值/协议费用)、P/S倍数(市值/协议收入)估值、P/TVL倍数(市值/总锁仓价值)估值及P/Loan Value倍数(市值/贷款金额)估值方法,将BendDAO与DeFi借贷领域龙头协议Aave、Compound,以及已发币的NFT借贷协议Drops、JPEG’d进行比较。

我们发现BendDAO当前估值较低,与其协议发展所处阶段较早有关,也与NFT-Fi赛道整体估值水平较低有关。只有NFT资产持续扩类、扩容,NFT-Fi作为NFT的金融服务才能保持业务的长期增长,BendDAO作为NFT-Fi领域的领头羊之一,其协议价值才有望被市场进一步发现。

前提假设:本研报中所称NFT借贷赛道不包含NFT租赁(NFT Renting)、NFT碎片化(NFT Fractionalization)业务,仅针对抵押NFT借贷(NFT Lending)。

项目基本情况

项目简述

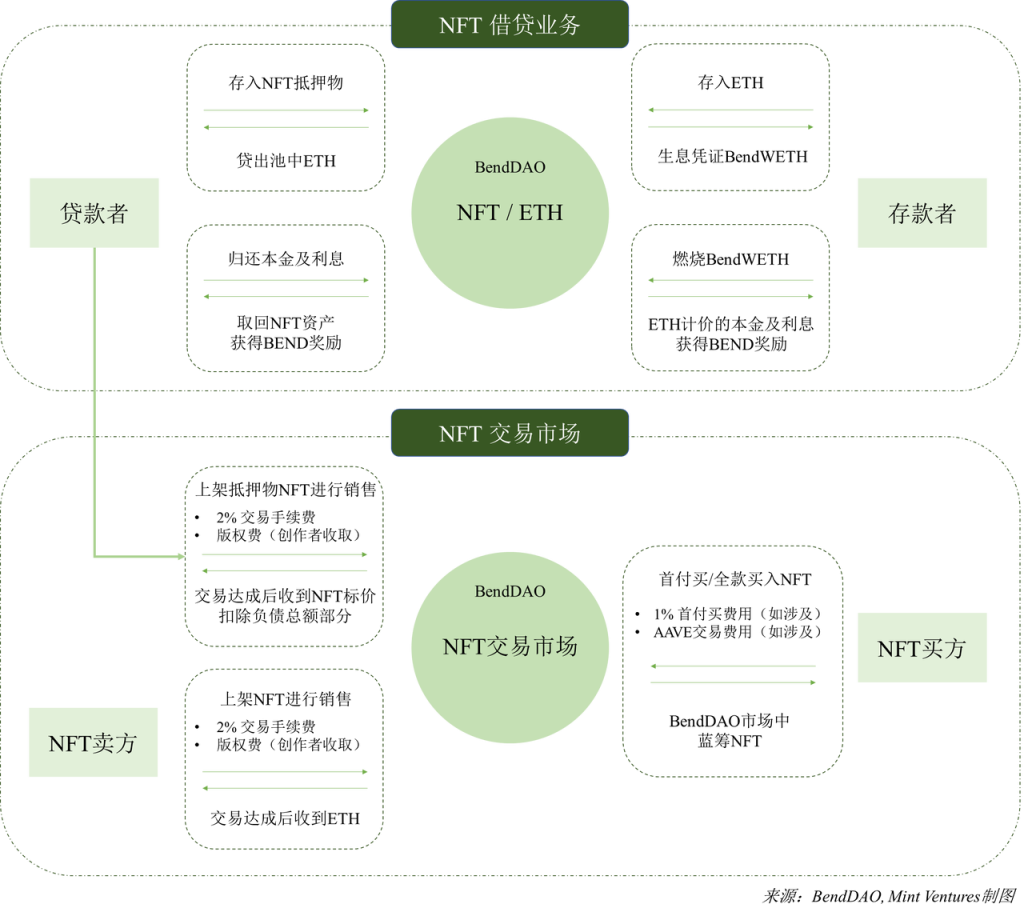

BendDAO是一个“点对池”NFT抵押借贷协议,主要服务于蓝筹NFT持有者,贷款人(点)可通过在协议池(池)中抵押蓝筹NFT快速贷出资金池内ETH,存款人(点)向资金池(池)提供以太坊,获取以ETH计价的利息,并且借贷双方均会获得BEND挖矿奖励。当前BendDAO支持抵押借贷的NFT包含主流的8种蓝筹NFT。

BendDAO是行业内首创“点对池”模式(Peer-to-Pool)的NFT借贷协议,也有将其归类为“点对协议”模式(Peer-to-Protocol)的说法,其“协议”亦是指向“协议池”概念。

协议自2022年3月上线至今,已经运行8个月左右时间,在此期间协议内功能不断更新迭代,团队也持续为服务市场需求开拓新的业务。目前,除了主要借贷业务外,BendDAO还上线了内置的交易市场,支持“首付买”和“抵押物挂单”的新功能,“点对点”借贷(Peer-to-Peer)功能以及针对Yuga Labs质押功能的资产配对功能“BendApeStaking”也在开发的过程中。

历史沿革及路线图

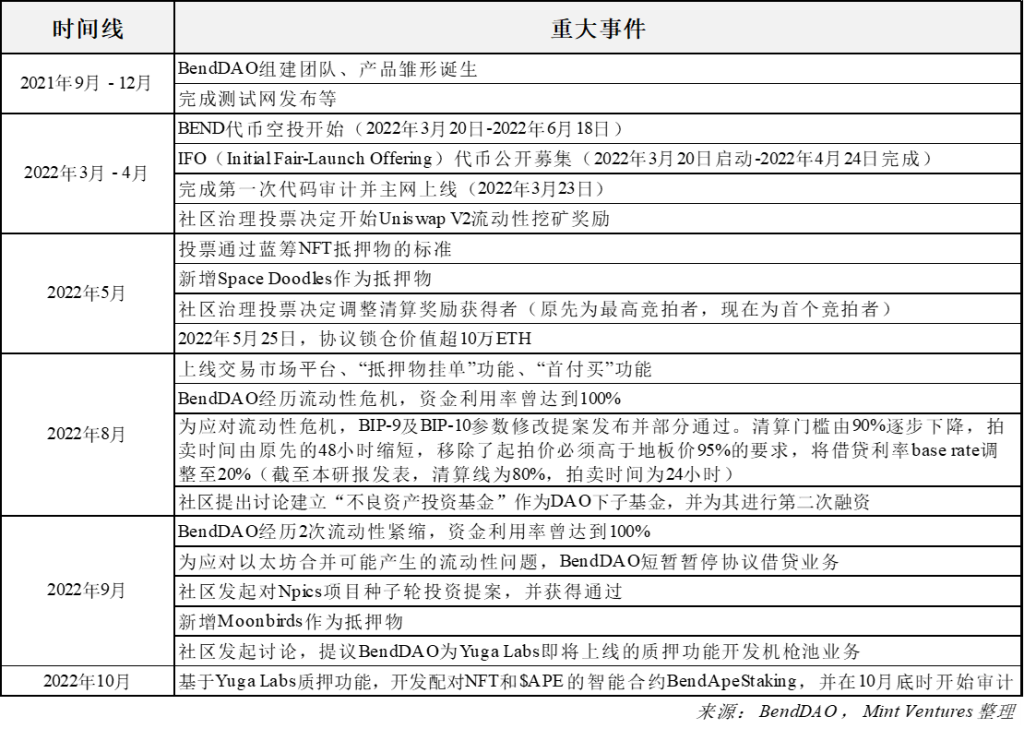

历史重大事件

由于BendDAO曾在2022年8月-9月期间发生多次流动性危机,故此处对流动性危机事件做简要描述,了解情况的读者可以跳过该部分。

流动性危机:

2022年8月下旬,蓝筹NFT资产地板价齐齐下跌,多个抵押物资产Health Factor跌破1后开始清算,但无人参与竞拍,存款者产生恐慌情绪纷纷从池中取出ETH资金;同时市场预期以太坊9月合并后出现分叉链,囤积ETH等待分叉币的需求增长,进一步导致ETH资金池枯竭。多重因素影响下,BendDAO协议池中可提取的以太坊迅速减少,资金利用率和借贷利率达到极大值,贷款利率曾达到117%以上,存款利率曾达到82%以上,堆积了不少无人竞拍的NFT资产。原本低迷的NFT市场情绪又再次进一步恶化,社交媒体中产生了大量对BendDAO协议崩盘的FUD言论。类似的流动性危机在2022年9月再次发生。

8月底流动性危机发生后,为应对危机,BendDAO团队发起提案修改部分参数,包括:

1. 拍卖时间从48小时下降为24小时

2. 清算线从90%下降为80%

3. 利率曲线的基准利率(base rate)从10%上调至20%(借贷利率曲线整体上移)

4. 移除对清算竞拍时起拍价必须大于95%地板价的要求

随后几天,BendDAO协议池中ETH资金逐渐恢复,FUD情绪缓和,资金利用率和借贷利率回归至正常水平。

路线图

- 针对Yuga Labs质押功能的资产配对业务“BendApeStaking”

- 推出“点对点”借贷业务

- 增加蓝筹NFT可抵押品种

关于治理提案及社区讨论,近期讨论的重点为“不良资产投资基金”、第二次融资计划、开发BendApeStaking等提案,预计对BendDAO未来发展产生重要影响。

业务概览

对BendDAO业务较熟悉的读者可以跳过本业务概览部分。

截至本研报发表时 ,BendDAO以蓝筹NFT资产为抵押物借贷ETH为主要业务,其他业务有BendDAO上内置的交易市场,支持用户借贷的同时,挂单抵押物并进行交易(“挂单卖”),也支持用户首付一部分资金购买NFT(“首付买”)。基于以上的业务,协议主要收入来源是抵押借贷产生的息差收入,其他收入还有交易市场带来的交易费用收入(2%费率)和首付买手续费收入(1%费率)。截至2022年11月6日,协议利息收入约为2,065.11 ETH(其中30%分享给veBEND持有人),占整体收入的98.95%。

BendDAO业务架构如下所示:

NFT借贷业务

BendDAO借贷以点对池形式开展,协议池集中了NFT抵押物和ETH资金,贷款用户抵押持有的蓝筹NFT资产,按照协议计算的NFT地板价、固定抵押借贷比例LTV、浮动利率APR即刻从协议中贷出ETH资金,ETH资金借方按照浮动APR随时存取资金(在池内有ETH资金可以提取时)。

NFT抵押物品种:截至本研报发表时,BendDAO支持8种蓝筹NFT系列,包括CryptoPunks、Bored Ape Yacht Club、Mutant Ape Yacht Club、Azuki、Doodles、Space Doodles、Clone X和Moonbirds系列。

来源:BendDAO,Mint Ventures

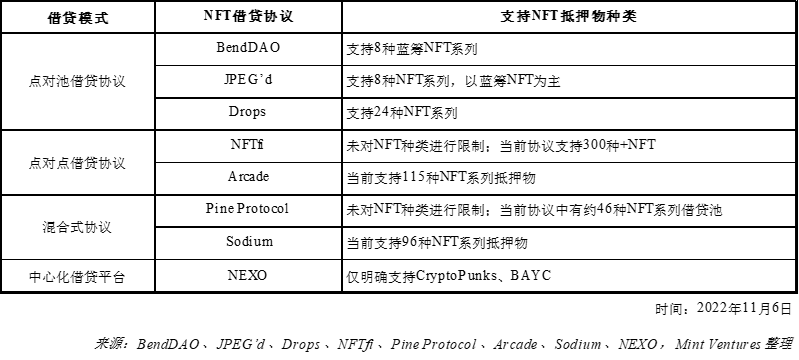

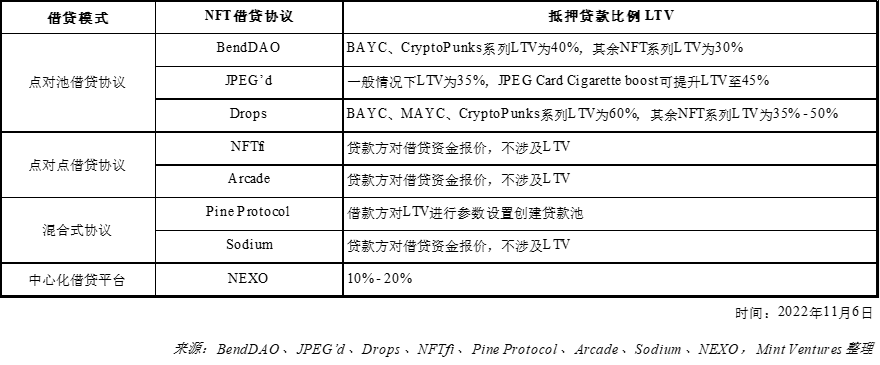

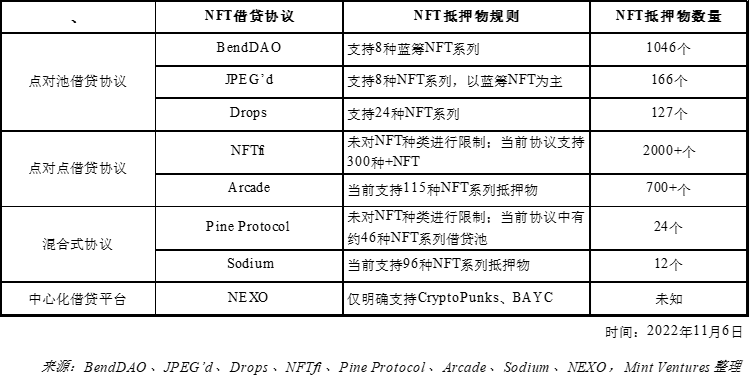

由于点对池协议在满足借贷速度时牺牲了支持的NFT抵押物品种,BendDAO仅支持部分蓝筹NFT,少于大多点对点借贷协议(如NFTfi、Arcade等)及混合式协议(如Pine Protocol、Sodium等)。

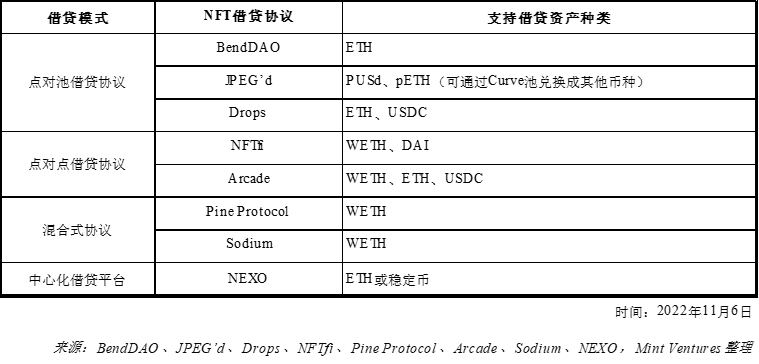

借贷资产:BendDAO仅支持ETH资产的贷款、存款。相比于其他NFT借贷协议,BendDAO支持的借贷资产种类相对单一,但当前ETH是蓝筹NFT的主要计价方式,以太坊也处于借贷双方需求资产的重要重叠区域,清算时用主流计价单位可以避免其他币种汇率波动风险。此外,从协议角度,借贷资产仅有ETH也是将协议风险控制在ETH市场,多个资产的加入也会引入其他相关协议的风险(如DAI,背后对应的协议是MakerDAO)。BendDAO借贷业务在抵押物资产、借贷资产方面的聚焦使得产品简单易懂,免除用户设置参数的麻烦,同时降低协议风险,创造了极佳的用户体验是其成为当前NFT借贷协议龙头的重要原因之一。

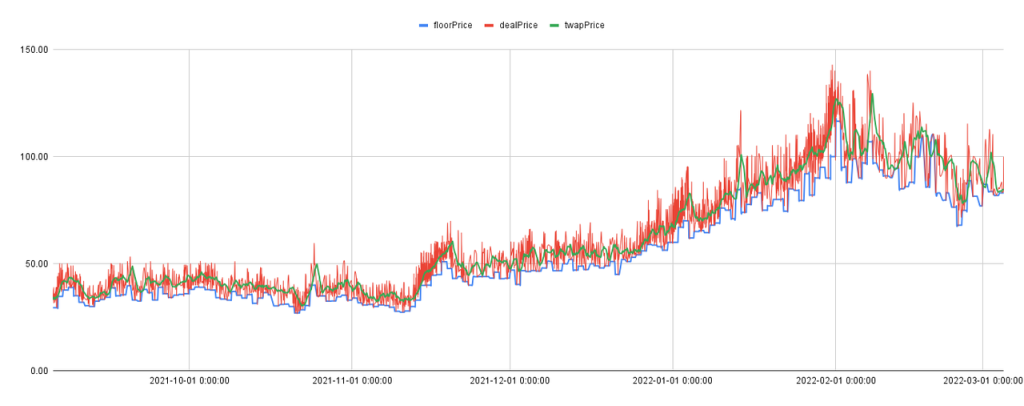

抵押物估值方法:NFT定价决定了可贷款出资金的基数。BendDAO为NFT抵押物的定价通过内置价格计算器实现,将链下的OpenSea和LooksRare地板价进行一定清洗处理后,通过预言机喂价给协议,协议在链上采用TWAP(时间加权计算法,Time-Weighted Average Price)计算得出NFT的价值。除了CryptoPunks的地板价来源于CryptoPunks自身交易市场价格外,其余上架的NFT系列的地板价来自于OpenSea和LooksRare平台。

采用该种方法的定价使得BendDAO上对NFT的定价不会过低(如下图所示,大部分时间协议对BAYC定价并非贴近地板价),也可以降低协议地板价被操纵的风险,从而避免NFT清算被轻易触发,具有效率高、成本低、抗操纵的优势。

来源:BendDAO

抵押贷款比例(Loan-to-Value / LTV):BendDAO对每种NFT抵押物设置了固定的抵押贷款比例,BAYC和CryptoPunks的LTV为40%,其余蓝筹NFT的LTV为30%。相比于点对点借贷协议的灵活性较低,与其他点对池协议相比也较低。

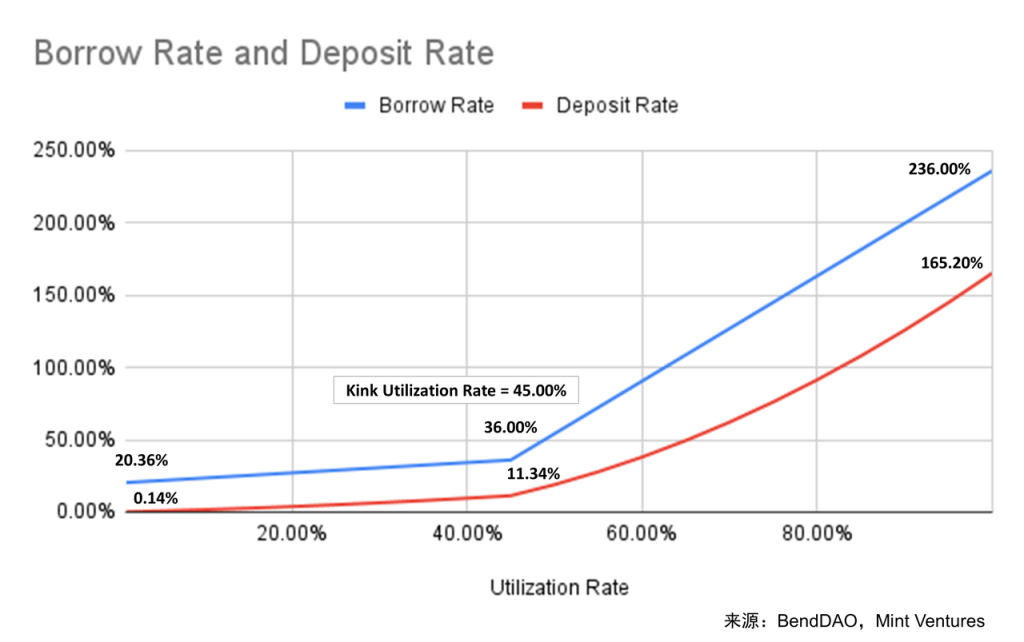

借贷利率(Annual Percentage Rate / APR):BendDAO的借贷利率随池内资金利用率浮动,资金利率用率高时,借贷利率上升刺激存款、抑制贷款,当资金利用率高于45%时,利率上升速率加快,资金利用率低时,借贷利率下降,如下图所示。

协议池资金充足性及抵押物资产质量决定了点对池协议的健康程度,因此BendDAO的浮动利率机制作为一种自动调节机制,维持协议平衡。各个NFT借贷协议的利率机制对比如下所示:

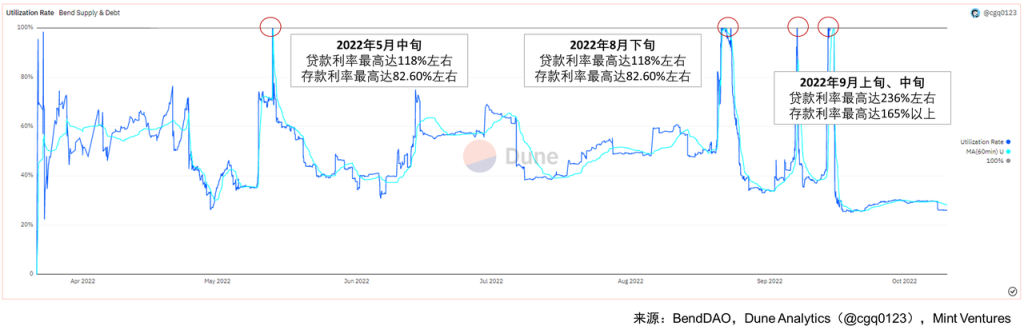

在此前多次的流动性危机事件中,BendDAO的浮动利率均曾触及极端值(如下图所示),团队也曾对模型参数进行适当调整以应对危机。

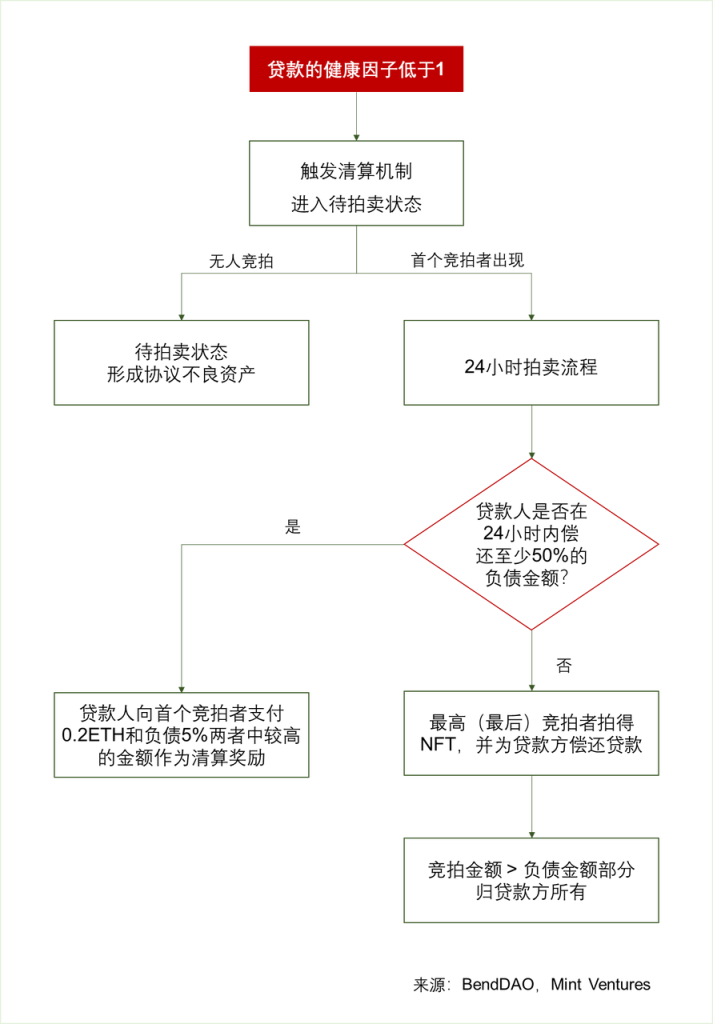

清算机制:BendDAO协议的清算机制为公开拍卖形式。BendDAO清算线(Liquidation Threshold)为80%,即当某一负债总额超过协议地板价80%时,其贷款的健康因子低于1,抵押物会进入清算流程。当第一个竞拍者出现后,会启动24小时拍卖流程。BendDAO采用英式拍卖的方式,起拍价需大于等于贷款的负债本息和(2022年8月流动性危机之前,起拍价为BendDAO协议计算地板价的95%与贷款的负债总金额之间较高值),后续竞拍价格需至少按总负债金额1%递增,若贷款人在24小时拍卖期间偿付至少50%负债金额,可以赎回抵押物,但也需要向首个竞拍者支付清算补偿金作为奖励,奖金为0.2 ETH和5%负债金额之间的较高值;若24小时内贷款人没有进行偿还,则最后竞拍者,也是出价最高者拍得NFT。

健康因子计算公式:

健康因子 = (BendDAO计算的地板价 x 清算线 )/ 负债总额;Health Factor = (Floor Price * Liquidation Threshold) / Debt with Interests

正如“流动性危机”部分描述,2022年8月流动性危机时,BendDAO团队发起提案修改了清算线、拍卖时间、起拍价规则等,以解决流动性危机。

在该危机之前,清算线为90%,下调了清算线旨在提高清算机制的效率,提高清算机制触发的敏感性,鼓励贷款人偿还贷款,增加池内资金流动和ETH存款人的信心。。

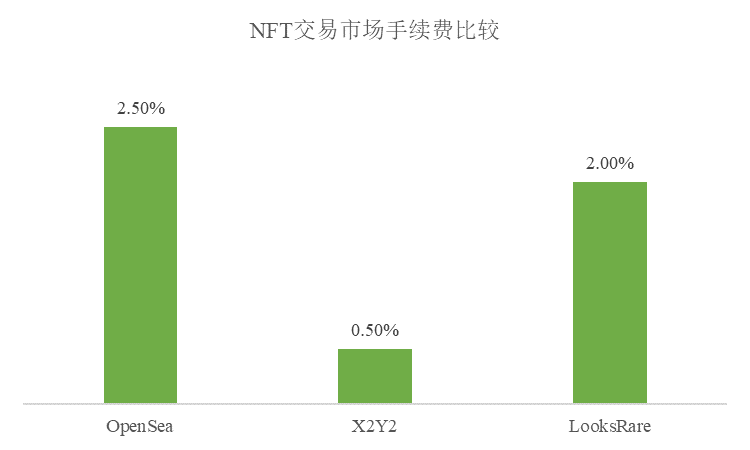

此外,在危机前,竞拍的起拍价为地板价的95%和总负债孰高值,危机后该规则修改为仅需要大于等于总负债,这一调整极大地激励了市场清算。在原来的规则下,95%的地板价通常高于总负债金额,套利者往往需要同时承担版税和卖出时的交易市场费,蓝筹NFT的版税大多在2.50%-5.00%之间(见下表),BendDAO协议设置了强制性为NFT系列创作者收取,当前主流交易市场费用在0.00%-2.50%之间(见下表),故小于等于5%的地板价套利空间是否能够使套利者盈利成为关键问题。

因此,当BendDAO移除了起拍价需至少高于95%地板价的规则后,拍卖机制对于清算人来说变得更加有利可图,提供了更多的套利空间,有利于缓解协议“不良资产”的清算堆积。

为方便读者理解,协议清算触发机制如下图所示。

NFT交易市场业务

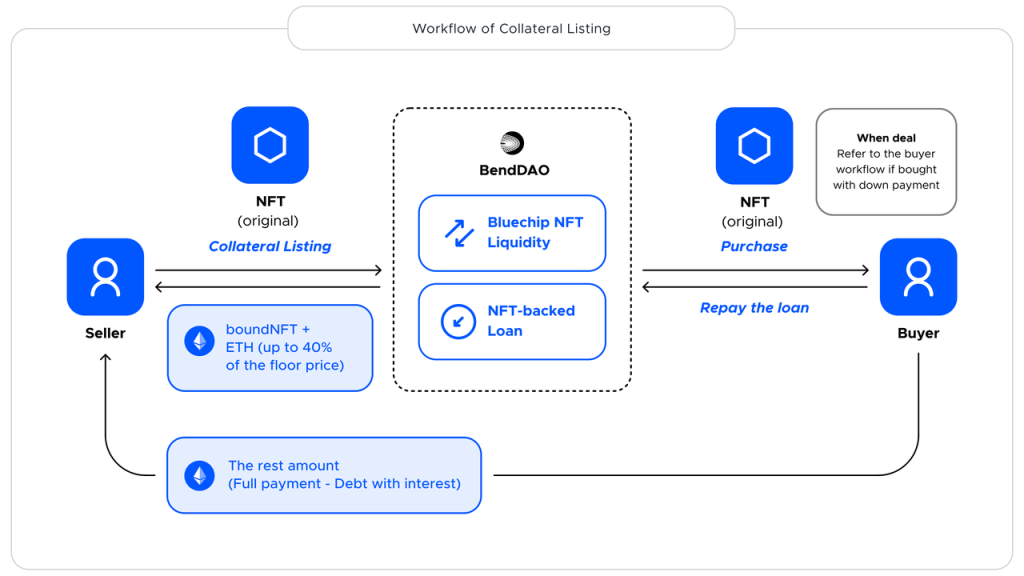

BendDAO内置的NFT交易市场于8月上线,主要为贷款人和NFT用户提供更多服务,支持贷款人在借贷的同时销售抵押物(“抵押物挂单”),也支持想要买NFT的用户仅支付一部分首付款即可购得NFT(“首付买”),近期BendDAO也开始支持买家对挂单的NFT出价的功能,为用户提供能多样化的功能。

抵押物挂单:该功能允许用户在抵押NFT借贷的同时,在BendDAO内置的交易平台上挂单销售抵押物,清算机制亦参考普通贷款业务。抵押物挂单卖仍是按复利计息,与普通贷款业务不同的是,若成交则该利息将由NFT买家承担,买家支付NFT标价后,利息归协议所有,NFT卖家将获得出售价格扣除贷款金额及利息之后的金额。若卖家在任意时间点撤销挂单,贷款计息将仍旧有效,挂单者将需要承担利息。其挂单机制设计如下图所示。

来源:BendDAO

在费用方面,BendDAO向卖家收取2%的平台交易手续费,与其他主流的NFT交易平台相比属于适中水平(OpenSea 2.50%,LooksRare 2.00%,X2Y2 0.50%)。在BendDAO上交易,卖家同时还需要支付版税给NFT项目方。

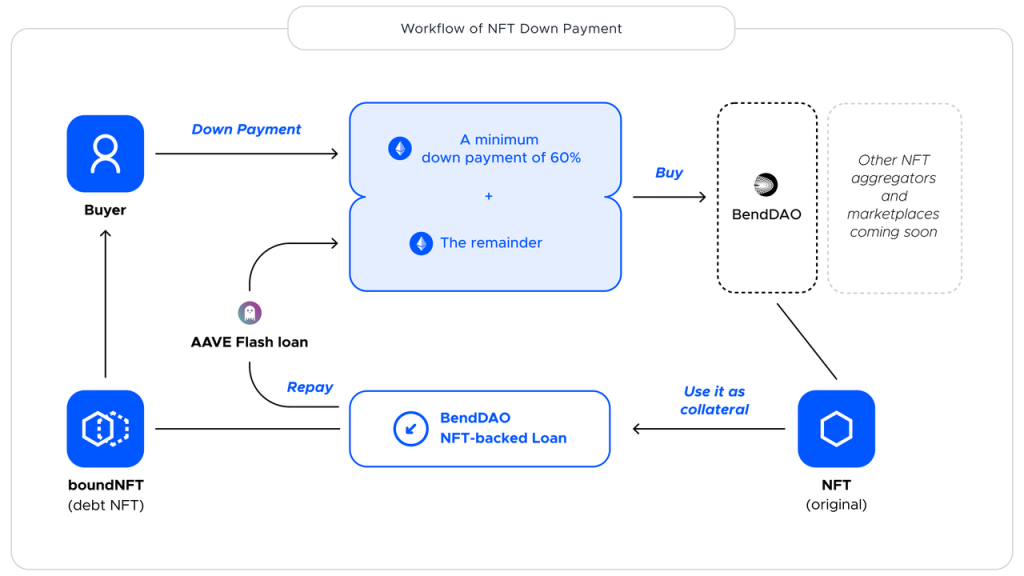

首付买:“首付买”功能的本质亦是原有借贷功能的变种,用户可以在BendDAO上支付一定首付(最低60%)购买在BendDAO交易市场或其他平台的(当前支持CryptoPunks Market、OpenSea、LooksRare、X2Y2)的蓝筹NFT,其余资金由Aave闪电贷服务提供。相当于Aave的闪电贷功能与用户首付一起将NFT买下后,买家拥有了NFT的同时在BendDAO协议上进行了抵押借贷,BendDAO的ETH池将贷出的资金归还Aave闪电贷,其余的利息计算、还款机制、清算机制均基于BendDAO借贷功能。挂单价高于该NFT在协议中的地板价时,首付比例也会相应提高。其工作流程图如下:

来源:BendDAO

费用方面,BendDAO对“首付买”功能收取1%首付交易费。由于买家还使用了Aave的闪电贷,因此还需支付Aave闪电贷的交易费(0.09%)。

综上所述,BendDAO的交易市场为用户提供挂单服务,弥补了此前用户因为抵押借贷而丧失的机会成本。”首付买”功能利用Aave闪电贷为用户进一步降低了资金压力,打开了更多NFT用户市场。但从使用量和业务数据来看,使用该交易市场的用户人数并不多,目前业务量较少。自8月上线至2022年11月6日,交易市场手续费收入累计19.38 ETH(其中50%收入分享给veBEND持有人),首付买费用收入累计2.63 ETH(同上),合计仅占累计收入的1.05%。

BendApeStaking业务(预计2022年底上线)

由于Yuga Labs即将在2022年年底开启质押功能,对于持有BAYC、MAYC、BAKC和$APE的用户开放质押赚取收益的活动。由于Yuga Labs部分质押池需要同时持有NFT及$APE代币(如下图所示),BendDAO社区提出可以基于该质押功能开发资产配对业务,解决部分用户仅有$APE没有NFT或仅有NFT没有$APE的问题,组合配对市场中的NFT与$APE达到收益最大化,再将收益分享给LP。

截至本研报发表时,该业务已经开发完毕,正在审计过程中。预计可以与Yuga Labs的质押功能同一时期(2022年12月)上线。

来源:Twitter @HorizenLabs

业务数据

自2022年3月主网上线以来,BendDAO业务量不断增长,蓝筹NFT贷款用户及存款者不断上升。此前流动性危机的发生、应对与缓解,也使得协议的行业知名度大振,新功能上线则为其开拓了新的协议收入来源。从BendDAO各种业务数据来看,协议上线至今运营情况较好。未来随着蓝筹NFT市场回暖、更多参与者加入、NFT品类和IP的丰富,NFT借贷赛道或将获得更多关注,BendDAO作为NFT-Fi赛道龙头也会随NFT市场的起色而优先收获市场增长的红利。

抵押物

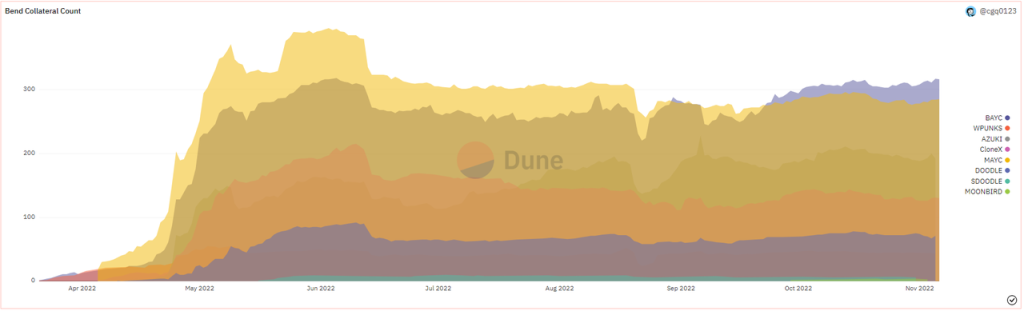

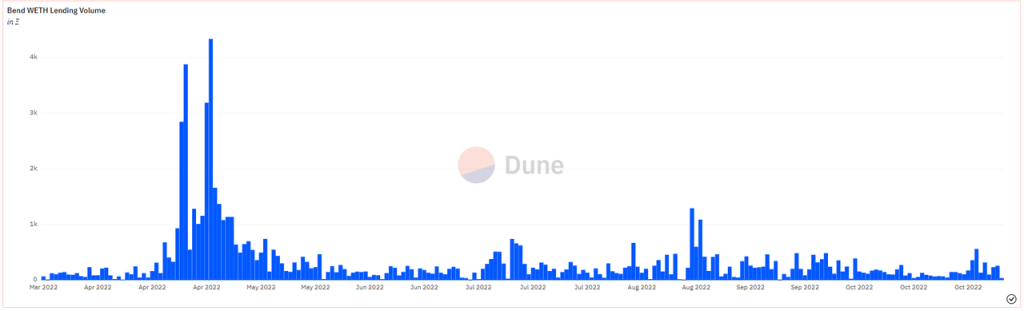

抵押物数量使用量的重要参数,也是借贷协议的重要资产。自2022年3月主网上线以来,BendDAO的借贷量在4月至6月增长较快,最高时总抵押数量达到1200+个,总贷款金额高峰时达到65,000ETH以上。截至2022年11月6日,NFT抵押数量为1,046个,根据BendDAO报价,抵押物价值为32,461ETH。

来源:Dune Analytics(@cgq0123)

横向比较来看,BendDAO当前的抵押物数量相比其他点对池协议有压倒性的优势。在点对点协议中,具有先发优势和NFT品种优势的NFTfi有超过2000个抵押物。BendDAO在数量上逊于NFTfi,但在资产质量上略胜一筹。经统计,截至2022年11月6日,NFTfi的抵押物中有119个BendDAO上支持的蓝筹NFT,其余较多长尾NFT资产。(由于多个NFT借贷协议存在大量腰部、尾部资产,定价难统一,故此处未对抵押物价值进行比较。)

贷款及还款

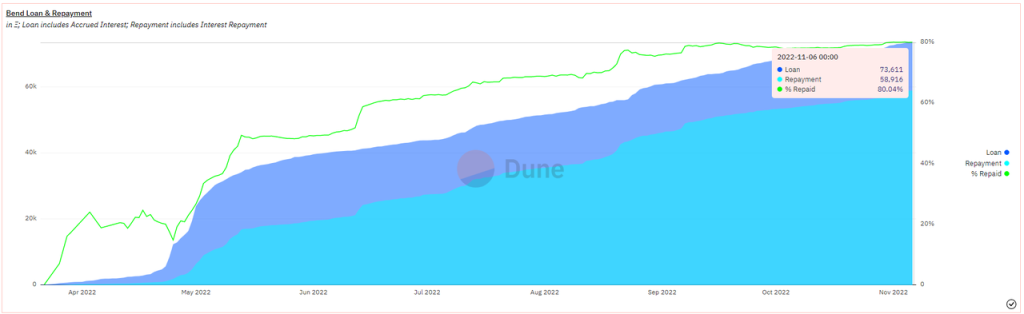

截至2022年11月6日,BendDao累计贷款额达到73,611ETH,当前贷款金额为14,696 ETH。还款比例较健康,当前为80.04%。从每日借贷情况来看,2022年4月借贷量激增明显,当时NFT市场仍旧火热,Yuga Labs“非官方”路线图透露出给无聊猿持有人空投土地,当时较多BAYC、MAYC及蓝筹NFT持有人通过BendDAO抵押借贷出ETH购买更多蓝筹NFT,以等待空投土地。当时的BendDAO更多地被利用作NFT玩家的杠杆工具,在领取完土地空投后,贷款人归还贷款后卖出NFT和土地完成操作。

来源:Dune Analytics(@cgq0123)

来源:Dune Analytics(@cgq0123)

借贷人数

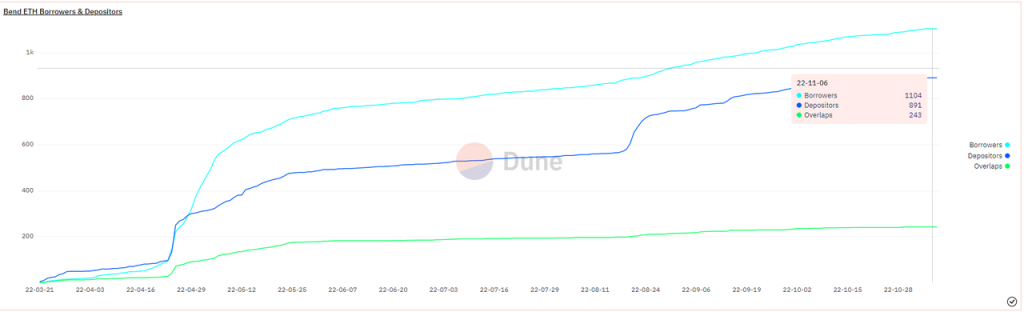

从借贷人数来看,4月底BendDAO协议的使用人数增长较快,推测也是主要由于Yuga Labs对BAYC、MAYC持有者空投土地预期,此后BendDAO协议的用户在缓慢上升。截至2022年11月6日,贷款人数为1,104个账户,存款人数为891个账户,其中243个账户同时参与了贷款及借款。

来源:Dune Analytics(@cgq0123)

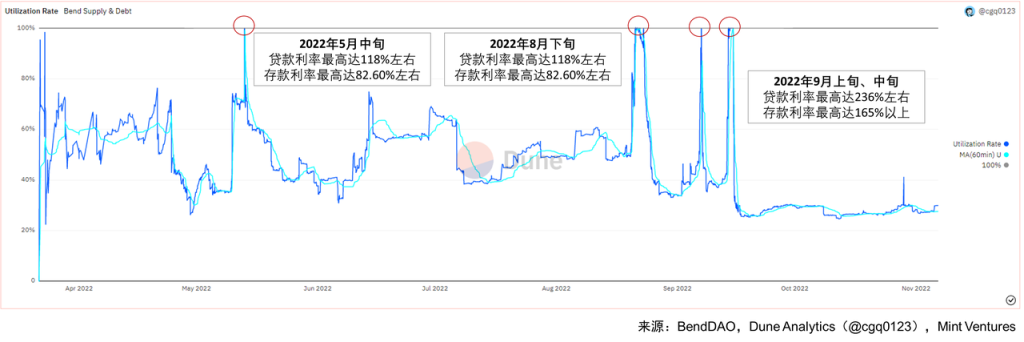

资金利用率

资金利用率决定了协议的借贷利率,是用户的重要参数,也是协议健康与否和可持续性的重要参考。BendDAO资金利用率多数时候维持在65%以下水平(2022年8月流动性危机前利率曲线转折点)。利率曾在此前8月、9月的多次流动性危机时刻达到极端值。值得说明的是,BendDao对于借款行为的代币补贴,也对资金利用率的推高有直接作用。如2022年11月15日某时刻,贷款利率为28.47%,BEND挖矿奖励16.23%,在代币补贴下的净贷款利率为12.24%。

来源:BendDAO、Dune Analytics(@cgq0123)、Mint Ventures

清算量

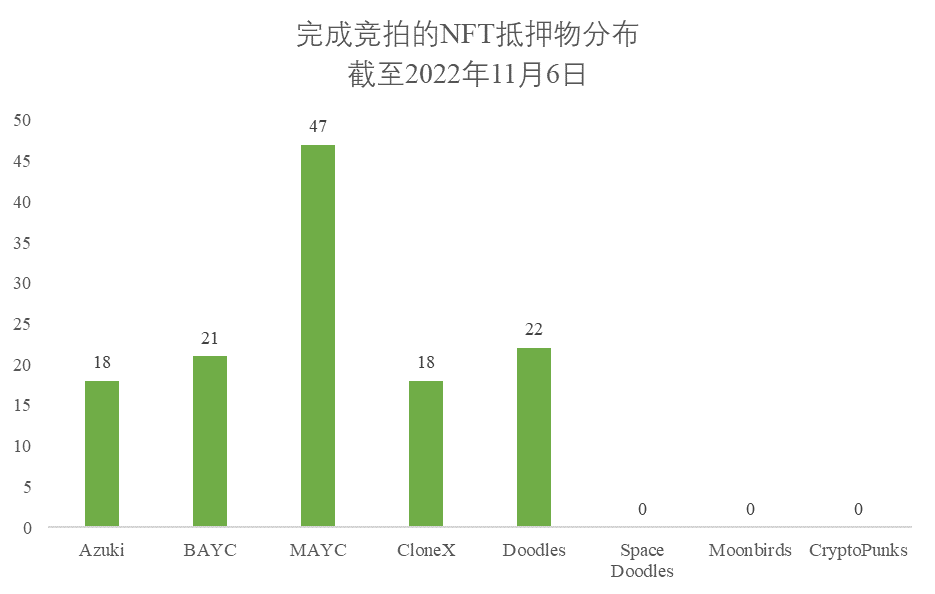

从历史清算情况来看,截至2022年11月6日,共有126个NFT抵押物被清算(不含曾经触发清算,贷款人在拍卖时限内偿付贷款并结束清算流程的抵押物)。其中,大量触发清算流程为MAYC和Doodles系列,主要发生时间在2022年8月、9月的流动性危机期间。此前5月时,Azuki项目方公开事件导致社群共识严重耗散,地板价下跌较快,也曾引发较多Azuki的清算竞拍。

来源:Dune Analytics(@cgq0123)、Mint Ventures整理

协议收入分布

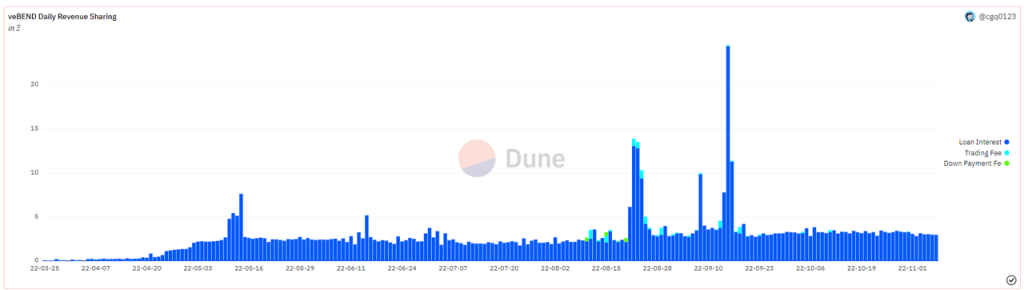

当前,BendDAO协议费用来源有(1)贷款利息,(2)交易市场手续费(卖家支付,费率2%),以及(3)首付买功能手续费(买家支付,费率1%)。其中,作为协议收入归入国库的部分为(1)贷款人支付利息的30%,(2)交易市场手续费的50%,以及(3)首付买手续费的50%。归入BendDAO国库的该部分收入也按照veBEND持有人质押比例定期、全额分享给veBEND持有人。

从历史数据看,利息收入仍是主要收入来源,截至2022年11月6日,贷款利息费用占累计总费用的98.94%,因其交易市场使用量仍较小,交易手续费和首付买手续费累计仅占1.06%。按照国库收入来计算,贷款利息收入累计占比98.25%,交易手续费和首付买手续费累计仅占1.75%。

在8月、9月的流动性危机时,资金利用率及借贷利率均达到高点,极高的贷款利率使得利息收入暴增,如下图中所示。一般情况下,协议每日收入约为2-3ETH。

来源:BendDAO、Dune Analytics(@cgq0123)

业务分析

高市场契合度(PMF)的产品在资金效率、安全性及简单操作带来了绝佳的用户体验。

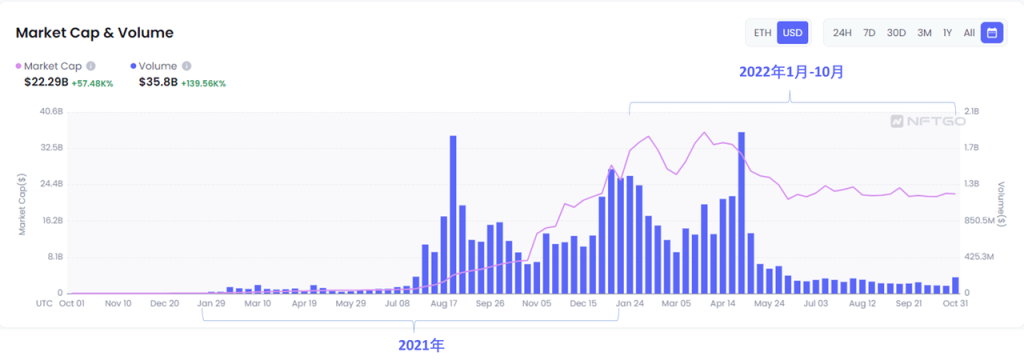

目前,蓝筹PFP占据NFT市场半壁江山,BendDAO业务精准服务于蓝筹PFP这块最大的“蛋糕”。整体NFT市场在2021年下半年至2022年初经历了围绕PFP的狂热之后,引爆了以太坊上NFT交易总量,在此期间逐步形成了以几个蓝筹PFP为主要市场的格局,以太坊也因此成了蓝筹NFT聚集地。从市场容量来看,根据NFTGo.io数据统计,截至2022年11月初,PFP占整体以太坊NFT市场58%左右。即使今日我们正处于加密货币熊市,蓝筹NFT的7天交易量通常占比三成至四成,PFP交易量也通常远超其他NFT种类,如GameFi的NFT资产、艺术收藏品类或元宇宙资产。BendDAO上仅支持蓝筹NFT系列,专注服务这块NFT市场中最大也相对最活跃的蛋糕。相比同时服务头部、长尾资产的借贷协议来说,BendDAO尽管放弃了部分市场,但是仅支持几种NFT使得快速定价变得容易,也使得固定LTV变得合理,为用户简化了借贷的流程。

点对池产品赢在借贷速度。蓝筹PFP单价高昂、资金利率用较低,而市场中原有的点对点协议尽管可以对稀缺给予特殊定价,但稀缺又昂贵的蓝筹PFP在“点对点”市场中会面临贷款资金少、利率高、贷款时间不确定等种种问题,BendDAO推出“点对池”模式,使得该部分蓝筹PFP持有者可以从资金池中即刻按照协议定价模型贷出资金,极大提高了借贷速度,精准为蓝筹NFT用户服务,且协议定价模型确保地板价不会过低且具有一定抗操纵性,贷款利率在一定程度上可控,而非全部交由借款者“漫天开价”,以一种“前无古人”的方式满足了蓝筹NFT用户的需求。

协议安全性是团队关注的重点。团队创始人之一Allen及其他成员多次在公开场合提及对BendDAO安全性的重视。协议代码也经过完整代码审计,每次上线新功能也有第三方审计团队协议检查代码安全。产品设计方面,BendDAO强调了NFT资产安全。在协议中抵押的NFT资产会被协议打包成boundNFT,该boundNFT保留了NFT的元数据和Token ID,且具有“不可转让、不可被授权同意”(non-transferable and non-approvable)的特色,可以帮助用户“锁定”被抵押的NFT资产。协议抵押物资产池及ETH池目前未出现安全性问题。

简单朴素的设计带来了良好的用户体验。BendDAO重要的获客点在于其简单的产品形式。降低对用户认知要求和操作的难度的协议/产品往往能够更快赢得用户。BendDAO操作流程精简,产品使用逻辑通俗易懂。协议定位在蓝筹NFT市场,仅支持8种蓝筹NFT系列,借贷资产也仅支持ETH。从NFT定价、LTV到借贷利率,贷款、存款双方均无需进行过多的思考,完成借贷、存款只需要几分钟,相比于其他借贷协议的使用较为简单、通俗易懂,为用户省去了设置参数的麻烦,对于初级NFT玩家极为友好。尽管业务的聚焦削弱了选择的灵活性,但由于瞄准了市值占比较大、交易较活跃的蓝筹NFT市场以及PFP主要计价单位ETH,BendDAO目前可以满足市场中“重要”用户的需求。

BendDAO的先发优势在获客方面助其一臂之力。BendDAO开创了“点对池”借贷模式。在众多被归类为“点对池”的协议中,较为人熟知的还有Drops以及JPEG’d,Drops支持NFT抵押贷款的产品于2022年5月上线主网,JPEG’d于2022年4月正式发布产品,均略晚于BendDAO。BendDAO上线(2022年3月)之前,市场中出现的NFT流动性解决方案以点对点协议为主,如NFTfi、Pine Protocol、Arcade.xyz等,但都没有真实解决“借贷速度”的痛点,使用点对点协议的用户往往需要等待较长的撮合时间,蓝筹NFT持有者有可能需要接受过高的利率和较低的贷款金额,贷款用户的体验是非常不友好,而点对池模式的出现为蓝筹用户打开了快速流动性的通道。

协议设计丰富了NFT玩法,成为专业NFT交易者的工具。

简单的借贷成为专业玩家的“杠杆工具”,进一步提高BendDAO在蓝筹社区的知名度。2022年4月-5月,Yuga Labs推出了元宇宙土地Otherdeed,对BAYC和MAYC持有者进行空投土地。BendDAO协议设计暗藏对NFT持有人的理解,保护NFT持有人对空投领取的权利。因此不少蓝筹NFT用户通过BendDAO抵押NFT贷出资金后购买BAYC/MAYC,领取被空投的土地后,归还贷款并取回抵押物NFT,若抵押物本身是BAYC/MAYC,则也享有领域空投土地的权利。Yuga Labs的土地空投活动对BendDAO协议在无聊猿社区影响力提升有积极作用,让许多目标用户首次体会到了产品的资金效率优势,提高了协议知名度。

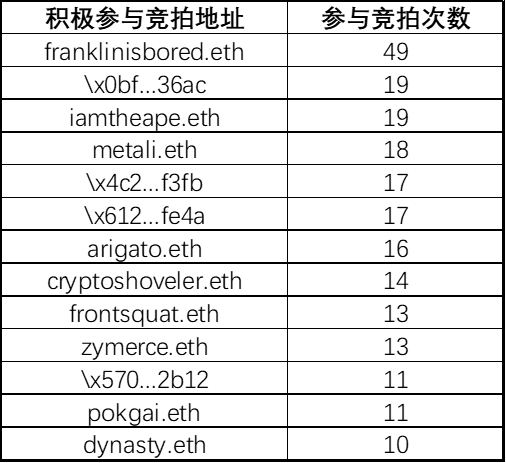

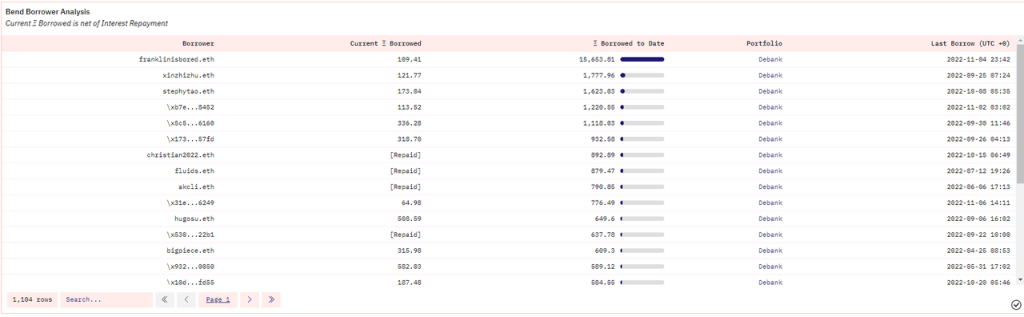

清算拍卖市场成为蓝筹NFT价值洼地,聚集NFT Flippers并丰富了NFT市场流动性玩法。由于BendDAO的清算拍卖机制让看好NFT市场的交易者有利可图,交易者可以在拍卖的NFT中淘到好价格的蓝筹NFT再卖出获利,因此市场中出现了一批专门盯着清算池的“买手”,Twitter KOL@Franlinkisbored便是其中之一。Franklinisbored是全球第六大BAYC持有者,截至2022年11月6日,他拥有61只无聊猿NFT。此外,他也以多次低买高卖BAYC、MAYC系列NFT获利而成为声名远扬的NFT Flipper。我们可以从BendDAO清算竞拍记录看出,Franklinisbored在BendDAO上极为活跃,历史上曾参与出价竞拍49次。他也是在BendDAO上累计贷款量最高的用户,累计通过抵押NFT借贷超过15,000 ETH。也有许多其他类似Franklinisbored的NFT专业玩家,积极参与竞拍相对低价的蓝筹NFT。根据竞拍记录,截至2022年11月6日,我们发现有42个不同地址积极参与竞拍活动(累计参与>=5次竞拍),其中累计竞拍超过10次的地址有13个,如下表所示。BendDAO的存在使得昂贵的蓝筹NFT流转更加频繁,为市场带来了多样化的玩法。

2022年11月15日前后,由于地板价下跌,大量价值较高的BAYC抵押物触发清算,但与以往不同的是,这次清算竞拍参与度更加积极,首个竞拍者很快出现。在经历前几次的危机后,市场对NFT地板价短时间内下跌形成“套利机会”的共识更加明确,BendDAO的清算拍卖市场允许以贷款者负债总额为起拍价竞拍,为市场提供了蓝筹NFT的价值洼地,成为众多NFT Flippers的宠儿。

核心团队与DAO去中心化治理互相配合,共同推动协议进步

BendDAO核心团队一直鼓励社区参与治理,是去中心化DAO模式的践行者。可以在各种社交媒体上观察到,核心团队成员一直鼓励社区成员参与治理,为协议发展集思广益,所进行的一些努力包括对公众开放周期性工作会议、主持每周一次The Big Bend Theory的行业热点Twitter Space讨论、多次公开鼓励社区成员参与论坛讨论等。在各种场合的交流过程中,团队对社区意见和建议表现出了开放和接纳的态度。此外值得一提的是,BendDAO主网上线前,团队采用IFO(Initial Fair Offering,首次公开融资)的方式对所有人开放融资,而非采用常见的私募资金,也通过空投代币给NFT社区的形式,使投票权、治理权分散化,鼓励NFT参与者加入到BendDAO的治理中。可见,从协议融资时就BendDAO就贯彻了去中心化精神。

“参与即可治理”的DAO模式帮助协议不断进步,增强用户与协议的绑定关系。使用协议的借贷业务会获得BEND代币挖矿奖励,锁仓BEND代币后获得veBEND,享有治理权、投票权和分享协议收入的权力。发源自Curve的Voting Escrow模型的精妙之处在于,赋予协议使用者治理权限,实现“参与即可治理”,一方面真实用户会提出真正有建设意义的意见,另一方面也加深协议与用户的绑定关系,增强用户对产品的归属感和忠诚度。

我们可以从以下几个提案/讨论中看到DAO社区参与协议治理,切实推动协议的发展实践:

- ①流动性危机后参数修改提案:流动性危机后的参数是核心成员引导和社区投票的结果。团队成员提出对4个重要参数(竞拍时间、清算线、起拍价格规则以及借贷利率)实施分阶段渐进式修改,逐步加大力度,但是在某些参数方面,社区投票最终选择落脚在适中区域,如清算线最终投票确定在80%而非更加激进的70%,拍卖时间确定在24小时而非4小时。目前协议在修改后的参数下运行正常。

- ②“不良资产投资基金”及二次融资的讨论:流动性危机后,社区成员提出需要采取措施预防下一次FUD情绪导致协议流动性枯竭,建议设立“不良资产投资基金”,打折购买健康因子低于0.8的待清算拍卖的NFT,并为这只基金公开进行第二次融资,对机构、NFT项目方等开放。这一提议目前尚处于讨论阶段,但新资本的加入预期将为BendDAO带来更多优质资源,帮助其拓宽全球市场。

- ③质押资产配对业务BendApeStaking:在Yuga Labs的质押功能即将上线时,社区成员提出BendDAO开发质押资产配对业务(“BendApeStaking”),配对市场资源达到收益最大化,为协议开拓新业务、吸引更多用户。

从更宏观的层面来看,BendDAO鼓励支持社区参与治理,实则与其他支持DAO治理的协议一起承担起了对图圈社区(尤其是中文社区)关于DAO治理的教育责任,在提升协议服务市场能力的同时,也建立起了良好的品牌形象,潜移默化之中增强用户与协议的绑定关系。

团队及融资情况

团队情况

BendDAO未在其官网公开相关团队成员情况信息,但我们可以在社交媒体(Twitter、Discord社群等)了解到开发团队及运营团队的工作进展。2022年8月,团队成员在社交媒体上每周进行名为“The Big Bend Theory”的Twitter Space活动,也在社交媒体上积极参与对于NFT市场相关话题的讨论;此外,团队定期内部会议也面向公众公开,任何人都可以参与旁听会议。因此,BendDAO的“匿名团队”实际并非匿名,且一直持续性对产品进行迭代更新,积极运营社区。

融资情况

不同于其他大部分Web3项目,BendDAO未进行私募融资,没有设置白名单,也没有预售名单,而是仅采取了IFO(Initial Fair-Launch Offering)对公众公开进行募资,2022年3月下旬启动IFO融资,因某巨鲸地址“扫货”份额,到4月底时就提前结束,总计完成募资3,000 ETH(单价为1 ETH = 333,333 $BEND),对参与IFO的公众发行总计10亿枚$BEND代币。募集资金的66%将用于建立BendDAO借贷资金池,34%将用于开发团队运营。

最新融资计划

BendDAO社区中在流动性危机时提出了关于设立“不良资产投资基金”的提案并为其进行第二次融资的讨论。新一轮融资计划将50%用于建立“不良资产投资基金”,对积压在协议中无人竞拍的NFT进行打折购买,消化该部分“不良资产”,其余50%用于建立生态基金,用于投资孵化BendDAO相关生态项目。新一轮融资对BendDAO协议估值8000万美元,面向机构、NFT项目方及社区,融资6,208 ETH,从国库中提供给投资人10亿枚BEND代币(占总量10%),对解锁、代币持有分布都会有相应要求。截至本研报发表时,该讨论尚未形成正式投票提案。

业务分析

NFT借贷赛道情况

2021年NFT Boom至今,全球NFT市场逐步扩张,尽管当前宏观经济前景黯淡,整体加密货币市场受多重因素影响而遇冷,但NFT市场规模仍在曲折中缓慢增长。目前以太坊上NFT市场规模大约为223亿美金左右,相比于2021年初的6200万美金不到,在近2年时间内已经实现了360倍的增长。2022年初至今,以太坊NFT交易量大约为210亿美金左右,尽管正值加密货币熊市,相比于2021年全年153亿美金交易量仍有37%的增长。

数据来源:NFTGo.io,Mint Ventures

对于未来NFT市场的发展,我们认为蓝筹PFP市场、GameFi资产和Utility价值较高的NFT资产会持续为行业带来活力。当前,蓝筹PFP格局已经初步形成,其背后的NFT项目方团队们也进行了融资活动,为后期NFT赋能、社区活动等IP建设的规划而储备粮草。GameFi项目层出不穷,赛道叙事不断迭代更新的同时积累了众多NFT资产,未来也都将成为链上SBT(Soul-Bound Token)的重要元素。随着早期NFT泡沫减少,用户逐渐意识到NFT的本质和对于加密货币领域的核心意义,效用价值高的NFT会被更多地采用到现实生活中,web2许多品牌商已经在逐渐开拓NFT领域的产品及功能。如星巴克发布的新会员体系“Starbucks Odyssey”融合了NFT产品,带给顾客全新的web3体验,嫁接起了web2与web3之间的桥梁,随着越来越多的人进入加密货币领域,web3教育程度逐渐加深,效用NFT将更多的被渗透到生活的方方面面。尽管对后市发展看衰看多的声音皆有,我们认为NFT市场会进一步扩张,并在NFT-Fi行业的赋能增值下有进一步爆发的潜力。

2021年的NFT Boom也随之引爆了NFT金融化(NFT Financialization)之路。随着NFT参与者越来越多,PFP蓝筹市场参与者不断涌入,NFT定价难统一、缺乏流动性、资金利用率低等痛点也愈发凸显。借贷协议、碎片化协议、租赁协议、聚合交易市场等逐渐出现在市面上,致力于为用户带来更多流动性解决方案。在NFT-Fi协议中,借贷协议活跃和普及度相对较高,为NFT用户提供直接的流动性获取方式,也为DeFi用户提供了存款、借款、流动性挖矿的选择。然而,NFT-Fi赛道若要进一步发展,NFT估值、报价预言机等都是横亘在行业向前发展道路中的问题,亟待解决。

竞争格局

NFT借贷赛道当前处于百家争鸣的早期阶段,新的竞争者层出不穷。纵观赛道中主流借贷协议,主要有4种借贷方式:

(1)点对点(Peer-2-Peer,P2P)借贷,即用户与用户之间撮合达成借贷的模式,贷款方与借款方在利率、期限、NFT抵押物种类等方面撮合,需求达到匹配后实现借贷交易。

(2)点对池/点对协议(Peer-2-Pool / Peer-2-Protocol)借贷,即用户与协议池之间达成借贷的模式,贷款方抵押NFT给协议池快速获取贷款,存款方向协议池提供资金赚取利息收益(在部分“点对池”协议,如JPEG’d,中没有存款方)。

(3)混合式借贷,即融合了点对点、点对池模式的协议。近期上线的Sodium便是该种类型的典型,在该种模式下,贷款方设置利率、期限、贷款金额等一系列参数,在平台上请求贷款时相当于建立了一个单独的协议池,多个借款方可以将资金存入协议池赚取利息收入。

(4)中心化NFT借贷平台,即贷款人将NFT抵押给中心化平台,平台对抵押物进行评估后发放贷款。

根据以上分类,我们梳理了当前市场中的主要参与者,如下表所示。

从上方图表中,我们可以看出当前的NFT借贷平台在支持NFT抵押物种类、支持借贷资产种类、抵押贷款率LTV、贷款利率APR、贷款速度等各方面均略有不同。我们也可以看出,借贷速度、可贷资金、贷款利率、支持的抵押物NFT种类往往难以同时兼顾,各家平台力图在各个维度尽可能地满足市场需求,在多重限制中找到平衡点。BendDAO在抵押贷款比例LTV、贷款利率的方面欠缺吸引力,但在借贷速度和抵押物资产质量方面具有明显优势,配合其简单易懂的产品逻辑和优良的使用体验,在NFT借贷协议中更具优势。

代币经济学模型

基本情况

$BEND代币是BendDAO的治理代币,发行量为100亿枚。通过IFO(Initial Fair-Launch Offering)向公众开放募资(具体情况详见“第二部分:项目基本情况”之“五、团队及融资情况”之“5.2 融资情况”)占总流通量的10%(10亿枚)。2022年3月开始IFO,4月完成IFO募资,总计募资3,000 ETH,其中1,980 ETH(66%)用作借贷资金池的基础资金,1,020 ETH(34%)用作开发团队运营资金。

$BEND代币主要使用场景

- BendDAO采用Voting Escrow模型,质押$BEND代币获得veBEND,参与治理投票和协议收入分配。协议收入中,30%的贷款利息费用、50%的交易手续费(费率2%)以及50%的首付买手续费(费率1%)收入会分享给veBEND持有人,其余收入归入国库(链接)。

- 协议支持Uniswap V2上BEND/ETH交易对的流动性挖矿,LP可获得$BEND奖励。

$BEND代币主要释放渠道

$BEND代币当前的主要释放渠道为贷款者、存款者、Uniswap V2上流动性提供者(LPs)分发$BEND代币奖励(合计占代币总量的43%)。预计2023年3月起,开发者团队代币开始按照3年线性解锁,届时也会是代币的主要释放渠道。按照当前BEND释放速度预计,开发者团队每月代币释放量(若按月释放)占届时流通盘的3%左右。

代币分配安排

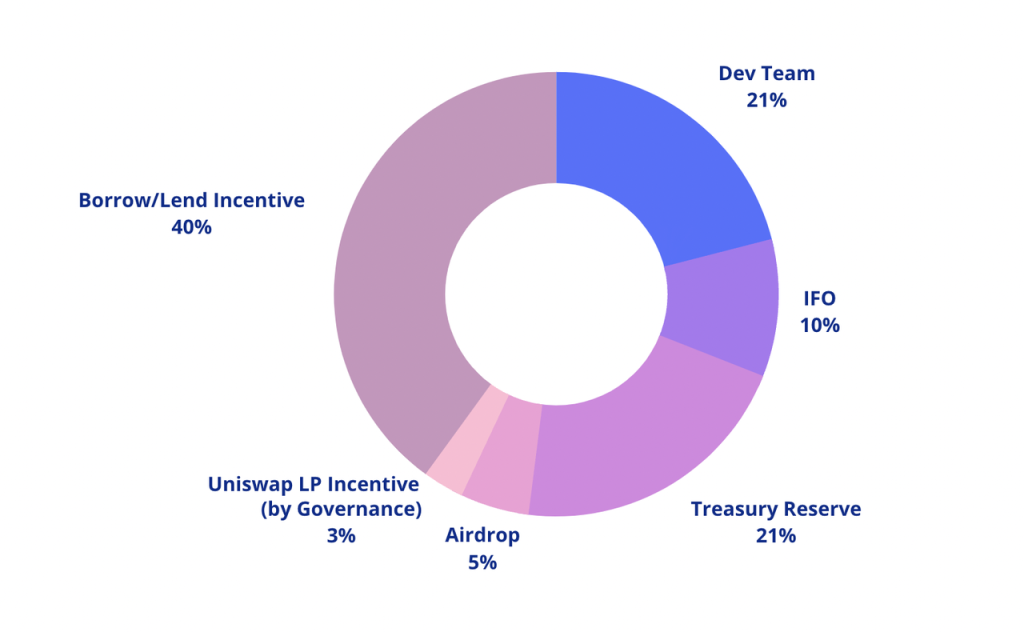

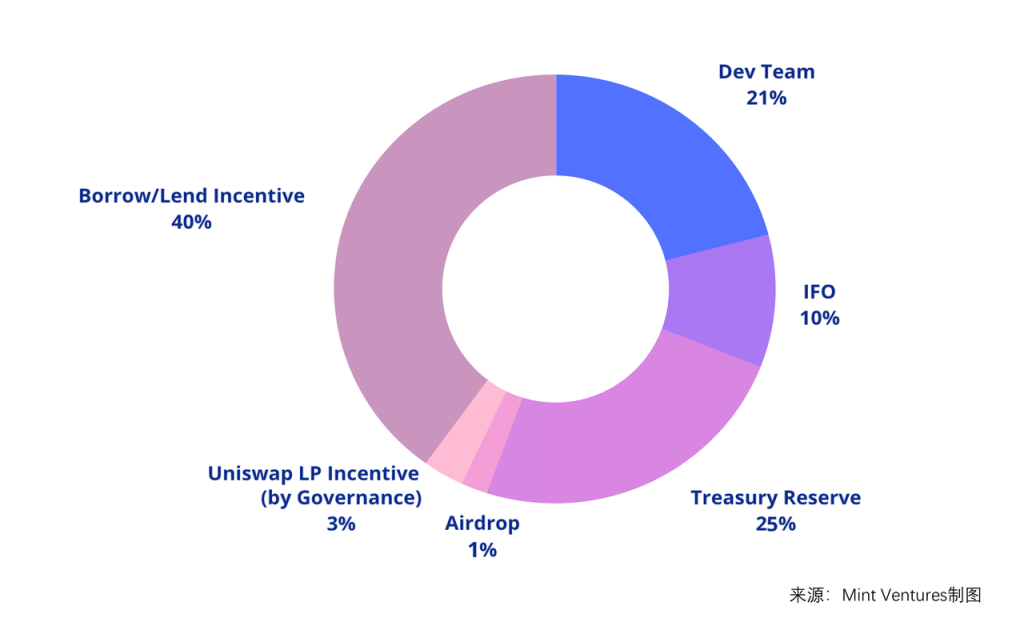

如下图所示,$BEND代币主要分配给社区奖励、开发者团队以及国库储备。该分布体现了BendDAO协议社区自治和利益共享的理念,将大部分代币用于激励参与协议的用户,协议用户增加带来收入增加,传导激励给参与治理的veBEND持有者。此外,5%的$BEND代币在2022年3月-6月空投给了BendDAO的潜在用户,包括部分OpenSea使用者、部分蓝筹NFT持有者、部分NFTfi用户以及Discord上的部分OG用户。

来源:BendDAO

值得一提的是,空投代币未在截止时间内领取完毕,剩余未领取的$BEND代币归入国库根据社区治理进行使用安排,故当前国库储备占总流通量应为25%。

来源:BendDAO,Mint Ventures

解锁及流通情况

$BEND代币在IFO募资后大部分无锁定期,直接进入流通状态。

- IFO部分:公众可选择在IFO时将其BEND锁定1周-4年不等;

- 空投部分:BendDAO空投给部分目标用户的代币直接进入流通状态,但仅有11%的空投被领取,截止时间前剩余未领取的空投代币归入国库管理,由社区治理决定如何使用;

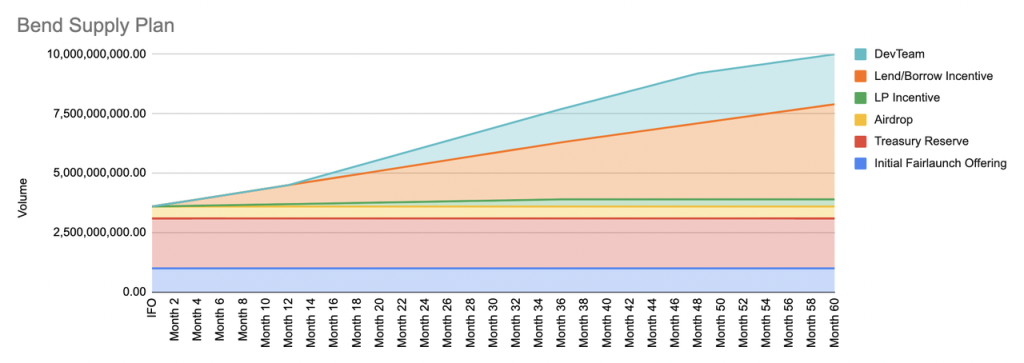

- 借贷激励部分:主网上线后(即2022年3月下旬)分5年线性解锁;

- 开发者团队部分:IFO募资后1年锁定期,后分3年线性解锁;

- 国库储备部分:需要社区治理投票决定该部分代币使用,截至本研报发表时,国库金额已通过社区治理投票分配部分资金给bug bounty奖励基金以及Dune Analytics数据分析看板的建设者。

- Uniswap LP奖励部分:社区治理投票决定解锁安排为2022年4月27日起每周释放273,972.60枚$BEND代币。

截至2022年10月,已经进入流通的代币大约为15亿枚$BEND,占发行总量的15%左右(未进行使用的国库储备均为锁定状态),IFO募资一年后流通量约增长74%,流通量达总量的20%(不考虑社区治理导致国库储备释放),预计5年全部代币释放完毕。

来源:BendDAO

当前持有情况

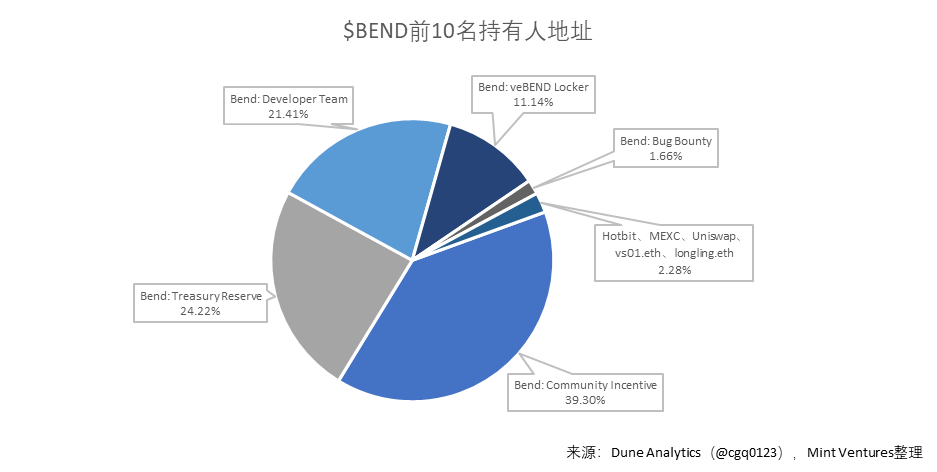

根据Dune Analytics数据看板,截至2022年11月6日前后,我们发现$BEND全部代币(包含未流通)当前主要集中于BendDAO社区奖励钱包、国库储备钱包、开发者团队以及锁仓地址钱包。其余BEND代币前10名地址还包含Bug Bounty池、Uniswap V2流动性池、Hotbit交易所钱包、MEXC交易所钱包、收藏大量NFT的Longling.eth以及1个个人投资者钱包地址。

来源:Dune Analytics(@cgq0123),Mint Ventures整理

其中,BendDAO社区奖励钱包、国库储备钱包、开发者团队、Bug Bounty池大部分代币均处于缓慢释放或完全锁定状态,占BEND整体代币96%左右,目前BEND代币整体抛压较小。开发者团队代币预计2023年3月开始持续3年的线性解锁,按照当前BEND释放速度预计,开发者团队每月代币释放量(若按月释放)占届时流通盘的3%左右。

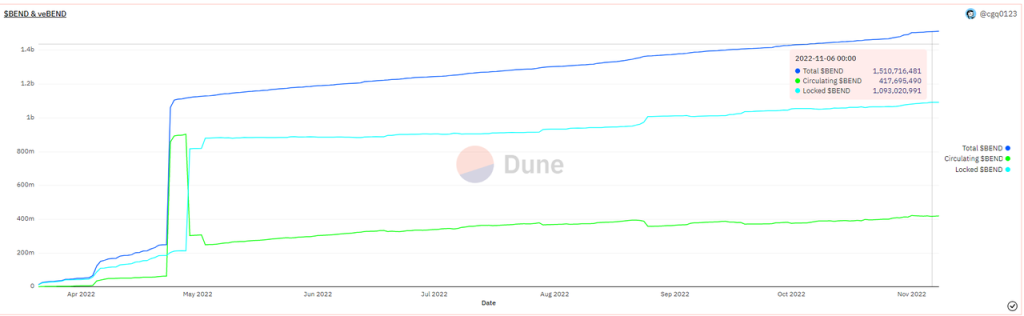

BendDAO代币经济模型中,veBEND持有人可以分享协议收入并享有治理权。用户将BEND代币锁仓即可获得veBEND。从目前锁仓情况来看,15亿流通的代币中有72%已经进入锁仓地址,且锁仓数量也随BEND代币释放增长,可见持币者对BendDAO的中长期发展认可程度较高。今年8月下旬流动性危机期间,锁仓量反而有明显增长,推测由于当时BendDAO息差收入增长明显,用户参与锁仓以分享更多的协议收入。

来源:Dune Analytics(@cgq0123),Mint Ventures整理

项目风险

笔者认为BendDAO的风险主要有蓝筹NFT风险、竞争风险、用户集中风险、清算机制风险、参数模型风险及NFT黑货风险。

蓝筹NFT风险

BendDAO协议“成也蓝筹,败也蓝筹”。对于协议而言,最坏的情况下ETH资金池流动性枯竭,而抵押NFT的贷款人无法还款。这种情况在此前的流动性危机时曾经出现类似情形,但未出现集体违约的恶性事件。协议对蓝筹PFP抵押物资产的质量、数量高度依赖。质量上,任何一种蓝筹PFP项目崩坏都会直接导致协议中出现批量违约事件,当蓝筹PFP的地板价猛烈下降(或几乎归零),贷款人完全可以抛弃NFT资产选择违约不偿还贷款,且在当前的清算机制下,崩坏的蓝筹NFT将无人竞拍。数量上,蓝筹抵押物数量是协议生命力的重要参数。在一般状态下,抵押物资产质量良好,但当极端事件发生时,高度依赖蓝筹项目的BendDAO将会面临较大挑战。

存量蓝筹市场容量受限,增量蓝筹“可遇不可求”。另一蓝筹NFT风险点在于,尽管BendDAO专注服务于蓝筹NFT市场这块最大的“蛋糕”,但是蓝筹NFT在市场中屈指可数,目前已经上线的8种NFT已经几乎是整个蓝筹市场的大部分。当前熊市期间,蓝筹NFT市场扩容速度已经不如2021年下半年PFP叙事狂热时期。当前蓝筹PFP发行数量大多固定,地板价在熊市期间上涨受阻,意味着BendDAO协议整体服务的市场存量有限,即使竞争情况在短期内不会恶化,BendDAO也不得不从创新功能和开发新业务角度拓展协议。蓝筹NFT市场容量存在天花板,这或将是BendDAO协议的又一阻力。

赛道竞争加剧

NFT-Fi协议层出不穷,借贷赛道同质化竞争日趋激烈。就当前市场竞争格局来看,NFT借贷协议差异化竞争趋势明显,点对点协议、点对池协议、混合式协议、中心化平台等为不同用户提供了解决方案,竞争日趋激烈。例如近期上线的混合式借贷Sodium以其上升递增的借贷利率受到不少NFT用户及图圈外用户的关注,JPEG’d等主流借贷协议不断更新产品,新增pETH借贷选择,增加质押收益吸引更多用户。随着赛道新进参与者增加,现存协议不断改进优化产品,BendDAO未来将面临更激烈的竞争形势。

业务集中度高

贷款金额的用户集中度高,存在业务增长压力。截至2022年11月7日,BendDAO协议TVL为71,509.95ETH,贷款总金额为14,686 ETH,累计贷款额73,621ETH。然而,累计贷款金额中,Franklinisbored使用贷款约21%左右,其余大部分单个用户的贷款金额仅占2%左右。Franklinisbored作为NFT专业用户为BendDAO提供了不少业务,但在市场中毕竟为少数。若长期赛道竞争加剧,其他借贷协议对于专业玩家的吸引力增加,BendDAO流失重要客户会对协议未来业务增长带来压力。

来源:Dune Analytics(@cgq0123),Mint Ventures整理

清算机制风险

BendDAO的清算机制一直是用户讨论改进的模块。此前的流动性危机时,由于NFT市场下行,众多抵押物进入清算状态,但是无人参与竞拍,这导致协议积累了较多的“坏账”,好在之后蓝筹NFT地板价回升,协议参数修改后借贷利率提升刺激了存款,贷款人积极偿还贷款,移除了清算起拍价必须大于95%地板价的规则,极大激励了套利者参与竞拍。

从本质上来说,BendDAO的清算机制采用拍卖方式将风险从协议转移给竞拍者,没有竞拍者的时候,协议本身承担了更多的坏账风险。为避免“坏账”的烫手山芋在未来市场下行时再次给协议带来流动性危机,社区成员提出建立再DAO国库下建立“不良贷款投资基金”,以8折价格购买健康因子小于0.8的抵押物,之后再择机将其出售获利。该提议本质上将坏账风险从协议转移到了国库子基金,当拍卖机制失效时,国库子基金承担最后兜底的责任。目前该提议尚在讨论阶段,最后落地方案还有待观察其对协议的影响。

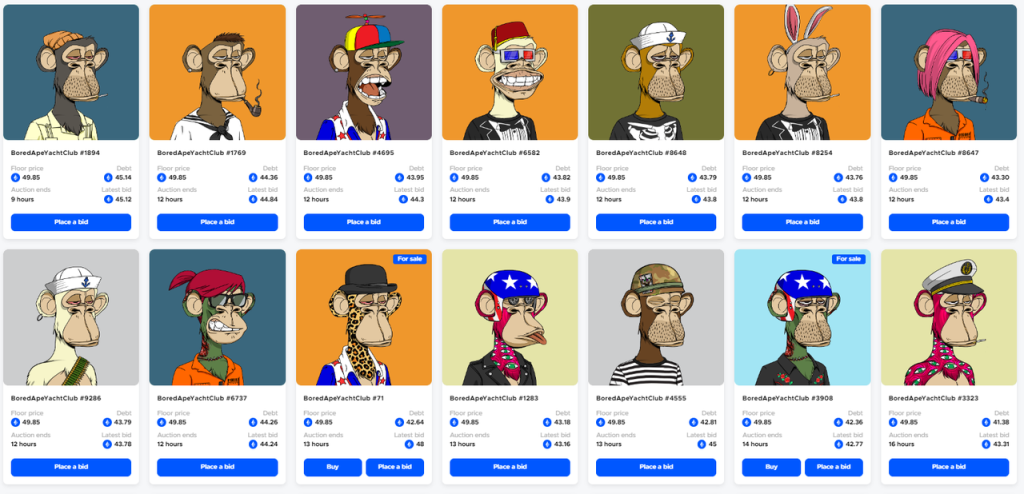

2022年11月15日前后,地板价下跌触发了许多BAYC抵押物的清算拍卖。由于清算拍卖以贷款者负债为起拍价,BendDAO拍卖池中的抵押物存在较大套利空间,吸引了不少NFT Flippers参与竞拍。但由于地板价与贷款者负债之间存在一定价格空间(如下图所示,正在竞拍的BAYC抵押物的Floor Price及Latest Bid之间价差较大),Flippers的套利行为可能会进一步拉低地板价,造成更多抵押物的清算拍卖,在蓝筹NFT风险在协议的清算机制下被放大。

来源:BendDAO

协议风险

参数模型风险

BendDAO作为借贷协议并未像其他DeFi借贷协议一样使用第三方机构服务,对参数模型进行风险评估,主要依赖于自身团队对参数的压力测试和对风险模型的把控,市场中缺少对NFT相关协议进行风险评估的服务机构是主要原因。

2022年8月BendDAO流动性危机发生后,社区发起提案对部分关键参数进行修改(包括清算线、拍卖时间、利率曲线等)。参数的调整帮助疏通积压待清算的NFT,缓解市场的FUD情绪,但也使得NFT清算的情形更容易发生,拍卖时间缩短也导致部分用户错过还款时间窗口,NFT抵押物资产被拍走。可见参数的变化对协议的使用体验产生较大影响。另一方面,参数设置的合理性主要依赖于BendDAO团队自建的模型,没有像Aave、Compound等借贷协议一样采用第三方机构进行风险模型评估,也缺少对NFT抵押物资产质量的评估(如被盗NFT资产的实际价值评估),对于用户和可以参与投票参数修改提案的veBend持有人来说,参数模型是一个“黑盒”,投票时主要依靠用户端视角进行选择,难以对风险模型的稳健性进行评估。

尽管如此,市场中开始逐步出现针对NFT相关协议进行风险建模的第三方服务机构。从论坛信息来看,BendDAO团队与Cenit Finance团队已经在相关方面开始进行沟通。

抵押资产“黑货”问题

BendDAO对被偷盗的NFT抵押物资产持有开放态度,允许其当下持有者(偷盗者或偷盗者的下游购买者)进行抵押借贷及清算拍卖,且在平台上没有标记提示该NFT为被盗资产。一方面,意外拍下NFT“黑货”的买家获得的NFT资产本身价值受损,不得不面对难以再次转手的问题;另一方面,NFT“黑货”也可能造成协议“不良资产”堆积,若一直无人参与竞拍“黑货”NFT,则会形成协议坏账。尽管目前论坛中有关建立不良资产投资基金的方案,即该基金拟在特定条件下打折购入NFT再择机卖出,但该提案暂时性将协议的损失打折“消化”的方案,本质上仍旧由协议国库承担了损失,若基金能在市场转好时卖出NFT则可以对不良资产进行转化,若市场长期低迷,则国库承担了不良资产的损失,协议不得不成为最后“接盘侠”。因此,BendDAO作为NFT抵押借贷“银行”,若大量抵押物资产质量存在缺陷,而贷款仍按照账面价值发放,积累过多低质量抵押物资产容易增加协议资产坏账风险。提示参与竞拍用户注意相关风险。

估值计算

我们采用可比项目估值法对BendDAO进行估值,用P/F倍数(市值/协议费用)、P/S倍数(市值/协议收入)估值、P/TVL倍数(市值/总锁仓价值)估值及P/Loan Value倍数(市值/贷款金额)估值方法,将BendDAO与DeFi借贷领域龙头协议Aave、Compound,以及已发币的NFT借贷协议Drops、JPEG’d进行比较。由于统计数据欠缺,未对JPEG’d和Drops的协议费用及收入进行统计和倍数计算。

从以上倍率来看,我们发现BendDAO在比较中的数值处于较低的估值区间,这与协议发展所处阶段较早有关,也与NFT-Fi赛道整体估值水平较低有关。而未来估值上行的潜在推动力,更多在于越来越多的创业项目、新用户、资金进入NFT,NFT拥有了更多的应用场景,成为了更多资产的价值载体。只有NFT资产持续扩类、扩容,NFT-Fi作为NFT的金融服务才能保持业务的长期增长,BendDAO作为NFT-Fi领域的领头羊之一,其协议价值才有望被市场进一步发现。

参考内容及致谢

参考内容

《NFTFi 深度解析——从当前市场,看未来 NFTFi 的发展》- Cobo Ventures

《BendDAO投研报告》– 头等仓报告

《Half-Year Report 2022》– Binance Research

《State of Crypto 2022》– A16Z

《Road to Financialization of NFTs》–Ishanee Nagpurkarat IOSG

《Digital Asset 2022 Outlook》– The Block Research

《The 2021 NFT Market Report》– Chainalysis

《NFT炼金术:定价Pricing 101》– IOSG

@alexgedevani 对250个NFT项目的整理Tweet– Twitter@alexgedevani

@0xminion 关于NFT-Fi Ecosystem的Tweet– Twitter@0xminion

《以 NFT 为抵押品的借贷协议模式探讨》– The SeeDAO

BendDAO官网、BendDAO Documentation等官方资料

Dune Analytics (@developerbend)

对话 BendDAO 联合创始人:关于流动性危机,我们的回顾与反思– 链捕手

数读NFT借贷市场:累计总借款规模4.6亿美元,独立地址数超2万个– PANews

感谢BendDAO团队对相关事实的纠正以及行业观点交流,感谢@cqg0123建立关于BendDAO数的Dune Analytics看板,对本研报撰写提供许多数据支持!