虚拟货币界的大哥比特币(BTC)诞生于2008年后美国金融次贷危机之中,中本聪(Satoshi Nakamoto)创设比特币的初衷就是要设立一个完全不依靠任何金融机构或政府的去中心化的金融体系。

事实也是如此,以比特币为代表的各类虚拟货币完全脱离各国央行的管控,仅仅依靠计算机技术已经总体稳定运行十多年。

世界各国对待虚拟货币的态度不一,有宽松者就有严格者,中国算是在“严中有宽”,在即将关闭虚拟货币大门的地步留了一道缝,得以让冒险者窥见虚拟货币的色彩及风险。

其中值得一提的就是,无论是在中国还是其他国家,虚拟货币作为支付工具,从某种程度上已经“大放异彩”。

作为法律从业者,今天刘律师从司法实务的角度聊一聊,在中国虚拟货币作为支付工具存在哪些法律风险?

一、支付结算通道由国家垄断

世界上所有国家对于金融系统都是存在不同程度的管控的,在中国除了传统银行机构作为支付结算通道外,根据《非金融机构支付管理办法》,符合条件的非金融机构可以在申请获得支付业务许可证后,开展支付结算业务。

也就是说,我国对于资金支付结算业务实施准入制度,非金融机构(如支付宝、微信背后的商业主体)只有在被批准后,才能给大家提供支付结算的服务。

但是虚拟货币的出现似乎要颠覆这一切,基于其匿名性、去中心化、点对点支付等特征,对于均认可虚拟货币价值的收付方来说,当然更倾向于选择通过虚拟货币进行交易。

单个或少量的交易不会被监管者关注到,一旦上述虚拟货币交易做到一定的规模就很难说没有法律风险了,尤其是虚拟货币作为直接或间接的支付工具时。

二、非法经营罪和帮信罪,总有一款合适的

非法经营罪与帮信罪(帮助信息网络犯罪活动罪)在虚拟货币类犯罪中,共同点都是和行为人私自提供支付结算通道相关。

要理解“私自提供支付结算通道”,最好先了解与其紧密相关的“第四方支付”。

第四方支付,又称“聚合支付”,通过聚合第三方支付平台、银行、电信运营商及其他服务商接口形成了综合性支付服务,涉及到通道聚合、信息聚合、资金聚合。从监管的定性上来说,第四方支付属于收单外包服务机构。

根据2017年央行《关于开展违规“聚合支付”服务清理整治工作的通知》,第四方支付仅可以通道聚合、信息聚合服务,不得从事资金清算业务(即资金聚合)。现实中第四方支付的违规从事资金清算业务的模式为:在第三方支付结构和终端用户之间架设了新的支付通道,资金由微信支付、支付宝支付等通道结算到第四方支付平台控制的账户中,再由第四方支付平台扣除手续费后转付给客户,由此实现了资金的第二次结算(所谓“二清”)。

回到虚拟货币交易的场景,对于普通国民之间正常的虚拟货币交易总体上法律风险可控,除了涉及黑灰产、违法犯罪情形,执法、司法、监管部门没有精力也没有兴趣去关注张三与李四到底交易了多少虚拟货币,两人之间的虚拟货币交易也很难被认定为“虚拟货币相关的业务”(除非交易体量非常巨大,已经影响到社会金融秩序)。

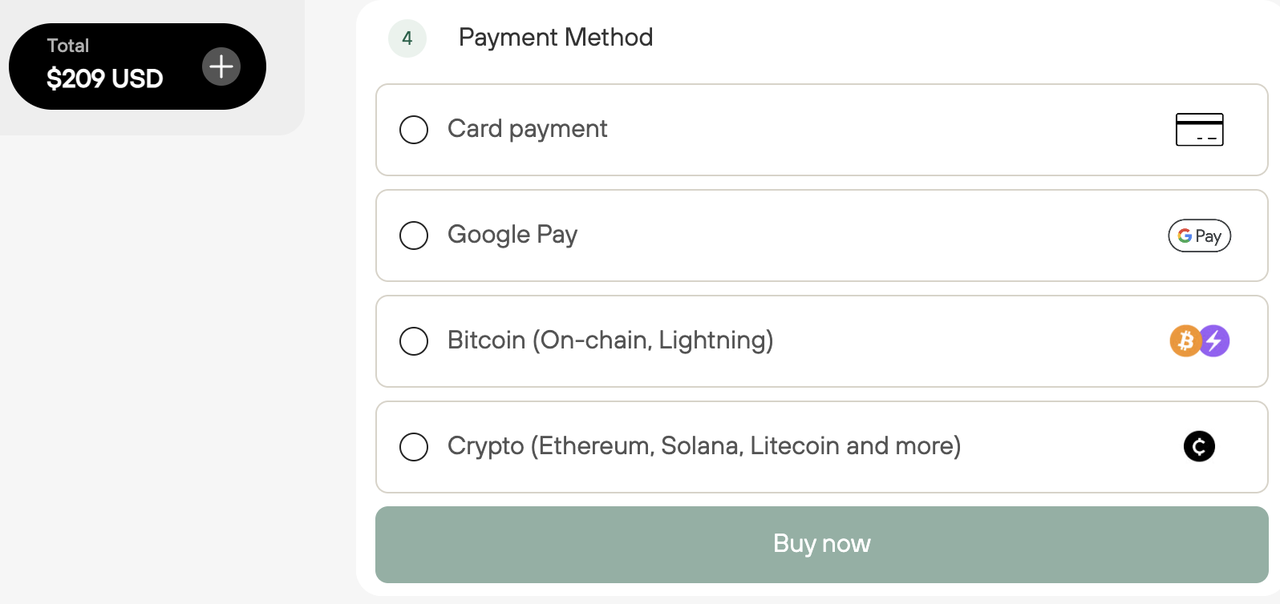

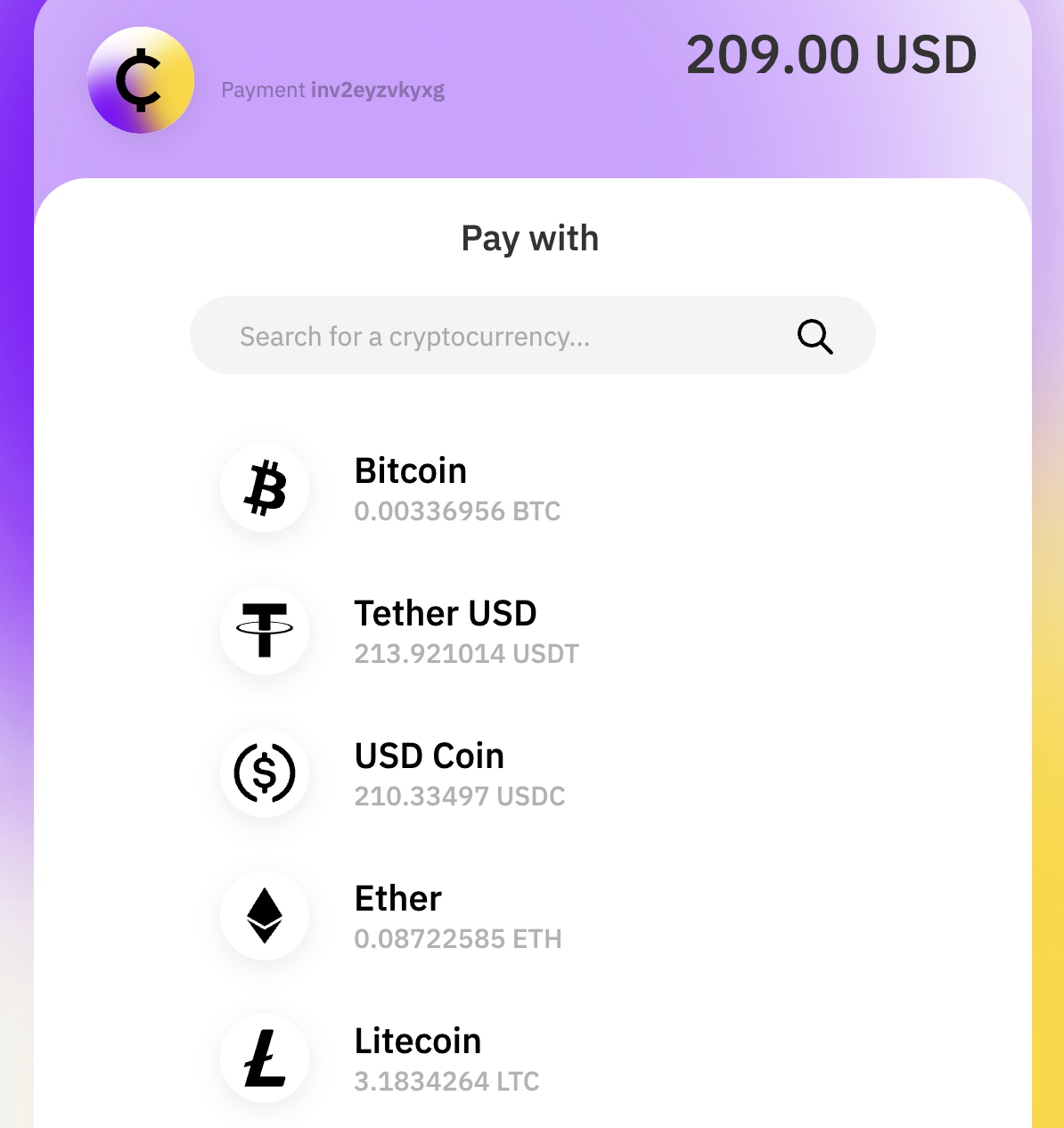

但是对于平台性质的中介机构或虚拟货币交易所、以及交易所衍生的服务机构,将虚拟货币作为支付工具时,法律风险就会骤然而至。下图是刘律师从两个网络购物平台的截图(A平台为实物买卖、B平台为虚拟商品买卖)。

上两图为A平台的支付界面,其中包含虚拟货币支付选项(Bitcoin),点击之后的链接显示各类主流的虚拟货币支付通道(比特币、以太币、莱特币、USDT、USDC)。

上图为B平台的支付界面,除了传统的支付宝、微信支付外,还提供USDT支付通道。

涉及虚拟货币刑事案件的除了事先或事中的共谋以虚拟货币作为犯罪工具或犯罪对象构成上游犯罪的共犯(帮助犯)以外,在其他类型的刑事案件中,如果侦查机关找不到共谋的证据,那么对于为上游犯罪提供支付结算通道的行为,也是涉嫌非法经营犯罪,至少可以以帮信罪兜底(非法经营罪在认定标准上要比帮信罪高不少)。因为两罪中都有为上游犯罪提供支付结算帮助。

三、当下虚拟货币合法的使用场景

我国目前对于虚拟货币的监管和控制要大于鼓励和开放,当下最安全的虚拟货币使用场景就是购买后自己持有,或者在不涉及变现的情形下进行虚拟货币市场的投资(风险自担!)。如果要出售自己的虚拟货币,卖主要承担严格的反洗钱审核义务,同时刘律师也不建议虚拟货币持有人多频次、大体量、高收益(在市场价基础上加价)地售卖虚拟货币——一旦此种行为被定性为“虚拟货币与法币兑换的业务活动”,就属于“9.24通知”《关于进一步防范和处置虚拟货币交易炒作风险的通知》中的非法金融活动,而面临法律风险。

四、结语

上个月底在北京举办的清华五道口经济学家论坛中,中国前财政部副部长朱光耀还呼吁中国应当重视加密货币,原因是美国已经开始重视虚拟货币。想当年中国的挖矿算力一度占全球的75%,虚拟货币交易所也傲视全球,即使现在已经出海,但以币安和欧意为代表的全球知名交易所也从一定意义上证明着华人对于新技术革命的支持和贡献。

在中国内地,完全开放虚拟货币交易目前来看仍然是遥不可及,那么对于仍在内地进行虚拟货币支付领域的创业者一定要慎重评估自己的法律风险,尤其是刑事风险。