撰写:Leftside Emiri

编译:深潮 TechFlow

自动做市商(AMMs) 被认为是去中心化金融 (DeFi) 的主要创新之一。在 Google 上搜索 AMMs,你会看到每篇文章都将其称为 DeFi 的 "0 到 1 创新",而这确实如此。资产的无许可交易是 DeFi 最重要的用例之一,而正是 AMMs 使得其成为可能。有趣的是,作为他们所创建系统的副产品,他们还创造了另一件事情:获得被动收益的机会。

AMMs 需要流动性才能发挥作用,而这种流动性来自于提供流动性的人(LP)。这些人愿意将他们的资产锁定在流动性池中,以便其他人可以与他们交换。作为承担这种风险的回报,LP 可以从池收取的交易费中获得一定的收益。

尽管经验丰富的提供者在他们的 LP 投资中可能是盈利的,但绝大多数经验不足的 LP 最终会遭受亏损,通常是不知道为什么。这要归因于一个称为“无常损失”的现象。

无常损失

当通过 AMM 提供流动性时,由于资产比例的波动,LP 会失去其持仓的一定金额,这就是所谓的无常损失。交易对面临的波动越大,LP 损失的无常损失就越多。

无常损失发生在提供标准比例(即 50/50 ETH/USDC)的流动性池中。交易涉及用户存入一种代币并移除另一种代币,因此,在波动的交易日后,池中资产的比例自然会偏离 50/50。由于 LP 拥有对池的一定比例的所有权,而不是每种资产的固定数量的所有权,他们的总持仓量会随着套利者通过纠正这些失衡而下降,少量流动性被移除了。

因此,LP 会经常发现,将资产存入池中通常会使他们手头的资产比单纯持有代币时更少。显然,DEX 和 AMM 已经成为趋势,但我们如何解决困扰 LP,并且经常成为 LP 激励的无常损失问题呢?

到目前为止,唯一的方法是让 LP 希望他们从收益中收取的交易费足以抵消无常损失。不幸的是,这一点并没有像预期的那样实现。一些报告发现,绝大多数 LP 仍然处于长时间亏损。

那么,你可能会问:解决方案是什么?

Smilee Finance 可能是答案。

Smilee Finance:概述

Smilee Finance 使用各种波动率产品,将无常损失从一个问题转化为一项特色。为了创造这些产品,他们必须改变对 IL 的看法。

它将 LP 视为出售期权。基于上文中的无常损失本质,如果 LP 想要盈利,那么就需要波动率降低。因此,在期权术语中,创建 LP 头寸实际上是承担了一个卖空波动率(即卖空 Gamma)的头寸。他们冒着这种风险,希望随着时间的推移,交易费用足以抵消它 - 这实际上意味着一个多头 Theta 头寸。

那么,如果承担卖空 Gamma 和多头 Theta 头寸的 LP 是期权卖方,那么谁是买方?

以前,根本不存在买方,因为在这种情况下没有创建成为“期权买方”的工具。现在,Smilee Finance 正在创建这个期权。因此,在深入研究细节之前,让我们先了解产品的通用流程。

Smilee 本质上正在构建一个针对 DeFi 的波动率原始版本,因此他们的产品通常被称为去中心化波动率产品(DVP)。这些 DVP 可大致分为两种策略,即长期波动率和短期波动率。如果您在一个长期波动率的保险库中,无论市场走向如何,您都可以从市场波动中获利;如果您在短期波动率的保险库中,则可以通过稳定的市场情况赚取收益。

但是,在这种情况下,期权买方如何赚钱?那些持有多头波动率头寸的人呢?

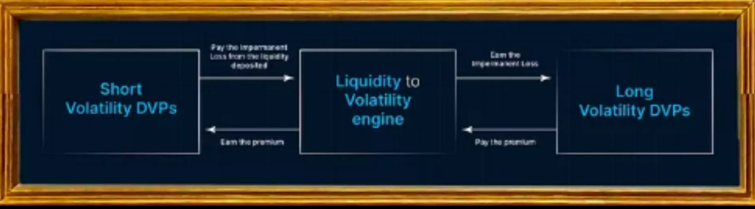

它看起来有点像这样:

DVP 由两个交易对手使用:那些持有多头波动率的人和那些持有空头波动率的人。本质上,长期波动率的 DVP 支付溢价购买无常损失期权,这些溢价被支付给短期波动率的 DVP。反过来,短期波动率的 DVP 根据其 LP 头寸支付无常损失,然后通过引擎路由并支付给长期波动率的 DVP。这有效地将无常损失转变为无常收益。

尽管 DVP 保险库可以采用多种形式,但它们都有类似的参数来定义。

每个保险库都有:

- 波动率敞口(长期波动率或短期波动率);

- 代币对(例如 ETH/USDC);

- 回报公式-这是 DVP 背后的策略以及用于实现保险库目标的公式;

- 到期日;

- 拍卖周期。

所有这些都得益于流动性与波动率引擎。这是 Smilee Finance 团队设计的专有引擎,使得长期波动率和短期波动率 DVP 保持完美平衡。一个 DVP 赚取的东西由另一个 DVP 支付,确保在所有市场条件下都维持平衡。

由于所有长期和短期波动率 DVP 回报的总和等于 LP 回报和无常损失的总和,因此也就有效地解决了无常损失问题。

引擎还确保长期和短期波动率 DVP 的名义价值始终匹配,因此保险库之间不平衡的可能性非常小。

此外,Smilee 利用从 DEX 中获得的流动性提供最大的可组合性。它创建了一个全新的 DeFi 原始版本,将 DEX 作为底板,使得 Smilee 成为顶层的第一个货币积木。其架构随后允许一整套协议在其上创建定制的 DVP 和其他工具,增加了乐高结构的更多部分。

我们可以在 Smilee 上建造各种各样的金库。可以有直接的期权库,可以执行调用、看跌期权、跨越或任何其他类型的期权策略。我们还可以进行方差掉期,这在传统金融中非常受欢迎,但它在 DeFi 中可能会更受欢迎。也可以构建资产保险库,用户可以在那里获得保护,免受 depegs 或无常损失。

虽然在 Smilee 上可以构建的可能性是无限的,但让我们来看看已经创建的两种保险库类型,以便您更好地了解 Smilee 在实践中的样子。

真实收益保险库

Real Yield 保险库的总体前提是公平补偿流动性提供者。我们知道,大多数 LP 会亏损,因为他们获得的费用无法弥补无常损失。因此,这些 Real Yield 保险库旨在为 LP 提供公平的回报。

Real Yield 保险库有一个拍卖周期,在该周期内,LP 可以以代币或单个代币的形式将流动性存入保险库。在交易的另一侧是无常收益保险库。在那个保险库中存款的用户需要支付 USDC 的溢价。到期后,Real Yield 保险库中的 LP 将收到溢价和他们存入的流动性,扣除无常损失。

现在,LP 不必依赖于 DEX 直接提供的不可预测和不稳定的收益,也不必担心不断调整其头寸和范围。他们获得了预定义的透明回报,这为现有和潜在的 LP 提供了更多信心。这不仅对用户有好处-它还为可能对 LP'ing 持观望态度的人提供了一定程度的保障,最终推动 DeFi 中的流动性增加。

无常收益保险库

这些保险库是 Real Yield 保险库的交易对手,在这个保险库中的用户是期权买家。用户将 USDC 存入这个保险库作为溢价来赚取无常损失。他们在拍卖期间存款,一旦保险库到达到期日,Real Yield 保险库中所有头寸的无常损失就会被转移。通过“赚取”无常损失,它有效地变成了无常收益。

潜在的买家可能有许多使用这些保险库的动力。首先,它们将被证明是对具有大量裸 LP 风险的基金或个人而言的绝佳对冲工具。如果用户在特定事件之前(如 FOMC 会议或 CPI 数据)进行定位,它们可能特别有利可图。另一个有用的时间是在熊市条件下,在那里类似稳定币 depeg 的事情变得普遍,并购买期权将非常有利可图。

然而,最有可能最多使用此功能的实体是 DAO。DAO 通常使用自己的代币或支持项目的代币(协议拥有的流动性项目)进行大量 LP 操作。因此,他们面临着由于无常损失而产生的相当大的回撤。通过无常收益保险库对无常损失进行风险对冲可能是大多数 DAO 库的一种追求的策略。

但这不是全部。正如我之前提到的,Smilee 提供了类似于乐高积木的可组合性,因此可以进一步扩展无常收益保险库以增加潜在收益(同时也增加风险)。可以添加其他策略,例如仅上涨或仅下跌策略,这基本上是选择市场运动方向并对其进行投注,而不是对任何类型的波动率进行笼统的投注。这是一种适当更高回报的杠杆增加,但随之而来的是同样数量的风险,如果市场反向移动,则会产生相同的风险。

需要记住的是,如果你是这个保险库的潜在用户,头寸可以随时平仓,不必等待到期日。在平仓时,头寸将赚取到那个时刻为止看到的无常损失金额。然而,支付的溢价则会完全被没收。

结语

Smilee 团队在其方法上非常大胆。他们正在利用传统工具(如期权)的现有知识创建全新的 DeFi 原语。DeFi 中有许多期权市场,但很少有人尝试将 DeFi 本地概念的无常损失转化为产品。因此,他们创造了一个真正独特的 DeFi 本地期权工具。

虽然这个想法和执行可能是一流的,但需要记住的是存在风险。交易波动率产品总体上具有固有的风险,因为您面临着市场不可预测的波动,而且像所有 DeFi 协议一样,总是存在被黑客攻击或利用的风险。

截至目前,Smilee 仍处于早期阶段,它是值得关注的协议。密切关注他们的社交媒体,以及尽力获得提前访问 Discord 以获取 Alpha 收益。