简述:伴随过去几年的中美贸易摩擦,多家在美上市中国企业及其高管面临巨额集体诉讼,引发越来越多的专业人士对高管职业责任风险的重要分散路径:董事和高管职业责任保险(Directors & Officers Liability Insurance,简称“高管职业责任保险”)的关注。在我国高管职业责任保险市场初步成型时,滥觞于1930年代并已经历过两次重大变革的美国高管职业责任风险管理领域似乎在探索一条由责任保险、企业补偿和自报计划等共同构成的多元化风险分散路径。

一、责任保险仍是主流

高管职业责任保险市场发展的直接动力大都源于董事和高管个人职业责任风险转移需求的增加,风险转移需求的增加往往是因为个人责任风险增加,责任风险取决于规范、市场、社会和企业内部环境,特别是企业合规监管规范变化。从《萨班斯法案》第302条和第906条到《耶茨备忘录》(the Yates Memo)等联邦成文法到普通法(Caremark案、Cummins案和James Burkhart案),美国企业合规监管在过去十年呈现明显的责任范围扩大、责任个人化趋势。

2015年,美国司法部发布《耶茨备忘录》直言不讳称:“杜绝公司不当行为的最有效方法之一就是追究不当行为者的个人责任。”(One of the most effective ways to combat corporate misconduct is by seeking accountability from the individuals who perpetrated the wrongdoing.),因此“美国司法部在调查企业不当行为时……将关注潜在可归责的个人。”(DOJ will be focusing on potentially culpable individuals……when investigating alleged corporate wrong doing.),“解决涉及企业的问题时,不允许应承担民事或刑事责任的个人逃脱法律制裁”(culpable individuals from civil or criminal liability when resolving a matter with a corporation.)。

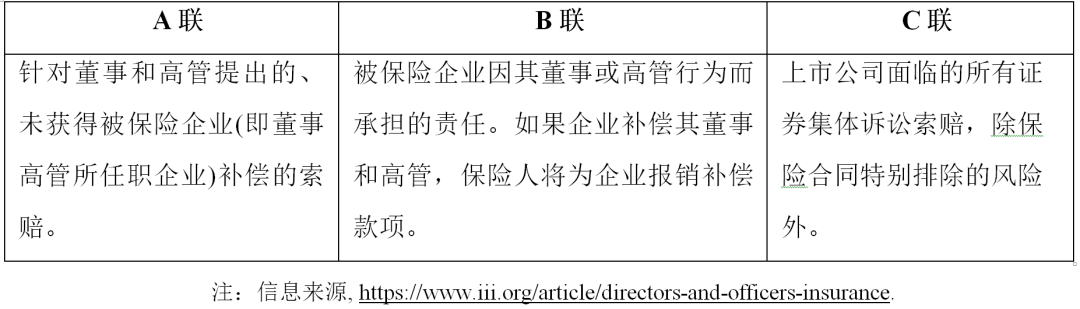

随着互联网科技的发展和区块链等技术的应用,新时期的证券集体诉讼中企业管理者的个人责任风险上升到新的维度,通过外部市场力量为企业及其管理者转移个人责任风险的高管职业责任保险受到越来越多关注。典型的美国高管职业责任保险的承保范围通常可以分为如下三部分,三联分别承保不同类型的风险,投保人可以根据自身需要自由选择部分或全部三联。

部分承保范围中,保险人通常通过调整保险合同中的承保条件、除外责任等条款排除董事和高管的特定责任风险。常见的除外风险包括刑事法律责任(如监禁和保释金等)、被保险人自身的人身伤害和财产损失、因故意或欺诈行为而承担的民事责任、员工的福利待遇(如雇员退休收入保障法案所保护的利益)。

中美贸易摩擦期间,不仅赴美上市中国企业的高管职业责任保险理赔案件迅速增加,美国股市波动、通货膨胀、新冠肺炎大流行等综合因素也推高其本土上市公司证券集体诉讼规模迅猛增长,进而引发高管职业责任保险的理赔潮。

与理赔案件增加形成鲜明对比的,是美国高管职业责任保险在过去几年非常拧巴的方向发展:一面是萎缩的承保范围与迅速增长的保费,另一面是保险公司的保费收入和损失几乎同步迅速增长。头部保险集团AIG称,该公司的高管职业责任保险业务自2018年就出现巨额亏损,(Motley Fool Transcribing,2019)仅2018年第四季度在北美地区就亏损3.62亿美元。(Page,2019)再保险巨头TransRe通过市场分析认为,美国高管职业责任保险市场“定价不足”,“市场中的赔偿水平与所承担的风险不相称”。(TransRe, 2018)简而言之,保险公司低估了他们所承保的高管职业责任风险。随后,高管职业责任保险保费在2019年迎来8%-10%的增长,承保范围却普遍缩小。(Neilson, 2019)

整体风险增加的情况下,保险所能转移的风险减少,高管和企业自担的风险就增加。为应对高管职业责任保险变化可能引发的问题,避免或降低企业与其董事和高管之间的利益冲突等问题,很多美国企业都在高管职业责任保险之外,寻求其他的董事和高管分散个人责任风险路径,其中最受关注的方式就是企业补偿(corporate indemnification)和自保计划。

二、企业补偿打基础

企业补偿顾名思义是指企业对其董事和高管正常履职行为所引发的个人责任进行补偿或者约定免除。美国很多州都立法(如特拉华州法第102条第 (b)款第(7)项)支持企业经批准后通过公司章程限制或免除董事违反信义义务的个人责任(特别是依法应对本企业承担的责任),或经批准(部分州强制要求)对因职务行为而承担个人责任的董事和高管进行补偿(如特拉华州法第145条第(a)、 (c)、(f)款)。上述责任限制或企业补偿规范使得企业管理关系的各方可以在法律规定的条件下、通过合意调整企业管理风险的承担方式,使董事和高管履职行为所导致的个人责任直接转嫁至企业。

企业补偿的具体操作,除通过公司章程约定责任免除或限制之外,通常由企业直接根据法律规定、依法制定企业内部补偿制度或与其董事和高管签订补偿协议等方式实现。美国的企业补偿制度以其相对成熟、完备的董事信义义务等企业治理规范体系为基础,因为如果补偿不合理极有可能损害公司、股东、债权人利益甚至公共利益,削弱高管信义义务规则的威慑功能。即使是在商业组织制度备受青睐的特拉华州,也遇到企业补偿制度适用不当所引发的问题。

在没有企业补偿的制度体系下,可能更需要立法者、监管者合理设计高管信义义务规则的内涵和外延、自由裁量范围,使该规则督促高管尽职履责同时避免不合理限制高管发挥管理才能行使管理权利真正服务于企业利益。

相比于保险,企业补偿本身依赖于法律规定且只能实现董事和高管个人与企业之间的风险分担,风险依然是内循环而并未分散出去。所以,很多已经有企业补偿安排的上市公司仍然继续投保高管职业责任保险实现风险外循环,如前文所述的典型高管职业责任保险B联就承保企业承担的补偿责任。还有一些大型上市公司则是选择一种介于企业补偿和责任保险中间的、折中的高管个人责任风险分散路径—自保计划。

三、自保工具—--另辟蹊径

前文所述美国高管职业责任保险市场所面临的困境是推动上市公司自行设立保险工具的重要原因,尤其是对于自评风控和合规体系完善、高管职业责任风险低于市场平均水平的上市公司,自保工具的吸引力随着责任保险吸引力的减弱而增加。自保工具是投保人自行组成、设立的保险工具的统称,其具体形式因企业需求而异,非常常见的方式是集团自保公司专属保险工具和自保信托计划。

自保工具在早期曾被美国监管机构认定为是未取得保险牌照从事保险业务的违规行为,至今,特定类型的自保交易在某些情形下被认为存在合规风险(例如《特拉华州法》第8章第145条) (Malone & Hyde v. Commissione,1995)。但随着保险立法不断完善,获得法律认可的自保工具也逐渐增多。

2022年2月7日,特拉华州州长签署一项新的法案修订特拉华州通用公司法关于高管、员工补偿和保险制度的规定,允许公司从其直接或间接持股、控制和投资的专属自保保险公司为其董事和高管等人员投保。

具有自保功能的“补偿信托”作为一种非保险类替代工具受到很多上市公司的青睐。实践操作中,通常由上市公司投入信托资金设立补偿信托计划,由信托计划承担其董事和高管责任相关的经济赔偿责任和费用支出。企业投入到自保信托计划且无法退回的资金必须规模适当且合理、无明显过高,而且这些资金将独立于企业的其他资产,并由独立第三方管理。

自保工具的出现和发展,是低风险的大中型企业更愿意自行或携手共担风险,而不愿意与其他高风险被保险人共处同一风险池的结果。例如,低风险的企业或其董事和高管(通常已经建立完善的合规体系、拥有强劲的资产负债表和充足的现金储备、被索赔概率较小)可能更倾向于自担风险,而高风险的企业或其董事和高管有更强的动力支付高额保费转移责任风险。

从整个责任保险市场角度看,如果越来越多合规体系健全完善的企业通过投资自保计划而非高管职业责任保险转移和分散高管职业责任风险,可能被解读为是市场逆向选择的结果。

这三种高管职业责任风险分散路径各有特点,企业补偿依赖良法并会使主要风险仍保留在企业内部 (从高管转移至企业),其扩展和创新的空间有限。相比于高管职业责任保险,企业自保计划会占用大量资金,因此更多地适用于规模庞大、资金量充足且对自身高管职业责任风险有清晰判断的企业。

整体而言,美国证券集体诉讼数量和索赔金额的增长、高管职业责任保险保费增长和承保范围萎缩、企业自保计划需求的增加,似乎都在一定程度上表明会有越来越多的美国企业、公众投资者、保险机构和监管者逐步改变对高管职业责任保险的过度依赖,而日益将企业补偿和自保计划作为现成的风险转移替代方案。

以企业补偿制度为基础的高管职业责任保险、自保计划的风险控制安排和经验供计划赴美拓展业务、融资的公司及其高管参考。

【主要参考文献】

[1] 李丹萍.A股董责险走热:273家上市公司披露投保计划,保费预算超亿元、诉讼风险激增推动费率走高: 蓝鲸保险[A/OL]. 2022-07-15. https://www.lanjinger.com/d/187706.

[2] 许谨良,董事和高级管理人员职业责任保险发展研究[J].保险研究,2007(9):9-10.

[3] Sally Q. Yates. Memorandum for All Component Heads and United States Attorneys U.S., Individual Accountability for Corporate Wrongdoing[A/OL]. 2015-09-09. https://www.justice.gov/dag/file/769036/download.

[4] Neilson. D&O Rates Improve As Carriers Push to Restore Profitability: Fitch Report[R/OL]. 2019-10-01.https://www.programbusiness.com/news/do-rates-improve-carriers-push-restore-profitability-fitch-report.

[5] Delaware General Assembly, An Act to Amend Title 8 of the Delaware Code Relating to the General Corporation Law: Delaware State Senate Bill 203[A/OL]. 2022-02-07. https://legis.delaware.gov/BillDetail?LegislationId=79045.

[6]Del. C. § 102 (b)(7)., § 145(b), (c), (f) .

[7] Motley Fool Transcribing. American International Group Q4 2018 Earnings Conference Call Transcript[R/OL]. (2019-04-17).https://www.fool.com/earnings/call-transcripts/2019/02/15/american-international-group-aig-q4-2018-earnings.aspx.

[8] Marissa Page. AIG Takes $362mn Reserve Hit in D&O[R/OL]. (2019-02-14). https://www.insuranceinsider.com/articles/124699/aig-takes-362mn-reserve-hit-in-d-and-o.

[9] TransRe. New Losses, No New Premium[R/OL]. (2018-10). https://www.transre.com/wp-content/uploads/2018/10/TransReView-Directors-Officers-October-2018.pdf.

[10] Neilson. D&O Rates Improve As Carriers Push to Restore Profitability: Fitch Report[R/OL]. (2019-10-01).https://www.programbusiness.com/news/do-rates-improve-carriers-push-restore-profitability-fitch-report.

[11] Malone & Hyde v. Commissioner, 62 F.3d 835 (6th Cir. 1995).

(文章已投稿,抄袭必究)

飒姐团队联系方式

【 chengpeng.yuan@dentons.cn】

【 guoquan.wang@dentons.cn】

【工作联系电话:17184034530】

工作联系微信:xiaosalawyer

肖飒法律团队,一支以学术业务立身的法学硕博团队。垂直深耕于“金融+科技”行业,对创新业务有独特的研究优势和一线实务经验。

团队创始人肖飒女士,系中国互联网金融协会申诉委员、中国银行法学研究会理事、首批北京市涉案企业合规第三方监督评估专业人才、中国人民大学法学院法硕实务导师、中国政法大学法律硕士学院兼职导师、中国社科院产业金融研究基地特约研究员、工信部信息中心《中国区块链产业白皮书》编委会委员。著有虚拟币规制畅销书《ICO黑洞》、合著学术书籍《网络金融犯罪的刑事治理研究》等。在《证券时报》《人民日报海外版》《财新》《经济观察报》等发表过近百篇署名文章。

坚守法律,让金融人+科技人远离“囹圄”!