作者:Thor Hartvigsen,加密KOL

编译:Felix, PANews

牛市已来?随着加密货币的成熟和机构对加密货币的兴趣越来越大,项目的基本面将变得越来越重要。收入高、市场需求大以及正收益的协议可能会在更长的时间范围内跑赢大盘。本文系加密KOL Thor Hartvigsen盘点的DeFi六大摇钱树。

PANews声明:本文并非投资及交易策略建议,DYOR。

MakerDAO

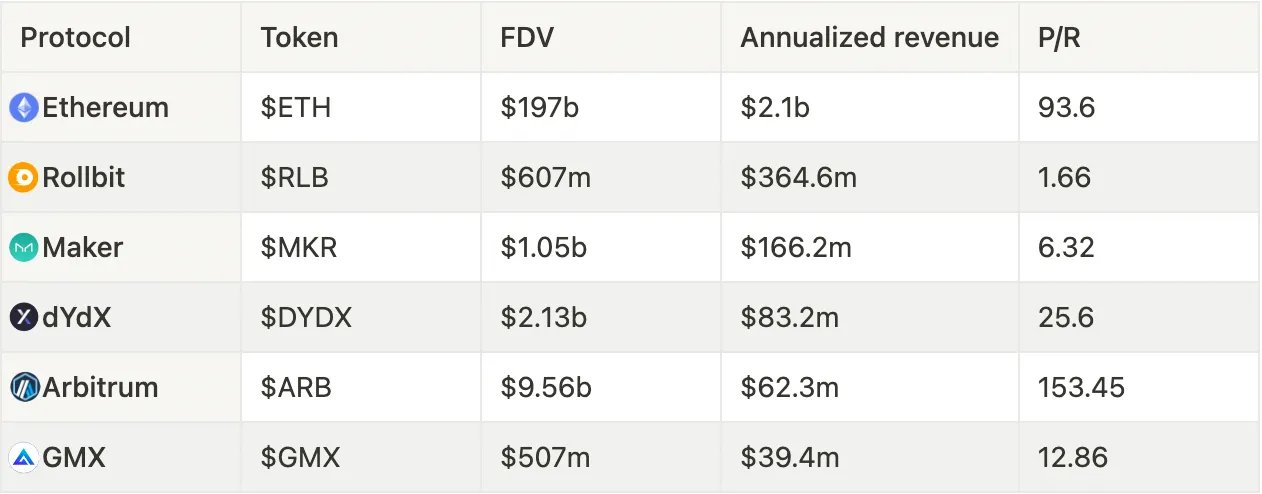

年收入:1.662亿美元

MKR FDV(完全稀释估值):10.5亿美元

Maker从支持DAI的抵押品的费用中赚钱。

55%的收入来自RWA抵押品,例如美国国库券。其余部分来自stETH、ETH和wBTC等链上抵押品的费用。

Maker目前将大部分收入用于DAI储蓄率(DSR)金库。目的是增加DAI供应。更多DAI的供应意味着更多抵押品,也意味着产生更多收入。

Maker对未来还有宏伟的计划,包括对MKR和DAI (终局计划)进行彻底的品牌重塑。

相关阅读:详解MakerDAO终局计划Endgame的新路线图,将AI辅助治理及部署新链

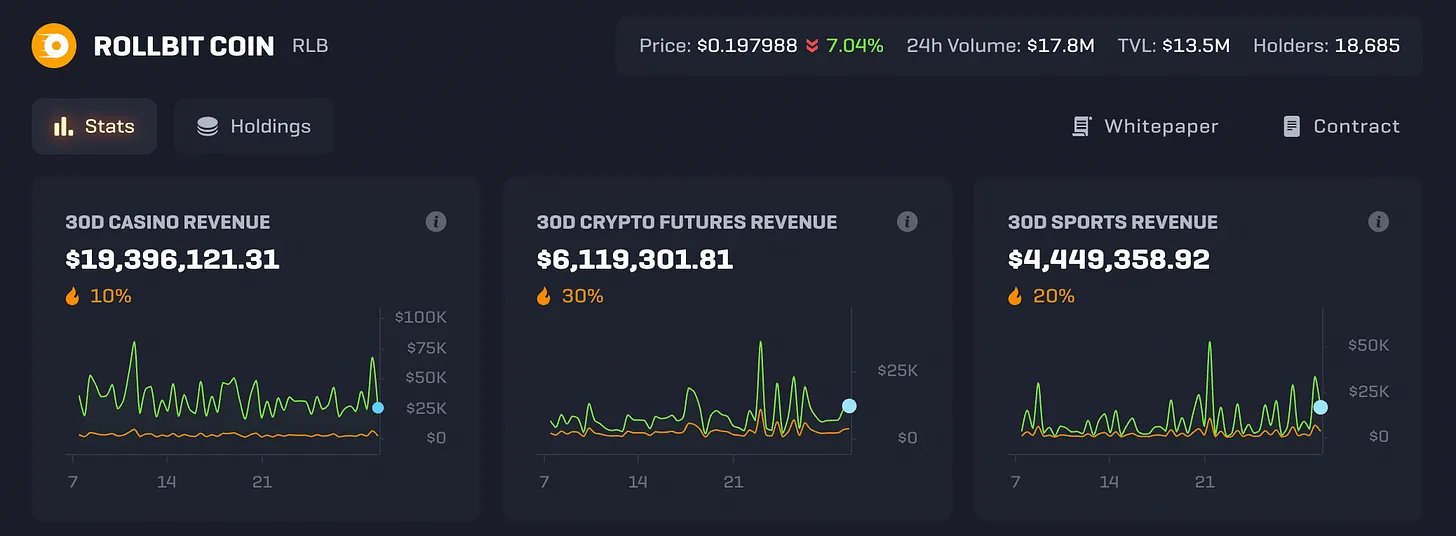

Rollbit

年收入:3.64亿美元

RLB FDV:6.07亿美元

Solana链上的菠菜平台Rollbit从其赌场、体育博彩平台和加密货币期货交易中获得了巨额收入。一部分收入将用于购买和销毁RLB:

- 30% 期货(1000倍合约)

- 20% 体育博彩(Sportsbook)

- 10% 赌场(Casino)

考虑到当前的收入,每年消耗价值5500万美元的RLB。按这些价格计算,是流通供应量的9%。在价格较高的情况下,对供应的结构性影响较小,但仅围绕这一点的叙述可能会带来另一次上涨。

相关阅读:博彩业的启示:从GGR到NGR,加密游戏的吸引力法则?

Ethereum

年收入:21亿美元

ETH FDV:1970亿美元

以太坊是所有加密领域中最大的创收链上实体(不包括Tether等中心化公司),也是唯一一个具有正收益的区块链,即收入比代币激励更大。

以太坊的收入是每笔交易燃烧的ETH量。根据当前的年化收入,每年都会消耗价值21亿美元的ETH。

GMX

年收入:3940万美元

GMX FDV:5.07亿美元

收入的计算方式是向GMX投资者支付的费用。最近,GMX的市场份额被 Synthetix、Level、Vertex等竞争对手夺走,因为其中许多都具有比GMX V1更卓越的功能。

最近上线的V2对交易体验进行了多项升级,包括更便宜的费用和更多的资产。

由于未平仓合约的平衡以及隔离市场,LP面临的风险进一步降低。

Arbitrum

年收入:6230万美元

ARB FDV:95.6亿美元

Arbitrum是仅次于以太坊的最大创收区块链(高于BNB链、Polygon等)。就流动性和正在构建的dapp而言,Arbitrum 仍然是最大的L2生态系统。

从技术角度来看,Arbitrum在去中心化方面也表现突出。与Arbitrum相比,Optimism和OP Chains尚未启用欺诈证明。最近宣布的Arbitrum Bold进一步支持无需许可的状态验证。

相关阅读:浅析BOLD验证协议:如何使Arbitrum更去中心化?

dYdX

年收入:8320万美元

DYDX FDV:21.3亿美元

无论是从UI/UX角度还是交易费用来看,dYdX都提供了最接近CEX的链上交易体验。

V4计划于9月下旬发布,届时dYdX将在自己的Cosmos链上发布。随着越来越多的交易者转向链上,并且交易量在潜在的牛市中回升,像dYdX这样的头部Perp DEX具有巨大的上涨空间。

一旦V4上线,DYDX或将进一步增加收入,这意味着dYdX产生的大量收入将流向DYDX质押者。

下表对上述内容进行了比较,并基于收入进行了估值。如图所示,MKR和RLB的价格/收入估值相当疯狂。作者提示,上述一切均不构成投资建议。