交易知識就在—— ALPHA ZONE-HOM E ,由自營交易室機構交易員主導,理論結合實踐,助力金融知識變現!

風險和資金管理是量化交易中相當重要的主題。除了說明可能影響戰略績效的不同風險來源之外,我們還沒有任何合理的論據細節來探討這些概念。

在本文中,我們將考慮一種管理賬戶資產的量化方法,以最大化長期賬戶淨值增長並限制下行風險。

·投資者目標

投資者唯一注重的目標似乎只是簡單地“賺盡可能多的錢”。但是,長期交易的現實情況更為複雜。由於市場參與者俱有不同的風險偏好和約束,因此投資者可能擁有許多目標。

許多散戶交易者認為,唯一的目標是盡可能多地增加賬戶淨值,但它們很少或根本沒有考慮策略的“風險”。一個更成熟的散戶投資者將衡量帳戶的提款率,但如果他們意識到從賬戶長期的增長率角度來看這是最佳的選擇,那麼他們也可能會承受相當大的資產縮水(比如說50%)。

機構投資者對風險的看法會大相徑庭。幾乎可以肯定的是,他們將有法定的最大提款率(例如20%),並且他們將考慮分散投資和平均每日交易量限制,所有這些都會成為對資本分配策略中“最優問題”的額外限制。這些因素甚至比最大化投資組合的長期增長率更為重要。

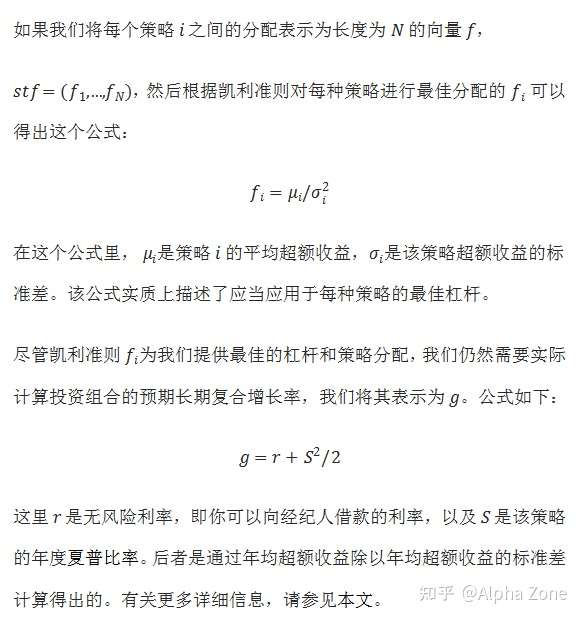

因此,我們處於一種情況中——在通過槓桿作用最大化長期增長率,和通過試圖限制提取借款的持續時間和程度來最小化“風險”之間尋求平衡。可以幫助我們實現這一目標的主要工具稱為凱利準則(Kelly Criterion)。

·凱利準則

在本文中,凱利準則將成為我們控制一系列算法交易策略(構成多策略投資組合)的槓桿率和分配方式的工具。

我們將槓桿率定義為投資組合規模與該投資組合中實際賬戶權益之比。清楚起見,我們可以用買抵押房屋來類比。你的預付定金(或我們在英國的“存款”)構成你的賬戶資產,而預付定金加上抵押價值相當於投資組合的規模。

因此,以200,000美元的房屋(抵押150,000美元)的首付50,000美元構成槓桿率為(150000 + 50000) / 50000 = 4。因此,在這種情況下,您將獲得4倍的槓桿率。保證金賬戶投資組合和這個類似。有一個“現金”部分,然後可以用保證金借入更多股票以提供槓桿。

在具體說明凱利準則之前,我想概述其推導中涉及的假設,而這些假設的準確度各不相同:

· 假定每種算法交易策略均具有正態分佈(高斯假定)的收益流。此外,每種策略都有其固定的收益平均值和標準偏差。該公式假定這些均值和標準差值不變,即它們過去和將來相同。然而大多數策略顯然不是這種情況,因此請警惕這一假設。

·這裡考慮的收益是超額收益,這意味著它們已扣除所有融資成本,例如為保證金支付的利息和交易成本。如果該戰略是在機構環境中實施的,這也意味著收益回報是扣除管理和績效費用後的。

·所有的交易利潤都被重新投資,並且沒有被提款取走。這顯然不適用於收取上述管理費且投資者經常收回資金的機構環境。

· 所有策略在統計上都是獨立的(策略之間沒有相關性),因此策略收益之間的協方差矩陣是對角矩陣。

這些假設並不是特別準確,但是我們將在以後的文章中考慮辦法對這些假設寬鬆以待。

現在我們來看看實際的凱利準則!假設我們有一組N算法交易策略,我們希望確定如何應用最佳槓桿於任何一種策略以最大化增長率(但最大程度地減少提取借款)以及如何在每種策略之間分配資金。

注意:如果您想了解有關凱利公式的更多數學方法,請查看埃德·索普(Ed Thorp)的論文,論文主題為: The Kelly Criterion in Blackjack Sports Betting, And The Stock Market (2007) .

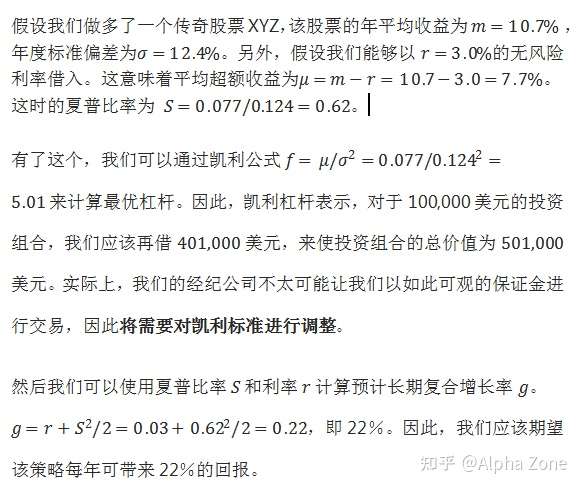

一個現實的例子

讓我們考慮一個單一策略案例的例子(i=1)

實踐中的凱利準則

需要注意到,凱利準則要求不斷調整資本配置以保持有效。顯然,這在離散的實際交易中是不可能的,因此必須進行近似估算。這裡的“經驗法則”是用來每天重塑一次凱利分配。

此外,應使用尾隨平均值和帶有回溯的標準偏差來定期重新計算凱利標準本身。同樣,對大約每天交易一次的策略,此回溯應設置為3-6個月左右的日常收益。

這是在凱利準則下重新平衡投資組合的示例,這可能會產生一些違反本能的行為。現在假設我們有上述策略。我們已使用凱利準則藉入現金,將我們的投資組合規模調整為501,000美元。假設我們在第二天獲得5%的回報,這使我們的賬戶規模增加到526,050美元。

凱利公式表示,我們應該借入更多來保持不變的5.01槓桿係數。在526,050美元的投資組合中,我們的賬戶淨值為126,050美元,這意味著當前的槓桿係數為4.17。為了將其增加到5.01,我們需要藉入額外的105,460 美元,以將我們的賬戶規模擴大到631,510.5美元(5.01×126050)。

現在考慮第二天,我們的投資組合損失了10%(哎呀!)。這意味著投資組合的總大小現在為568,359.45 美元(631510.5×0.9)。現在我們的總賬戶淨值為62,898.95美元(126050-631510.45×0.1)。這意味著我們當前的槓桿係數是568359.45/62898.95=9.03。

因此,我們需要通過出售253,235.71美元的股票來減少我們的賬戶規模,以便將我們的總投資組合價值降低至315,123.73美元,從而使我們再次擁有5.01的槓桿率(315123.73/62898.95=5.01)。

因此,我們已經經歷過通過買入賣出而獲利虧損。這種虧本賣出的過程在情緒上可能非常困難,但是從數學上講,這是做“正確”的事情,但前提是要符合凱利的假設!這是為了最大化長期復合增長率所遵循的方法。

你可能已經註意到,幾天之間重新分配的金錢的絕對價值相當嚴格。這是示例中的人為性質和泛用槓桿作用的結果。一天10%的損失在高頻算法交易中並不是很常見,但它確實顯示了絕對條件下槓桿的廣泛程度。

由於均值和標準差的估算始終存在不確定性,因此在實踐中,許多交易者傾向於使用更為保守的槓桿機制,例如凱利標準除以二,即“半凱利” 。凱利準則確實應被視為使用槓桿的上限,而不是直接的規範準則。如果不注意該建議,則由於策略收益的非高斯性質,直接使用凱利可能會導致破產(即賬戶資產消失為零)。

您應該使用凱利準則嗎?

每個算法交易者都是不同的,風險偏好也是如此。在選擇採用槓桿策略(凱利標準就是其中的一個例子)時,你應該考慮需要遭遇的風險。

在個人交易者中,你可以設置自己的最大提款限額,因此可以提高槓桿率。在機構環境中,你將需要從非常不同的角度來考慮風險,而槓桿因子將成為更大框架的組成部分,也通常會受到許多其他約束。

在以後的文章中,我們將考慮其他形式的資金(和風險!)管理,其中一些可以幫助解決上面討論的其他約束。

PS:本文翻譯整理自quantstart ,侵刪