3月12日,比特幣閃崩,幣價從最高7980美元跌到5555美元;3月13日,比特幣繼續下跌,從最高6230美元直接擊穿4000美元,最低至3800美元。

3月14日,加密貨幣借貸機構Genesis Capital要求借款人提供更多抵押品。幾乎同一時間,Gate.io交易所宣布其理財借貸市場USDT年化利率已經降低到10%。

受比特幣閃崩的影響,加密貨幣借貸業務面臨危機。

3月16日,國盛證券發布研究報告表示,2019年市場開始出現做數字貨幣質押借貸的金融機構,幣市在槓桿推動下,呈現了一定虛假“繁榮”景象,此次幣價下跌是一次市場去槓桿的過程。

無獨有偶,有媒體指出,在極端行情下,OTC市場的借貸將會產生較高的違約風險,且認為加密借貸產業或重新洗牌。

一系列觀點,接連看低加密貨幣借貸未來的發展前景。

此次比特幣閃崩,對加密貨幣借貸業務到底造成了什麼樣的影響?

比特幣閃崩下的加密貨幣借貸

作為加密貨幣的衍生產業,借貸業務的發展和幣價漲跌有著緊密的聯繫。

加密信用評估創業公司Graychain近期發布了2019年加密貨幣借貸的相關報告。報告指出,整體來說,2019年加密貨幣借貸業務發展健康,但也能明顯地看出,在幣價低迷的第三季度,借貸業務發展也出現萎縮。

“熊市不好做是必然的,更別說今年以來的大跳水。”

RenrenBit CMO梓岑告訴DeepChain深鏈,在行情看漲借貸需求旺盛時,借貸年化利率甚至達到24~48%,甚至出現了個別交易所年化利率暴漲到50%都藉不到USDT的情況。

“而熊市,則恰恰相反。”

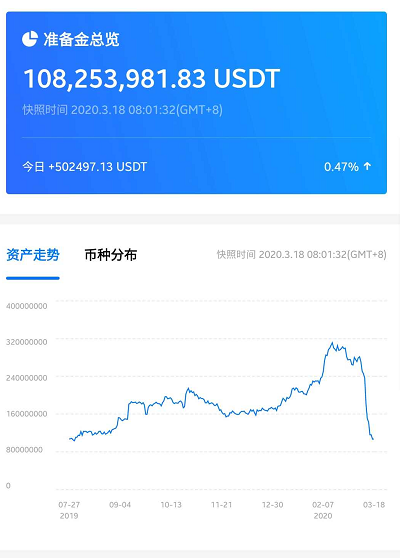

據RenrenBit平台數據,從2019年7月開始,直到比特幣閃崩之前,RenrenBit的準備金量一直是在穩步上漲,而在比特幣閃崩之後,開始了斷崖式的下跌。

如果說,牛市期間,加密貨幣借貸領域一直是供不應求的情況,那麼在當下的寒冬中,則是有更多閒置的加密貨幣沒人去借。

“熊市之下,人人自危,誰還願意大規模的借錢?更何況,比特幣閃崩之後,整個幣圈的心態都被動搖了。”劉亮告訴DeepChain深鏈。

孫坤(化名)就是典型的代表之一。

據孫坤介紹,他此前一直是某交易平台的存貸大需求方。但受到FCoin爆雷和比特幣閃崩的影響,他在自己的存單到期之後,便拿走並變現了自己的比特幣。

“如果說FCoin爆雷讓我對交易所的信心產生了動搖,那麼比特幣腰斬,就讓我對整個市場的信心產生了動搖。”

伴隨著資金的離場,行業內借錢的需求也隨之下降。

“如果沒人願意借錢,那麼存幣放貸的用戶也只能調低利率了。”劉亮如是說。

Gate.io就是個很好的例證。

除此之外,加密貨幣借貸領域還伴隨著錢更不好藉的情況。

3月14日當天,Genesis Capital在其約40個客戶的合約中追加了1億美元的抵押品。其首席執行官Michael Moro表示,Genesis Capital計劃在市場平靜之前,不會向任何抵押款少於100%的用戶提供服務。

除了錢不好藉以外,熊市之下,加密貨幣借貸業務還遇到了其他的發展困境。

3月18日,加密貨幣借貸服務商BlockFi宣布將從4月1日起提高比特幣和ETH的持有利率。

BlockFi此舉在劉亮看來,就是為了挽留平台上的用戶,以防止更多資金從平台流出。

除此之外,另一家加密貨幣借貸平台Morecoin則選擇通過補貼的形式用以抵消由比特幣閃崩帶來的一系列負面效果。

受幣價暴跌的影響,MakerDAO等去中心化借貸產品也面臨挑戰。

自上週以來,以太坊的價格也出現大幅度跳水。由此引發的是以太坊上gas費用的急速上漲,致使Maker協議、社區、Maker基金會以及整個以太坊生態系統面臨巨大壓力。

以太坊上,大量貸款跌破抵押閾值,引發清算程序。由於清算機制失常,有33.6%左右的清算人以0美元出價的DAI贏得以太坊抵押品清算程序的拍賣(即免費完成拍賣)。

為此,3月16日,Maker基金會發起了一次執行投票,確定將於3月17日新增抵押品拍賣熔斷機制,並將DAI存款利率從目前的4%降低至0%,而藉款利率則從目前的4%降低至0.5%。此外,還將安全響應時間延長到4個小時,以便能更從容的應對突發事件。

“DeFi需要經過多次洗禮才會變得更好,”貝寶金融聯合創始人楊舟告訴DeepChain深鏈,“本次下跌因為清算機制,DeFi受到了巨大的衝擊,但是也會讓DeFi往上成長一步。”

除了DeFi領域,楊舟還認為,對於借貸業務來說,這次下跌的一個重要啟示是風控的重要性。

“包括引進專業的金融交易價值人才,利用市場上的對沖工具來管理資產價格突然大幅下跌的風險等。”

加密貨幣借貸風起何處?

加密貨幣借貸興起於2017年,指的是用戶將手中的加密貨幣抵押給借貸平台,平台按照一定比例向用戶發放加密貨幣或者法幣,並收取利息的做法。

劉亮表示,一般而言,幣圈玩家都有可能遇到資金短缺的問題,而出售手中的加密貨幣。但是由於加密貨幣市場波動巨大,這些人想再回購加密貨幣時,往往要付出更大的代價。

加密貨幣借貸業務也因此應運而生。

從國外的BlockFi、Salt Lending和Genesis Capital到國內的貝寶金融、RenrenBit,還有諸如MakerDAO、DYDX以及Compound等去中心化借貸平台。

除此之外,諸如火幣、OKEx、MXC抹茶等各個交易所也都推出了加密貨幣借貸業務。

劉亮表示,前兩年,幾乎每一天都有一家新項目誕生。而之所以加密貨幣借貸業務能獲得眾人青睞,很大程度上是由於其相較於傳統藉貸的獨特優勢。

一般而言,傳統的借貸領域,如果用戶違約,會有很高的執行成本。

而加密借貸可以通過智能合約將整個流程公開透明執行,不僅便利而且安全性較高,再加上抵押的是加密貨幣,就算用戶違約,平台也可以靠出售加密貨幣獲得利益保障。

由此,加密貨幣借貸得到了行業內很多用戶,尤其是礦工等高淨值大客戶的青睞。

不過雖然加密貨幣借貸是一門不錯的生意,但是也一直存在隱藏的問題與風險。

加密貨幣借貸的風險與挑戰

中心化的加密貨幣借貸業務除了受到行情影響之外,其安全性和穩定性也一直遭受質疑,因為投資者無法確定,平台是否會在極端情況下跑路。

諸如MakerDAO等去中心化借貸產品,在某種程度上解決了中心化借貸業務的某些痛點,但也並非盡善盡美。

作為目前DeFi領域最主流的去中心化穩定幣發行方式,MakerDAO這個模型最大的問題可能就是幣價上漲時會加速泡沫,而下跌時,又極易陷入流動性危機。

另外一點是,受限於以太網絡的基礎性能,加上極端行情時又大概率伴隨鏈上擁堵,MakerDao智能合約的執行效率受到極大限制,黑天鵝風險極易累積。

此外,從法律層面來說,加密貨幣借貸業務也存在一些爭議點。

瀚一律師事務所合夥人張凌曾撰文指出,在我國法律語境下,只有被法律規定為“物”的東西,才能進行質押。而加密貨幣究竟是否是“物”,目前還尚無定論。

此外,針對加密貨幣質押,借貸公司往往會採取一些風控手段,強制平倉就是其中之一。

根據《物權法》第211條規定,質權人在債務履行期屆滿前,不得與出質人約定債務人不履行到期債務時質押財產歸債權人所有。

但強制平倉這種風控手段,往往會發生在藉貸雙方約定的債務期限達到之前。因此,強平倉手段究竟有沒有法律支持,同樣尚無定論。

“不要完全悲觀。”

在梓岑看來,區塊鏈的商業模式存在的所有問題,都會在這個行業迎來更大用戶規模、更高流動性,以及更高性能和更強魯棒性的區塊鏈基礎設施之後迎刃而解。

而楊舟則認為,未來的加密貨幣借貸領域會從基本價格競爭到場景競爭,並進一步走向差異化。

此外,楊舟還表示,美股熔斷的確會對比特幣價格產生影響,但隨著熔斷次數的增多,對比特幣的影響也隨之越小。現在只能說對比特幣是一次大考,而不是寒冬。

而隨著加密貨幣行業的回暖,加密貨幣借貸業務也會迎來新的春天。