本文原标题:COMP号令天下,AAVE不出,谁与争锋?

原文作者:好爸爸坏爸爸

YFI毫无疑问是聚合理财的老大,Uni是当之无愧的DEX老大,那么谁才是借贷类的老大? 本文深入分析了DeFi借贷两大龙头Compound和AAVE的各个方面的情况,有助于读者全方面了解这两个项目。

1 商业模式

Compound和AAVE都是在区块链上面搭建加密资产的存款和抵押借贷市场,其中存款和借贷的利率根据供需情况由算法来动态决定,而且同一类别的资产放在同一个资金池子里面进行管理。这里面有三个要素需要了解,分别是加密资产抵押借贷,资金池模式和供需决定的存贷利率。

1.1 加密资产抵押借贷

我们首先通过一个具体例子来理解加密资产抵押借贷模式。Bob买车需要1万美元的首付,他虽然有100个ETH,但是他觉得ETH会上涨,卖掉ETH换成美元不合算,所以他会选择把ETH存到AAVE或者Compound里面(目前Compound的ETH存款利率是0.2%),然后通过抵押ETH来获取USDC(USDC在Compound的贷款利率是5.65%)。当然由于风控的原因,Bob最多只能贷出ETH价值75%的USDC;如果ETH价格下降接近25%,Bob质押的ETH面临被清算的危险,并且会被收取清算成本。注意,由于是加密资产,这个清算的效率会比链下资产高。

另外,整个借贷存款的流程全部是在区块链上进行,非常透明化,用户不会担心在某些中心化金融机构里面会出现的暗箱操作问题。

1.2 资金池模式

资金池模式是从P2P模式演变过来的(AAVE的前身ETH Lend就是P2P模式)。在P2P模式下,用户想要抵押借款,首先需要在借贷平台发布借款请求,投资人看到适合的借款请求以后,再给借款人资金,同时收取抵押物;当借款人还款以后,再把抵押物还给借款人。可以看到,P2P匹配的过程不是非常有效率,而且用户体验差,所以ETHLend的模式一直没有做起来。

为了解决P2P模式的匹配效率问题,Compound提出了基于流动性池子的借贷方案。在这种模式下,借款人只需要向流动性池子借款,不需要匹配投资人;而投资人也只需要向流动性池子存款,不需要匹配借款人。这种模式被市场证明是更好的模式,后来ETHLend也转型做资金池模式,并且改名为AAVE。这种Pool Together的模式,是这波DeFi模式的共性,比如Uniswap的AMM模式也是汇集了用户的流动性,被证明是比之前的基于订单薄的DEX更加有效。另外,这个资金池模式是“活期”的概念,投资人可以在任何时候取款,借款人也可以在任何时候还款。

对于传统金融机构来说,资金池的流动管理不是件容易的事情,指导原则是巴塞尔协议,其里面核心内容就是金融机构必须要有足够的资本金,资本金的大小限制了公司规模的大小。但是对于AAVE/COMP模式来说,公司本身并不需要资本金。在没有资本金限制的情况下,业务的快速发展有很大的想象空间。关于AAVE/COMP的风控模式,我们在2.5节有详细讨论。

1.3 供需决定的借贷利率

对比中国的商业银行,其利率确定是以央行规定的法定利率为基础,在一定的浮动范围内确定自己的利率。央行规定的法定利率是否真实反映了市场真正的供需情况那?央行有宏观的视角来判断,但是由于其掌握的信息有限,也不能完全反映市场供需。

但是在区块链里面,所有信息是透明的,并且是“可计算“的,也就是通过链上数据完全计算出供需情况,所以可以通过计算机算法模型来确定利率,具体的算法在2.2里面结束。

1.4 盈利模式

AAVE的收费方式

- 一般的loan收0.00001% 费用,里面的20%用来做客户referral的成本,另外的80%用来烧毁Lend/AAVE 代币

- Flashloan收取0.09%的费用,其中70%给到协议的存款者,30%和上面的分配方法一样

Comp的收费通过收取贷款利息的一部分,具体收多少每个资产不一样,比如ETH收10%,USDC收5%,这些收费会放到项目的储备池里面。

传统金融机构的收入用来作为支持公司的运营,而Compound和AAVE的收入用于回馈用户,提高token价值和保险基金,公司的运营则由VC的投资来支持。

2 产品

2.1 支持币种

上面的图(数据来源intotheblock)展示了不同平台的支持币种和利率的比较,可以看到AAVE的支持币种比COMP多。利率的话不同平台有不小差距,但是会实时变化,所以只能借贷的时候根据当时的利率来决定。

除了单币种,目前AAVE还支持Uniswap的LP token作为抵押资产。

2.2 存贷利息计算

借款利息模型就是在U(资金利用率)上升的时候,提高利息;U下降的收回,降低利息。同时,设置一个最优的U optimal,当利用率小于U optimal的时候,利息缓慢上升;当利用率超过U optimal的时候,利息迅速上升。下面的图是AAVE里面的贷款利息计算公式(存款利息基本上等于贷款利率乘以资金利用率)。

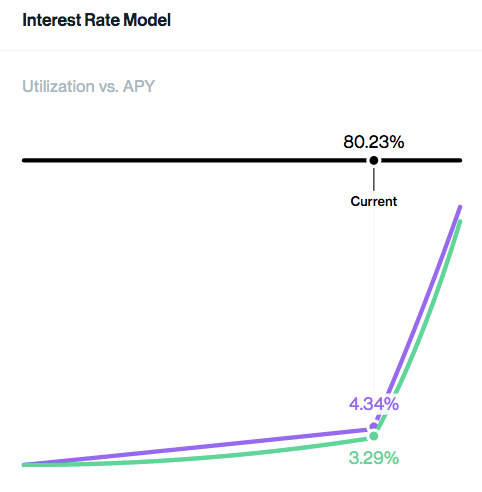

下面这张图展示了COMP的DAI在不同资金利用率情况下的利率,上面水平线是资金利用率,下面两条分别为贷款利率和存款利率。

defiscore.io 对AAVE/COMP的资产的风控治理,进行了打分,见下图

从上图可以看到,comppound的总体风控分数要比AAVE高一些。

2.3 流动性挖矿

COMP在今年6月份提出了流动性挖矿的概念,用户在COMP进行存款或者借贷就可以获得COMP代币的收益:

-对于存款用户来说,他的净收益就是存款收益+奖励收益,比如在COMP上面存ETH,存款收益是0.08%,奖励COMP收益是0.11%,净收益就是0.29%

-对于借款用户来说,他的净成本就是借贷成本-奖励收益,比如在COMP上面借出USDC,借款成本是4.05%,奖励COMP的收益是2.88%,净成本就是1.17%

AAVE目前没有流动性挖矿,但是用户可以质押AAVE币到AAVE的安全模块里面,来获取奖励,根据coingecko的统计,现在质押AAVE价值1.6亿美金,APY是4.88%。

2.4 闪电贷

闪电贷是AAVE的特色(目前COMP不支持闪电贷):如果用户没有抵押品,用户也可以向AAVE通过Flashloan借款,只要借款和还款在同一个交易里面完成就可以。这是一个非常创新的功能,一般需要用户通过编程实现,但是现在也有一些工具,不需要编程,也能实现flashloan的功能,包括collateralswap, defisaver,furucombo等。

Flashloan主要有以下几个应用场景

- 实现套利,比如上次Harvest被攻击,套利者就是用了Flashloan

- 重新贷款,比如你的贷款利息本来是4%,后来发现另外一个贷款方提供3%的利息,那么你可以向flashloan借款,直接把第一个贷款还了,然后再从第二个贷款方获取贷款,还给Flashloan

- 更换抵押物,比如你的贷款本来是ETH抵押的,你想换成WBTC抵押,那么就可以用Flashloan把贷款还了,取回ETH,然后用WBTC再进行抵押贷款,然后还给Flashloan

2.5 风控模型

2.5.1 流动性风险

AAVE/COMP的模式为数字资产抵押借贷,所以没有信用违约风险,但是还会面临流动性风险,表现为存款资金池为空,资金利用率为1(也就是存款资金全部用做贷款,并且贷款还没有偿还),存款资金无法收回。这种情况一般通过2.2里面的借贷利率公式来调整供需,缓解流动性问题,同时用户也可以在Uniswap市场出售AAVE/COMP给的资产凭证(比如DAI,就是对应cDAI和aDAI)

2.5.2 资金损失风险

除了流动性风险,下面这几种情况都会造成用户本金的损失

- 智能合约错误:系统的bug或者缺陷造成黑客攻击

- 流动性问题:价格剧烈波动,抵押资产清算价值比贷款价值低

- 预言机错误:预言机报价错误或者延迟造成的系统错误

针对以上的问题,AAVE和Compound都采用了类似保险金库的方式来覆盖损失,其中AAVE的保险金库的来源是通过用户质押AAVE和系统增发AAVE来实现,而Compound主要通过1.4里面提高的储蓄池的方式实现。

3 团队和投资人

AAVE

AAVE的CEO Stani Kulechov是芬兰人(领英链接 https://www.linkedin.com/in/stani-kulechov-361284132/),作为连续创业者,他小时候就开始编程,开发了一些财务类app,后面在著名的赫尔辛基大学读了法律专业。之前做的项目是ETHLend,后面就转型成为AAVE。

2020年10月份AAVE进行了新一轮的融资,融资规模为2500万美元,投资方为Blockchain Capital、Standard Crypto以及Blockchain.com ventures等机构。AAVE的前身ETHLend在2017年进行过ICO融资,融资规模为1620万美元。

Compound

Compound的CEO 是资深金融人士(领英链接 https://www.linkedin.com/in/rleshner/),毕业于美国名校宾夕法尼亚大学经济系,有Discover等知名企业工作和成功创业退出经验,并且持有注册金融分析师执照(CFA)。Compound CTO Geoffrey Hayes( 领英链接 https://www.linkedin.com/in/geoffrey-hayes-a0b0952a/)毕业于宾夕法尼亚大学的计算机专业, 曾就职于Applied Predictive Technologies(Masercard旗下公司),之前和Robert有过共同创业经历。

2019年11月,Compound完成了由Andreessen Horowitz的a16z密码学货币基金领投的2500万美金A轮融资,其它投资者包括Polychain Capital,Paradigm Capital 和Bain Capital Ventures等。Compound在2018年完成了820万美金的种子轮融资。

分析

从团队和投资人的背景来看,Compound显得更加专业一些,更具有传统VC投资的风格。

4 通证经济和治理模式

AAVE

目前AAVE一共有1600万个token,其中1300万个由Lend 通过100:1转换过来(其中团队占23%,投资人占77%),而剩余的300万个分配在AAVE的储蓄池里面,由AAVE持有者来控制。

Compound

Compound一共有1000万个token, 分配比例如下

- 2,396,307给compound项目方的投资人

- 2,226,037给项目团队,4年vest

- 372,707留给后面新加入的团队成员

- 4,229,949给到协议用户,每天通过挖矿释放2,312个token,目前已经释放405,429个token

- 775,000给治理社区预留

分析

AAVE的首次投资来源于ICO,后面才有机构加入,而COMP的投资都是来自于专业投资机构。所以AAVE的token中,社区占了主导,而在COMP的token中,团队加投资人占了一半,占有主导地位。所以在目前的治理中,AAVE是以社区为主动,COMP更偏机构主导,这样的风格完全是由token的分配机制决定的。

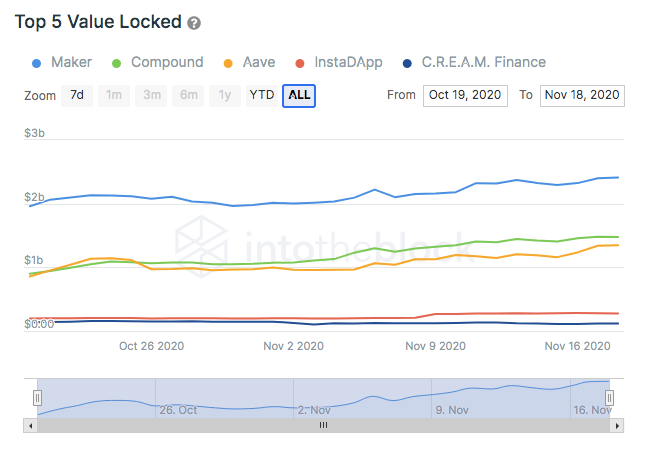

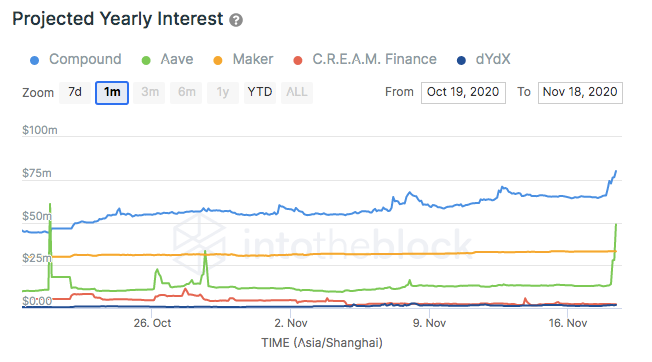

5 运营数据

对于借贷类的defi,锁仓量指存款(supply)-贷款(borrow),反映了剩余流动性。除了锁仓量,我们还关注贷款量以及利息。下面三张图(来源intotheblock)分别比较了锁仓量,贷款量和利息收入。

我们可以看到,在运营数据方面,COMP还是领先不少,尤其是贷款量,COMP是AAVE的5倍左右。另外,我们计算出来的资金利用率COMP也是AAVE的两倍左右。但是这里面需要注意,COMP的规模是在流动性挖矿的刺激下产生的,如果去除流动性挖矿以后,COMP的规模肯定会受影响。

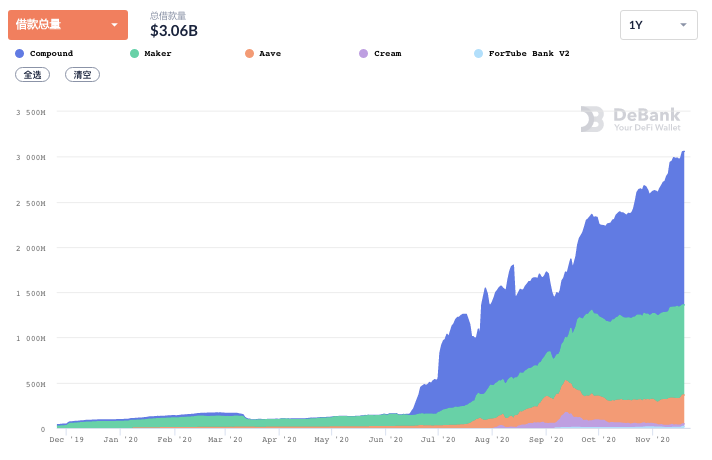

最后我们看一下从1年这个维度比较COMP和AAVE的贷款量(debank数据提供)。

我们可以看到,从9月下旬到11月下旬,COMP相对于AAVE放贷量的优势有扩大的趋势。

6 估值& 总结

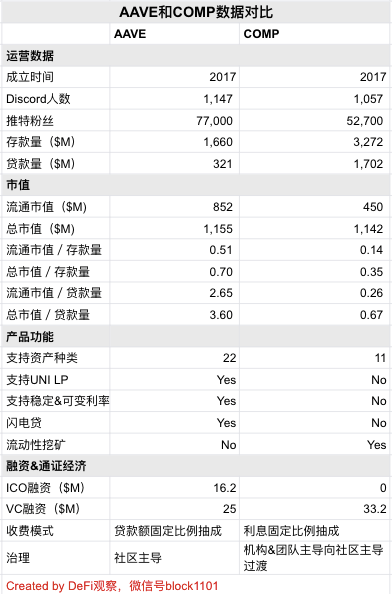

我们按照流通市值/贷款量,流通市值/存款量,总市值/贷款量,流通市值/存款量四个估值倍数来比较AAVE。下面的表格里面包含了估值对比,同时也包含了其他关键信息的对比。数据来源于官方网站和coingecko,time stamp是2020年11月19日。

总之,COMP借助流动性挖矿,业务规模超过AAVE一个等级,获得了VC等传统投资机构的认同,但是AAVE凭借其丰富的产品功能和强大的社区共识,在估值倍数方面更获得市场认可,最终两个项目的总体市值处于并驾齐驱的状态。