작성자: Carol, PANews

2024년 비트코인은 상승 추세에서 단숨에 10만 달러를 돌파하며 디지털 자산 개발의 새로운 이정표를 세웠습니다. “ETF 승인”, “반감기”, “미국 선거”라는 세 가지 키워드가 일년 내내 비트코인 시장 변화를 주도했습니다. 이러한 전반적인 그림 뒤에는 비트코인의 거래 시장 성과, 온체인 펀더멘털 및 애플리케이션 수준에 구체적인 변화가 있습니까? 볼 가치가 있나요? 이러한 변화가 2025년 개발에 미칠 잠재적 영향은 무엇입니까?

PANews 데이터 칼럼 PAData는 다차원 데이터를 통해 2024년 비트코인의 변화를 전반적으로 살펴봅니다.

- 거래 시장:

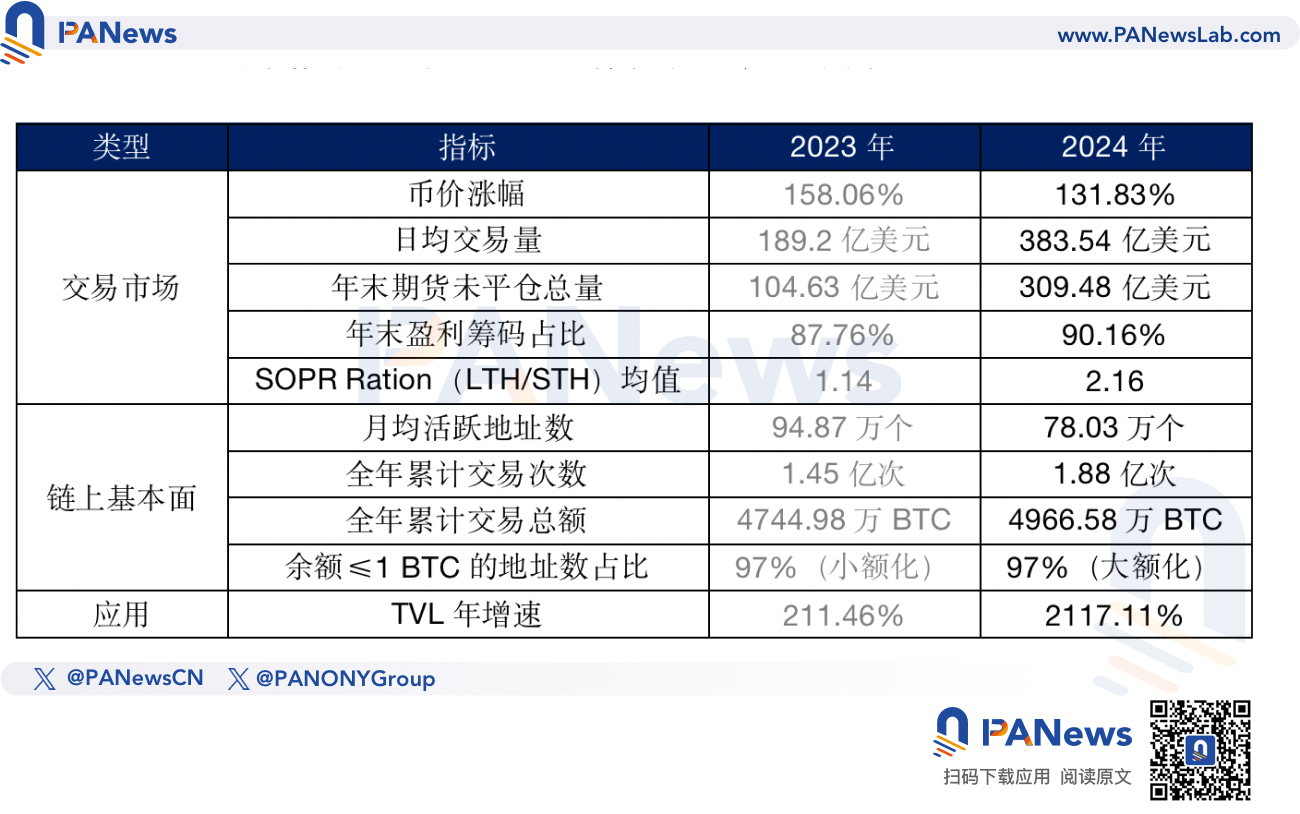

- 비트코인의 연간 증가율은 131.83%로 지난해 158.06%보다 줄었다.

- 올해 비트코인 가격 상승의 주요 원동력은 순수한 공급 부족(반감기)보다는 점차 우호적이고 완화된 규제 환경입니다.

- 장기 보유자들은 올해 더 나은 삶을 살았고, 장기 보유자들은 시장이 과열에 가까워지면 더 일찍 노출을 줄이는 경향이 있습니다.

- 올해 거래시장은 거래량과 가격이 모두 상승했습니다. 연평균 일평균 거래량은 약 383억5400만달러로 전년 대비 102.72% 증가했다. 연말 기준 미결제약정 총액은 약 309억4800만 달러로 지난해 말 대비 195.79% 증가했다.

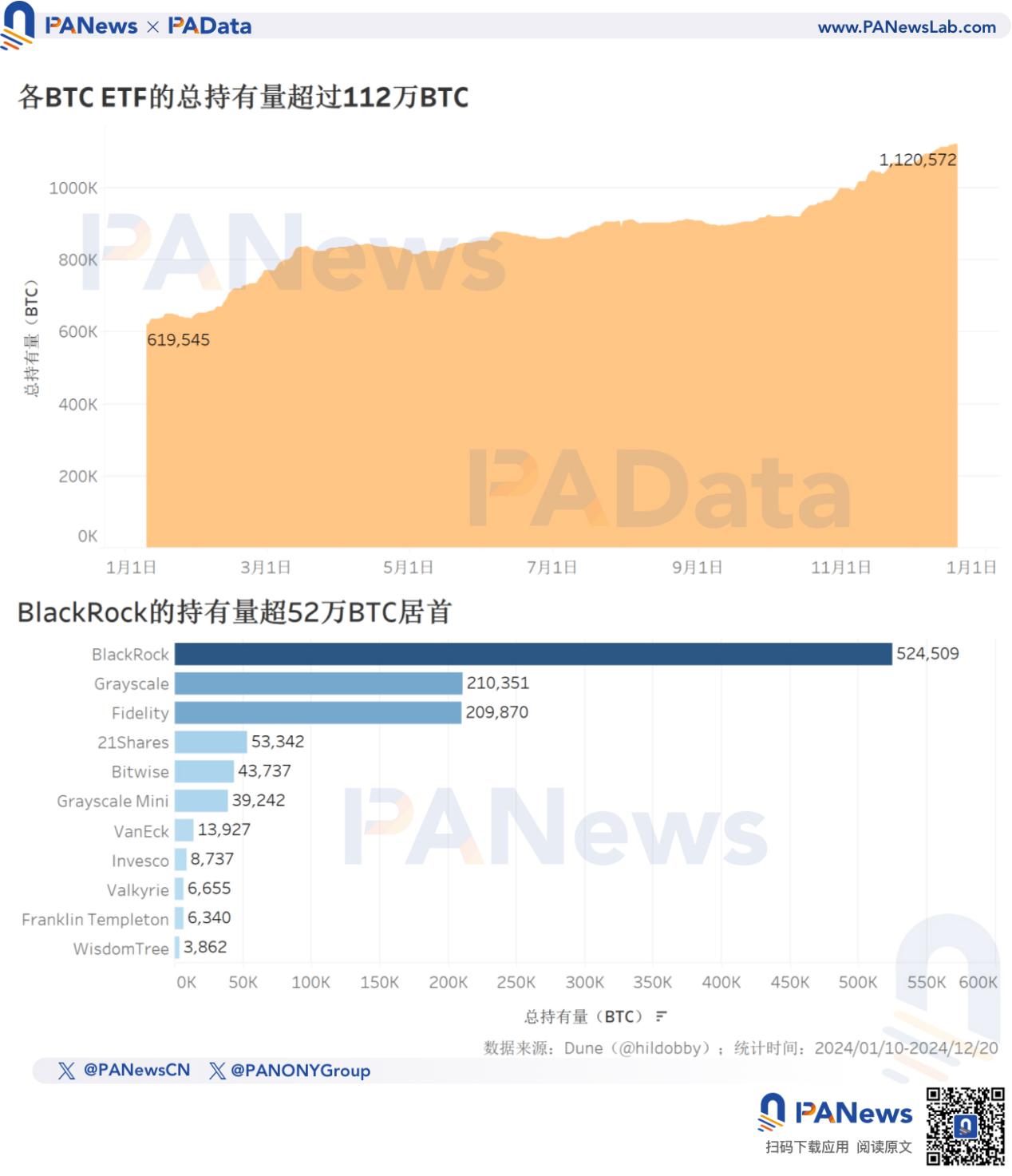

- 비트코인 ETF의 총 보유량은 1120만6천 BTC에 달해 연중 80.87%의 강력한 성장을 기록했습니다.

- 온체인 기본 사항:

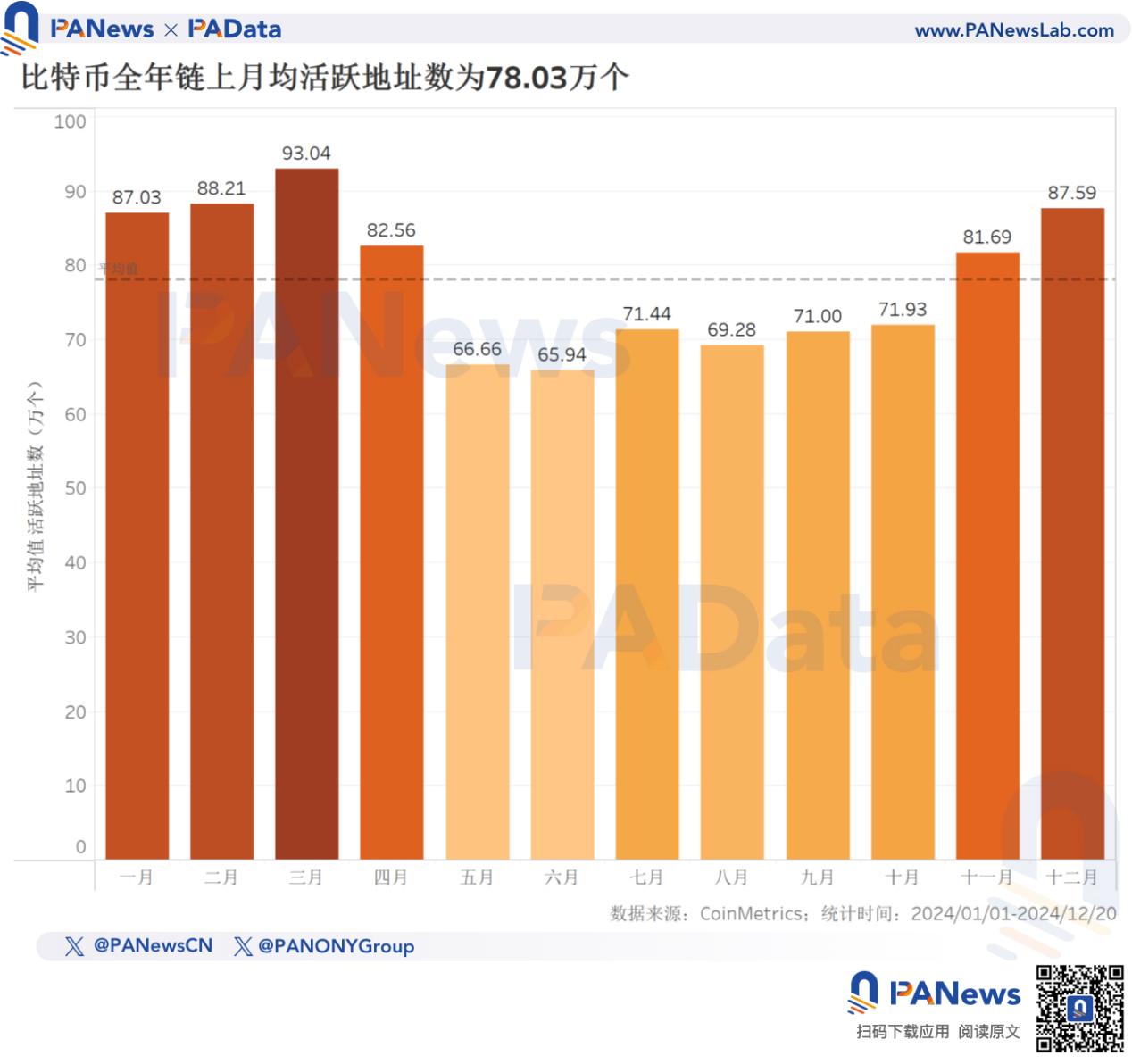

- 올해 비트코인 체인의 월간 활성 주소 수는 약 780,300개로 지난해보다 17.75% 감소했습니다. 이는 상승 추세가 뚜렷할 경우 장기 보유 전략이 우세해 시장이 기관투자가 중심의 저유동성 성장 단계로 전환될 수 있음을 의미할 수 있습니다.

- 한 해 동안 누적된 총 온체인 거래는 약 4966만5800만 BTC로, 이는 미화 3조 2800억 달러에 해당합니다. 화폐기준 거래총액은 전년 대비 4.67% 소폭 증가했다.

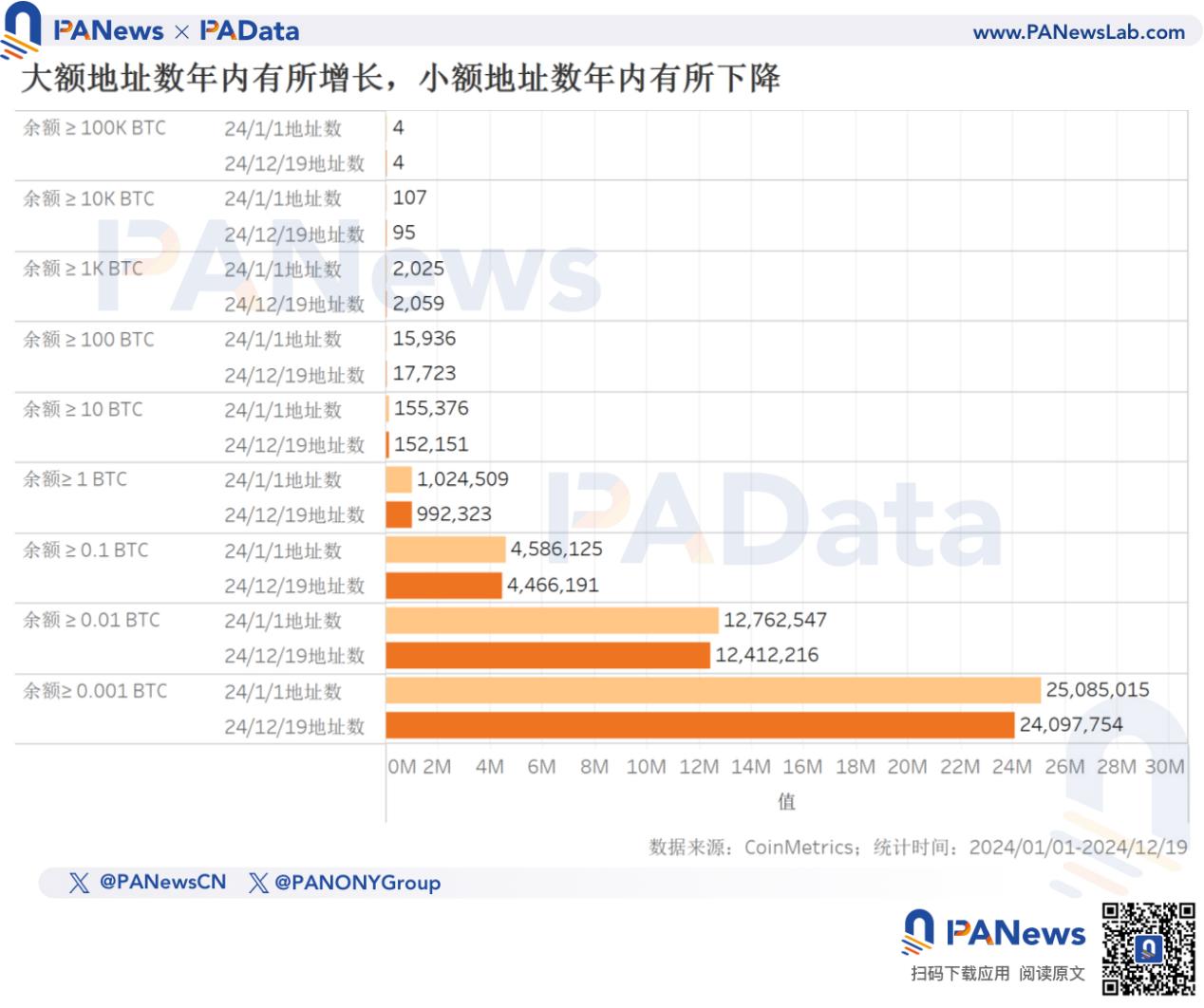

- 100~1,000BTC 잔액을 보유한 주소 수는 11.21% 증가해 최근 소액 주소 잔액 추세가 바뀌었고, 올해는 고액 잔액 추세를 보였다.

- 적용 수준:

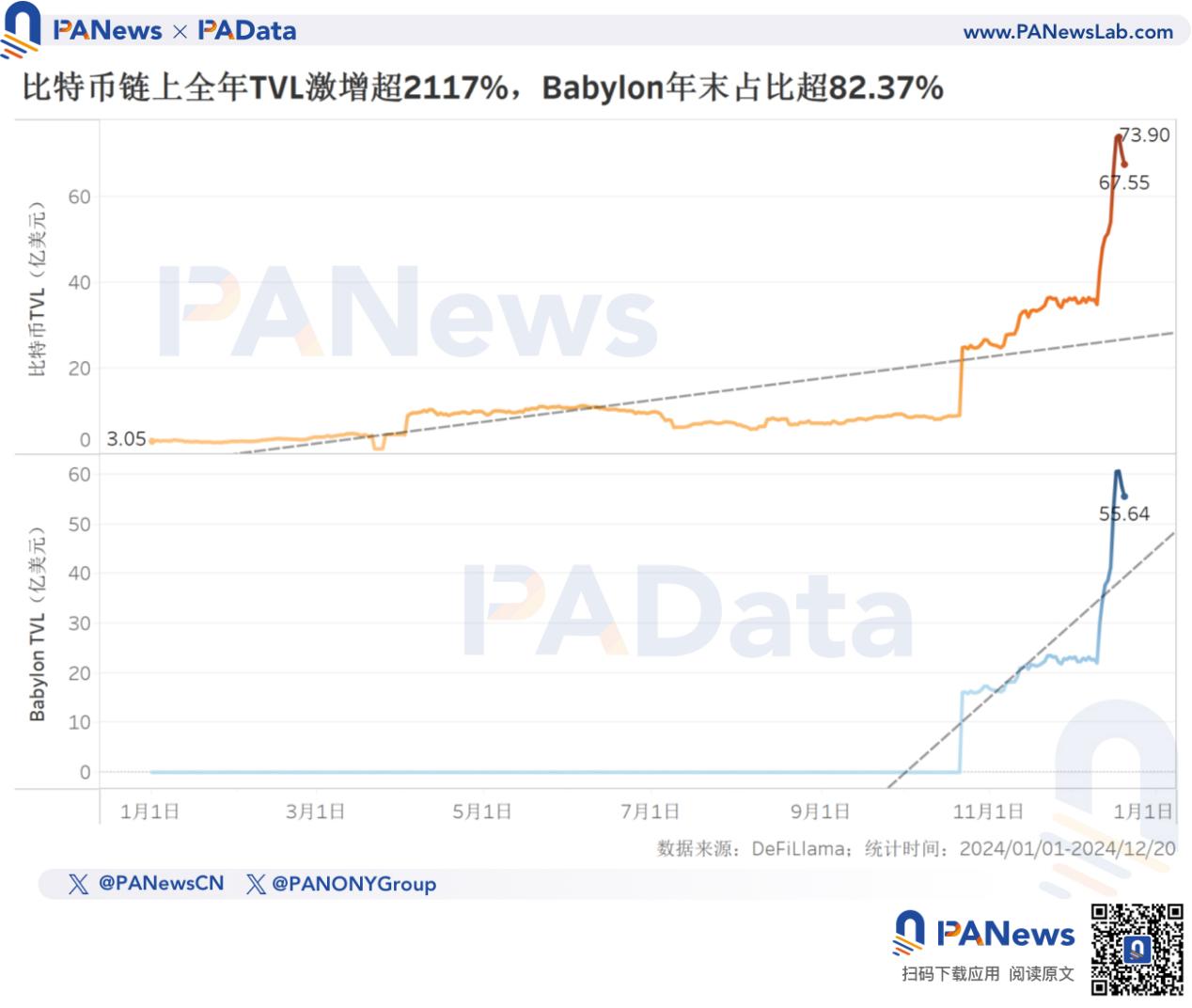

- 연말 기준 비트코인의 TVL은 약 67억 5500만 달러로 연간 증가율은 2117.11%였으며, 이 중 바빌론의 TVL이 82.37%를 차지했다.

- 스테이킹은 비트코인의 주류 애플리케이션인 결제(라이트닝 네트워크)를 대체합니다.

- 내년 전망:

- QT 배경의 이글 금리 인하는 장단기 유동성을 모두 강화했고, 이는 비트코인이 내년에도 계속 상승할 수 있는 주요 압력이 되고 있습니다.

- 올해 상승세는 선거 이후 예상되는 규제 환경의 우호성과 관련이 있다. 내년에 규제 환경이 더욱 완화된다면 이는 비트코인의 지속적인 상승에 도움이 될 것이다.

- BTCFi는 더욱 발전할 수 있지만 적용 가능성이 비트코인 가격 책정의 주요 논리가 되려면 내년에도 적용 규모를 지속적으로 확장해야 하지만 이는 여전히 어려울 수 있습니다.

거래시장 : 연중 환율 131% 이상 상승, ETF 보유량 112만 BTC 돌파

2024년 비트코인 가격은 연초 42,208달러에서 연말(12월 20일 기준) 97,851달러로 상승해 연간 상승률 131.83%에 달했다. 12월 17일에는 $100,000를 돌파하여 $106,074로 최고치를 경신했으며, 올해 최고 상승폭은 약 151.31%였습니다. 연말에 약간의 조정이 시작되었지만 가격은 여전히 역사상 높은 수준을 유지하고 있습니다.

전반적인 추세로 볼 때, 올해 비트코인은 '상승-횡보-상승'의 3단계를 경험했는데, 이는 기본적으로 'ETF 승인', '4차 반감기', '미국 대선 대응'이라는 3대 이벤트와 일치합니다. . 일반적으로 올해 비트코인 상승의 논리는 단지 절반으로 인한 공급 부족 때문만은 아니며, 적어도 전통적인 공급 부족 논리 때문만은 아닙니다. ETF 승인과 미국 선거 결과는 비트코인 가격 상승의 주요 원동력이 점진적으로 우호적이고 완화된 규제 환경임을 보여주었습니다. 이러한 변화로 인해 많은 기관 자금이 시장에 진입하게 되었습니다. 유동성이 시장에 유입되면서 가격이 더욱 상승했습니다.

글래스노드 자료에 따르면 연말 수익칩은 90.16%(12월 20일 기준)로 역대 최고치를 기록했다. 수익전략 관점에서 LTH-SOPR/STH-SOPR(장기 보유자의 산출 이익률/단기 보유자의 산출 이익률)은 연초 1.55에서 연말 2.11로 증가했습니다. , 연평균 2.16입니다. 특히 11월 말 이후 이 비율은 3을 넘는 경우가 많았고, 최고치는 4를 넘는 경우도 있었다. 이 비율은 1보다 크며, 이는 장기 보유자의 수익성이 단기 보유자의 수익성보다 높다는 것을 나타냅니다.

일반적으로 장기 보유자들은 올해 수익성이 더 좋고, 이러한 이점은 연말로 갈수록 더욱 분명해질 것입니다. 또한, 통화 가격을 기준으로 보면 장기 보유자의 높은 이익 수준이 해당 통화의 가격 상승보다 먼저 발생한다는 사실도 확인할 수 있는데, 이는 장기 보유자가 시장이 호황일 때 위험 노출을 더 일찍 줄이는 경향이 있음을 의미합니다. 과열에 가깝습니다.

올해 비트코인 거래 시장은 거래량과 가격이 모두 증가했습니다. 꾸준히 상승하는 통화 가격은 거래량의 증가를 동반했습니다.

통계에 따르면, 일년 내내 비트코인의 일일 평균 거래량은 약 383억 5400만 달러이며, 일일 최고 거래량은 1904억 달러를 초과합니다. 올해 최대 거래량은 11월 이후에 발생했다. 11월과 12월의 일일 평균 거래량은 각각 748억9700만달러와 965억4300만달러로 이전 월평균 거래량 308억 달러를 크게 웃돌았다.

선물시장도 활발하다. 총 미결제약정은 연초 109억 1,500만 달러에서 연말 309억 4,800만 달러로 전년 대비 183.53% 증가해 큰 폭의 증가세를 보였습니다.

비트코인 가격 상승을 주도하는 주요 요인 중 하나로 올해에도 다양한 ETF의 자산 보유가 늘 많은 관심을 끌었습니다. 통계에 따르면, 비트코인 ETF의 총 보유량은 초 619,500 BTC에서 연말 11,200,600 BTC로 증가해 한 해 동안 80.87%의 강력한 성장을 보였습니다. 급속한 성장 기간은 기본적으로 2월부터 3월까지, 그리고 11월 이후에 통화 가격이 급속히 상승하는 기간과 일치합니다.

현재 BlackRock의 보유량은 524,500 BTC에 달해 모든 ETF 중 가장 큰 규모입니다. 또한 그레이스케일과 피델리티는 각각 210,300 BTC와 209,900 BTC에 달하는 더 큰 보유량을 보유하고 있습니다. 다른 ETF의 보유량은 기본적으로 50,000 BTC 미만으로 상대적으로 낮습니다.

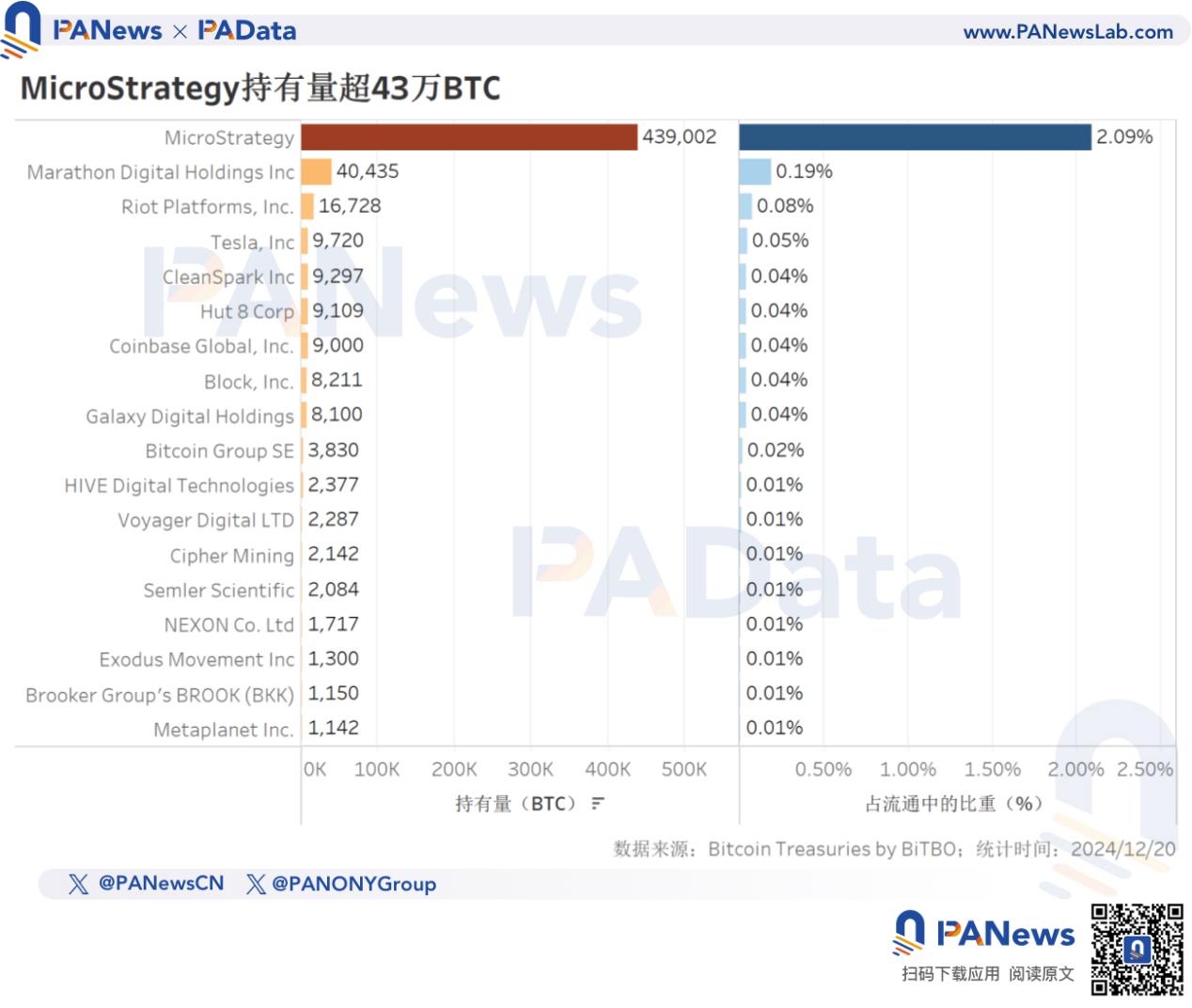

ETF 외에도 점점 더 많은 상장 기업이 비트코인 구매자가 되어 시장에 더 많은 가능성을 가져올 수 있습니다. 통계에 따르면 현재 가장 많은 보유량을 보유한 회사는 MicroStrategy로, 총 439,000 BTC를 보유하고 있어 많은 ETF 보유량을 초과합니다. 또한 북미 비트코인 채굴 분야의 선두주자인 마라톤 디지털 홀딩스(Marathon Digital Holdings)와 라이엇 플랫폼스(Riot Platforms)도 각각 4만 BTC와 1만 BTC를 넘는 비교적 큰 보유량을 보유하고 있다.

온체인 기본 사항: 활성 주소가 감소하고 대규모 주소가 증가하며 총 거래가 4,966만 BTC로 증가했습니다.

올해 비트코인 체인의 월간 활성 주소 수는 약 780,300개로 지난해 948,700개에 비해 17.75% 감소해 대폭 감소했다. 이 중 1~4월, 11~12월의 월평균 활성 주소 수는 80만 개를 넘었지만, 5월~10월의 월 평균 활성 주소 수는 72만 개 미만이었다.

이는 기본적으로 통화 가격 추세와 일치하지만, 비트코인 가격이 사상 최고치를 기록하는 상황에서 일년 내내 월간 활성 주소의 평균 수가 감소했으며, 한 달도 하락했는데, 이러한 변화의 이면에는 상승 추세가 분명할 때 장기 보유 전략이 우세하고 시장이 일반 투자자의 고빈도 거래 단계에서 저유동성 성장 단계로 전환될 수 있음을 의미할 수 있습니다. 기관 투자자에 의해.

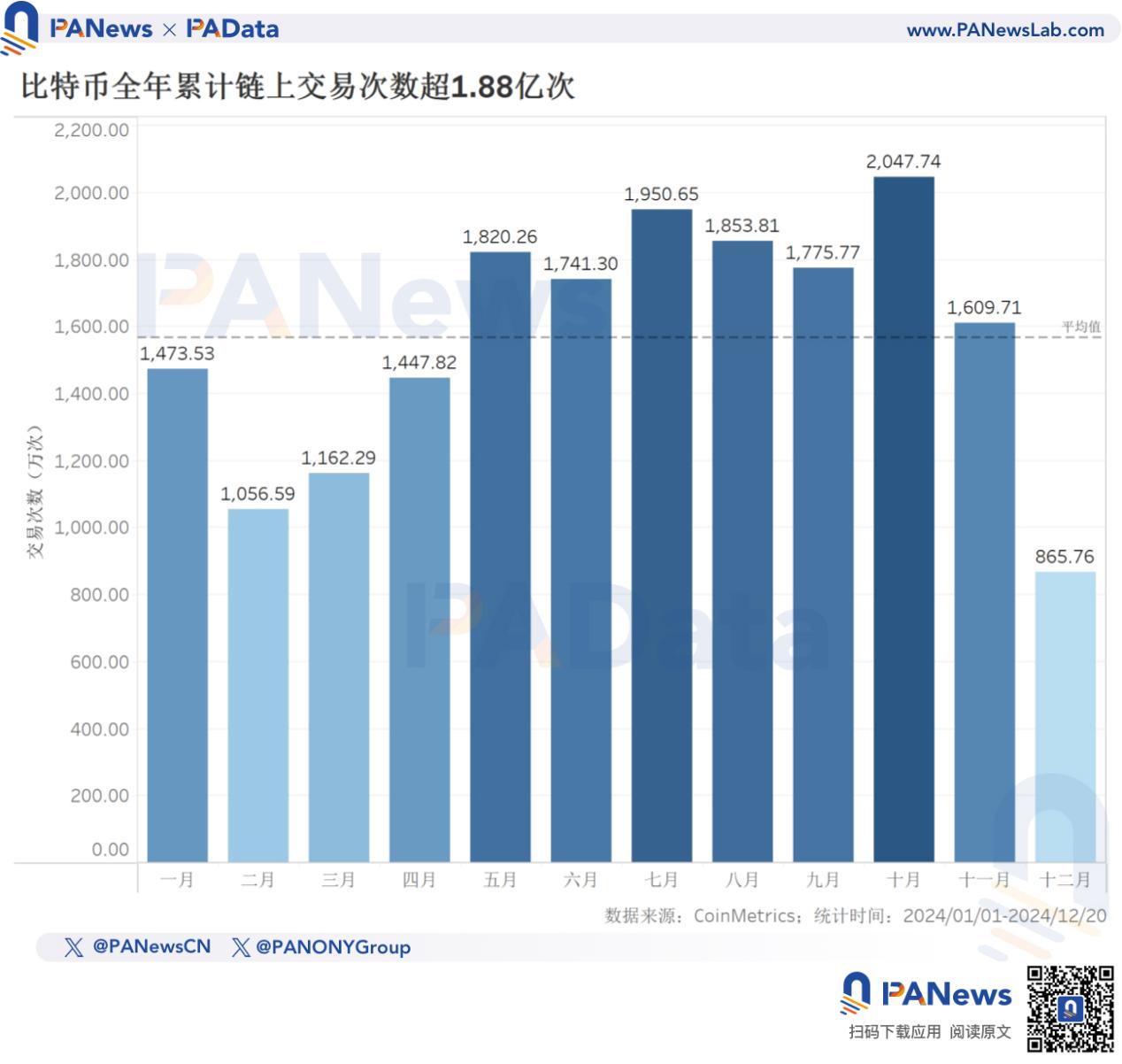

올해 비트코인 체인의 누적 거래 건수는 1억 8,800만 건을 넘어 전년 대비 약 29.66% 증가해 2년 연속 증가세를 기록했다. 월평균 누적 거래수는 1,567만1천건으로, 10월의 거래건수는 2,047.74건으로 가장 높았다. 횡보 가격 단계에서 온체인 거래 수가 실제로 더 많다는 점은 주목할 가치가 있습니다. 이는 단기 차익 거래, 주소 대조, 계약 청산 등과 같은 여러 요인의 영향을 받을 수 있습니다.

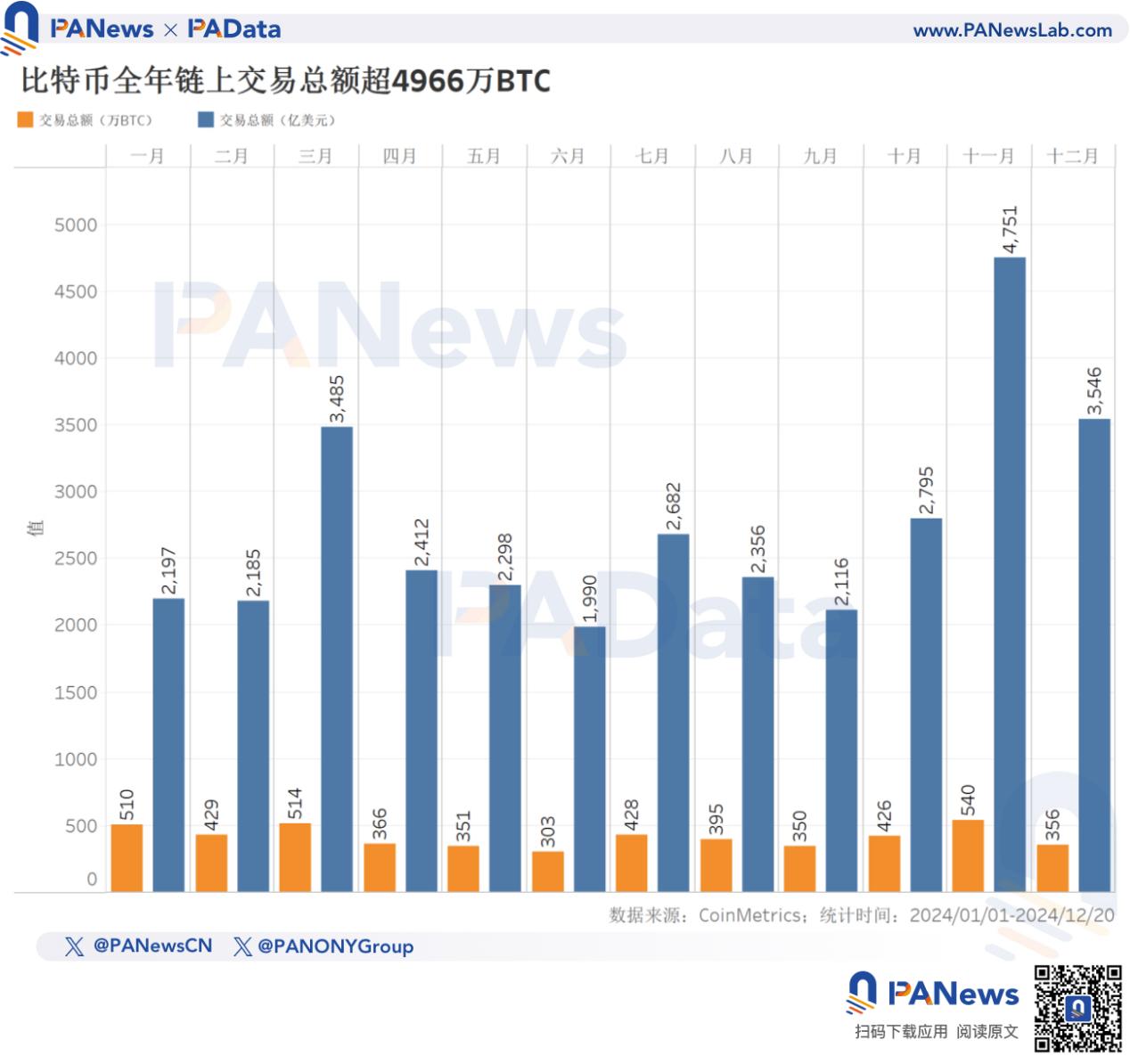

한 해 동안 누적된 총 온체인 거래는 약 4966만5800만 BTC로, 이는 미국 달러로 3조 2800억 달러에 해당합니다. 화폐기준 거래총액은 전년 대비 4.67% 소폭 증가했다. 올해 월평균 누적 총거래량은 약 413억8800만 BTC, 약 2734억5100만 달러에 달한다.

전반적으로 거래건수와 총거래금액의 상대적인 변화추세는 여전히 지난해 차별화 패턴을 이어가고 있다. 즉, 2022년 이전에 비해 비트코인 거래건수는 늘고, 총 거래금액은 감소한 것이다. 지난해 오디널스 프로토콜 사태 등 높은 화폐 가격 환경에서 적용 수준이 확대된 것이 주된 이유다.

주소 잔액 분포 구조로 볼 때, 잔액이 0.001~0.01BTC, 0.01~0.1BTC, 0.1~1BTC인 주소 수가 여전히 가장 많아, 현재 전체 주소 수의 97.24%를 차지하고 있습니다. 그러나 올해에는 이들 3개 잔액 범위의 주소 수가 각각 3.94%, 2.74%, 2.62% 감소하는 등 감소 추세를 보였습니다. 전체 잔액 범위 중 잔액이 100~1,000BTC, 1,000~10,000BTC인 주소만 각각 11.21%, 1.68% 증가했다. 이는 최근 몇 년 동안 주소 잔액의 소액 추세가 바뀌었음을 의미하며, 올해는 주소 정렬 및 기관 자금 개설과 관련이 있을 수 있습니다.

애플리케이션 계층: Inscription에서 BTCFi까지, TVL은 일년 내내 2117% 급등했습니다.

올해 비트코인의 적용 초점은 비문(Inscription)에서 BTCFi(BTCFi)로 옮겨졌으며, 자산 발행에서 자산 가용성으로 더욱 옮겨졌습니다. DeFiLlama의 데이터에 따르면 비트코인 DeFi의 TVL은 연초 3억 500만 달러에서 연말 67억 5500만 달러로 연간 2117.11% 증가했으며 한때 최고 TVL은 73억 달러를 넘어섰습니다. . 현재 비트코인은 이더리움, 솔라나, 트론에 이어 네 번째로 높은 TVL을 보유한 블록체인이 되었습니다.

프로토콜 유형으로 볼 때 올해 비트코인 최대 프로토콜은 결제 분야의 라이트닝 네트워크(Lightning Network)에서 서약 분야의 바빌론(Babylon)으로 바뀌었다. 12월 20일 현재 바빌론의 TVL은 55억 6400만 달러에 달해 전체의 82.37%를 차지한다. Dune(@pyor_xyz)의 데이터에 따르면 12월 23일 기준 바빌론의 독립 주소 수는 140,000개를 초과했으며, 지난 7일 동안 약속된 주소의 증가율은 100%에 도달했습니다.

바빌론의 급속한 발전으로 인해 일련의 스테이킹 및 재약정 계약이 체결되었습니다. 현재 비트코인 체인에는 Babylon 외에도 Lombard, SolvBTC LST, exSat Credit Staked, Chakra, Lorenzo, uniBTC Restaked, alloBTC, pSTAKE BTC, b14g 및 LISA BTC LST 등 10개의 프로토콜이 있습니다. 이러한 스테이킹 프로토콜은 비트코인 애플리케이션에 네트워크 효과를 가져오고 애플리케이션 확장을 더욱 촉진할 수 있습니다.

내년 전망

비트코인은 올해 완전히 상승했습니다. 2025년을 바라보며 비트코인은 연초에 조정 기간에 들어갈 가능성이 높습니다. 이후의 성능은 거시 경제 환경, 규제 환경 및 산업 발전의 다양한 영향에 계속 영향을 받을 것입니다. 변동에는 기회도 포함됩니다.

거시경제적 환경으로 볼 때, 연준은 올해 말 매파적인 방향으로 전환하고 금리를 인하했습니다. 더 중요한 것은 양적 긴축(QT) 정책 배경이 변하지 않았다는 것입니다. 이는 인플레이션 목표의 통제하에 오랫동안 - 단기 유동성도 여전히 부족하고 성장도 둔화될 수 있습니다. 따라서 비트코인이 내년에도 계속해서 상승할 것이라는 압력이 어느 정도 존재합니다.

하지만 올해 비트코인 가격 동향으로 볼 때 규제환경 변화에 더욱 민감하게 반응하는 모습이다. 미국 대통령 선거 결과는 비트코인 가격이 10만 달러를 돌파하는 직접적인 계기가 되었습니다. 내년에 규제 정책이 좀 더 완화된다면 비트코인이 계속 상승할 수 있는 원동력이 될 수 있습니다.

산업 발전의 관점에서 볼 때, BTCFi의 급속한 성장은 비트코인을 자산 적용의 새로운 단계로 끌어올렸습니다. 스테이킹 프로토콜 및 기타 프로토콜은 이러한 자산의 네트워크 효과에 기여할 수 있으며 이는 비트코인 가격에 대한 가치 지원을 더욱 제공할 것입니다. 그러나 비트코인의 가격이 적용에 의해 큰 영향을 받는다면 비트코인의 경우 이는 공급 부족이나 디지털 금과는 다른 새로운 상승 논리가 될 것이며 이는 적용 규모에 큰 영향을 미칠 것입니다. 단기간 내에 달성하기 어려울 수 있습니다.