작성자: 낸시, PANews

주요 사업인 비즈니스 인텔리전스(BI)의 성과는 평범하지만, 비트코인 투자라는 부업은 확실히 호황을 누리고 있는 회사 중 하나입니다. 비트코인의 강력한 추진력 덕분에 MicroStrategy는 비트코인에 과감하게 베팅한 후 막대한 이익을 달성하고 주가를 급등시켰습니다. 이러한 승리 전략은 또한 성공적인 경험을 재현하려고 노력하는 점점 더 많은 모방자를 끌어들이고 있습니다.

그러나 마이크로스트레티지는 비트코인의 슈퍼 수익에 힘입어 시세차익을 달성한 반면, 높은 주가 프리미엄으로 인해 공매도 기관으로 잘 알려진 시트론(Citron)이 공매도 포지션을 공개적으로 표명하기도 했습니다. MicroStrategy의 레버리지 플레이가 계속될 수 있습니까?

비트코인 보유액은 326억 달러가 넘으며 주가는 올해 497% 급등했습니다.

2020년에 비트코인 투자 전략을 채택한 이후 MicroStrategy는 당연한 고래가 되었으며 이제 비트코인 보유 가치는 IBM 및 Nike와 같은 회사가 보유한 현금 및 유가 증권을 초과합니다.

BitcoinTreasuries.com의 데이터에 따르면 11월 22일 현재 MicroStrategy는 약 US$49,874의 평균 가격으로 331,000개 이상의 비트코인을 구매했으며, 이는 전체 비트코인 수의 거의 1.6%에 해당하며 현재 가치는 US$326억 9천만이 넘습니다. 현재 비트코인 가격 약 99,000달러를 기준으로 계산하면 MicroStrategy는 지난 4년 동안 약 162억 달러의 유동 이익을 달성했습니다.

엄청난 수익에도 불구하고 MicroStrategy는 비트코인 추가를 멈추지 않았으며, 무제한의 돈 인쇄 뒤에는 주식 및 전환사채 발행을 통한 비트코인 구매가 있습니다. MicroStrategy의 최근 발표에 따르면, 회사는 총 30억 달러 규모의 무이표 전환사채 발행을 완료했습니다. 해당 채권은 2029년에 만기될 예정입니다. 전환 가격은 시장 가격(주당 약 672달러)보다 55% 높습니다. . 이 공모로 약 29억 7천만 달러의 순모금이 이루어졌으며 MicroStrategy는 대부분의 자금을 더 많은 비트코인 및 기타 회사 운영을 구매하는 데 사용할 계획입니다. 뿐만 아니라, MicroStrategy가 이전 주식 자금 조달을 통해 받은 210억 달러 중 153억 달러는 여전히 비트코인 구매에 사용될 수 있으며, 향후 3년 동안 420억 달러를 모아 비트코인에 투자할 계획입니다.

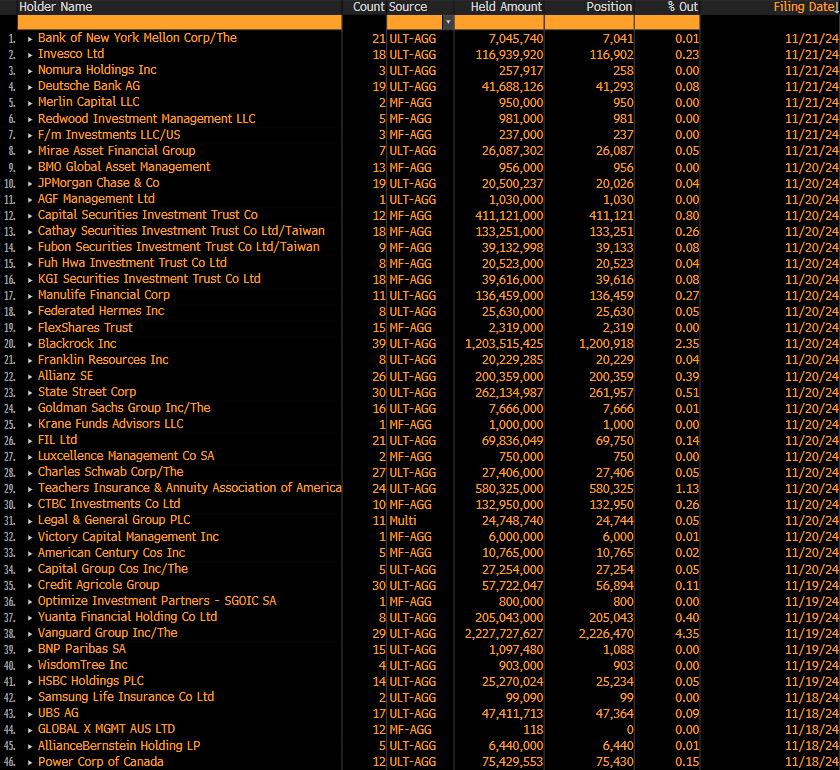

그 중 @thepfund가 공유한 최신 데이터에 따르면, 11월 18일 이후 MicroStrategy의 주요 부채 보유자 목록(채권을 주식으로 전환할 수 있는 옵션 포함)에 따르면 Vanguard Group이 1위, BlackRock이 2위를 차지했습니다. Goldman Sachs, JPMorgan Chase 및 Deutsche Bank와 같은 기관 및 투자 회사도 목록에 나타납니다.

비트코인 수익률의 강화는 MicroStrategy의 전망에 대한 시장의 낙관론을 주도했습니다. 데이터에 따르면 MicroStrategy의 시장 가치는 미화 805억 6천만 달러에 이르렀으며 이는 비트코인 보유 가치보다 거의 2.5배 더 높습니다. MicroStrategy는 한때 시장 가치 기준 미국 상장 기업 100위 안에 들었습니다. 그리고 주가실적을 보면 MSTR의 가격은 397.28달러까지 올랐는데, 이는 회사가 처음 비트코인을 매입했을 때의 주가보다 약 14배나 오른 것이다. 같은 기간 비트코인. 물론, MSTR의 거래도 매우 활발합니다. Tradingview가 추적한 미국 활성 주식 상위 100개 데이터에 따르면 어제(미국 시간) MSTR의 거래량은 399억 달러에 달해 Nvidia의 588억 달러에 이어 2위를 차지했습니다.

MicroStrategy 주주들은 또한 상당한 부가가치 효과를 얻습니다. 며칠 전 MicroStrategy 창립자인 Michael Saylor가 소셜 플랫폼에 공개한 내용에 따르면 MSTR의 금융 운영은 41.8%의 비트코인 수익을 달성하여 주주들에게 약 79,130 BTC의 순 수익을 제공했습니다. 이는 하루에 약 246 BTC에 해당하며 일반적으로 비트코인 채굴과 관련된 비용, 에너지 소비 또는 자본 지출이 없습니다. Fintel이 추적한 3분기 13F 서류에 따르면 MSTR의 기관 보유자는 1,040명으로 증가하여 총 1억 2백만 주(현재 가치는 미화 405억 2천만 달러 상당)입니다. 주주로는 Capital International, Vanguard Group, Citadel, Jane Street, Morgan Stanley Danli, Haina가 있습니다. 인터내셔널그룹, 블랙록 등

이와 관련하여 CoinDesk의 분석가 James Van Straten은 MicroStrategy의 주주들이 독특한 그룹이라고 분석한 적이 있습니다. 일반적으로 주주의 지분이 희석되는 것은 나쁜 것으로 간주되지만 MicroStrategy의 주주들은 자신의 지분이 희석되는 것을 매우 기뻐하는 것 같습니다. 은 비트코인을 구매하는 것이며, 이 전략은 주당 가치를 높이는 것과 동일하며 이는 주주 가치도 증가한다는 것을 의미합니다.

높은 주가 프리미엄으로 인해 논란이 일고 있으며, 레버리지 전략의 지속가능성이 주목받고 있습니다.

MicroStrategy 주식의 높은 프리미엄에 직면하여 시장도 이를 뒷받침하는 레버리지 전략에 따라 갈라지기 시작했습니다.

낙관론자들은 MicroStrategy가 레버리지 레이아웃을 통해 비트코인의 상승 잠재력을 회사 주식 성과와 성공적으로 통합하여 특히 비트코인 가격이 크게 상승하는 상황에서 가치 성장을 위한 큰 여지를 창출했다고 믿습니다. 예를 들어, Mechanism Capital의 파트너인 Andrew Kang은 다음과 같은 기사를 게재했습니다. Harte는 회사 경영진이 비트코인 구매를 위한 추가 법적 자본을 조달하기 위해 변동성을 활용하는 데 훌륭한 역할을 했으며 MicroStrategy의 목표 가격을 290달러에서 570달러로 크게 높였다고 믿고 이 계획에 대해 MicroStrategy를 칭찬했습니다.

"최근 통계에 따르면 MicroStrategy의 비트코인 평균 가격은 49,874달러입니다. 이는 이제 100%에 가까운 유동 이익에 가까워졌음을 의미하며 이는 매우 두꺼운 안전 쿠션입니다. MicroStrategy는 OTC 레버리지를 차용하며 청산 메커니즘이 전혀 없습니다. 분노한 채권자는 지정된 시간에 채권을 MSTR 주식으로 전환한 다음 이를 시장에 판매할 수 있습니다. MSTR이 0이 되더라도 Weace가 빌린 부채의 가장 빠른 만기일이 실제로 2027년 2월이기 때문에 이러한 비트코인을 강제로 판매할 필요는 없습니다. Wei Ce의 전환사채는 일반적으로 채권자가 손실을 입지 않도록 보장하기 때문입니다. , 이자율이 상당히 낮습니다. “아무것도 없습니다. 연구 파트너 0xTodd가 썼습니다.

dForce의 창립자인 Yang Mindao 에 따르면 MicroStrategy는 주식, 채권, 통화의 삼중 차익거래일 뿐만 아니라 전통 금융에서 MSTR 주식을 실제 비트코인으로 전환하는 것이 핵심입니다. 플라이휠이 언제 회전을 멈추는지, 음악이 언제 멈추는지에 대해서는 주식과 단일주의 높은 프리미엄을 얼마나 오래 유지할 수 있느냐가 핵심이다. 시장 추세가 예상을 깨고 비트코인 파생 상품의 공급이 증가하고 마이크로 전략의 주식/코인 프리미엄이 1.2 미만으로 줄어들면 이러한 종류의 자금 조달은 유지하기 어려울 것입니다. 그는 또한 미시 전략이 이제 비트코인에 300%의 프리미엄을 부여하고 있으며, 2차 시장 참여자가 변수를 이해하지 못하면 위험이 극도로 높다는 점을 지적했습니다. 규모가 커진다는 것은 보험료가 늘어나는 것이 아니라 줄어들기만 한다는 것을 의미합니다. 계속해서 자금을 조달할 수 있는 능력은 보험료를 가상에서 현실로 바꾸는 변수 중 하나입니다.

그러나 약세론자들은 MicroStrategy의 현재 주가 프리미엄이 비트코인 자체의 가치를 훨씬 초과했으며 시장 정서가 변동함에 따라 주가의 하락 위험을 빠르게 줄이거나 심지어 증폭시킬 수도 있다고 믿습니다.

예를 들어, Citron은 비트코인 투자가 그 어느 때보다 쉬워짐에 따라(현재 ETF, COIN, HOOD 등을 구매할 수 있음) MSTR의 거래량이 비트코인의 기본과 완전히 분리되었다고 믿습니다. Citron은 비트코인에 대해 낙관적인 태도를 유지하면서 MSTR에 대한 매도 포지션을 개설하여 헤지했습니다. Michael Saylor조차도 MSTR이 이제 과열되었다는 사실을 알아야 합니다.

Steno Research는 또한 최근 보고서에서 “MicroStrategy의 최근 주식 분할이 감소하는 효과를 가져왔고, 비트코인 보유액 대비 회사의 프리미엄이 최근 거의 300%m까지 급등했습니다. 이는 회사의 가치 평가가 "자산 및 비즈니스 기본 사항에 대한 직접적인 계산과 크게 다르다"는 것을 암시합니다. 규제 기관이 비트코인과 암호화폐에 더 우호적이 됨에 따라 투자자는 MicroStrategy 주식이 아닌 비트코인 코인을 직접 보유하도록 선택할 수 있습니다.

BitMEX Research는 MicroStrategy의 가격 대비 성능과 성장 모델이 "폰지 사기"이며 불합리하다고 믿습니다. 주식 가격은 비트코인 보유 가치에 비해 엄청난 프리미엄으로 거래되고 있습니다. 그 이유 중 하나는 일부 금융 규제 기관이 사람들이 비트코인 ETF를 구매하는 것을 금지하지만 투자자들은 비트코인 노출에 너무 굶주려 프리미엄에 관계없이 MSTR을 구매하기 때문일 수 있습니다. , MSTR에는 또 다른 "수익률 전략"이 존재합니다.