관세 마찰로 인한 일주일간의 기복 끝에 시장은 마침내 주말에 약간의 휴식을 취했지만, 이 휴식이 얼마나 오래 지속될지는 아직 불확실합니다. 관세 문제는 자금의 위험 회피와 일시적인 심리 붕괴로 이어지는 사건 중심의 비상사태이기 때문에 변동성도 매우 클 것입니다.

그러나 관세 인상과 위험 회피의 해소로 인한 근본적인 변화가 시장에 확인되면 전체 금융 시장은 새로운 균형을 찾을 수 있을 것입니다. 이것이 바로 지난 금요일에 전 세계 주식 시장, 특히 미국 주식 시장이 변동성이 심했던 한 주를 상승세로 마감한 이유입니다. 이는 S&P 500 변동성 지수의 변화에서 확인할 수 있습니다.

지난주에 VIX 지수가 최근 최고치를 기록한 것을 볼 수 있습니다. 지난 몇 년 동안 이와 비교할 수 있는 극단적인 사건은 작년 일본은행의 금리 인상과 2020년 전염병으로 인한 금융 혼란 정도뿐입니다. 이것이 시장이 지난주에 그토록 큰 변동을 경험한 이유입니다. 사실, 역사상 드문 일이죠.

글쎄요, 이 엄청난 변동이 일시적으로 끝나면 암호화폐 시장의 추세에 영향을 미치는 요인들은 옛날 방식의 "인플레이션"과 "금리 인하"로 돌아갈 겁니다. 왜냐하면 금리 인하만이 "황금산 범람"을 예고하고 비트코인이 이끄는 위험 자산에 성장에 대한 희망을 가져다 줄 수 있기 때문입니다.

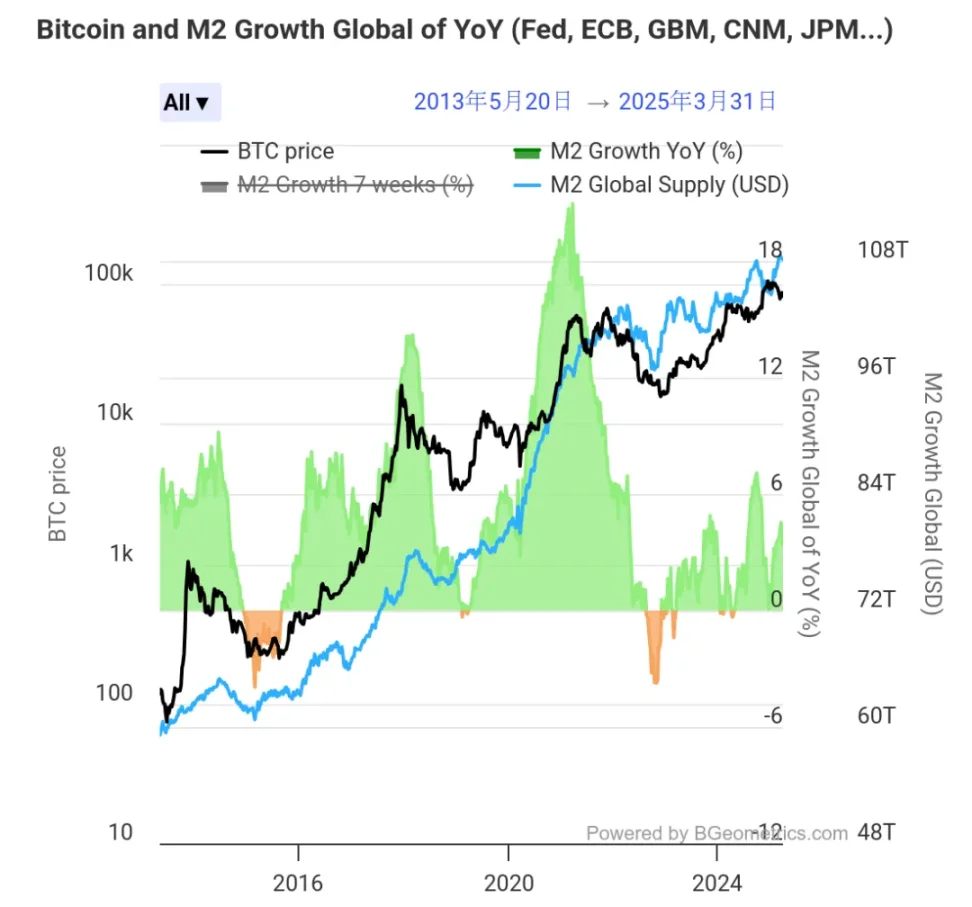

우리는 지난 10년간의 글로벌 광의통화공급량(M2)과 BTC의 추세를 비교하여 이러한 상관관계를 분석할 수 있습니다. 아래 그림은 지난 10년간 BTC가 엄청나게 증가한 것은 전 세계 M2의 급증에 따른 것이며, 이러한 상관관계 추세는 다른 금융 데이터를 훨씬 능가합니다.

미국이 인플레이션이나 이자율 인하와 관련된 데이터를 발표할 때마다 BTC가 항상 변동하는 이유는 궁극적으로 새로운 자금이 암호화폐 분야에 유입될 수 있는지 여부에 영향을 미치기 때문입니다.

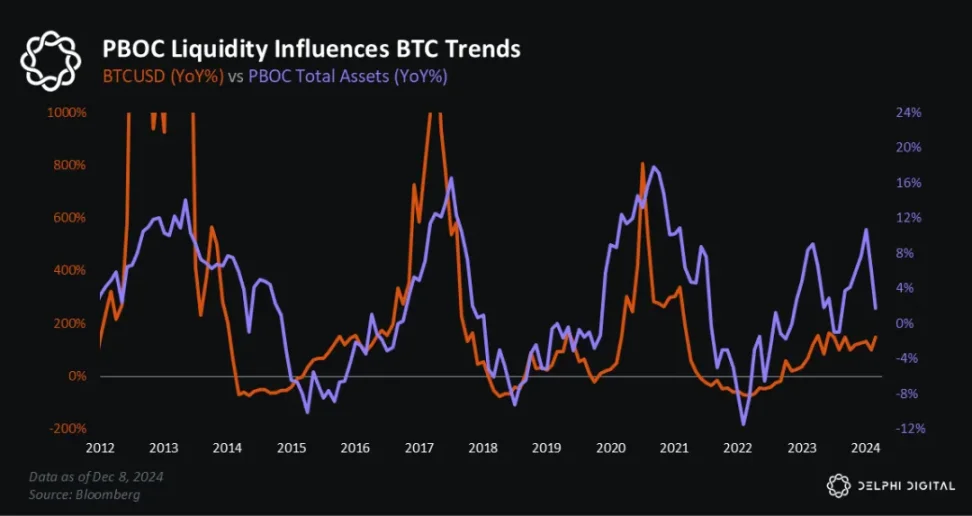

하지만 현재 암호화폐 시장의 대부분은 연준의 금리 인하 방향에만 주목하고 있으며, 중국 인민은행(PBOC) 자산 규모, 즉 중앙은행 자산 규모라는 주목할 만한 다른 데이터는 무시하고 있는 듯합니다. 이 데이터는 현재 우리나라 통화의 유동성을 반영합니다.

모두가 서부 해안의 금융 시장에 주의를 기울이는 동안, 우리 자신의 금융 유동성은 무시됩니다. 사실, 이는 BTC의 상승과 하락과도 밀접한 관련이 있습니다. 결국, 우리는 위대한 나라이고, 최고의 나라 중 하나입니다.

아래 그림은 지난 3개 주기 동안 비트코인의 성장률과 중국 인민은행 자산 규모의 성장률 변화를 보여줍니다. 이러한 상관관계 변동은 BTC가 크게 상승할 때마다 나타나는 현상이며, 4년 주기에도 해당합니다.

중국 인민은행(PBOC)의 유동성은 2020~2021년 암호화폐 강세장, 2022년 약세장, 2022년~2023년 초의 사이클 저점에서의 회복, 2023년 4분기 급등(BTC ETF 승인 전), 2024년 2~3분기 폭락에 영향을 미쳤습니다.

2024년 미국 대선 몇 달 전, 중국 인민은행의 유동성은 다시 플러스로 돌아섰고, 이는 "선거 강세론"의 물결에 딱 맞는 시기였습니다.

하지만 아래 그림에서 볼 수 있듯이 POBC 규모는 2024년 9월 이후 감소하기 시작해 2024년 말에 바닥을 친 후, 현재는 지난 1년 중 가장 높은 수준으로 상승했습니다. 데이터 상관관계의 관점에서 볼 때, 중국 인민은행 유동성의 변화는 일반적으로 BTC 및 암호화폐 시장의 상당한 변동에 앞서 나타납니다.

흥미로운 점은 2017년 비트코인 강세장에서 "시장에 돈을 쏟아부은" 것은 연방준비제도가 아니었다는 것입니다. 대신, 일년 내내 3차례나 금리를 인상하고 양적 긴축을 시행했습니다. 그러나 BTC가 주도하는 위험 자산은 2017년에도 여전히 매우 낙관적인 성과를 보였는데, 그 해 중국 인민은행의 규모가 새로운 최고치를 기록했기 때문입니다.

S&P 500의 상승도 중국 인민은행의 유동성과 어느 정도 상관관계가 있습니다. 과거 데이터에 따르면, 중국 인민은행(PBOC)의 총 자산과 S&P 500의 연간 상관계수는 약 0.32입니다(2015~2024년 데이터 기준).

물론 어떤 의미에서는 단기적으로 상관관계가 더욱 커질 수 있습니다. 왜냐하면 중국 인민은행(PBOC)의 분기별 통화 정책 보고서가 연방준비제도(Fed)의 금리 결정 시기와 겹치기 때문입니다.

요약하자면, 우리는 미국 통화 완화에 주의 깊게 주목할 뿐만 아니라, 국내 금융 데이터의 변화에도 주의를 기울여야 한다는 것을 알 수 있습니다. 일주일 전에 "준비금 비율 인하, 이자율 인하 등의 통화 정책 수단은 조정의 여지가 충분하며 언제든지 도입될 수 있다"는 소식이 나왔습니다. 우리가 해야 할 일은 이 변화를 추적하는 것입니다.

자산 규모 측면에서 주목할 점은 2025년 1월 기준으로 우리나라의 총 예금이 42조 3,000억 달러인 반면, 미국의 총 예금은 약 17조 9,300억 달러입니다. 예금 규모 측면에서 우리는 더 많은 재정적 가능성을 가지고 있다고 말해야 합니다. 유동성이 개선되면 아마도 몇 가지 변화가 있을 것입니다.

물론, 논의해야 할 또 다른 사항은 유동성이 가능하다면 암호화폐 시장으로 유입될 수 있는지 여부입니다. 그래도 여전히 몇 가지 제한은 있습니다. 하지만 홍콩은 이미 답변을 내놓았습니다. 정책의 느슨함과 편의성으로 볼 때 몇 년 전과는 다릅니다.

마지막으로 이번 주 리뷰를 레이쥔 선생님의 말씀으로 마무리하고 싶습니다. "바람이 불면 돼지도 날 수 있다." 흐름에 맞서 항해하는 것보다 흐름에 편승하는 것이 낫다. 기다리는 것 외에 우리가 해야 할 일은 바람이 불 때 용기를 내어 일어나 바람 속으로 날아가는 것뿐입니다.