著者: ナンシー、PANews

ステーブルコインUSDCの発行者であるCircleは、何年にもわたるIPO準備の失敗を経て、最近、ニューヨーク証券取引所への上場を米国SECに申請した。しかし、評価額がほぼ半分に落ちたこと、収益が米国債に大きく依存していること、利益を侵食する高額な手数料などの問題により、市場はサークル社の事業見通しに疑問を抱くようになった。

評価額はほぼ半減し、株式はUSDCの完全な発行権と引き換えにCoinbaseに売却された

米下院がステーブルコイン規制法案であるGENUS法案を修正し採決する予定の前日、米証券取引委員会(SEC)のウェブサイトに掲載された文書によると、CircleはSECにS-1文書を提出し、株式コード「CRCL」で新規株式公開を行い、ニューヨーク証券取引所への上場を申請する予定だった。同時に、サークルはIPOを支援するためにJPモルガン・チェースとシティグループを雇った。これら2つの機関は、CoinbaseのIPOの財務顧問チームのメンバーでもありました。

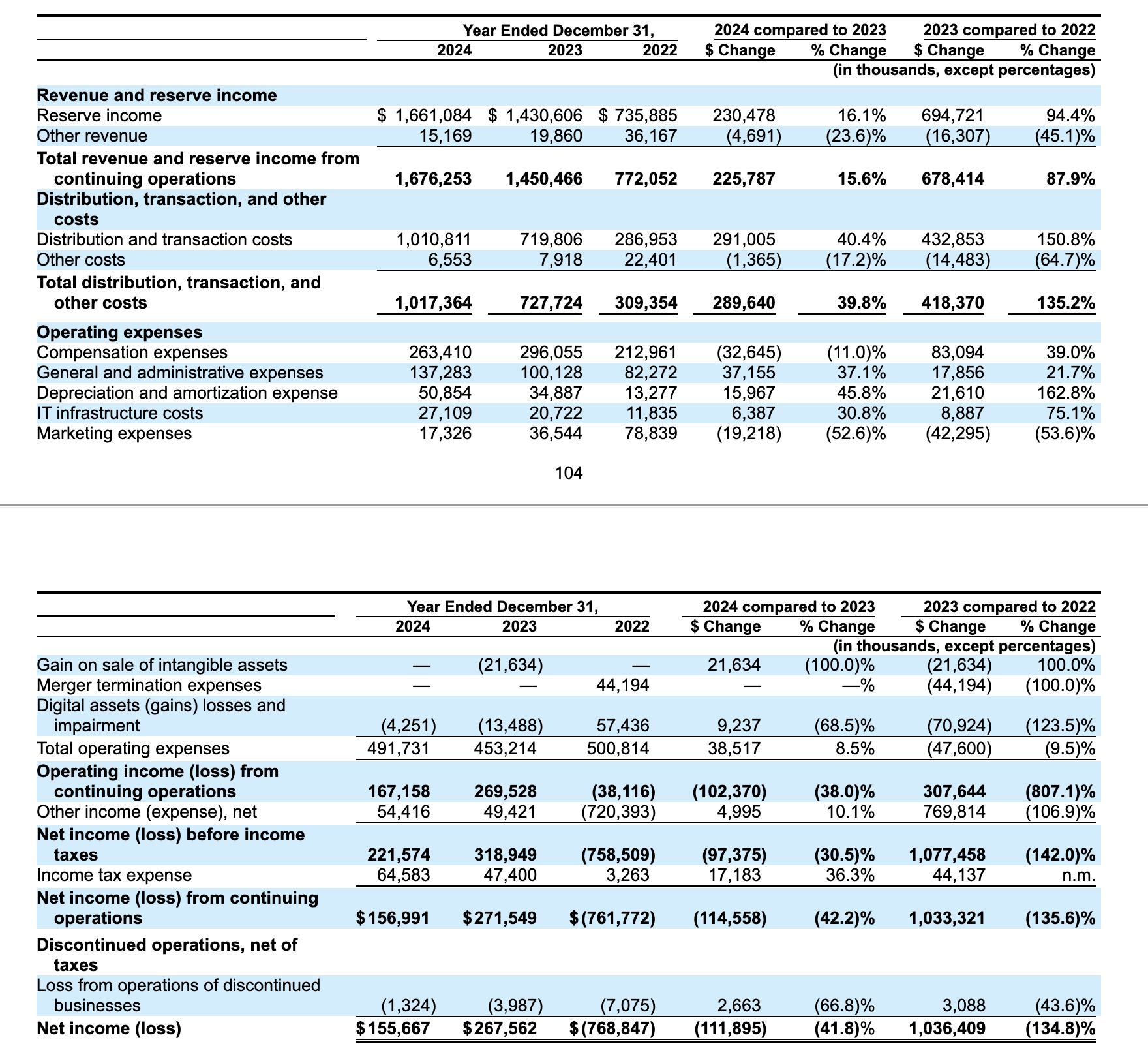

しかし、サークルは目論見書の中で発行する株式の具体的な数や目標株価の範囲を詳細に開示しなかった。しかし、Circleの評価額は、市場環境や自社の規模に応じて、2021年のSPAC合併取引時の45億ドルから、2022年の合併契約改定後の90億ドル、そして2024年の二次市場取引での評価額が約50億ドルと、何度も変化してきました。Forbesによると、この伝統的なIPO計画では、Circleの目標評価額は40億ドルから50億ドルの間であり、ピーク時からほぼ半分に縮小しています。

Circle は IPO 前に USDC の発行権を完全に管理していました。 The Blockによると、サークルは2023年に、コインベースが保有していたセンター・コンソーシアムの残りの50%の株式を2億1000万ドル相当の株式で取得した。センター・コンソーシアムは、2018年にコインベースとサークルによって設立された、USDCステーブルコインの発行を担当する合弁会社である。

Circleは目論見書の「主要取引」の項で、「2023年8月に協力協定の締結と同時に、CoinbaseからCentre Consortium LLCの残りの株式50%を取得した」と開示した。取引の対価は、Circle 普通株式約 840 万株 (公正価値で総額 2 億 990 万米ドル) で支払われました。買収完了後、CentreはCircleの完全子会社となり、2023年12月に解散し、その純資産はCircleの別の完全子会社に移管されました。 Coinbaseはまた、Circleの株式を現金購入ではなく契約付与を通じて取得したことも明らかにした。これはまた、Circle が USDC の完全な管理権と引き換えに会社の株式を使用することを意味し、この取引は Circle のキャッシュフローに直接影響を与えません。

実際、サークルは2021年早々にIPOの準備を始めており、SPAC企業のコンコード・アクイジションと合併契約を結び、SPACルートを通じて上場する予定だった。しかし、SECの承認が得られなかったため取引は延期され、最終的には2022年末に終了すると発表されました。2024年1月、Circleは再びIPO申請書を秘密裏に提出したことを明らかにし、SECの審査プロセスが完了した後に手続きを進めると述べました。

これまでの試みと比較して、この申請の背景は大きく変化しました。ステーブルコイン市場の規模は質的な飛躍を遂げ、強力な成長の勢いを帯びており、USDCを含むステーブルコインの世界金融における影響力は増大し続けています。同時に、米国は準拠ステーブルコインに対して前向きな姿勢を示しており、ステーブルコイントラックの発展のためのさらなる開発余地を生み出しています。 JPモルガン・チェース、ペイパル、ビザ、フィデリティ、リップルなどの大手企業はすべてステーブルコインの導入を計画しており、トランプ家のプロジェクトWLFIもステーブルコインの立ち上げを計画している。同時に、米国の仮想通貨規制政策がますます明確になるにつれ、Kraken、eToro、Gemini、CoreWeaveなどの仮想通貨企業がIPOを模索している。

収益は米国債に大きく依存しており、コインベースの高い手数料が利益を食いつぶしている

しかし、CircleのIPOの見通しは多くの疑問に直面しており、同社の中核となるビジネスモデルと収益性は市場で白熱した議論を巻き起こしている。

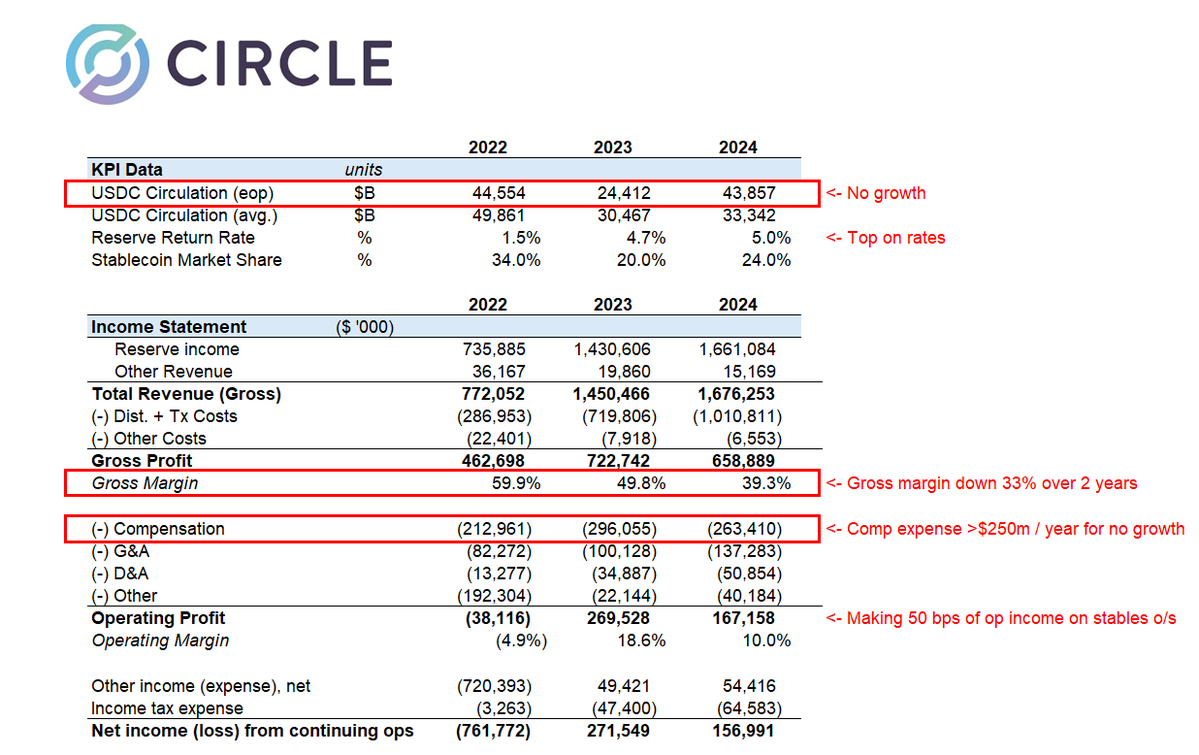

まず、サークルの収益は米国債の利回りに大きく依存しており、連邦準備制度理事会による利下げが予想される中でこのビジネスモデルは危機に瀕している。 IPO文書によると、Circleの2024年の総収益は16億7600万米ドルとなる。収益の増加は主に準備金収入、つまり USDC 準備金によって生み出される利息収入によるもので、総収益の 99% 以上を占めており、この利息収入は主に米国債から得られています。ある意味、Circle の収益モデルは米国財務省の裁定取引ゲームのようなものです。

第二に、流通コストの高騰により、Circle の利益はさらに減少しました。 Circleの2024年の純利益は1億5,567万ドルで、2023年より41.8%減少した。この減少の背景には、流通および取引コストの急激な増加がある。 2024年、Circleは総額10億1,080万米ドルを支出し、総収入の60.7%を占め、 2023年より40.4%増加します。そのうち、CoinbaseはUSDCの主な配布プラットフォームです。 Coinbaseの前回の財務報告によると、Coinbaseは2024年第4四半期だけでUSDCから2億2,590万ドルの収益を上げており、年間を通じて約9億ドルの収益を上げると予想されています。これは、Circle が USDC エコシステム内の循環を維持するためにより多くの資金を費やしているが、収益の伸びがそれに追いついていないことを意味します。

実際、S-1上場文書によれば、Coinbaseはコアパートナーとして、USDCステーブルコイン準備金の残りの収入の50%のシェアを獲得できるという。 Coinbase のシェアは、同社の取引所で保有されている USDC の量に直接結びついています。この文書には、Coinbase プラットフォームで保有される USDC の量が増えると、それに応じてそのシェア比率も増加すると記載されています。そうでなければ減少します。 2024年には、Coinbaseプラットフォームが保有するUSDCの割合は、2022年の5%から20%に大幅に増加します。

ヴァンエックのデジタル資産調査責任者マシュー・シゲル氏は、全体的な収益の増加にもかかわらず、サークルの流通および取引コストの急激な増加がEBITDA(利子、税金、減価償却費控除前利益)と純利益にマイナスの影響を与えたと述べた。 Circleはまた、Coinbaseのビジネス戦略とポリシーはUSDCの配布コストと収益分配に直接影響を及ぼし、CircleはCoinbaseの決定を管理または監督することはできないと警告した。

しかし、サークルはコインベースへの依存を減らすために、近年、グラブ、ヌーバンク、メルカド・リブレなどの世界的なデジタル金融企業との協力関係を構築するなど、世界的なパートナーシップを積極的に拡大している。

しかし、ドラゴンフライ・キャピタルのパートナーであるオマール・カンジ氏の見解では、サークルのIPO申請には期待できる点が全くなく、50億ドルという価格設定がどうして可能なのか全く理解できないという。金利は流通コストによって大幅に低下し、収益の原動力である金利はピークに達して低下し始め、評価額は途方もなく高く、年間給与支出は2億5000万ドルを超えています。大手企業が参入する前に現金化しようとする必死の試みのように感じられる。

「Nubank、Binance、その他の大手金融機関がCircleと協力し始める中、市場が同社の流通ネットワークとCircleの純利益率をどのように評価するかは依然として不明だ。市場がCircleをどう受け入れるかは、投資家にこのメッセージをどのように伝えるか、市場に伝えるストーリーをどのように実行するか、どのステーブルコイン法案が勝利するか、そして最も重要なのは、市場がどのように進化し、ステーブルコインがどのように大規模に採用されるかにかかっている。USDCが支配的であれば、Circleは手数料率が下がっても、拡大できる市場の可能性は大きいため、より高い評価倍率を得ることができるだろう。いずれにせよ、いくつかの点は明らかだ。1) B2Bパートナーと収益を共有するモデルは長期間存在するだろう。2) ステーブルコイン市場全体が成長するにつれて、発行者の利益率は縮小するだろう。3) 発行者は収益源を多様化し、純金利マージンだけに頼るのではなくする必要がある。」 VanEck Venturesのパートナーであるワイアット・ロナーガン氏はこう語った。

全体的には、米国の仮想通貨規制環境の改善とステーブルコインブームが上場のチャンスを提供しているものの、連邦準備制度理事会の利下げ期待とプロモーションコストの高騰という二重のプレッシャーの下で、IPOを通じてさらに競争力を確立できるかどうかは未知数である。