当初、この取引に関心を持つ人は誰もいませんでした。それは単なる茶番であり、「ネットワークのプラグイン」であり、アイデア(分散化)の消滅であり、L1 の消失でした。この災害がすべての人に影響を及ぼすまで。

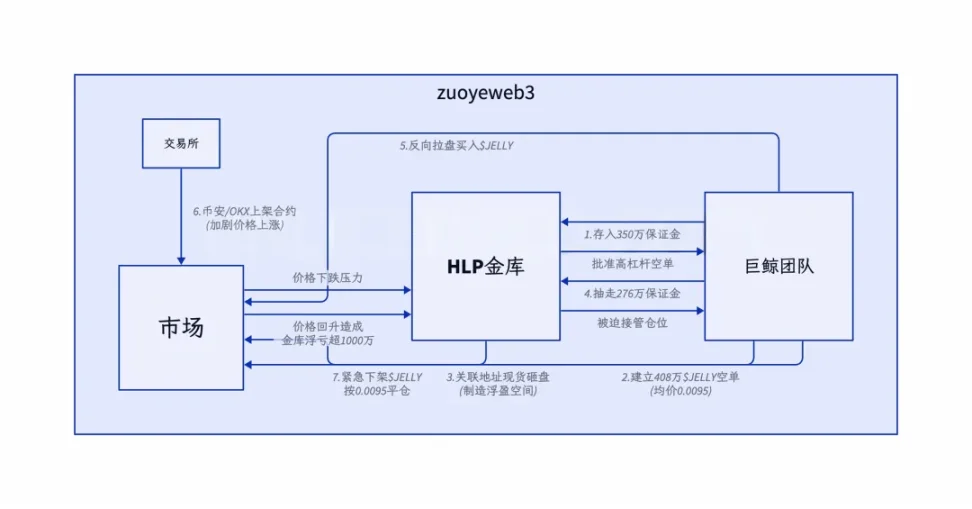

3月26日、Hyperliquidはミームによって引き起こされた流血事件に遭遇した。 50倍のクジラが使用した方法は、以前とまったく同じでした。クジラは資金を集め、規則の「抜け穴」を利用してHLPの金庫を攻撃した。

画像の説明: 攻撃プロセス 出典: @ai_9684xtpa

もともと、これは攻撃者と Hyperliquid の間の物語でした。ハイパーリキッドは実際に巨大クジラからの注文を引き継ぎました。 PVP は PVH になりました。 400万ドルの損失は、Hyperliquid プロトコルにとっては小さな問題に過ぎませんでした。

しかし、Binance と OKX はその後 $JELLYJELLY 契約を開始し、あなたの弱点を突いているように見えました。原理は同様です。 Hyperliquid がその金融量でクジラの損失を吸収できるのであれば、Binance などの取引所もより深い流動性に頼って Hyperliquid の出血を続け、血液が大量に失われて Luna-UST と同様のデスループに陥る可能性があります。

結局、Hyperliquid は分散化の概念に反することを選択し、負けるわけにはいかないと認め、「投票後」、一般に「プラグを抜く」として知られる $JELLYJELLY の上場廃止を選択しました。

振り返ってみると、Hyperliquid の対応は CEX にとって正常であり、Hyperliquid の後、オンチェーン エコシステムは徐々にこの「新しい正常」を認識するようになるだろうと判断することもできます。中央集権化の有無は重要ではなく、ガバナンスの透明性がより重要です。

DEX は完全に分散化される必要はありませんが、CEX よりも透明性が高く、生き残るために暗号文化と資本効率の間で一定のバランスを実現します。

バイナンスの9%: 暗号通貨文化は資本効率に屈する

ネットワーク ケーブルを抜くのは無学の兆候であり、ピンを差し込むのは壊れている兆候であり、マーケット メイクで捕まるのは愚かである兆候です。

The Blockのデータによると、Hyperliquidは2か月連続でBinanceの契約取引量の約9%を占めている。これが、バイナンスが激しく反応し、危険をスタートラインで阻止した根本的な理由です。 Hyperliquid はすでに誕生しました。

ショッピングモールはまるで戦場のようだ。昨日、OKX DEX が上場廃止されたことで、Binance はウォレット市場シェアを獲得することができました。今日、バイナンスとOKはハイエクのリーダーシップの下で一緒に攻撃することができ、これは契約市場が3社に分割されていることを示しています。

最近の業界のホットスポットを振り返ると、オンチェーンプロトコルはすべて困難な状況にあり、分散化を主張することは困難です。ポリマーケットは、大口投資家がUMAオラクルの結果を操作し、改ざんしたことを認め、コミュニティは不満を抱いていました。ハイパーリキッドは最終的にバイナンスからの圧力を受けて「取引を停止」し、ビットゲットのCEOでビットメックスの共同創設者であるアーサー・ヘイズ氏から繰り返し非難された。

まず第一に、彼らの言ったことは正しいです。 Hyperliquid は分散化という絶対的な概念を選択したわけではなく、資本効率とプロトコルのセキュリティを優先しました。個人的には、Hyperliquid の分散化の度合いは Coinbase ほど良くないと感じています。結局のところ、後者は本当に厳しく規制されており、Hyperliquid の真の姿は Perp DEX としての No KYC CEX です。

第二に、Hyperliquid は CEX および Perp DEX との二重のアイデンティティにおいて批判されるべきです。 Hyperliquid が現在直面している問題はすべて、Hyperliquid が十分に分散化されていないと非難したアーサー・ヘイズの BitMEX を含む CEX が経験してきたものである。 2020年3月12日の事件の際にネットワークケーブルが抜かれていなかったら、暗号通貨業界全体が破滅していたかもしれない。

分散化と集中化は古典的なトロッコ問題です。分散化を図ろうとすると、資本効率は集中化に比べて必然的に低くなります。中央集権化を行えば、自由な資本の流れを引き付けることはできなくなります。

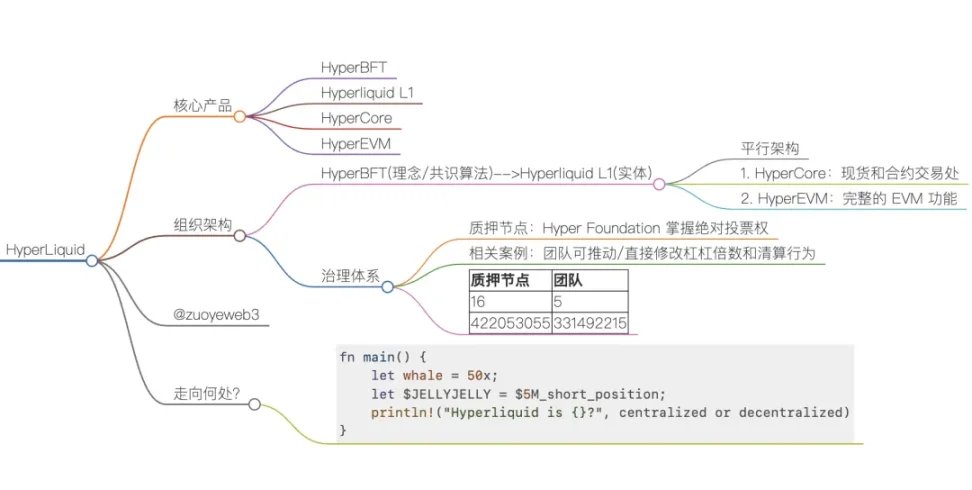

画像キャプション: ハイパーリキッド組織構造 画像ソース: @zuoyeweb3

Hyperliquid は、実際には 2 つのビジネス ポイントに関するコンセンサスです。

- コンセンサスは、HyperBFT アルゴリズムとその具体化された製品である Hyperliquid L1 です。

- この事業は、基本的に Hyperliquid によって制御されるカスタマイズされたスポットおよび契約取引所である L1 上に構築された HyperCore と、それと並行して、通常の意味での「EVM チェーン」である L1 上に構築された HyperEVM です。

このアーキテクチャでは、L1 と HyperCore/HyperEVM のクロスチェーン動作、および HyperCore と HyperEVM 間の相互作用はすべて潜在的な攻撃ポイントとなります。したがって、組織構造の複雑さは、Hyperliquid プロジェクトが高度な制御を行うために避けられない動きでもあります。

Perp DEXシーケンスにおいて、Hyperliquidの革新性は、アーキテクチャの革新性ではなく、GMXのLPトークン化から学ぶ「わずかに集中化された」アプローチを使用し、上場とエアドロップ戦略を調整して継続的に市場競争を刺激し、CEXがしっかりと占有しているデリバティブ市場をうまく掌握することにあります。

これはハイパーリキッドを擁護するものではありません。これが Perp DEX の基本的なトーンです。絶対的な分散型ガバナンスを望むなら、ブラックスワンイベントに対処できず、迅速に対応する時間もなくなります。効率的に対応したいなら、必ず剣持ちが必要になります。

実際、LooksRare が OpenSea に勝てなかったのと同じように、Blur も最終的に OpenSea に勝利しました。皆が議論している中央集権化も階層的です。 Hyperliquid はプロトコルの変更に重点を置いています。この記事の焦点は、それが集中化されているかどうかを議論することではなく、資本効率が、新しい世代のオンチェーン プロトコルを自動的に促し、資本効率と引き換えにもう少し集中化されることを強調することです。

78% 中央集権化: 象徴的な経済的必要性

Hyperliquid の特別な点は、オンチェーン構造を CEX 効率に、トークン経済を流動性に、カスタマイズされたテクノロジー スタックをセキュリティに交換することです。

技術的なアーキテクチャを超えて、Hyperliquid にとっての本当の危険は、そのトークン経済の存続です。前述したように、Hyperliquid は GMX LP のトークン化されたアップグレード バージョンです。ユーザーはプロトコルの収益を共有できるため、流動性が高まり、プロジェクトのトークン価格がサポートされます。

しかし、前提条件として、プロジェクト当事者は、特にレバレッジのある契約市場において、プロトコル収入の正常な運用を維持するための十分な管理能力を備えている必要があります。利益は増大するが、危険性も増大する。これは、UniswapなどのスポットDEXとの最大の違いでもあります。

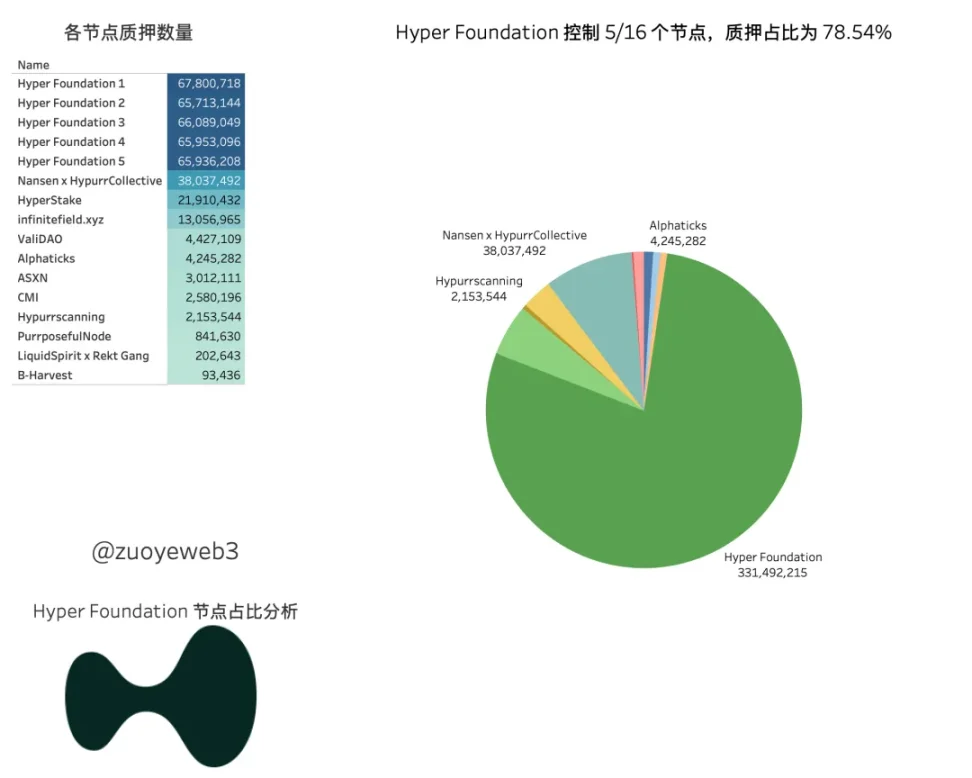

上記は、Hyperliquid がより集中化されたアーキテクチャを選択した背後にある経済原則です。現在、Hyper Foundation は 16 個のノードのうち 5 個を管理していますが、ステーク比率で見ると、Foundation は合計 3 億 3000 万 Hyper を保有しており、全ノードの 78.54% を占め、2/3 の過半数をはるかに上回っています。

画像の説明: Hyperliquid ノード 画像ソース: @zuoyeweb3

過去 6 か月間のセキュリティ インシデントのレビュー:

2024年11月、ビッグVはハイパーリキッドが十分に中央集権化されていないと非難した。基本的には事実だ。

2025年初頭: 50倍のクジラ: どの取引所も同じミスを犯したが、オンチェーンの透明性が世間の批判の対象になった

2025年3月26日:「インターネットケーブルを引っ張る」ことでJELLYJELLYを清算、財団が議決権の過半数をコントロールしているのは事実

繰り返されるゲームと対決の中で、分散化の概念は徐々に資本効率の現実に屈服してきました。 Hyperliquid は、VC、エアドロップ、内部清算の弊害(XRP の創始者の継続的な販売と比較して)を軽減するために最善を尽くし、通常の製品形式を維持するために最善を尽くし、手数料から利益を得ることを望んでいます。

偽造NFT市場に比べると、Perp DEXはオンチェーンの必需品なので、Hyperliquidは確実に市場に受け入れられると思います。

しかし、Bybitの盗難後に取引所がユーザーから金を巻き上げるのではないかとコミュニティが疑ったのと同じように、Hyperliquid危機後に創設者とチームの考え方が変わるかどうかの方が注目に値する。彼らは、強盗の標的となった善人であることを主張するのでしょうか、それとも、やり取りに応じてルールをさらに閉鎖するのでしょうか?

つまり、中央集権化されているかどうかを気にすることは、議論の焦点から外れてしまうのです。あるいは、市場全体のオープンハンティングにつながる完全に透明なプロトコルルールが、オンチェーンプロトコルにとって必要な苦痛であるのか、それともオンチェーン移行のプロセスを後退させるのかを考えることもできます。

本当に深い教訓や経験は、分散化の概念に従うべきか、それとも資本効率に直接屈服すべきかということです。ますます不安定になる世界と同様に、中間の立場もますます狭くなっています。

部分的な集中化 + 透明なルール + 必要に応じた介入、または 100% の集中化 + ブラック ボックス状態 + 常時の介入のどちらをご希望ですか?

結論

08 金融危機後、米国政府は納税者の同意なしに直接市場を救済し、ネギの血を抜き、ウォール街の血脈を継続し、ビットコインの母体となった。現在、Hyperliquid は昔のドラマの単なる複製ですが、その役割は、救済されるべきオンチェーンのウォール街となっています。

Hyperliquid 危機の後、大手 V 陣は交代で拷問に加わり、Arthur Hayes から AC まで、全員が Hyperliquid に分散化の概念を順守するよう求めました。これはオンチェーンビジネス戦争の継続でもあります。 AC はかつて Ethena の実現可能性を批判したが、それが今日両者が同じ戦線に立つことを妨げることはなかった。

チェスプレイヤーはゲームに参加したら、チェスの駒になる覚悟をしなければなりません。

チェーン上でもチェーン外でも、絶対的な概念と相対的な収益がなければなりません。