著者: カトリーナ、Crypto KOL

編集:Felix、PANews

Web2 で最も人気のあるグロースハッキングを再考する (PANews 注: グロースハッキングとは、特定の手段と戦略を通じて企業の急速な成長を支援するプロセスです): ネットワーク効果が Web3 にとってもはや永続的な防御壁ではなくなった理由。

まず、ネットワーク効果とは何か、そしてそれが Web2 においてなぜ重要なのかを理解しましょう。以下の結果は ChatGPT からのものです:

定義: ネットワーク効果は、製品またはサービスを使用する人が増えるにつれて、その製品またはサービスに付加価値がもたらされるときに発生します。つまり、新しいユーザーが増えるごとに、既存のユーザーに対する製品やサービスの全体的な価値が高まります。

ネットワーク効果(NE)の利点:

- 競争上の優位性を強化する – ユーザーが増えると製品の価値が高まり、競合他社を排除できます。

- ユーザー獲得コストの低減 - 既存のユーザーが口コミ、統合、またはエコシステム効果を通じて新規ユーザーを引き付けます。

- 切り替えコストと維持率の上昇 – ネットワークが拡大するにつれて、ユーザーはエコシステム(ソーシャル接続、データ、統合など)にさらに統合されるようになります。これにより、顧客が離れるのにコストがかかったり不便になったりすることになり、顧客維持率と価格決定力が向上します。

これに異論を唱える人もいるかもしれないが、この記事では、ネットワーク効果が暗号通貨分野における永続的な防御壁ではないことを強調している。暗号通貨には以下の特性があるため、暗号通貨企業は Web2 企業と同等の持続力と持続可能な競争優位性を持つことができません。

特徴1: 暗号通貨ユーザーは利益を重視する傾向がある

ユーザーとしての開発者: 開発者はブロックチェーン (L1、L2、その他の「レイヤー」) のユーザー/購入者です。ブロックチェーンは開発者に同様の製品、つまりトランザクション履歴を記録するオンチェーンの不変データベース内のブロックスペースを提供します。開発者は、構築場所を選択する際に、通常、共通の基準を持っています。

- 最低の取引手数料

- 最速のトランザクション処理

- 最高の流動性

- 助成金を含むほとんどのエコシステム/コミュニティサポート

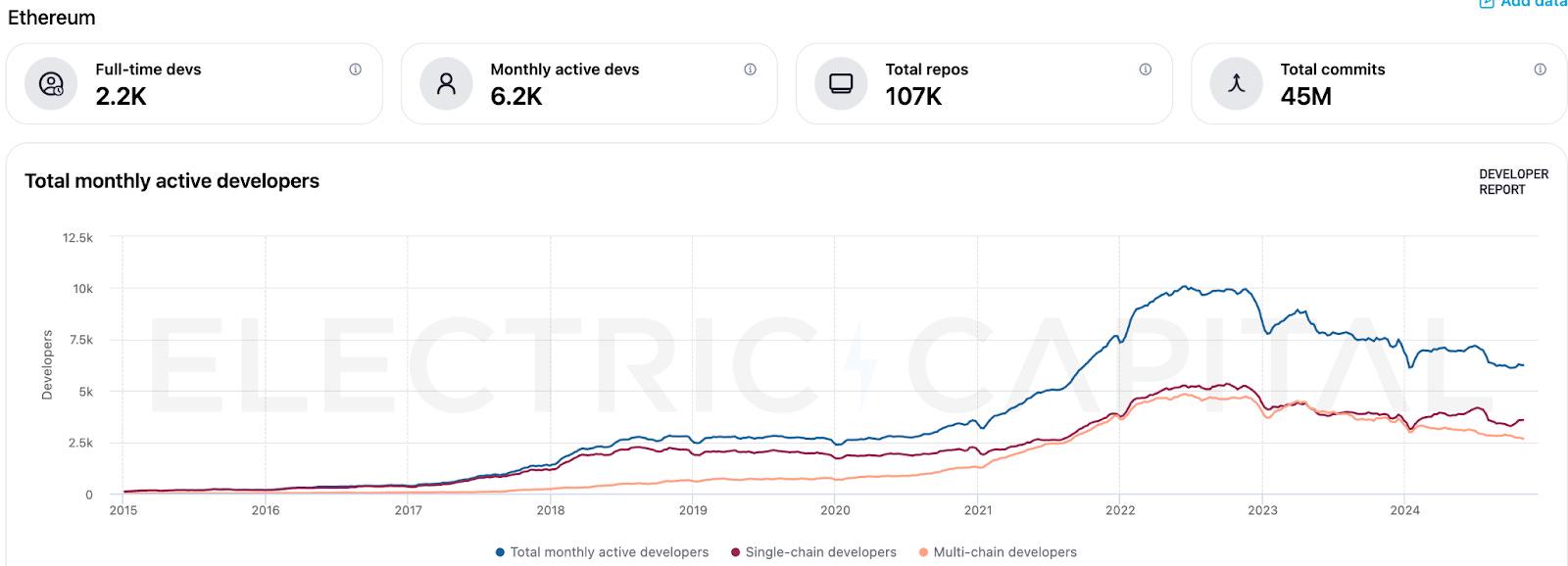

上記の Electric Capital の開発者レポートに示されているように、Ethereum は当初、ほとんどの開発者が Ethereum のみで構築するように促したネットワーク効果の恩恵を受けました (「シングルチェーン開発者」)。しかし、SolanaやBaseなどの競合他社を前に、ネットワーク効果はイーサリアムをパフォーマンスの低下と流動性の断片化から救うことに失敗しました。その結果、2022年以降は「シングルチェーン開発者数」/「月間アクティブ開発者総数」の比率が大幅に低下しました。この変化は、忠誠心のために留まるのではなく、自分のニーズが満たされる場所に移る開発者の金銭的な性質を示しています。

ユーザーとしての個人投資家: DeFi が暗号通貨の主な使用例である限り、流動性プロバイダーと DeFi ユーザーは以下を求め続けるでしょう。

- 最高の流動性リターン

- 取引における最小限の滑り

- 最も多くの種類のトークン

- 最も魅力的なマイニング報酬

この動作は通常、ユーザー エクスペリエンスやプラットフォームの設定とは関係ありません。

さらに、ウォレットの登場により、UniswapやHyperliquidなどのプラットフォーム間の切り替えがスムーズかつ簡単になりました。

ユーザーとしてのバリデーター: バリデーターは、当然ながら、ステーク (PoS ネットワーク内) または提供されるサービス (DePIN プロバイダーとして) のいずれかから、最も高い名目上のブロック報酬を求めます。

模倣 L1、L2、アプリケーション チェーン、または DePIN プロジェクトを引き続き使用するかサポートするかの選択は、単純な費用対効果の計算によって決まります。バリデーターは、この選択を行う際に、ブロック報酬の経済的価値と持続可能性を評価します。

特徴2: 暗号通貨はデフォルトでオープンソースであるため、模倣者の参入障壁が大幅に低下します。

「ヴァンパイア攻撃」:SushiSwap は Uniswap のコードをコピーしてまったく同じユーザー エクスペリエンスを提供し、その後、Uniswap の流動性プロバイダーとユーザーを吸い上げるために、より収益性の高いトークン インセンティブを設計しました。

Web2 で同様の攻撃を実行することははるかに困難です。誰かが Facebook のコードベース全体を盗み、同一かそれ以上の製品を発表し、そして Facebook のユーザー全員に金銭を提供して新しいプラットフォームを使うように誘わなければならないだろう。

特徴3: 暗号通貨はデフォルトで相互運用可能であり、開発者と個人投資家の切り替えコストを最小限に抑えます。

たとえば、USDC は、Web2 の同業他社の 1 つである Visa ネットワークと比較すると、暗号通貨分野で最も高いネットワーク効果を持っていると言えます。 USDC が受け入れられない場合は、DEX または CEX で USDT、USDe、または PYUSD に交換するのにそれほど時間はかかりません。

しかし、ユーザーにとって、カードを Visa ネットワークから MasterCard に切り替えるのははるかに面倒です。

さて、この記事の主題に戻りましょう。ネットワーク効果が暗号通貨企業に Web2 企業と同じ利点を与えないのはなぜでしょうか。

ネットワーク効果は競争上の堀を拡大しない: 暗号通貨のフォーク可能性とオープンソースの性質、そして差別化されていない製品間のベルトラン競争 (利回り、ブロックスペース、流動性) (PANews 注: つまり、異なるメーカーの製品は完全に代替可能であるため、価格の低い寡占企業が市場全体を勝ち取り、価格の高い企業はまったく利益を得られない) により、ネットワーク効果によって、より多くのユーザーを持つ先発企業が必ずしも「競争力」が高まるわけではありません。

ネットワーク効果では、暗号通貨ユーザーの獲得コストを削減することはできません。暗号通貨ユーザー(小売業者であれ開発者であれ)は、本質的に Web2 ユーザーよりも金銭欲が強いからです。個人投資家は最適な取引収益と利回りを好みます。開発者は最高のパフォーマンスと最も深い流動性を好みます。ネットワーク効果が存在するかどうかに関係なく、LP にとって収益が利益をもたらす限り、流動性はエコシステム内に残ります。

暗号通貨はネットワーク効果とは逆の効果を持つと主張する人もいます。つまり、プール内の LP が増えるほど、収益は低くなります。チェーン上のユーザーが増えるほど、手数料が高くなり、混雑も増えます。

ネットワーク効果により、暗号通貨の切り替えコストや保持率が上昇することはありません。ブロックチェーンのデフォルトの構成可能性と相互運用性により、暗号通貨の切り替えコストは非常に低くなります。

暗号通貨にもデータの堀は存在しません。チェーン上のデータは「独自データ」とみなすことはできません。これは大手テクノロジー企業がユーザーを維持するための鍵となります。

最後に、暗号通貨分野におけるネットワーク効果の典型として広く認められているイーサリアムのケーススタディを見てみましょう。イーサリアムは「世界のコンピューター」と見なされていたため、ブロックチェーンのイノベーションとプログラム可能なお金を組み合わせ、初期のネットワーク効果の恩恵を受けました。

- 開発者の採用: Ethereum は初期に最大のブロックチェーン開発者コミュニティを集めましたが、これは主に EVM が初期のブロックチェーン開発の業界標準になったためです。

- 流動性と DeFi の優位性: Ethereum は、最近まで Solana に追い抜かれるまで、DeFi プラットフォームを介して暗号通貨の流動性の大部分をホストしていました。流動性が高まると、より多くのユーザーを引き付けます → 取引/借入がより簡単で安価になります → 流動性が向上します。

- セキュリティ: Ethereum の使用量の増加によりセキュリティが強化され、より多くのプロジェクトとユーザーが集まるようになりました。

しかし、この傾向は今年崩れた。イーサリアムは良い手を悪い手札に使いました。製品の改善を遅らせ、自身の流動性を食い尽くすL2をサポートすることでエコシステムを過度に断片化しました。結果は次のようになります:

- 開発者の大量流出: 2024年の月間アクティブ開発者数は17%減少しましたが、Solanaの新規開発者数は約83%増加しました。

- 流動性流出: DeFiLlamaのデータによると、DeFiの優位性は100%から50%に低下しました。

そして、イーサリアムのいわゆるネットワーク効果はこの傾向を逆転させることはできません。

対照的に、Web2の巨人(MetaやTwitterなど)もイノベーションと提供の面で緩んでいますが、それぞれの市場を楽々と支配し続けています。なぜ? Web2 バージョンのネットワーク効果は機能し、持続力があるからです。

- 競合他社はコードをフォークして同様の製品を提供することはできません。

- TwitterとFacebookのデータは真に独占的で、かけがえのないものである

- 独自のエコシステム内以外では、どのプロジェクトとも相互運用できません。

これを考慮すると、Web2 企業に長期的な防御壁を提供する従来のネットワーク効果は、暗号通貨には当てはまりません。

関連記事:イーサリアムの成長痛:ETFの「出血」からオンチェーンの弱体化まで、ETFステーキングは市場を活性化できるか?