作者: Catrina , 加密KOL

編譯:Felix, PANews

重新審視Web2 最受歡迎的Growth Hacking(PANews 註:成長駭客,即透過某些手段和策略幫助公司快速成長):為什麼網路效應不再是Web3 的持久護城河。

首先了解網路效應的定義,以及為什麼在Web2 中很重要。以下的結果來自ChatGPT:

定義:當一種產品或服務因更多人使用而獲得額外價值時,就會產生網路效應。這意味著每個新用戶都會增加產品或服務對現有用戶的整體價值。

網路效應(NE)的好處:

- 加強競爭護城河-更多用戶使產品更有價值,進而阻擋競爭對手。

- 降低用戶獲取成本-現有用戶透過口碑、整合或生態系統效應吸引新用戶。

- 創造更高的轉換成本和留存率——隨著網路發展,使用者越來越融入生態系統中(例如,社交聯繫、數據、整合)。這使得他們離開的代價高昂或不方便,從而提高留存率和定價權。

這裡或許會有人提出反對,但本文強調的是,網路效應並不是加密領域的持久護城河。由於加密貨幣具有以下特徵,它們無法使加密公司擁有與Web2 公司同等的持久力和可持續的競爭優勢。

特性1:加密使用者往往更唯利是圖

作為使用者的開發者:開發者是區塊鏈(L1、L2、其他「層」)的使用者/購買者。區塊鏈為開發者提供了類似的產品:記錄交易歷史的鏈上不可變資料庫中的區塊空間。在選擇在哪建構時,開發者通常有共同的標準:

- 最低的交易費用

- 最快的交易處理

- 最高的流動性

- 大多數生態系統/社區支持,包括贈款

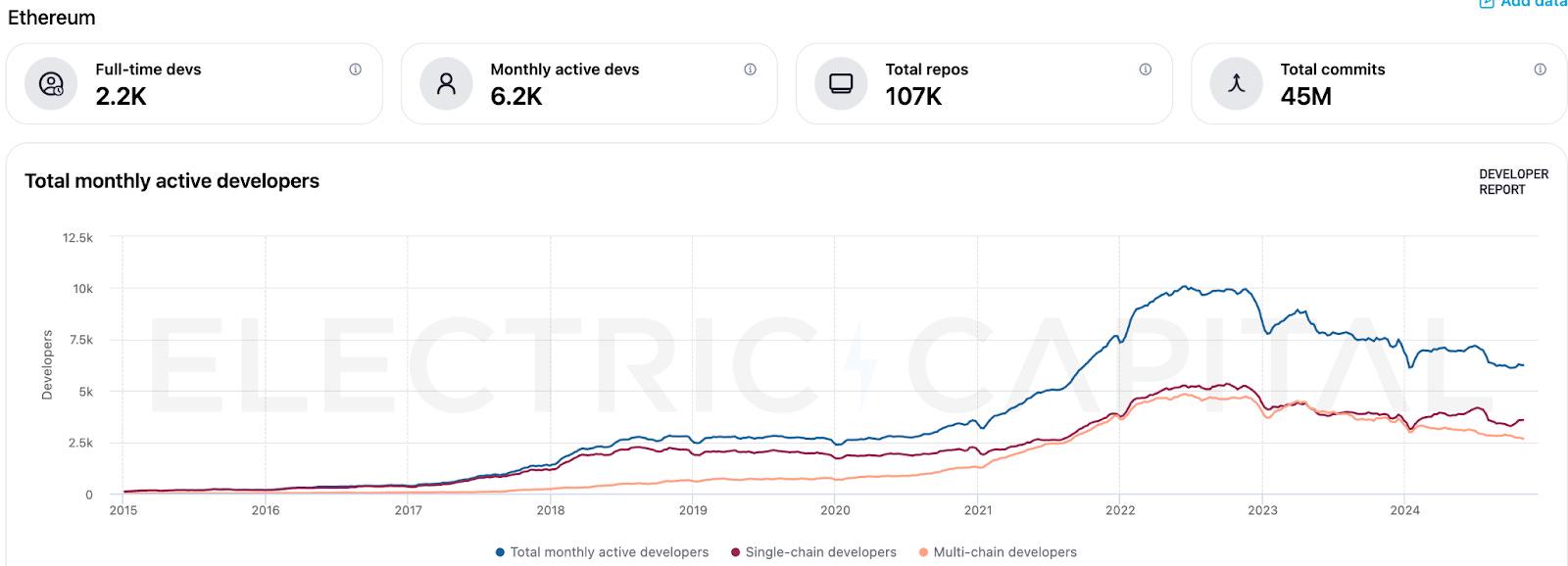

如上圖中Electric Capital 的開發者報告所示,以太坊最初受益於網路效應,吸引了大多數開發者專門在以太坊上建置(「單鏈開發者」)。然而,面對Solana 和Base 等競爭對手,網路效應未能挽救效能表現不佳、流動性碎片化的以太坊。導致從2022 年開始,「單股開發者」 / 「每月活躍開發者總數」的比例大幅下降。這種轉變顯示開發者唯利是圖的本質,他們會流向滿足其需求的地方,而不是為了忠誠而留下來。

作為用戶的散戶:只要DeFi 仍是加密貨幣的主要用例,行動裝置提供者和DeFi 用戶就會繼續尋求:

- 流動性收益最高

- 交易中滑點最低

- 代幣種類最多

- 最具吸引力的挖礦獎勵

這種行為通常與使用者體驗或平台偏好無關。

此外,錢包的出現,使得在Uniswap 和Hyperliquid 等平台之間切換變得絲滑且輕鬆。

作為用戶的驗證者:驗證者自然會尋求最高名義價值的區塊獎勵——無論是從他們的權益(在PoS 網路中)還是從提供的服務(作為DePIN 提供者)。

選擇繼續使用或支援山寨L1、L2、應用鍊或DePIN 項目,取決於簡單的成本效益計算。驗證者在做出此選擇時,會評估經濟價值和區塊獎勵的可持續性。

特性2:加密貨幣預設是開源的,大幅降低模仿者的進入門檻

「吸血鬼攻擊」:SushiSwap 複製了Uniswap 程式碼,並提供完全相同的用戶體驗,然後設計了一個更有利可圖的代幣激勵,吸走Uniswap 的流動性提供者和用戶。

在Web2 中實施類似攻擊要困難得多。必須有人竊取Facebook 的整個程式碼庫,推出相同或更好的產品,然後向Facebook 的所有用戶提供資金,吸引他們使用新平台。

特性3:加密貨幣預設可互通,最大限度降低了開發者和散戶的轉換成本

以USDC 為例,可以說是加密領域中網路效應最高的,將其與Web2 同行之一Visa 網路進行比較。如果USDC 不被接受,則在DEX 或CEX 上將其兌換為USDT、USDe 或PYUSD,不需要花費多少時間。

然而用戶將卡片從Visa 網路切換到萬事達卡要麻煩得多。

現在回到本文主要觀點,為什麼網路效應不能使加密公司獲得與Web2 同行相同的優勢:

網路效應不會增加競爭護城河:由於加密貨幣的可分叉性和開源性質,再加上無差別產品(收益、區塊空間、流動性)之間的伯川德競爭(PANews 註:即不同廠商之間產品是完全替代的,因此哪位寡頭的定價更低,則哪位寡頭將贏得整個市場,而定價者也不能得到任何競爭力

網路效應無法降低取得加密使用者的成本:加密使用者(無論是散戶或開發者)的本質比Web2 使用者更唯利是圖。散戶傾向最優的交易收益和收益率。開發者傾向表現最佳和流動性最深。無論是否存在網路效應,只要收益對LP 有利可圖,流動性就會留在生態系統中。

甚至有人認為,加密貨幣具有與網路效應相反的效應:池中的LP 越多,收益越低;一條鏈上的用戶越多,費用高和擁塞現象就越嚴重。

網路效應不會在加密領域中產生更高的轉換成本和留存率:由於區塊鏈的預設可組合性和互通性,加密領域的轉換成本極低。

加密領域也不存在資料護城河。鏈上的任何數據都不能被視為“專有數據”,而這些是大型科技公司留住用戶的關鍵。

最後來看一個關於以太坊的案例研究,以太坊被廣泛認為是加密領域網路效應的縮影。自從以太坊被視為「世界電腦」以來,其將區塊鏈創新與可程式貨幣結合,從早期的網路效應中獲益:

- 開發者採用:以太坊在早期吸引了最大的區塊鏈開發者社區,主要是因為其EVM 成為初始區塊鏈開發的行業標準。

- 流動性和DeFi 主導地位:以太坊透過DeFi 平台託管了大部分加密貨幣的流動性——直到最近被Solana 超越。更多的流動性吸引更多的用戶→ 更輕鬆、更便宜地交易/借貸→ 更多的流動性。

- 安全性:以太坊使用量的增加增強了其安全性,吸引了更多的專案和使用者。

然而這一趨勢在今年被打破。以太坊一手好牌打得稀爛:拖延產品改進,並透過支持蠶食其自身流動性的L2 而過度分散其生態系統。從而導致:

- 開發者大量流出:2024 年月活躍開發者數量下降17%,而Solana 的新開發者數量增加約83%。

- 流動性流出:根據DeFiLlama 數據,DeFi 的主導地位從100% 降到50%)。

而以太坊所謂的網路效應無法扭轉這一趨勢。

相較之下,雖然Web2 巨頭(即Meta 和Twitter)同樣在創新和交付方面有所懈怠,但仍繼續輕鬆地主導各自的市場。為什麼?因為Web2 版本的網路效應確實有效且具有持久力:

- 競爭對手無法分叉他們的代碼並提供類似的產品。

- Twitter 和Facebook 的數據是真正的專有,具有不可替代性

- 除了在自己的生態系統內,無法與任何項目互通。

有鑑於這些,為Web2 公司提供長期護城河的傳統網路效應在加密領域並不適用。