2月5日、キャシー・ウッド氏が設立したARK Investが年次レポート「ビッグアイデア」を発表した。本レポートでは、人工知能、AIエージェント、ビットコイン、パブリックチェーン、ロボット、エネルギー貯蔵、自動運転など11のセクションから、未来技術の加速開発の現状と重要な今後の動向を紹介しています。全内容は合計148ページです。レポートのビットコインのセクションで、ARK Invest はビットコインが 2030 年までに 150 万ドルに達すると予測しました。 AIエージェントは将来画期的な変化をもたらすでしょう。

ARKインベストは、今年の報告書では現在起こっている大きな変化を示す11の「ビッグアイデア」が提示されていると述べた。私たちの調査によると、これらの「ビッグアイデア」には生産性を劇的に向上させ、産業に革命をもたらし、長期的な投資機会を生み出す可能性があることがわかりました。

Carbon Chain Value は、読者の参考と学習のために、ビットコイン、人工知能/Ai エージェント、ステーブルコイン、パブリックチェーンの拡張という 5 つの「ビッグアイデア」を取り上げました。今年のレポートの内容から全体的に感じるのは、AI と暗号通貨に多くの注目が集まっているということです。たとえば、ビットコイン、パブリックチェーン、ステーブルコイン、DeFi、DEX、スマートコントラクト、デジタルウォレットなどには、それぞれ対応する紹介と予測があります。レポートに興味のある読者は、ARK Invest の公式 Web サイトにアクセスしてレポート全体をダウンロードし、残りのコンテンツを読むことができます。

以下は、Carbon Chain Valueが抽出した5つの「ビッグアイデア」のレポートの内容です。

1. ビットコイン: 健全なネットワーク基盤と機関による採用の増加を伴う成熟した世界通貨システム

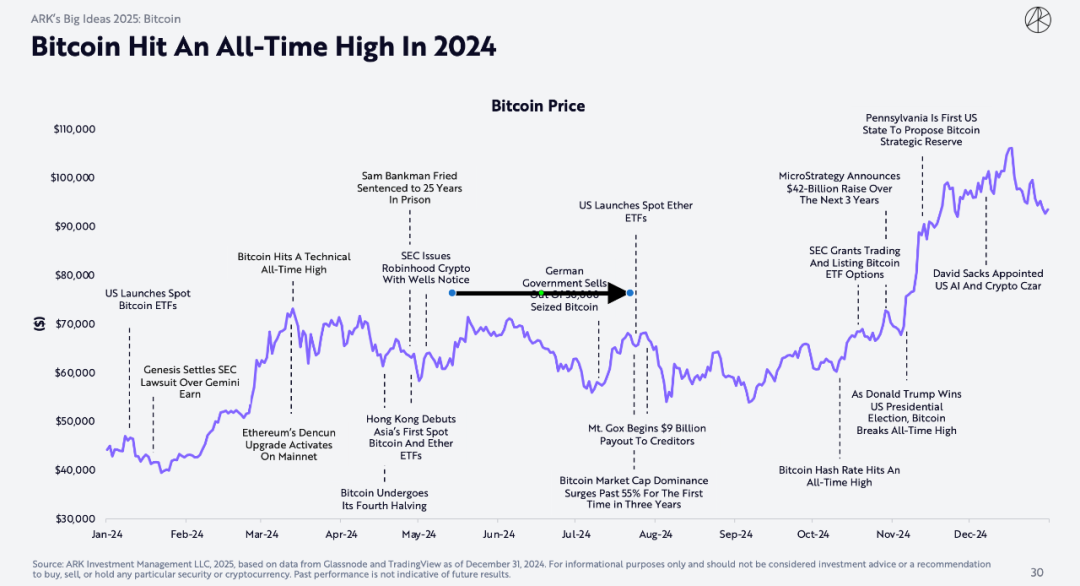

ビットコインは2024年に史上最高値を更新

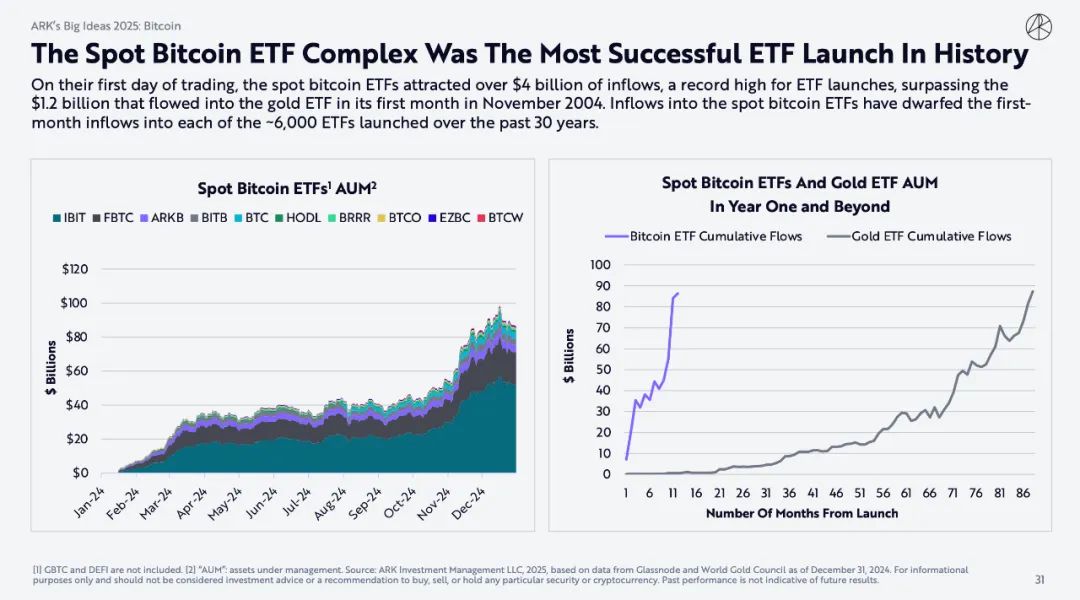

ビットコインスポットETFは史上最も成功したETF

上場初日にビットコイン現物ETFは40億ドル以上の資金流入を集め、ETF上場以来の記録を樹立し、米国証券取引委員会が発表した「2012年ビットコインETF市場レポート」を上回った。 2004 年 11 月、金 ETF には最初の 1 か月で 12 億ドルの資金流入がありました。ビットコイン現物ETFへの流入額は、過去30年間に立ち上げられた約6,000のETFの初月の流入額をはるかに上回っている。

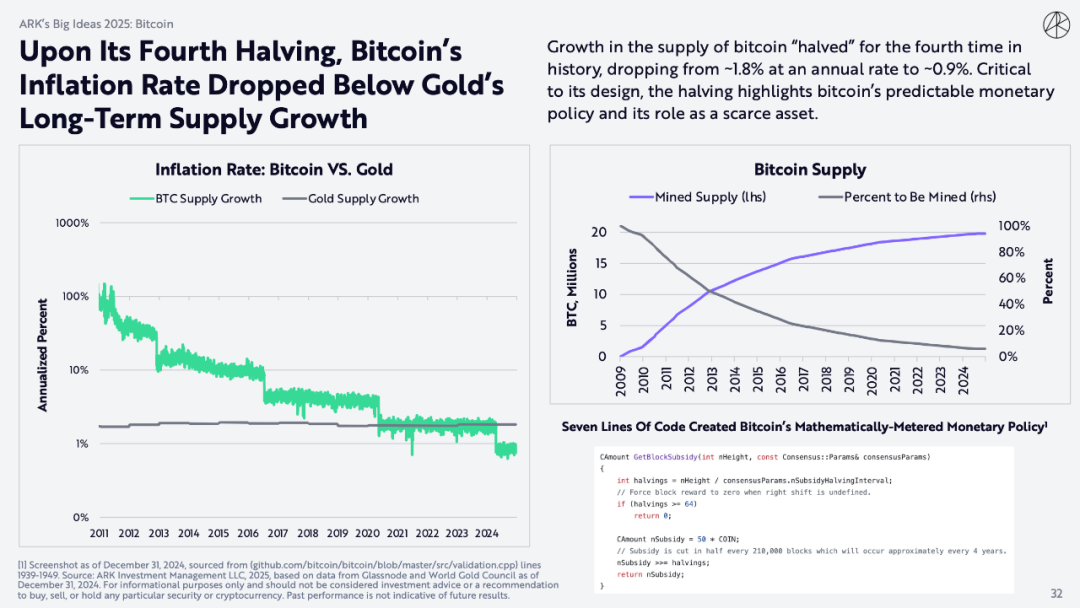

ビットコインのインフレ率は第4回半減期後、金の長期供給増加率を下回る

ビットコインの供給量増加の歴史上4度目の「半減期」を迎えた後、年間成長率は約1.8%から約0.9%に低下しました。半減期はその設計にとって極めて重要であり、ビットコインの予測可能な金融政策と希少資産としての役割を強調している。

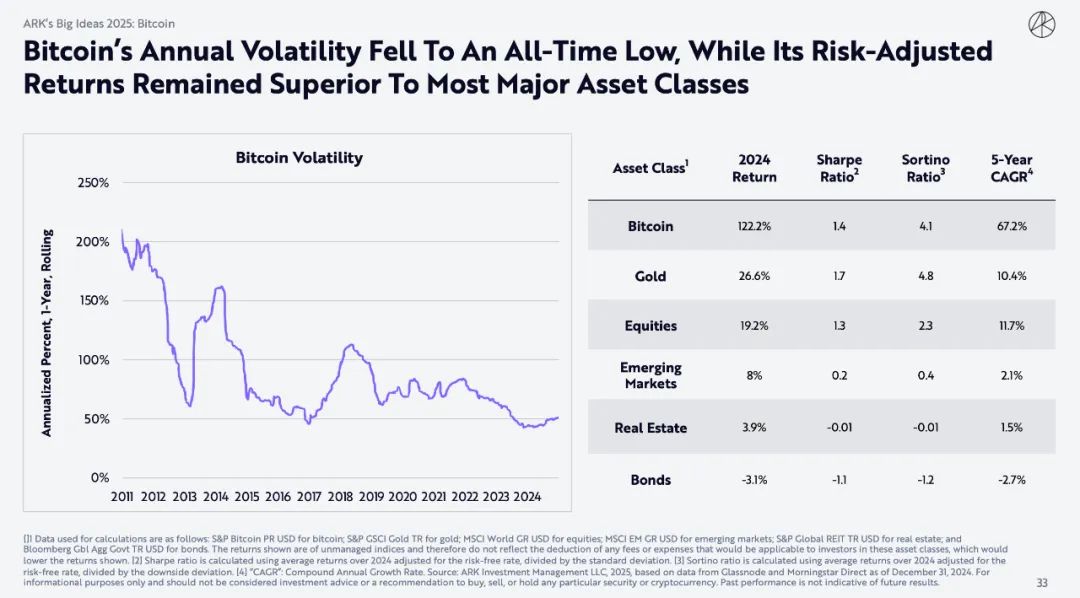

ビットコインの年間ボラティリティは史上最低に低下したが、リスク調整後のリターンは依然としてほとんどの主要資産クラスを上回っている。

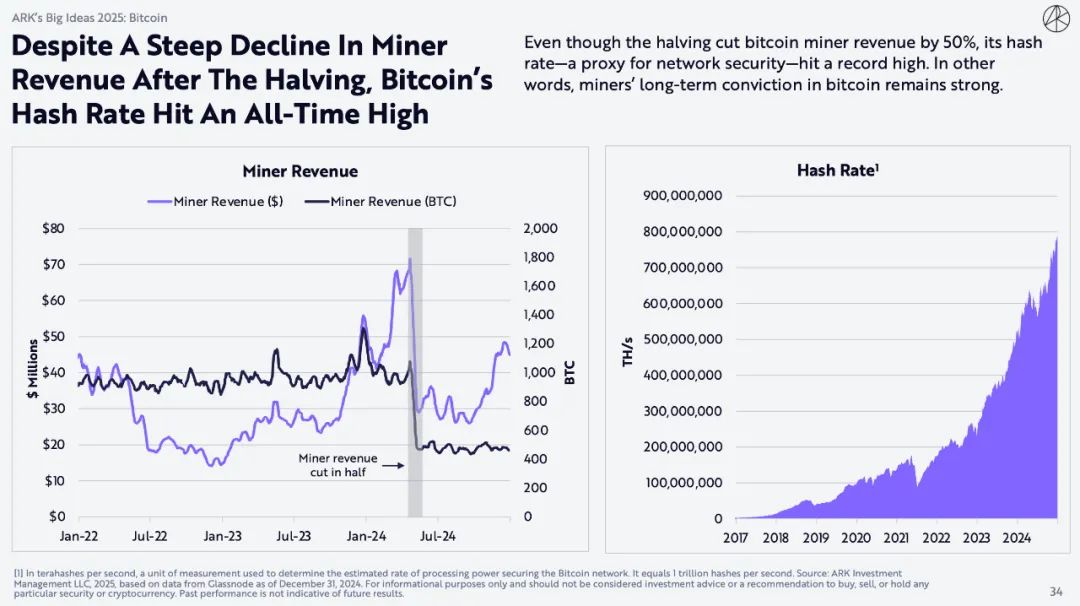

ビットコインのハッシュレートは半減期後のマイナー収益の急激な減少にもかかわらず過去最高を記録

半減期によりビットコインマイナーの収益は50%減少したが、ハッシュレートは過去最高を記録した。言い換えれば、マイナーのビットコインに対する長期的な信頼は依然として強いということです。

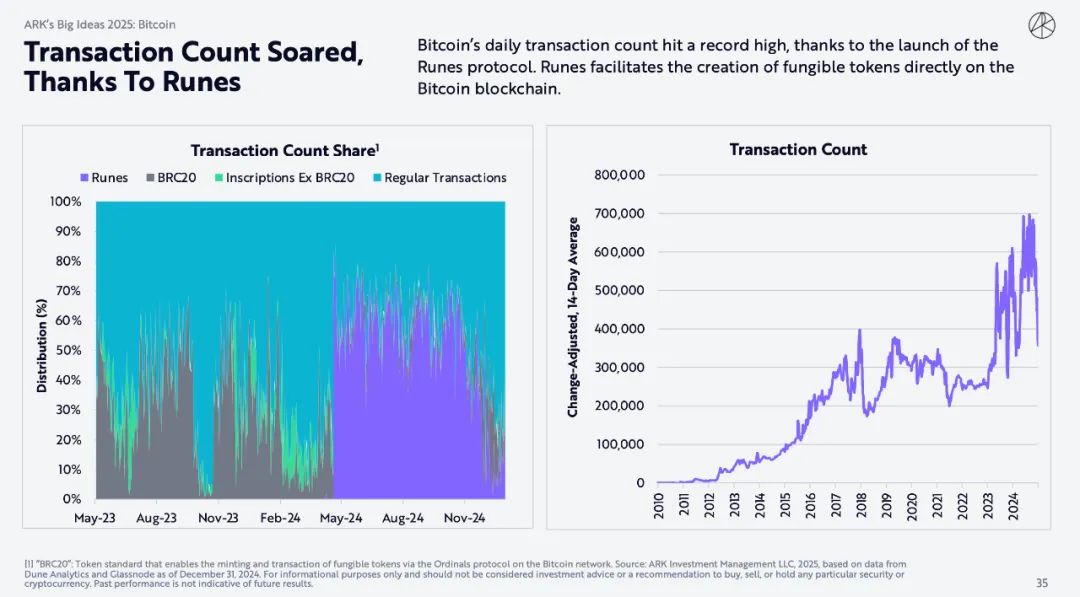

ルーンのおかげで取引量が急増

Runes プロトコルの導入により、ビットコインの 1 日あたりの取引数が過去最高を記録しました。 Runes プロトコルは、Bitcoin ブロックチェーン上で直接代替可能なトークンの作成を可能にします。

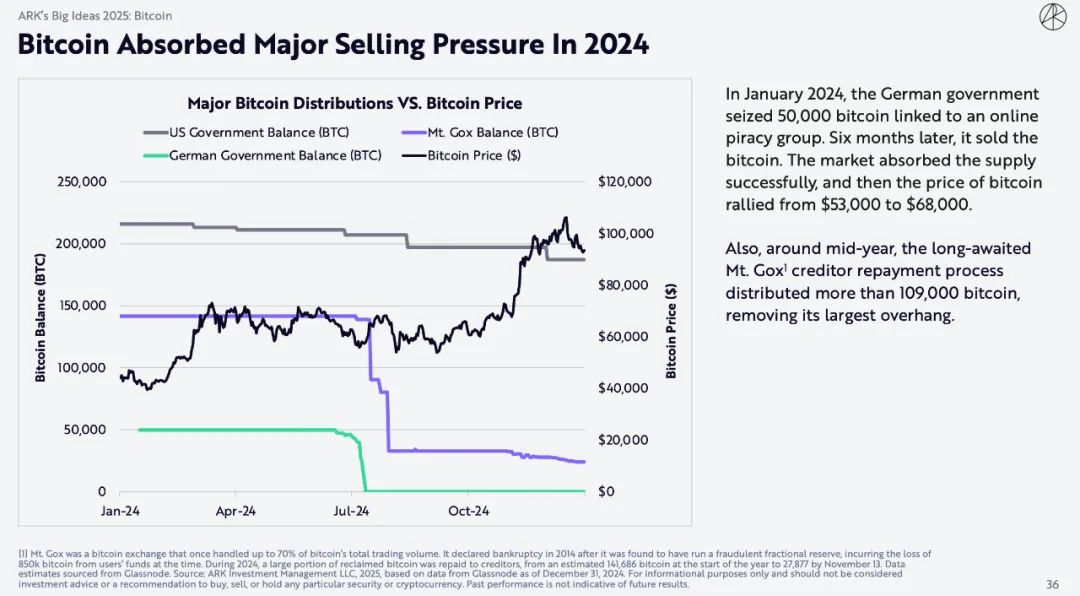

ビットコインは2024年に大幅な売り圧力を吸収する

2024年1月、ドイツ政府はオンライン海賊版グループに関連するビットコイン5万枚を押収した。 6ヵ月後、同社はビットコインを売却した。市場は供給をうまく吸収し、ビットコインの価格は53,000ドルから68,000ドルに上昇しました。さらに、今年半ばには、待望されていたマウントゴックス1債権者への返済プロセスにより、109,000以上のビットコインが分配され、最大の問題が解消されました。

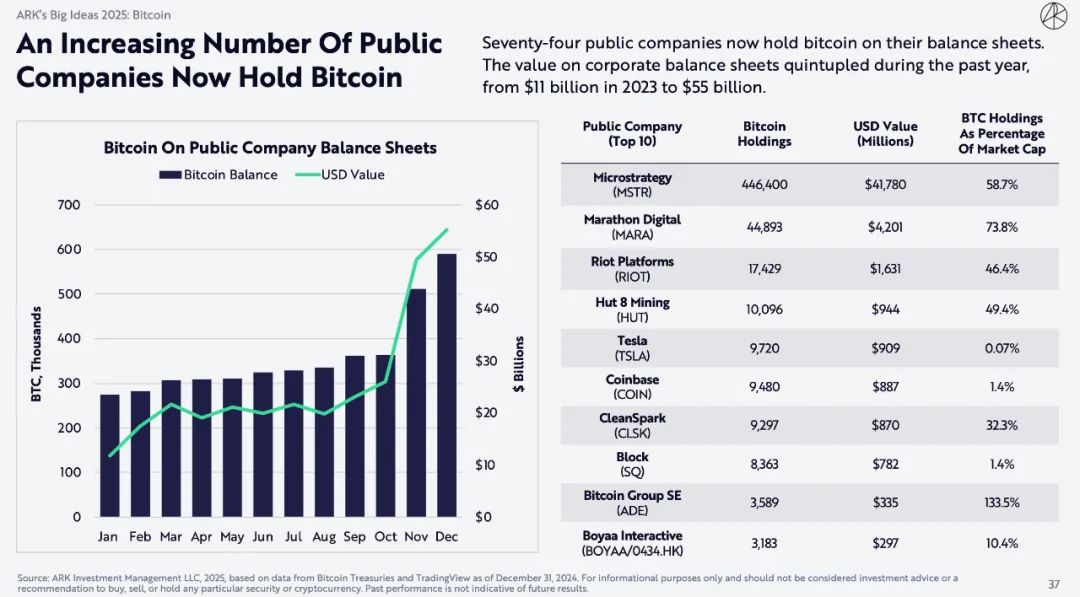

ビットコインを保有する上場企業が増えている

現在、バランスシート上にビットコインを保有している上場企業は 74 社あります。同社のバランスシートの価値は過去1年間で5倍に増加し、2023年には110億ドルから550億ドルに達する見込みだ。

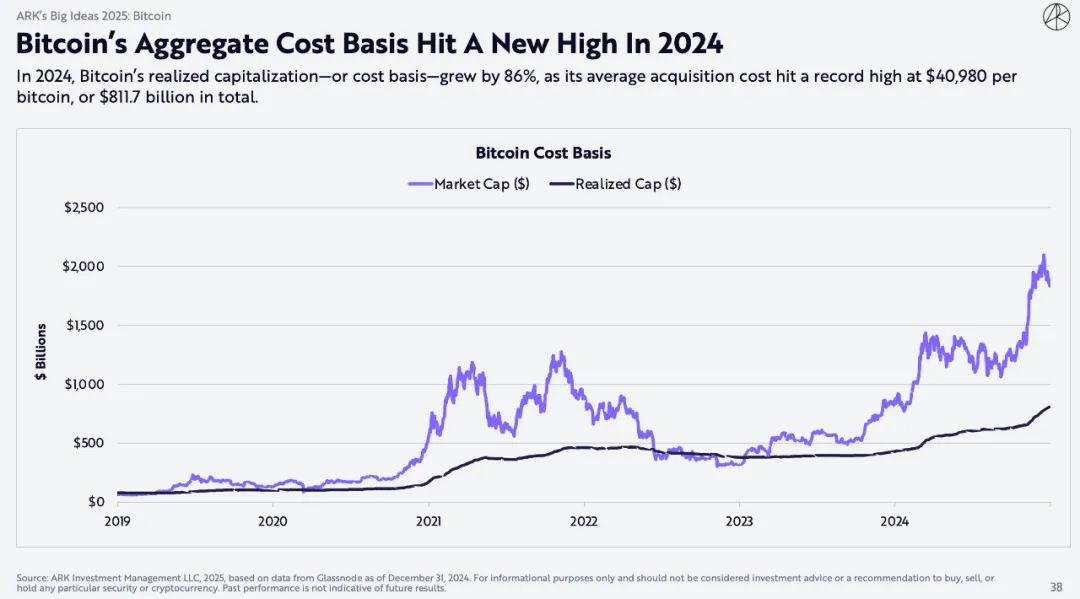

ビットコインの総コストベースは2024年に新たな高値を記録

2024年には、ビットコインの実現時価総額(または取得原価)は86%増加し、平均取得コストはビットコイン1個あたり40,980ドルと史上最高値に達し、総額は8,117億ドルに達する。

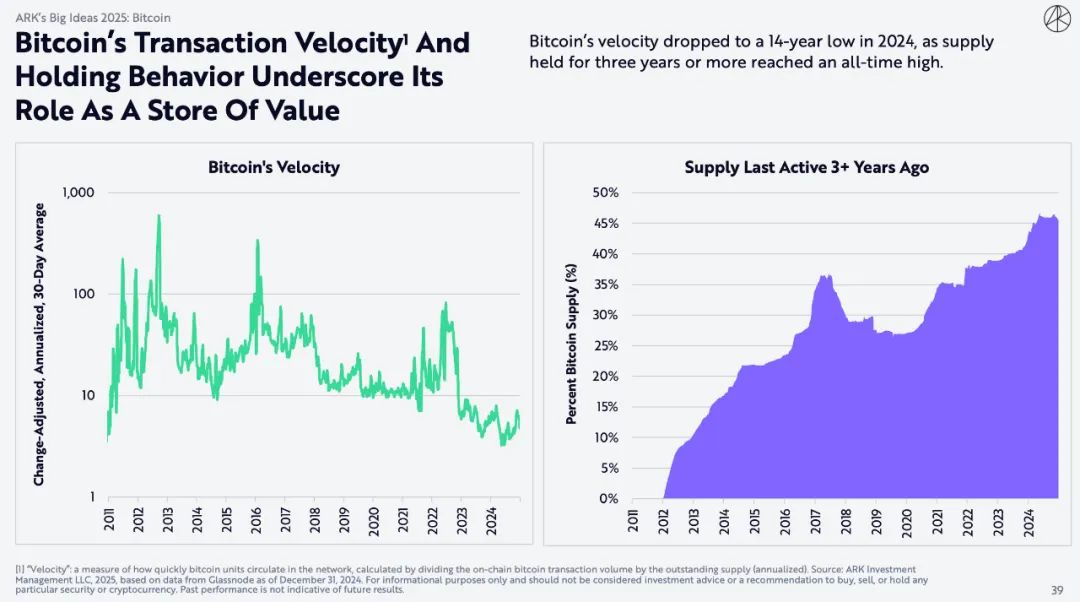

ビットコインの取引速度と保有行動は、価値の保存手段としての役割を浮き彫りにしている。

2024年には、3年以上保有される供給量が過去最高に達したため、ビットコインの取引速度は14年ぶりの最低レベルに落ちました。

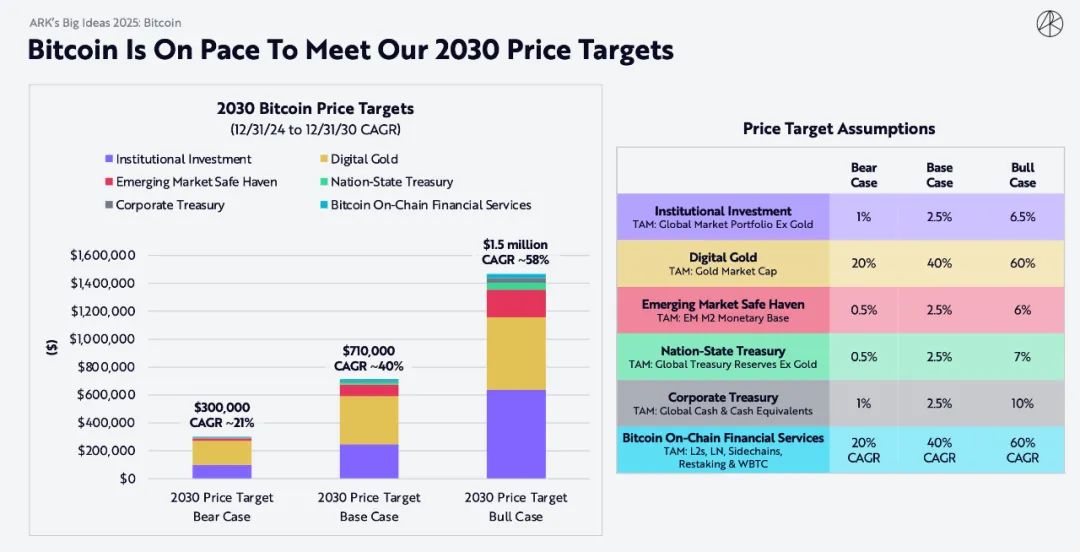

ビットコインは2030年の価格目標である150万ドル/BTCを達成する見込みです。

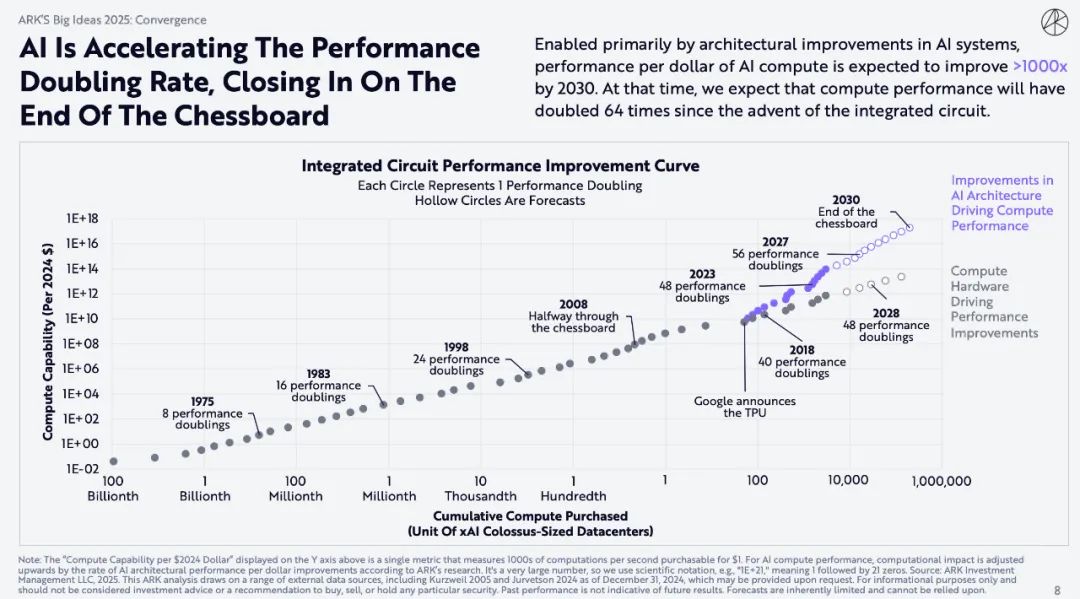

2. AIコンピューティングは加速度的に倍増しており、チェス盤の端に到達しようとしている

AI コンピューティングの 1 ドルあたりのパフォーマンスは、主に AI システム アーキテクチャの改善により、2030 年までに 1,000 倍以上増加すると予想されています。その時までに、コンピューティング性能は集積回路の登場以来 64 倍に向上していると予想されます。

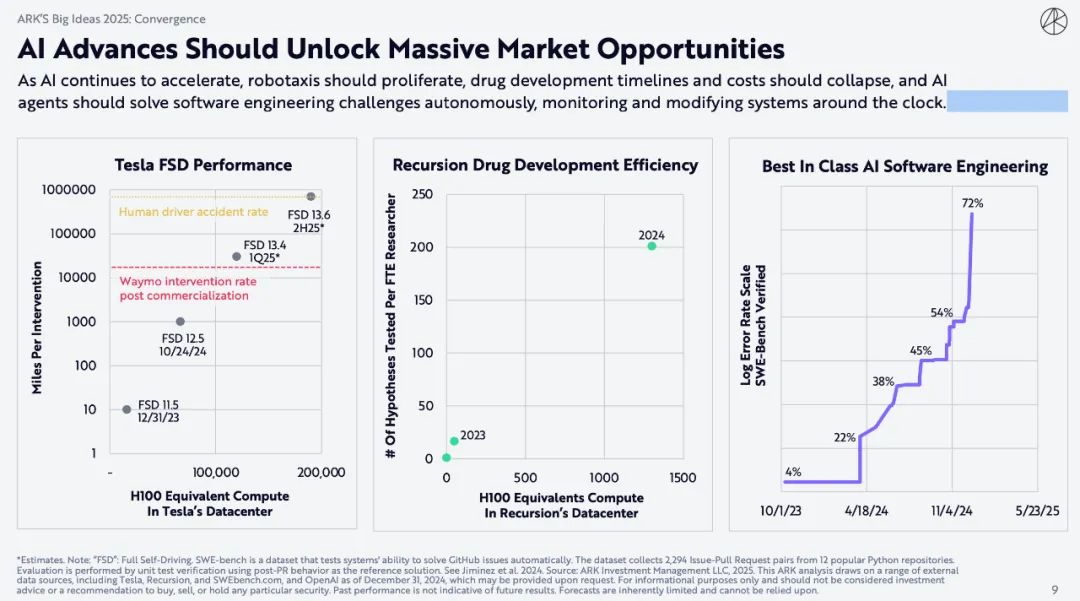

AIの進歩により巨大な市場機会が生まれる

人工知能が加速し続けると、自動運転タクシーがより一般的になり、医薬品の開発時間とコストは劇的に削減され、AI エージェントはソフトウェア エンジニアリングの課題を自律的に解決し、システムを 24 時間体制で監視および変更できるようになります。

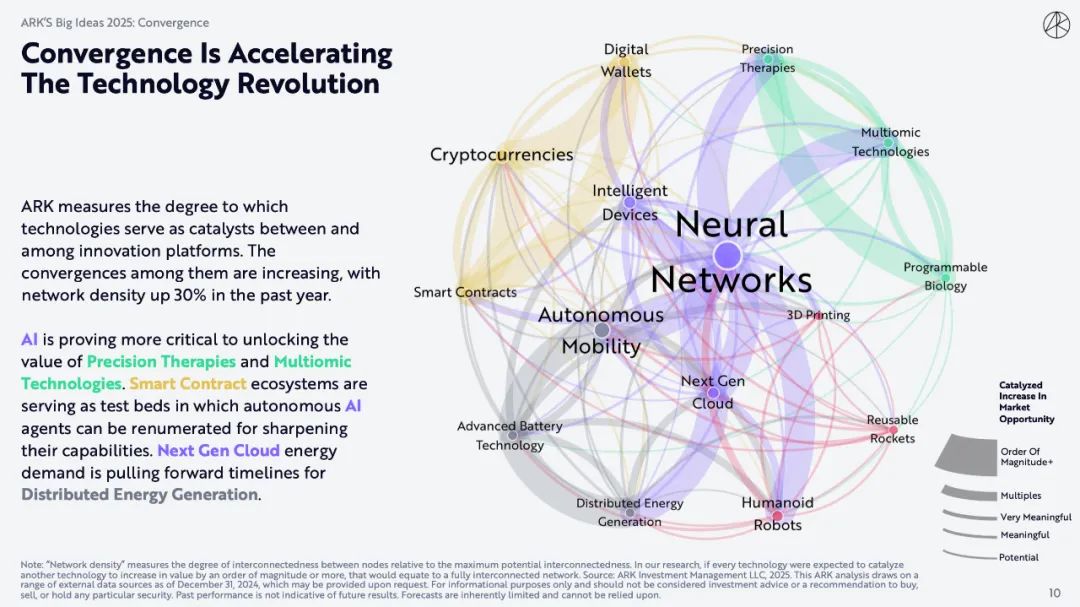

技術革命が統合を加速

ARK は、テクノロジーがイノベーション プラットフォーム間の触媒として機能する程度を測定します。それらの間の統合度は高まり、ネットワーク密度は過去 1 年間で 30% 増加しました。

人工知能は、精密医療とマルチオミクス技術の価値を解き放つ上で極めて重要になります。スマート コントラクト エコシステムは、自律型 AI エージェントが機能を向上させるために報酬を受け取ることができるテストの場になりつつあります。次世代のクラウド エネルギー需要が、分散型エネルギー生成のタイムラインを推進しています。

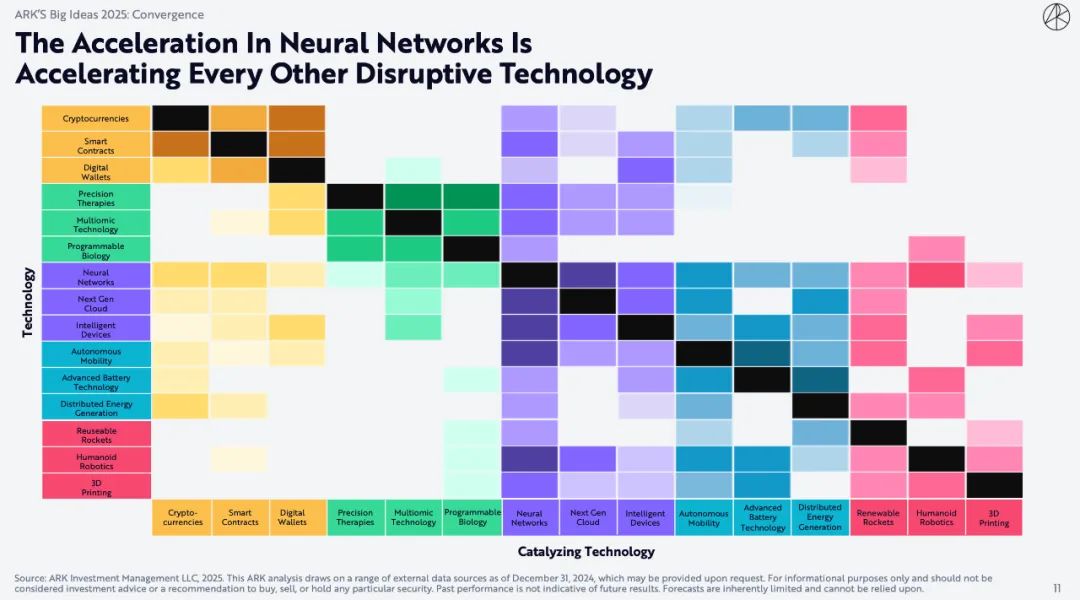

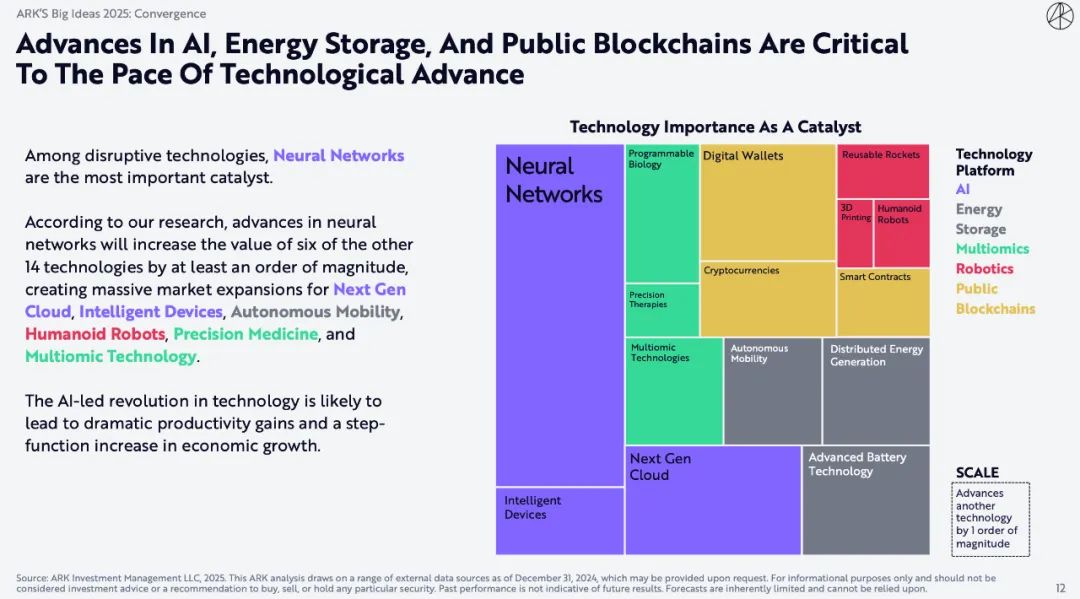

ニューラルネットワークの加速は、他のあらゆる破壊的技術の開発を加速させている。

AI、エネルギー貯蔵、パブリックブロックチェーンの進歩は、技術進歩のペースにとって極めて重要である。

破壊的技術の中で、ニューラルネットワークは最も重要な触媒です。

当社の調査によると、ニューラル ネットワークの進歩により、他の 14 のテクノロジのうち 6 つの価値が少なくとも 1 桁増加し、次世代クラウド、スマート デバイス、自律移動、ヒューマノイド ロボット、精密医療、マルチオミクス テクノロジの市場が大幅に拡大します。人工知能が主導する技術革命は、生産性の大幅な向上と経済成長の飛躍的変化をもたらす可能性を秘めています。

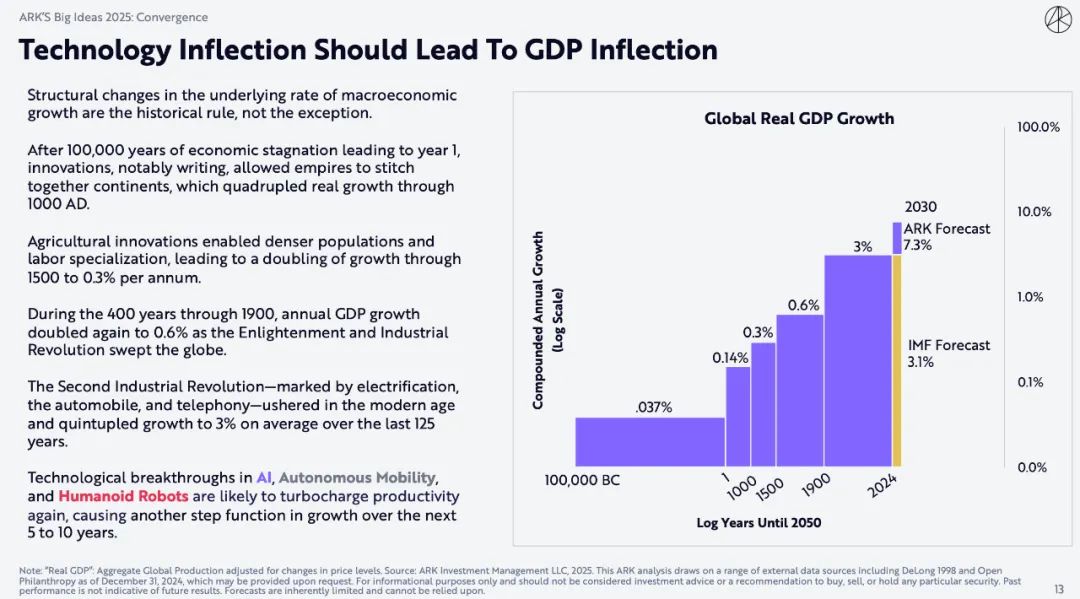

技術の転換はGDPの転換をもたらすはずだ

マクロ経済の基本的な成長率の構造変化は例外ではなく、歴史的な法則である。

10万年にわたる経済停滞の後、技術革新、特に文字の出現によって帝国は大陸を結びつけることが可能となり、西暦1000年までに実質成長は4倍に増加しました。

農業の革新により人口密度が増加し、労働力が専門化され、1500 年までに年間成長率は 0.3% に倍増しました。

1900 年までの 400 年間、啓蒙主義と産業革命が世界を席巻し、年間 GDP 成長率は再び倍増して 0.6% になりました。

電化、自動車、電話を特徴とする第二次産業革命は近代化の先駆けとなり、過去 125 年間で平均成長率が 5 倍の 3% に上昇しました。人工知能、自動運転、生物に着想を得たロボット工学における技術革新により、生産性が再び向上し、今後 5 ~ 10 年で新たな成長レベルに達する可能性があります。

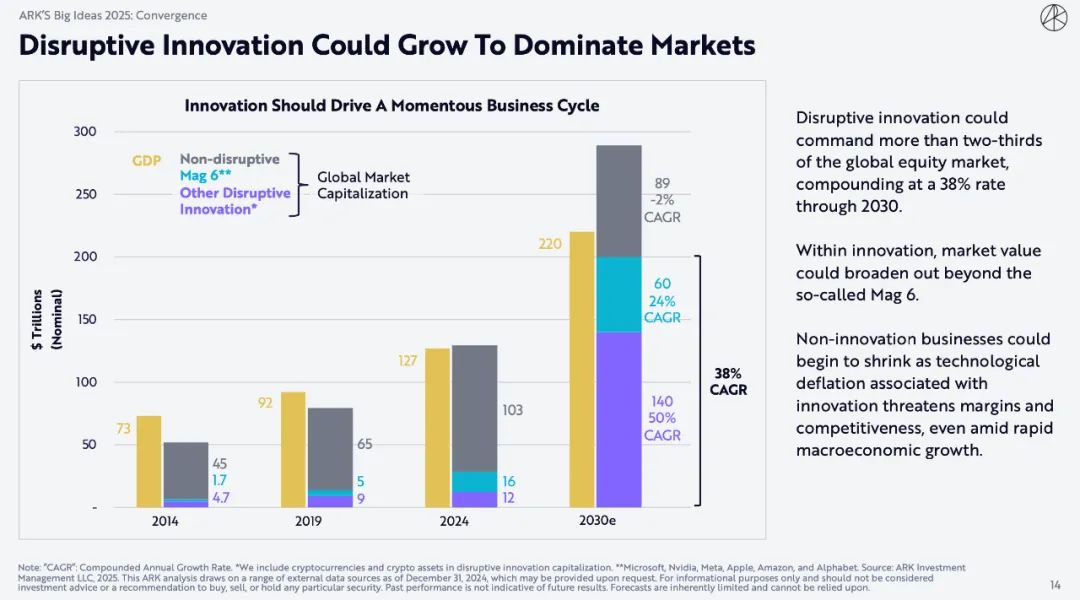

破壊的イノベーションが徐々に市場を支配する可能性がある

破壊的イノベーションは、2030年までに年間複合成長率38%で世界の株式市場の3分の2以上を占める可能性があります。

イノベーションの分野では、市場価値はいわゆるMag 6を超える可能性があります。急速なマクロ経済成長にもかかわらず、イノベーションに伴う技術的デフレが利益率と競争力を脅かすため、非革新的なビジネスは縮小し始める可能性があります。

3. AIエージェント: 消費者とのやりとりとビジネスワークフローの再定義

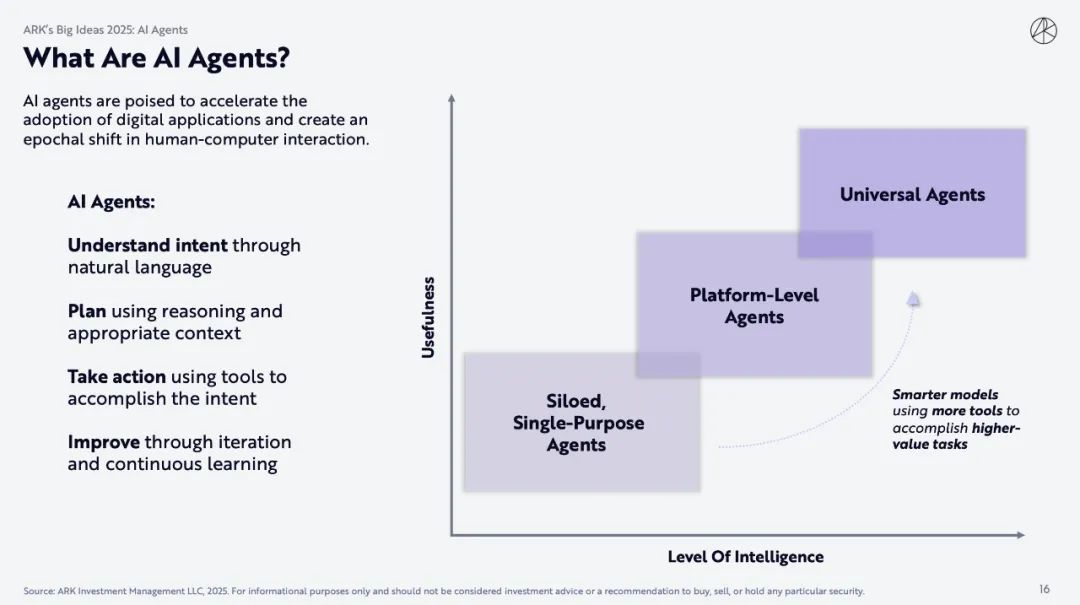

AI エージェントとは何ですか?

AIエージェントは、デジタルアプリケーションの普及を加速し、人間とコンピュータのインタラクションの分野に画期的な変化をもたらすことが期待されています。

AIエージェント:

自然言語を通じて意図を理解し、計画のために推論と適切なコンテキストを使用します。ツールを使用して行動を起こし、意図を実現します。反復と継続的な学習を通じて改善します。より価値の高いタスクのための、より多くのツールを備えたよりスマートなモデル。

AIはハードウェアとソフトウェアの導入を加速させている

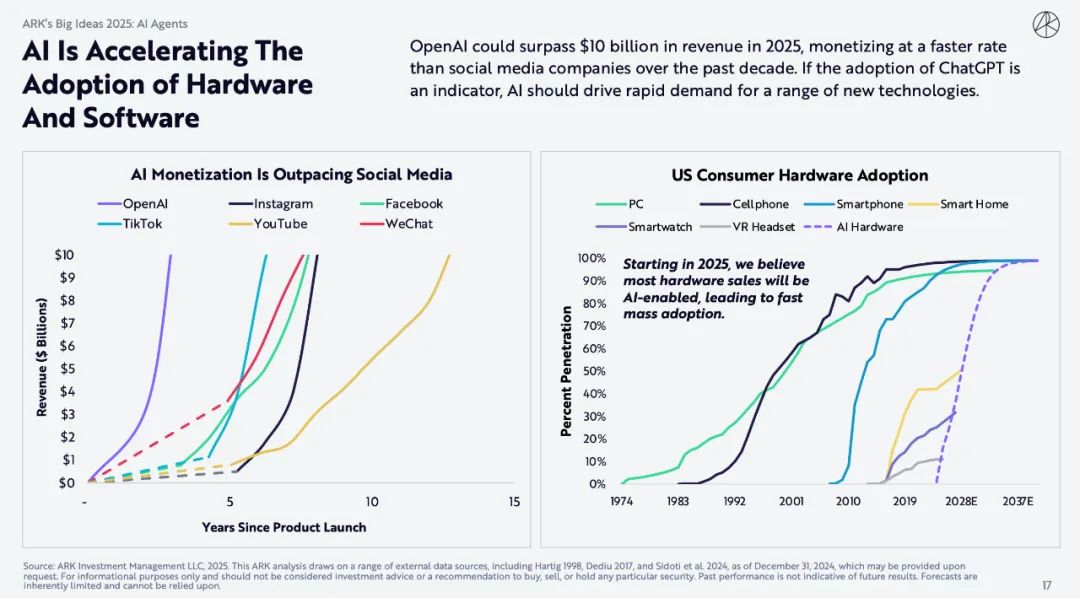

OpenAIの収益は2025年までに100億ドルを超える可能性があり、過去10年間のソーシャルメディア企業よりも速いペースで収益化されることになる。 ChatGPT の採用が指標となると、AI はさまざまな新しいテクノロジーに対する需要を急速に高めるはずです。

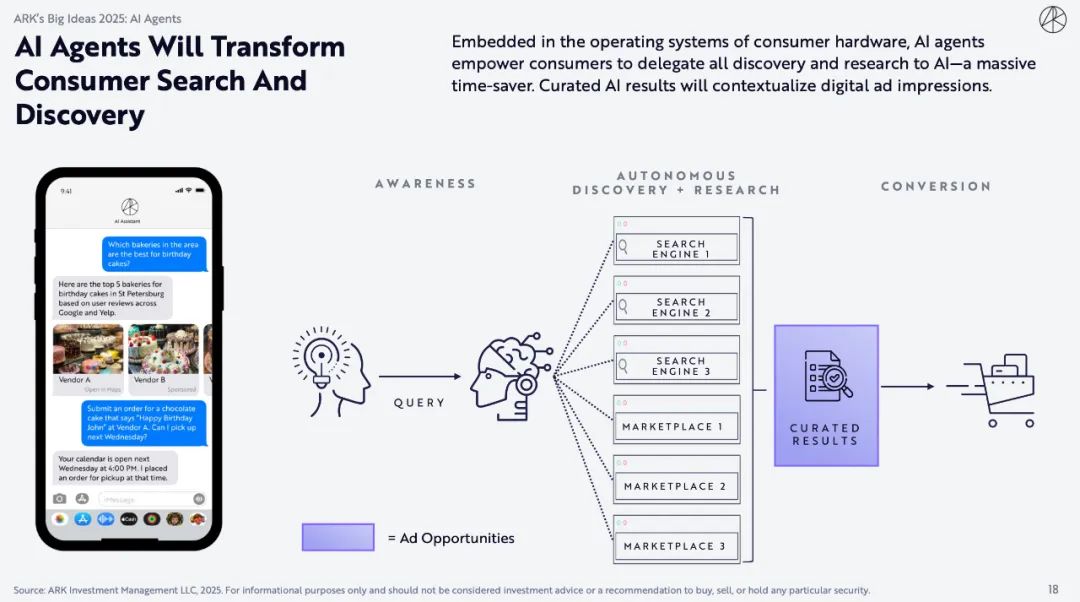

AIエージェントが消費者の検索と発見を変革する

AI エージェントは消費者向けハードウェアのオペレーティング システムに組み込まれているため、消費者はすべての検出と調査を AI に委託することができ、多くの時間を節約できます。慎重にキュレーションされた AI の結果により、デジタル広告の表示がより状況に応じたものになります。

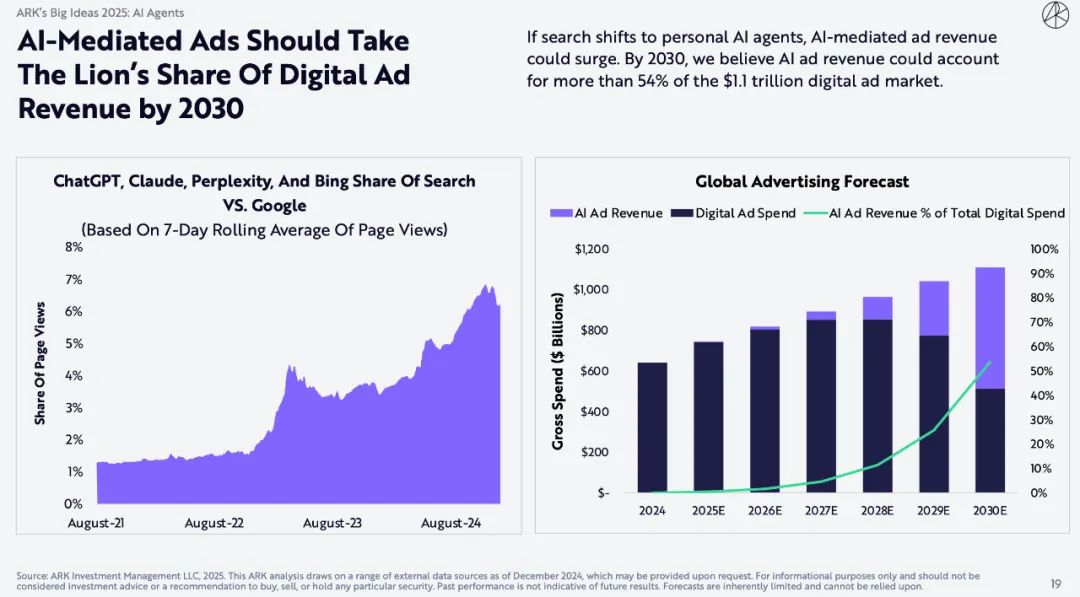

2030年にはデジタル広告収入が最大のシェアを占める

検索が個人の AI エージェントに移行すれば、AI 広告収入が急増する可能性があります。 2030 年までに、AI 広告収益は 1.1 兆ドルのデジタル広告市場の 54% 以上を占めるようになると考えています。

AIを活用したショッピングは、2030年までに世界のオンライン売上高の25%を占める可能性がある

消費者のショッピングにおける AI エージェントの使用が増えると、製品の発見、パーソナライズ、購入が簡素化されるはずです。

ARK の調査によると、2030 年までに AI エージェントは世界中のオンライン消費総額を 9 兆ドル近くまで促進する可能性があります。

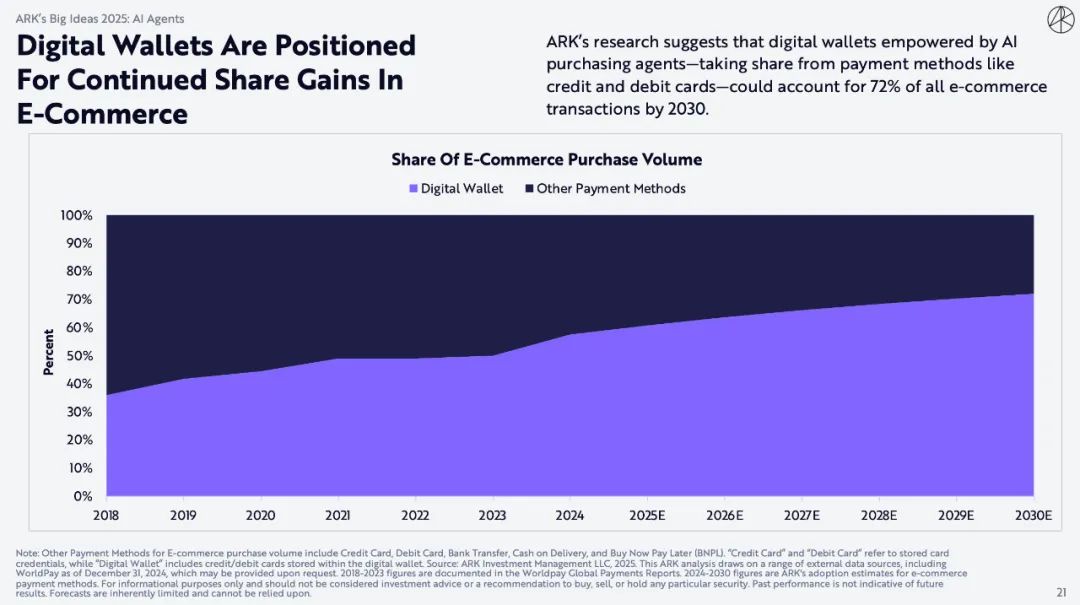

デジタルウォレットは今後も電子商取引におけるシェアを拡大すると予想される

ARK の調査によると、2030 年までに、AI 購買エージェントを搭載したデジタル ウォレット (クレジットカードやデビット カードなどの支払い方法に代わる) が、すべての電子商取引取引の 72% を占める可能性があるとのことです。

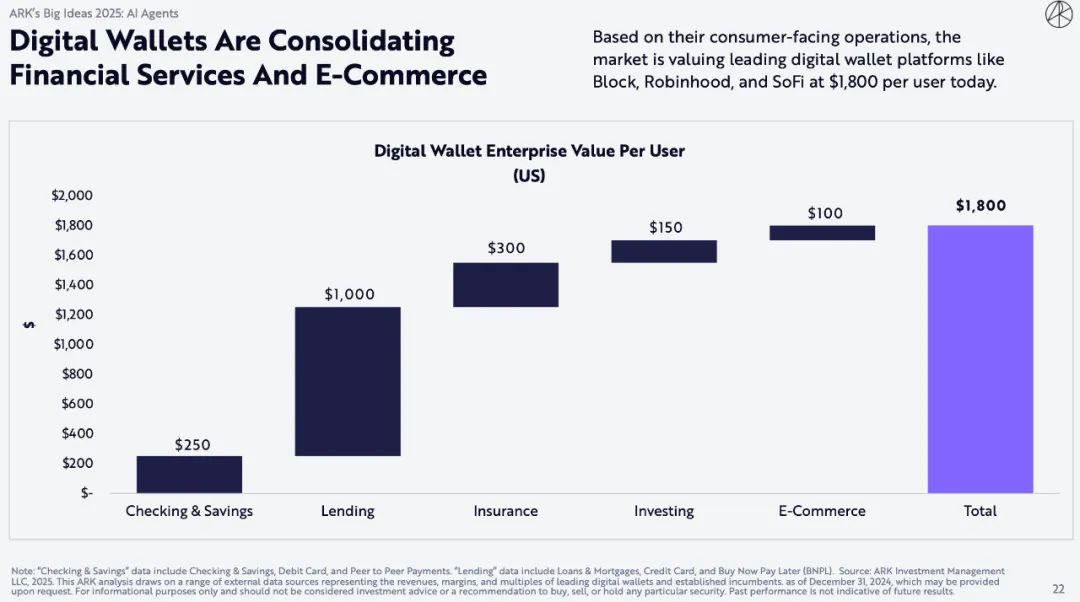

デジタルウォレットは金融サービスと電子商取引を統合している

現在、市場では、Block、Robinhood、SoFi などの主要なデジタルウォレット プラットフォームの価値は、消費者向け業務に基づいてユーザー 1 人あたり 1,800 ドルと評価されています。

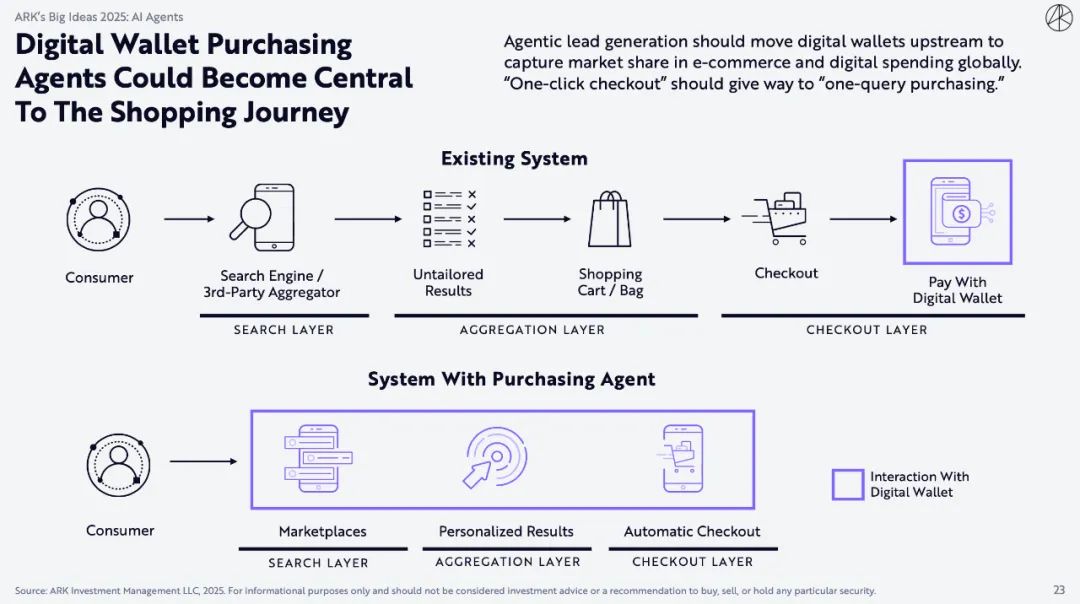

デジタルウォレットの購買エージェントがショッピングの旅の中心になるかもしれない

代理店のリードジェネレーションは、デジタルウォレットを上流に推進し、世界の電子商取引とデジタル消費における市場シェアを獲得する必要があります。 「ワンクリックチェックアウト」は「ワンクリック購入」に取って代わられるべきです。

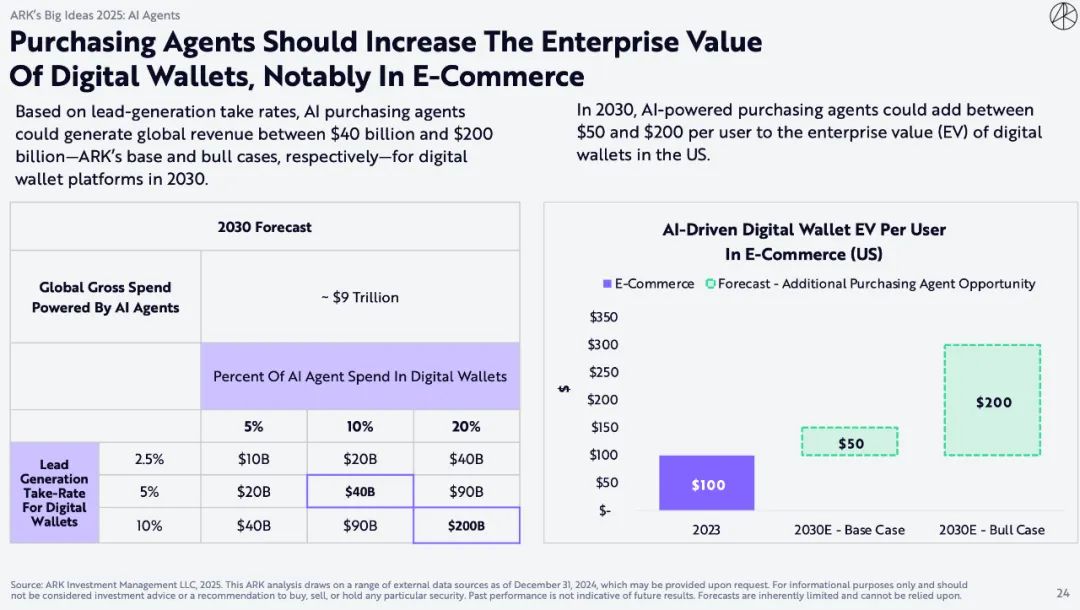

購買代理店は、特に電子商取引分野において、デジタルウォレットの企業価値を高めることができるはずである。

リード生成率に基づくと、AI エージェントは 2030 年までにデジタル ウォレット プラットフォームで 400 億~ 2,000 億ドルの世界的な収益を生み出す可能性があります (それぞれ ARK のベースケースと強気ケース)。

2030 年までに、AI エージェントは米国のデジタル ウォレット ユーザー 1 人あたり 50 ~ 200 ドルの企業価値 (EV) を追加する可能性があります。

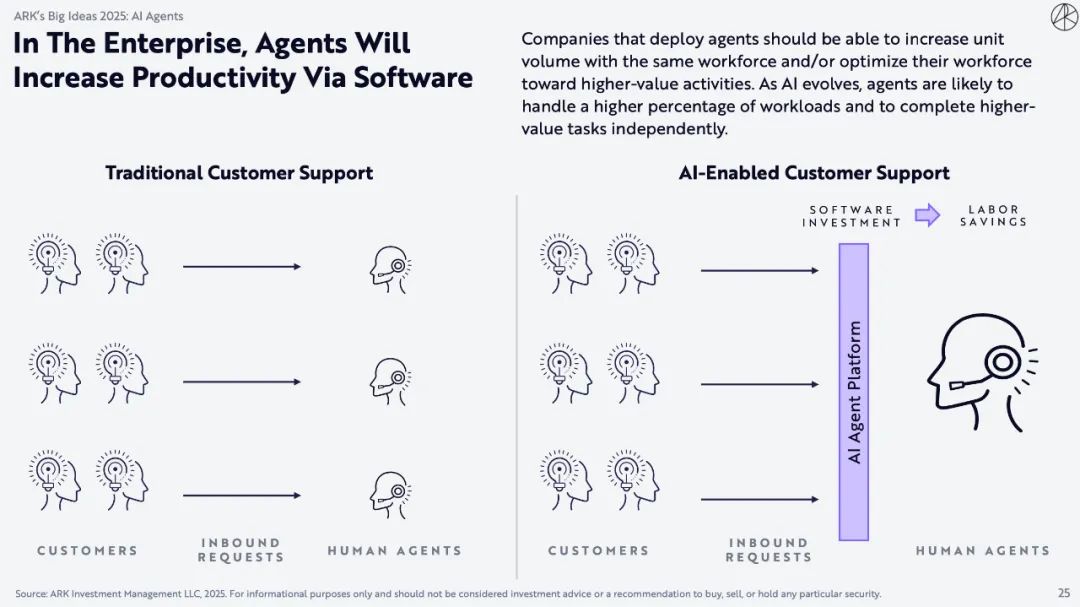

企業では、AIエージェントがソフトウェアを通じて生産性を向上させる

AI エージェントを導入する企業は、同じ労働力でユニット数を増やしたり、労働力をより価値の高い活動に最適化したりできるようになります。人工知能が進歩するにつれて、AI エージェントは作業負荷のより高い割合を処理し、より価値の高いタスクを独立して完了できるようになります。

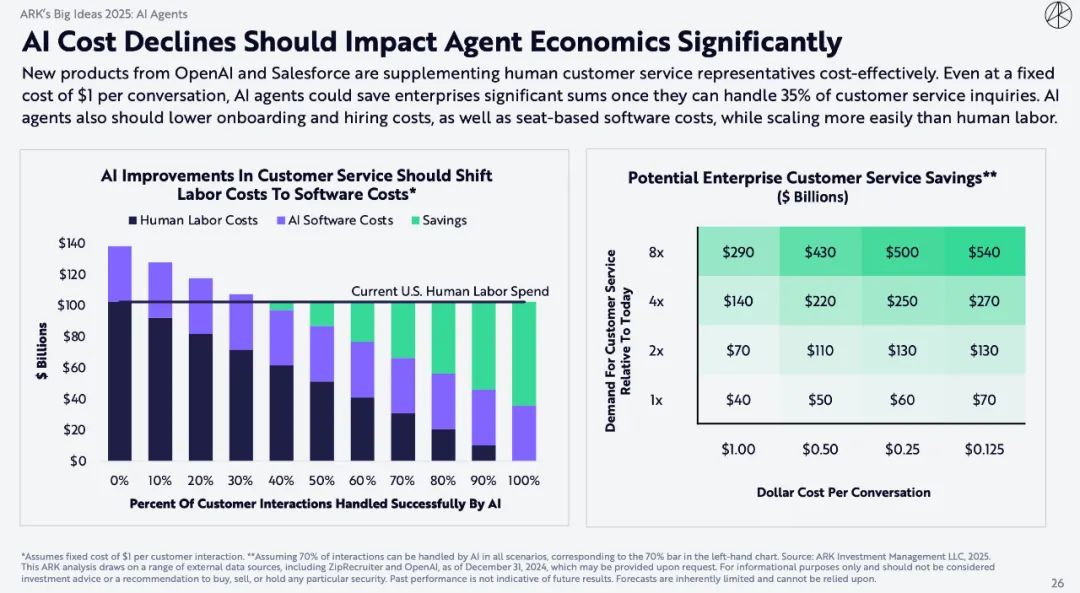

AIコストの低下はAIエージェント経済に大きな影響を与えるだろう

OpenAI と Salesforce の新製品は、コスト効率の高い方法で人間のカスタマー サービス担当者を補完します。 1 回の会話につき 1 ドルの固定コストであっても、AI エージェントが顧客サービス問い合わせの 35% を処理できれば、企業は多額のコストを節約できます。 AI エージェントは、人間よりも拡張が容易であると同時に、オンボーディングや採用のコスト、シートベースのソフトウェア コストも削減します。

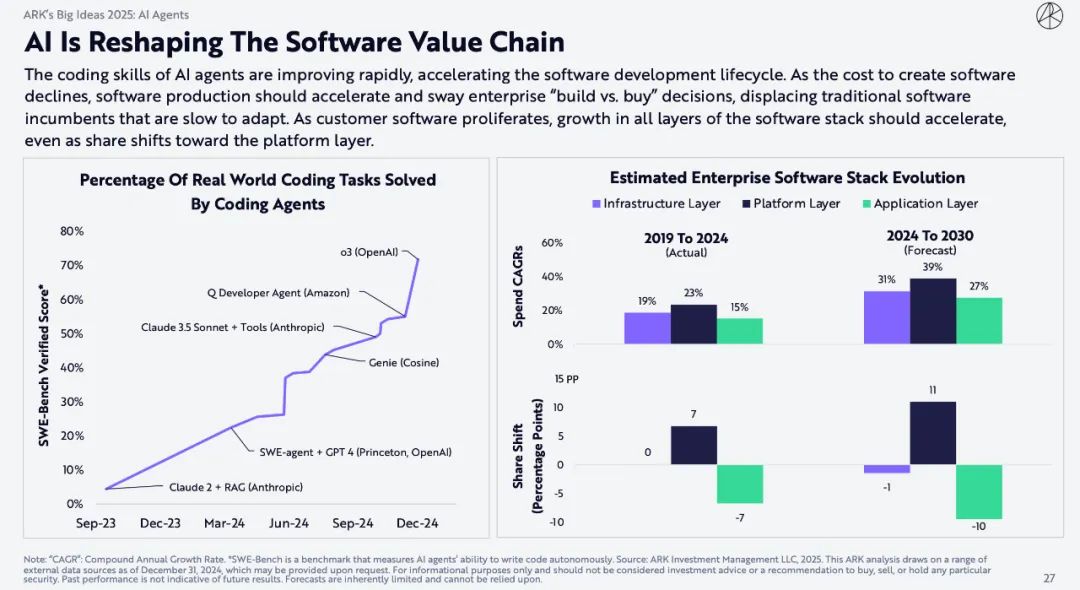

人工知能がソフトウェアバリューチェーンを変革

AI エージェントのコーディング スキルは急速に向上しており、ソフトウェア開発サイクルが加速しています。ソフトウェアの作成コストが下がるにつれて、ソフトウェアの生産が加速し、企業の「構築か購入か」の決定に影響を与え、適応性の低い従来のソフトウェア企業に取って代わるはずです。クライアント ソフトウェアが急増するにつれて、シェアがプラットフォーム層に移行しても、ソフトウェア スタックのすべての層で成長が加速するはずです。

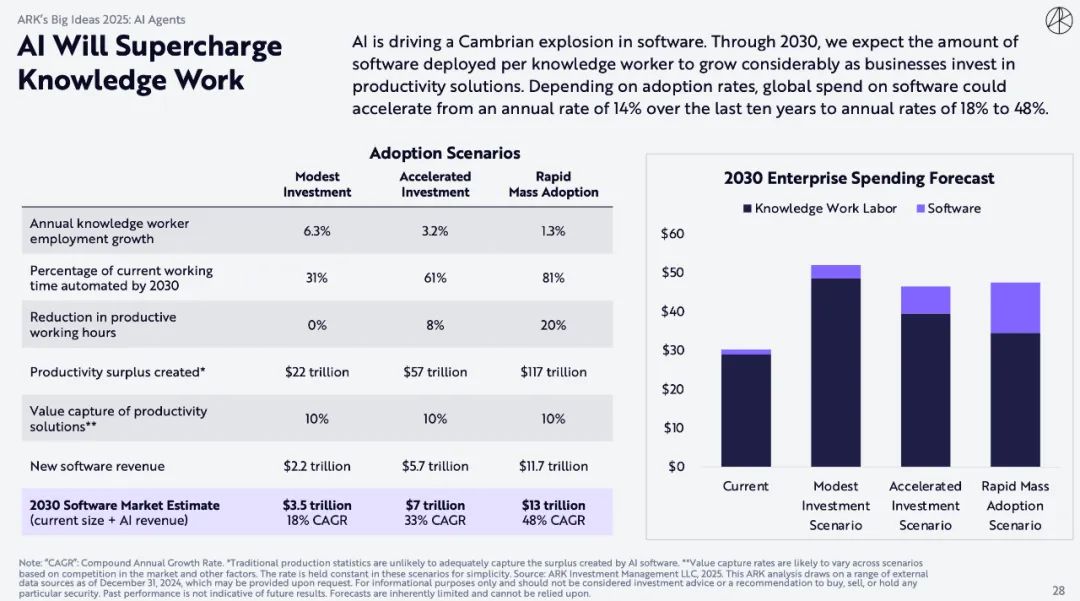

人工知能は知識労働を強化する

人工知能はソフトウェア業界にカンブリア爆発を引き起こしています。 2030 年までに、企業が生産性向上ソリューションに投資するにつれて、知識労働者 1 人当たりに導入されるソフトウェアの量が大幅に増加すると予想されます。導入率に応じて、世界のソフトウェア支出は過去 10 年間の年間平均 14% から年間平均 18% ~ 48% に加速する可能性があります。

4. ステーブルコイン:デジタル資産セクターの再構築

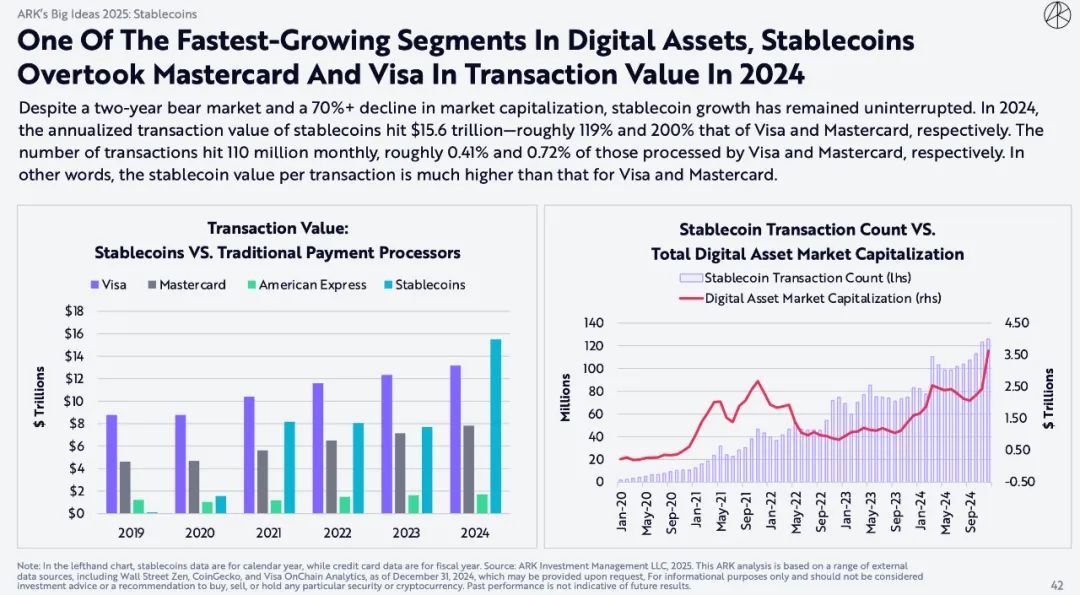

デジタル資産の中で最も急速に成長している分野の一つとして、ステーブルコインは2024年までに取引量でマスターカードとビザを上回ると予想されている。

時価総額が70%以上下落した2年間の弱気相場にもかかわらず、ステーブルコインの成長は途切れることなく続いている。 2024年には、ステーブルコインの年間取引量は15.6兆米ドルに達し、これはそれぞれVisaとMastercardの約119%と200%に相当します。月間取引量は1億1,000万件に達し、VisaとMasterCardが処理した取引量のそれぞれ約0.41%と0.72%を占めました。言い換えれば、ステーブルコインの取引あたりの価値は、Visa や Mastercard よりもはるかに高いということです。

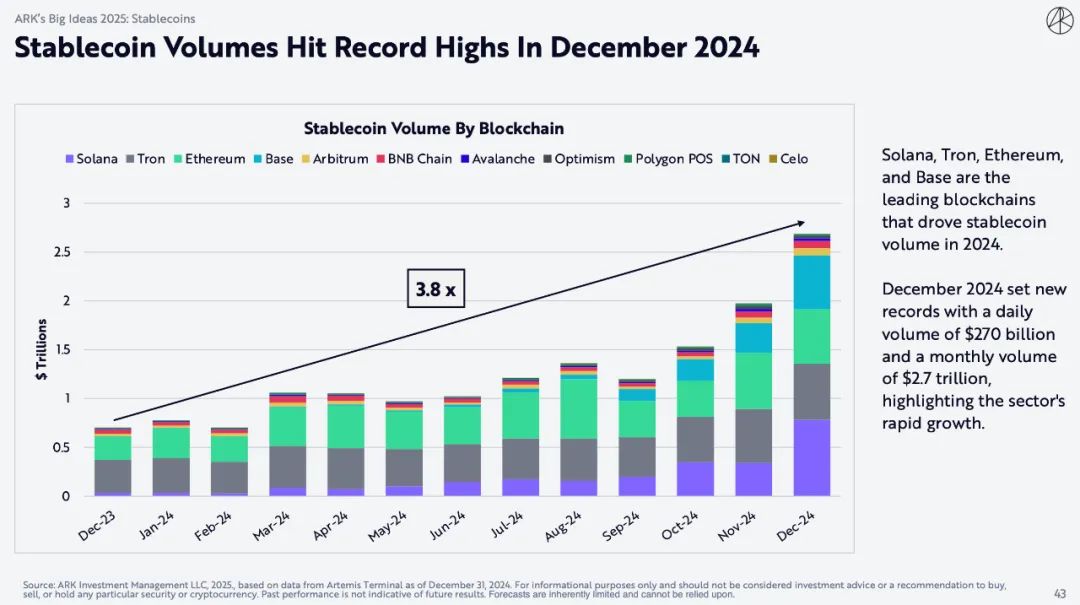

ステーブルコインの取引量は2024年12月に過去最高を記録

Solana、Tron、Ethereum、Baseは、2024年にステーブルコインの取引量の増加を牽引する主要なパブリックチェーンです。 2024年12月には新たな記録が樹立され、1日当たりの取引量は2,700億ドル、月間取引量は2.7兆ドルに達し、業界の急速な成長が浮き彫りになりました。

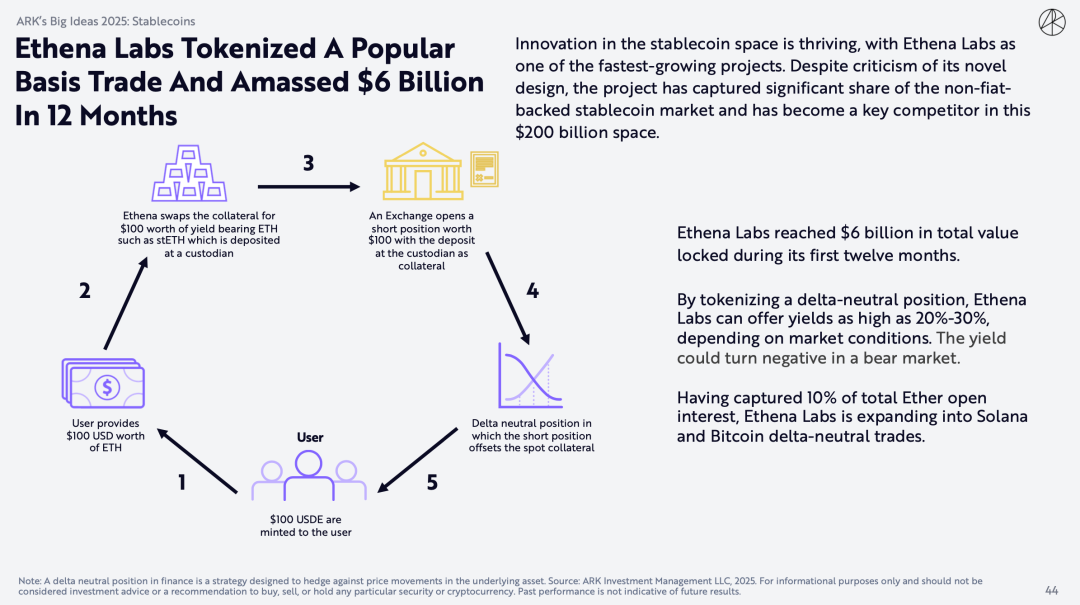

Ethena Labs は人気の基本トランザクションをトークン化し、12 か月で 60 億ドルを蓄積しました

ステーブルコイン分野ではイノベーションが活発化しており、Ethena Labs は最も急速に成長しているプロジェクトの 1 つです。その斬新な設計に対する批判にもかかわらず、このプロジェクトは非法定通貨に裏付けられたステーブルコイン市場で大きなシェアを獲得し、2000億ドル規模のセクターにおける主要な競争相手となっている。

Ethena Labs は最初の 12 か月でロックされた総額が 60 億ドルに達しました。デルタ中立ポジションをトークン化することで、Ethena Labs は市場状況に応じて最大 20% ~ 30% の利回りを提供できます。弱気相場では利回りがマイナスになることもあります。 Ethena Labs はすでにイーサリアム保有高全体の 10% を保有しており、Solana とビットコインのデルタ中立取引に拡大しています。

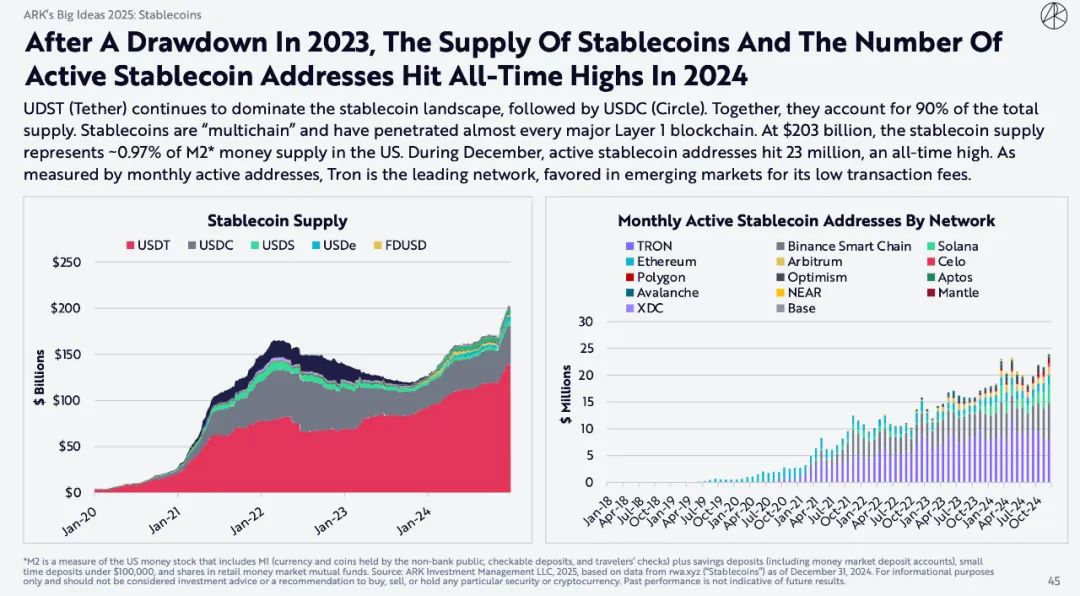

2023年に減少した後、ステーブルコインの供給量とアクティブなステーブルコインアドレスの数は2024年に過去最高を記録しました。

UDST (Tether) は引き続きステーブルコイン分野で優位に立っており、USDC (Circle) がそれに続いています。これらを合わせると総供給量の 90% を占めます。ステーブルコインは「マルチチェーン」であり、ほぼすべての主要なレイヤー1ブロックチェーンに浸透しています。ステーブルコインの供給量は2,030億ドルで、米国のM2マネーサプライの約0.97%を占めています。 12月には、アクティブなステーブルコインのアドレス数が2,300万に達し、過去最高を記録した。 Tron は、月間アクティブアドレス数で測定される主要ネットワークであり、取引手数料の低さから新興市場で好まれています。

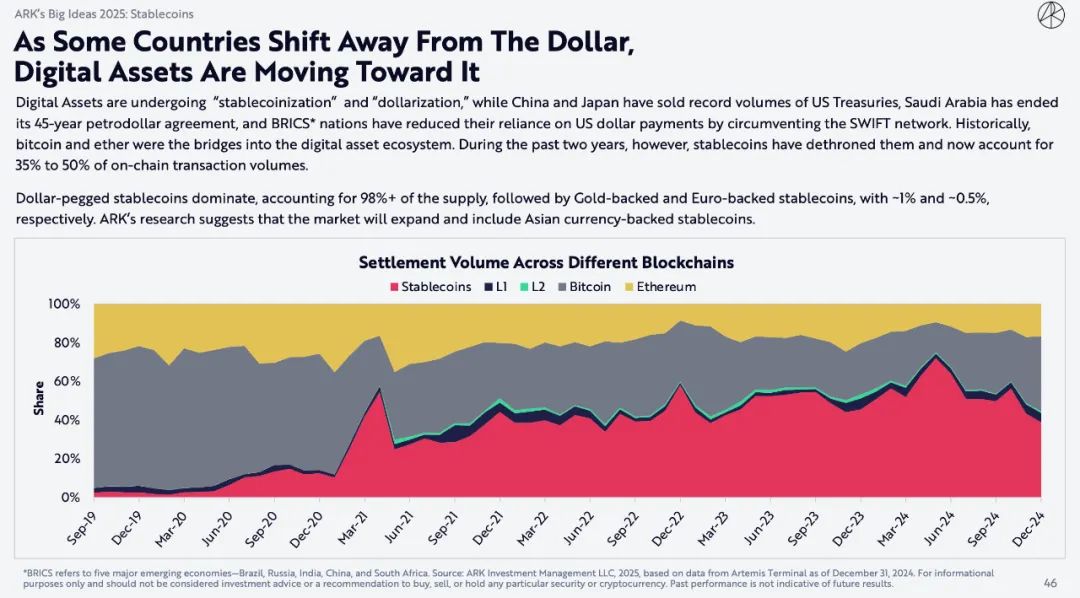

一部の国が徐々に米ドルを放棄するにつれて、デジタル資産は米ドルに近づいている。

デジタル資産は「ステーブルコイン化」と「ドル化」の過程にあり、中国と日本は記録的な量の米国債を売却し、サウジアラビアは45年間の石油ドル協定を終了し、BRICSはSWIFTネットワークを迂回することでドル決済への依存を減らした。歴史的に、ビットコインとイーサリアムはデジタル資産エコシステムへの架け橋となってきました。しかし、過去2年間でステーブルコインがその地位を奪い、現在ではオンチェーン取引量の35%~50%を占めています。

米ドルに連動するステーブルコインが供給量の98%以上を占め、金に連動するステーブルコインとユーロに連動するステーブルコインがそれぞれ約1%と約0.5%を占めている。 ARKの調査によると、市場は今後も拡大を続け、アジアの通貨に裏付けられたステーブルコインも含まれるようになると予想されている。

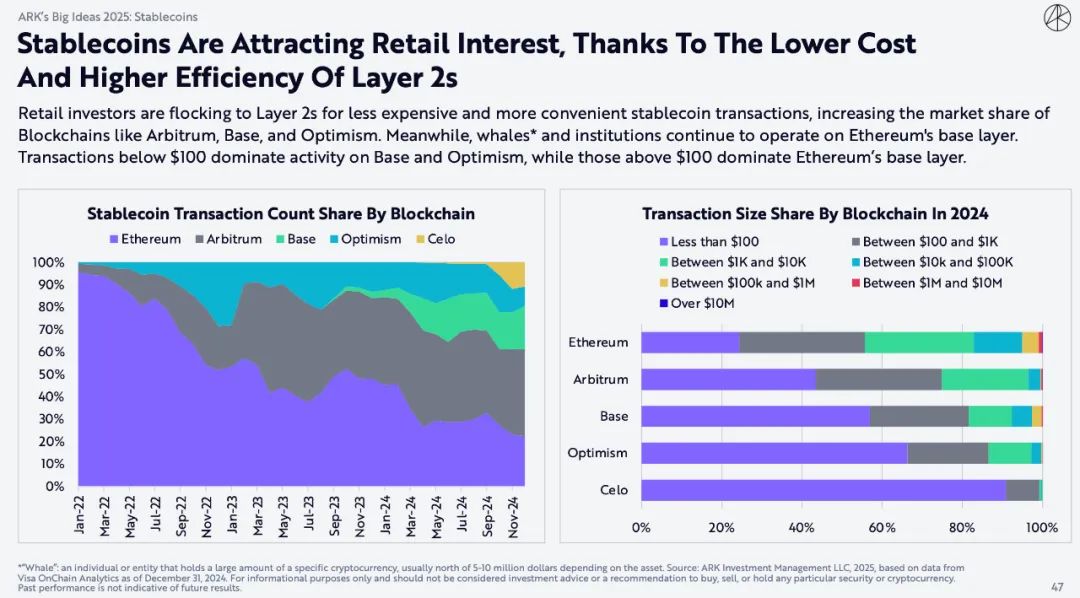

ステーブルコインは、レイヤー2の低コストと高効率により、個人投資家の関心を集めている。

個人投資家は、より安価で便利なステーブルコイン取引を求めてレイヤー2に群がっており、Arbitrum、Base、Optimismなどのブロックチェーンの市場シェアを拡大しています。一方、クジラや機関投資家はイーサリアムのベースレイヤー上で活動を続けています。 100 ドル未満の取引は Base と Optimism で支配され、100 ドルを超える取引は Ethereum のベース レイヤーで支配されます。

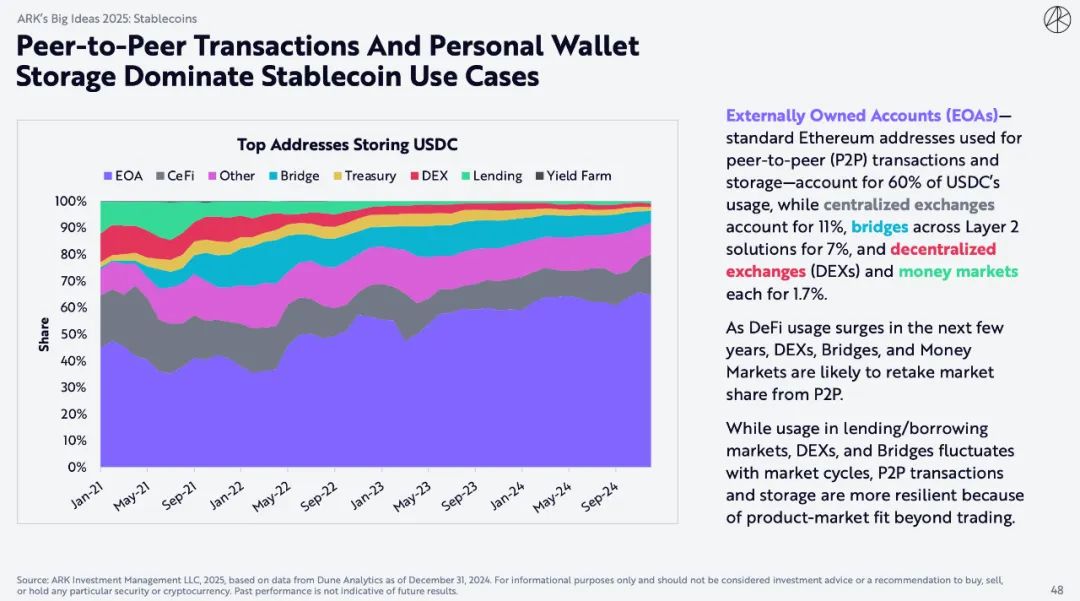

ピアツーピア取引と個人ウォレットストレージがステーブルコインの使用例の主流

外部所有アカウント(EOA)(ピアツーピア(P2P)取引とストレージに使用される標準イーサリアムアドレス)は、USDC使用量の60%を占め、中央集権型取引所は11%、イーサリアムレイヤー2クロスチェーンブリッジは7%、分散型取引所(DEX)とマネーマーケットはそれぞれ1.7%を占めています。

今後数年間で DeFi の使用が急増するにつれて、DEX、ブリッジ、マネーマーケットが P2P から市場シェアを奪い返す可能性が高くなります。

貸付市場、DEX、ブリッジの使用量は市場サイクルに応じて変動しますが、P2P 取引とストレージは、取引を超えた製品市場適合性が高いため、より回復力があります。

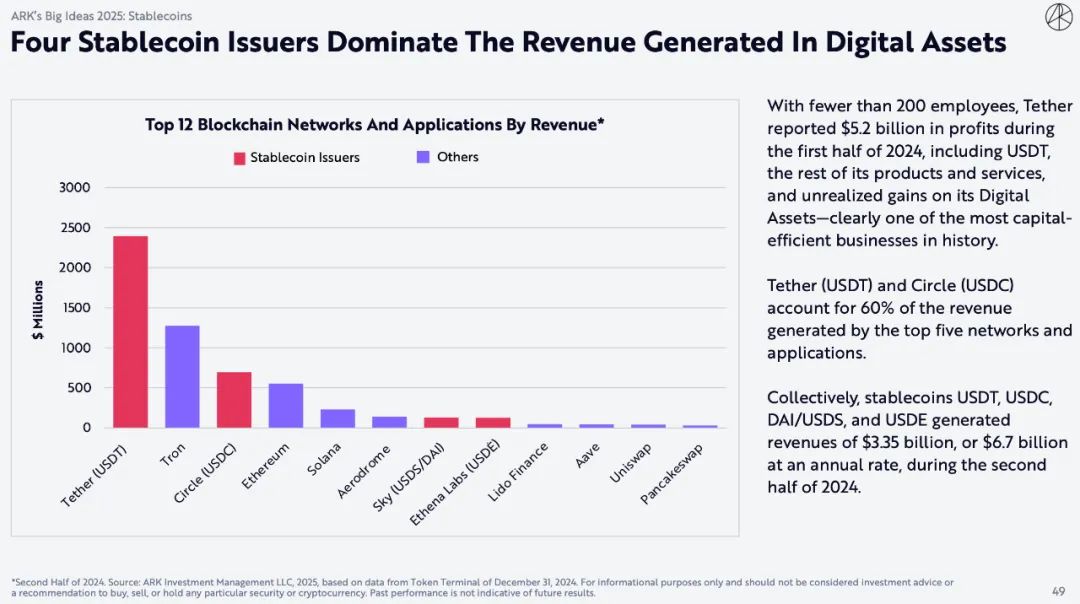

4つの主要なステーブルコイン発行者がデジタル資産から生み出される収益を独占

従業員数が200人未満のテザーは、2024年上半期の利益が52億ドルになると報告した。これにはUSDT、残りの製品とサービス、デジタル資産の未実現利益が含まれており、明らかに歴史上最も資本効率の高い事業の1つである。

Tether (USDT) と Circle (USDC) は、上位 5 つのネットワークとアプリケーションによって生み出される収益の 60% を占めています。 2024年後半には、ステーブルコインUSDT、USDC、DAI/USDS、USDEは合計33億5,000万ドル、年間換算で67億ドルの収益を生み出しました。

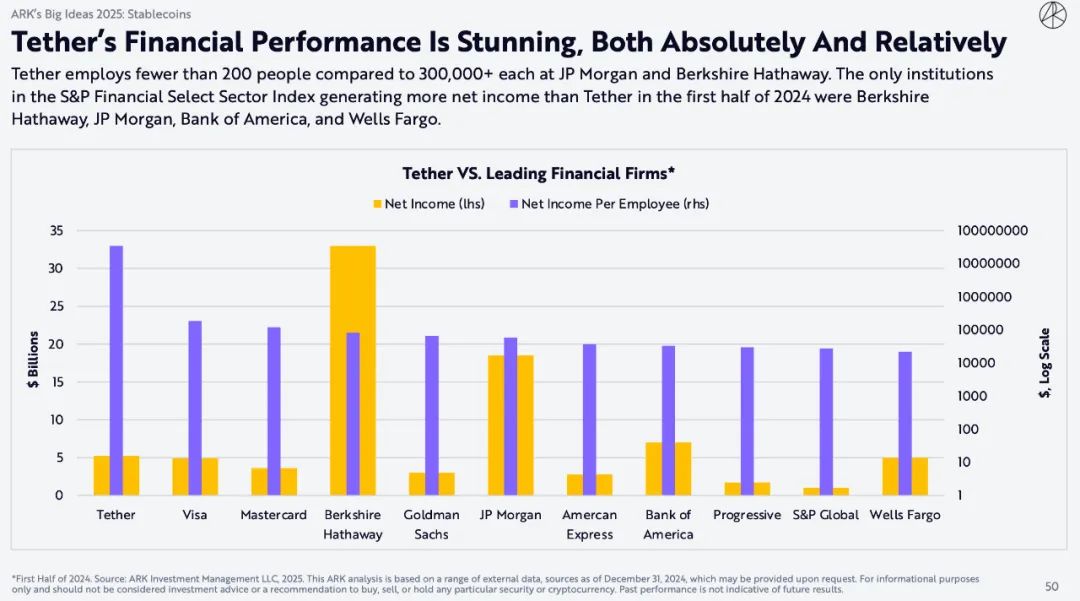

Tether の財務実績は、絶対的にも相対的にも驚異的です。

テザーの従業員数は200人未満だが、JPモルガンとバークシャー・ハサウェイはどちらも30万人以上の従業員を抱えている。 2024年上半期、S&P金融セレクトセクター指数の中で純利益がテザーを上回ったのは、バークシャー・ハサウェイ、JPモルガン・チェース、バンク・オブ・アメリカ、ウェルズ・ファーゴのみであった。

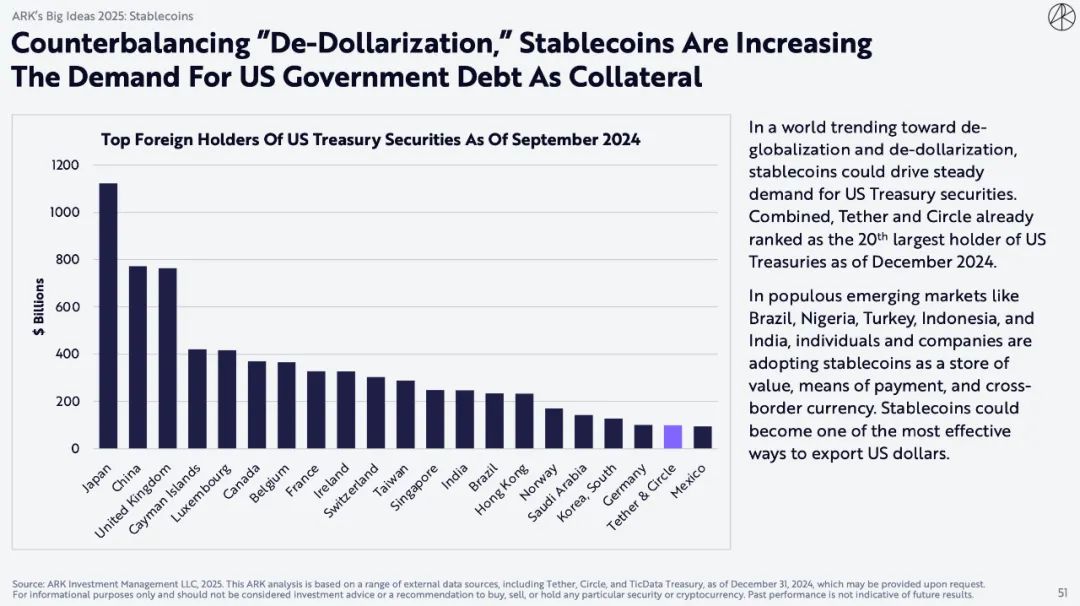

「脱ドル化」のバランスを取るために、ステーブルコインは担保としての米国債の需要を高めている。

脱グローバル化と脱ドル化に向かう世界において、ステーブルコインは米国債の安定した需要を促進する可能性がある。 2024年12月現在、TetherとCircleを合わせると、米国債の保有者数で20位になります。

ブラジル、ナイジェリア、トルコ、インドネシア、インドなどの人口の多い新興市場では、個人や企業が価値の保存手段、支払い手段、国境を越えた通貨としてステーブルコインを採用しています。ステーブルコインはドルを輸出する最も効率的な方法の一つになる可能性がある。

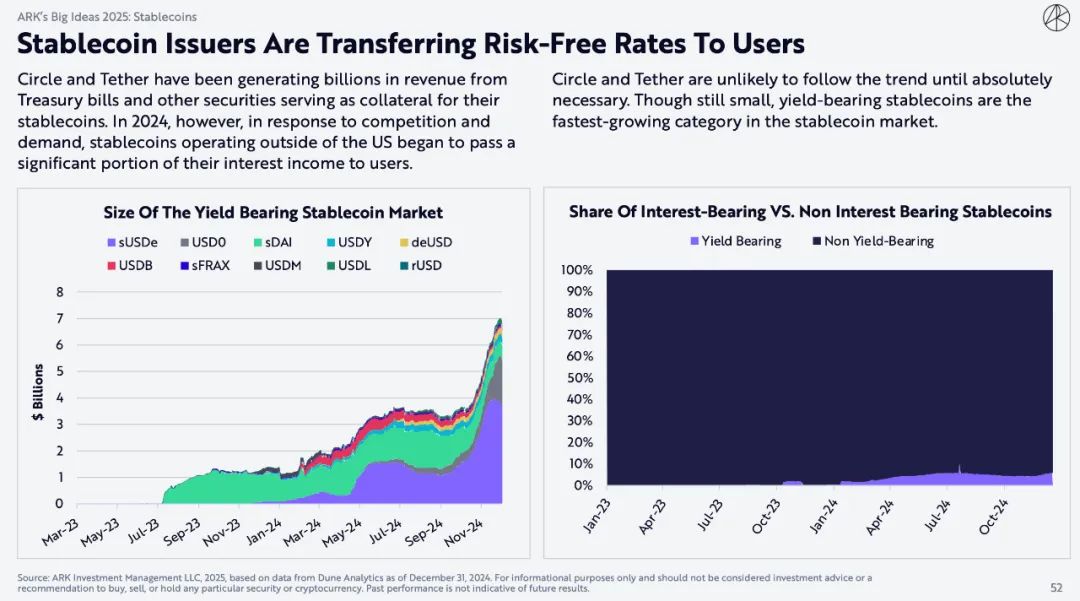

ステーブルコインの発行者はリスクフリーの金利をユーザーに移転している

CircleとTetherは、ステーブルコインの担保として使用される財務省証券やその他の証券から数十億ドルの収益を生み出してきた。しかし、2024年には、競争と需要に応えて、米国外で運営されているステーブルコインは、利息収入の大部分をユーザーに譲渡し始めます。

Circle と Tether は、絶対に必要な場合を除き、この傾向に従う可能性は低いでしょう。まだ規模は小さいものの、利回りを生み出すステーブルコインは、ステーブルコイン市場で最も急速に成長しているカテゴリーです。

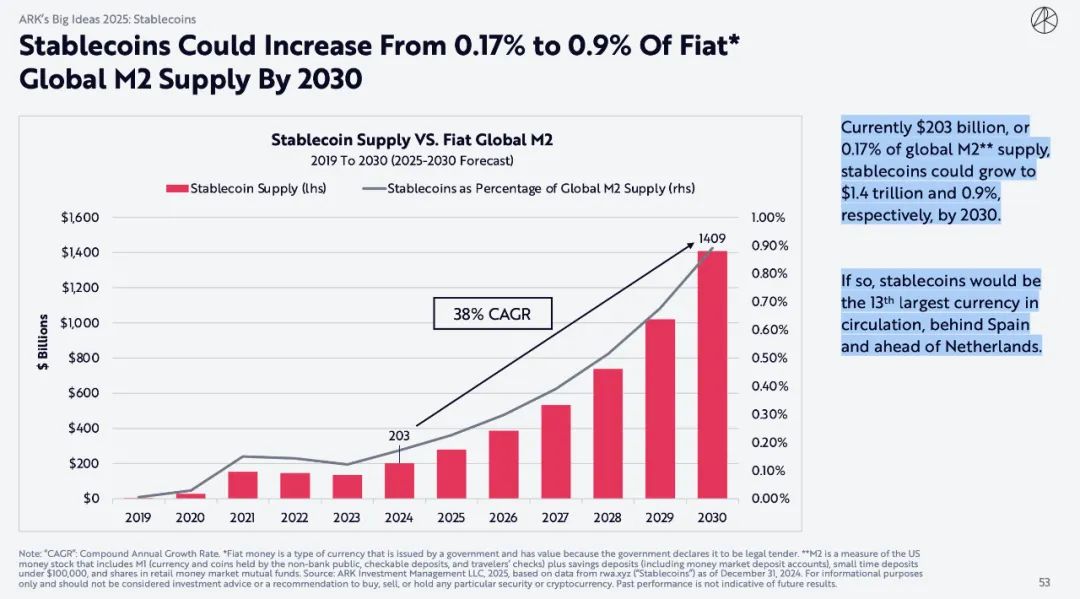

2030年までに、ステーブルコインは世界の法定通貨のM2供給の0.17%から0.9%に増加する可能性がある。

現在、ステーブルコインは2,030億ドルで、世界のM2供給量の0.17%を占めています。2030年までに、ステーブルコインはそれぞれ1.4兆ドルと0.9%に増加する可能性があります。

その時までに、ステーブルコインは世界で流通する通貨として13番目に大きくなり、スペインに次ぎオランダを上回ることになる。

5. パブリックチェーンの拡大: コストが大幅に低下し、アプリケーション層で新たなユースケースが出現

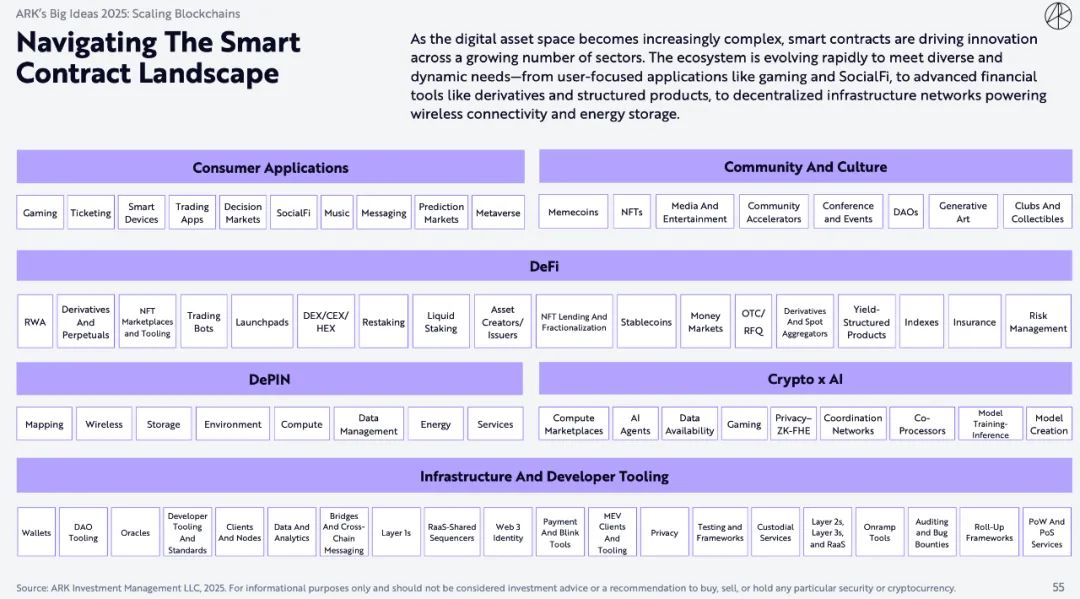

スマートコントラクトの世界を探る

デジタル資産の分野が複雑になるにつれ、スマート コントラクトはますます多くの業界でイノベーションを推進しています。エコシステムは、ゲームや SocialFi などのユーザー中心のアプリケーションから、デリバティブやストラクチャード プロダクトなどの高度な金融商品、ワイヤレス接続やエネルギー貯蔵をサポートする分散型インフラストラクチャ ネットワークまで、多様で動的なニーズを満たすために急速に進化しています。

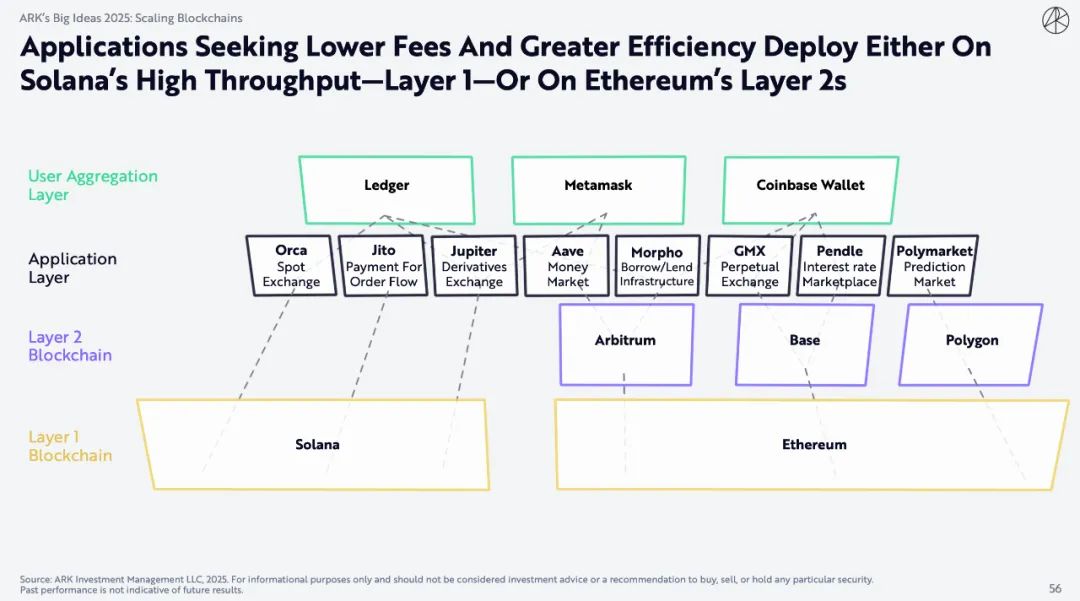

より低い手数料とより高い効率を求めるアプリケーションは、Solanaの高スループットレイヤー1またはEthereumのレイヤー2のいずれかに導入される。

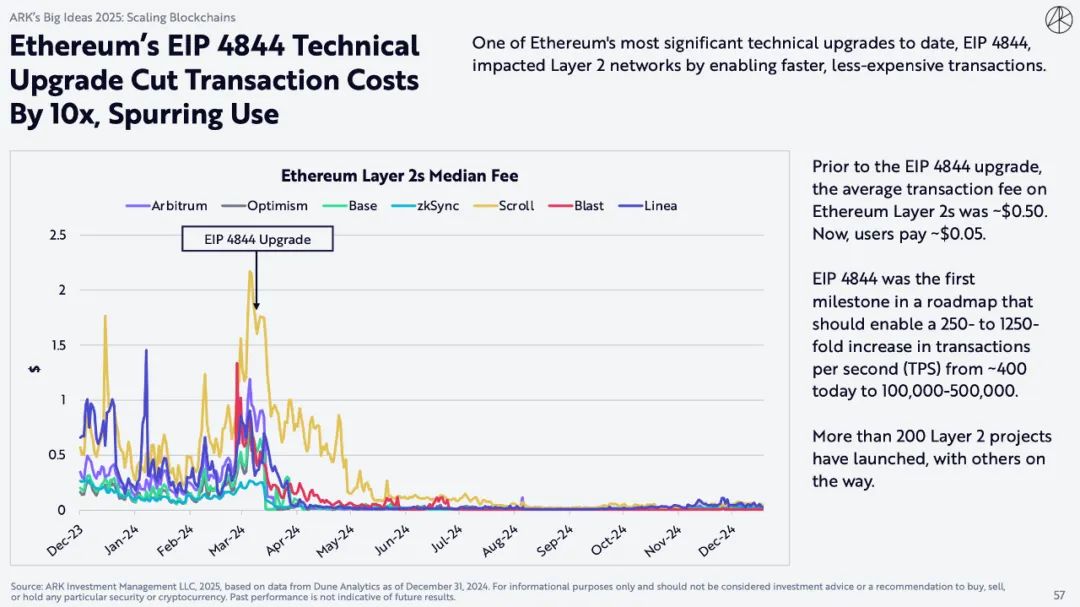

イーサリアムのEIP 4844技術アップグレードにより取引コストが10分の1に削減され、採用が促進される

これまでの Ethereum の最も重要な技術的アップグレードの 1 つである EIP 4844 は、より高速で安価なトランザクションを可能にすることでレイヤー 2 ネットワークに影響を与えます。

EIP 4844 のアップグレード前は、イーサリアムのレイヤー 2 の平均取引手数料は約 0.50 ドルでした。現在、ユーザーが支払う金額は約 0.05 ドルのみです。

EIP 4844 はロードマップの最初のマイルストーンであり、1 秒あたりのトランザクション数 (TPS) を現在の約 400 から 100,000 ~ 500,000 へと 250 ~ 1,250 倍に増加させる予定です。

200 を超えるレイヤー 2 プロジェクトが開始され、他のプロジェクトも進行中です。

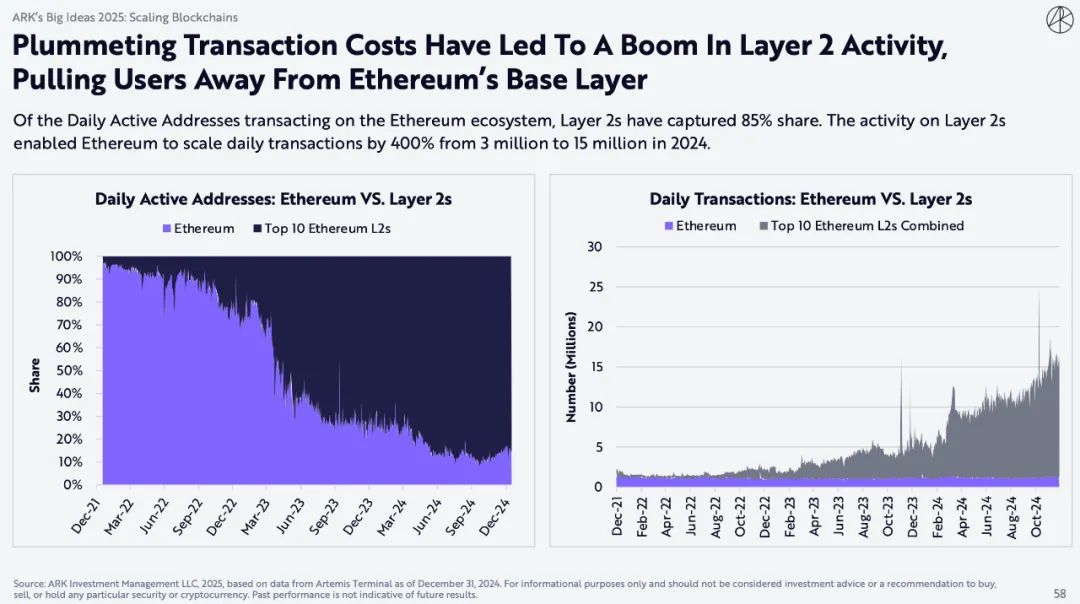

取引コストの低下によりレイヤー2の活動が急増し、ユーザーがイーサリアムのベースレイヤーから離れていく

レイヤー 2 は、Ethereum エコシステムでトランザクションを実行する毎日のアクティブ アドレスの 85% を占めています。レイヤー2での活動により、イーサリアムの1日あたりの取引量は2024年までに300万件から1500万件に増加し、400%増加する可能性があります。

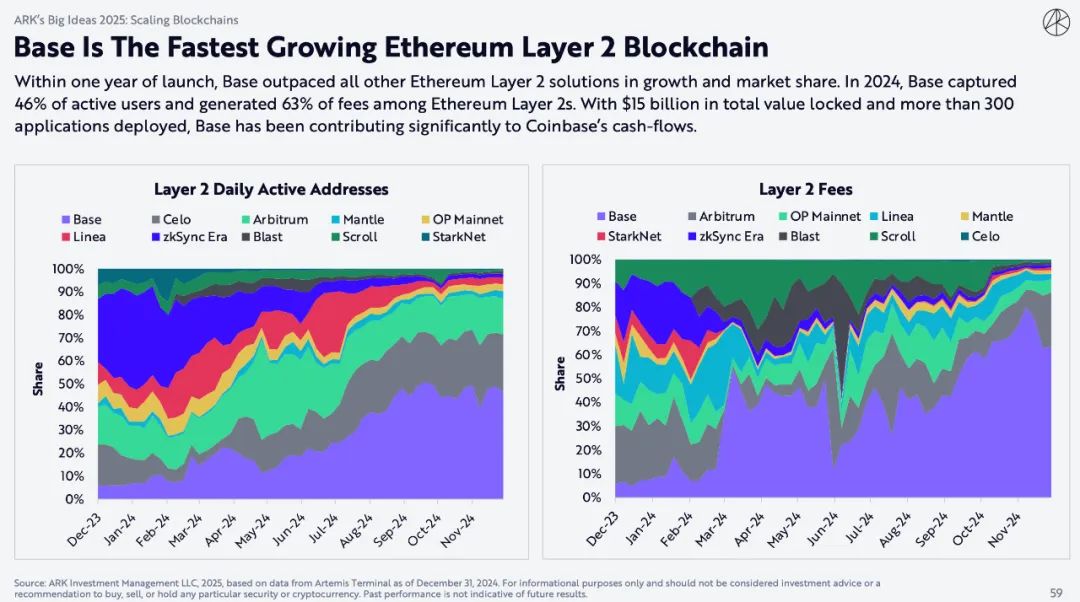

Baseは最も急速に成長しているイーサリアムレイヤー2ブロックチェーンです

Base は発売から 1 年以内に、成長と市場シェアの点で他のすべての Ethereum レイヤー 2 ソリューションを上回りました。 2024 年には、Base はアクティブ ユーザーの 46% を占め、Ethereum レイヤー 2 の手数料の 63% を生み出します。合計 150 億ドルのロックされた価値と 300 を超えるアプリケーションが導入されている Base は、Coinbase のキャッシュフローに大きく貢献しています。

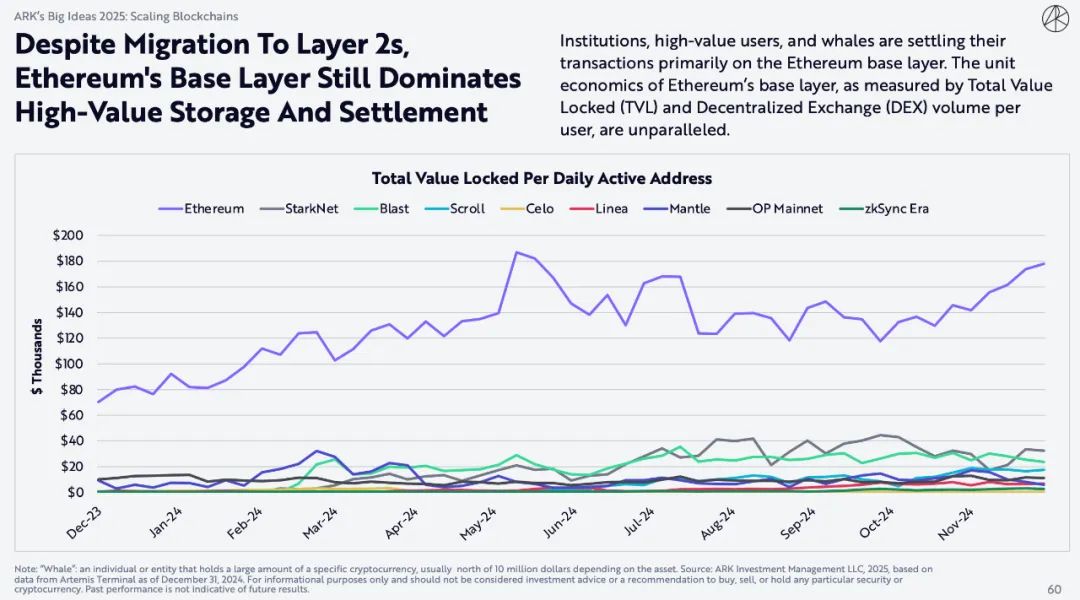

レイヤー2への移行にもかかわらず、イーサリアムのベースレイヤーは依然として高価値の保管と決済を支配している。

機関投資家、高価値ユーザー、クジラは主にイーサリアムベースレイヤーで取引を決済します。イーサリアムのベースレイヤーのユニットエコノミクスは、ユーザーあたりの総ロック値 (TVL) と分散型取引所 (DEX) の取引量で測定すると、比類のないものです。

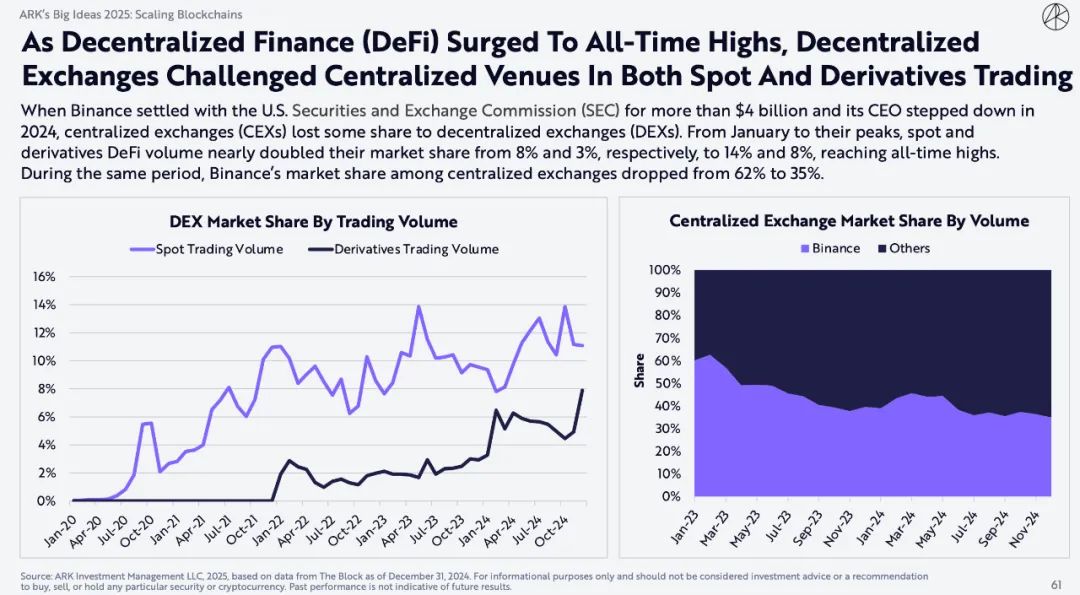

DeFiが史上最高値に急上昇する中、DEXはスポット取引とデリバティブ取引でCEXに挑戦している

バイナンスが米国証券取引委員会(SEC)と40億ドル以上の和解に達し、CEOが2024年に退任すると、中央集権型取引所(CEX)は分散型取引所(DEX)にシェアを奪われた。 1月からピークにかけて、スポットおよびデリバティブのDeFi取引量はほぼ2倍になり、市場シェアはそれぞれ8%と3%から14%と8%に増加し、過去最高を記録しました。同じ期間に、中央集権型取引所におけるバイナンスの市場シェアは62%から35%に低下した。

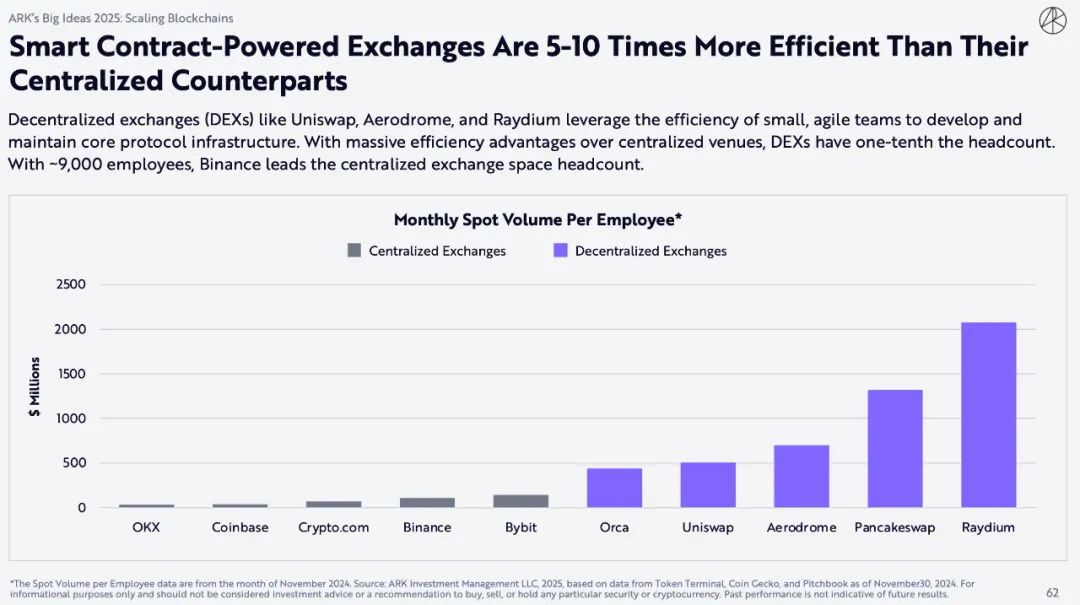

スマートコントラクト主導の取引所は、中央集権型取引所よりも5~10倍効率的です。

Uniswap、Aerodrome、Raydium などの分散型取引所 (DEX) は、小規模で機敏なチームの効率性を活用して、コア プロトコル インフラストラクチャを開発および維持します。中央集権型取引所と比較すると、DEX は従業員数がわずか 10 分の 1 で済むため、効率性が大幅に向上します。 Binance は従業員数約 9,000 名を擁し、従業員数では中央集権型取引所のリーダーです。

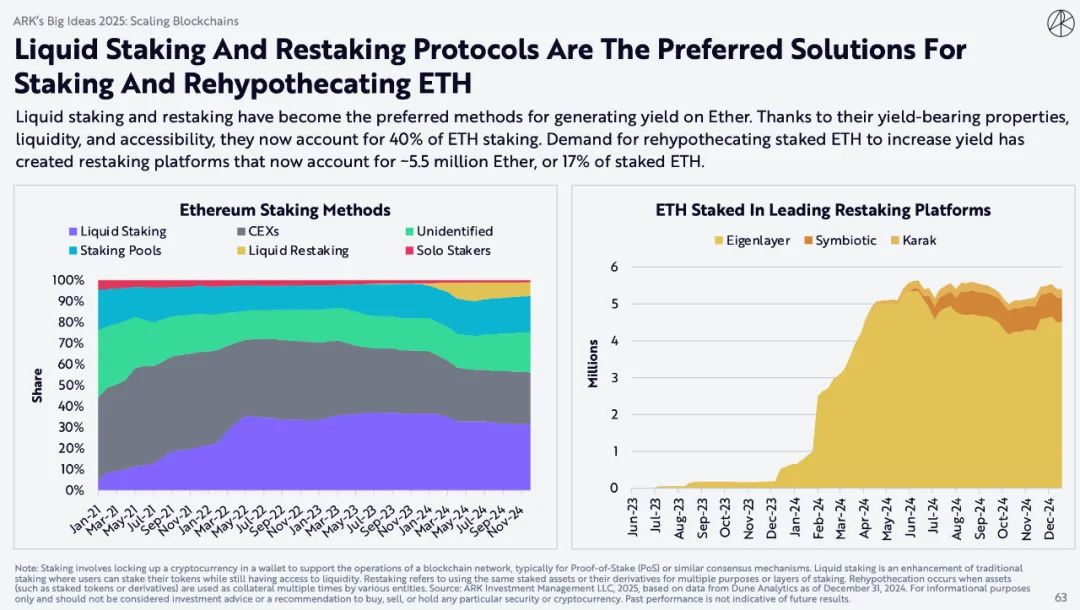

流動性ステーキングと再ステーキングプロトコルは、ETHのステーキングと再ステーキングに最適なソリューションです。

流動性ステーキングと再ステーキングは、Ether 利回りを生み出すための好ましい方法となっています。利回りを生み出す特性、流動性、アクセス性により、現在、ステークされている ETH の 40% を占めています。収益を増やすために ETH を再ステーキングする必要性から、再ステーキング プラットフォームが登場し、現在では約 550 万 ETH がステーキングされており、これはステーキングされた ETH 全体の 17% に相当します。

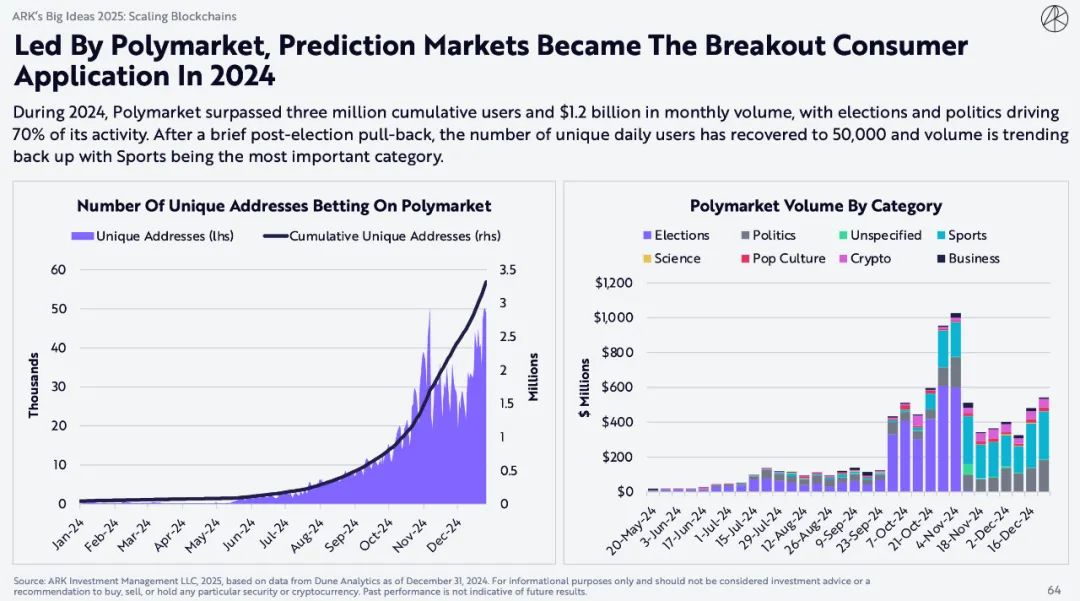

ポリマーケットが主導する予測市場は、2024年の画期的な消費者向けアプリケーションとなる

2024年には、Polymarketのユーザー数は300万人を超え、月間取引高は12億米ドルに達し、そのうち70%は選挙と政治に関連するものとなるでしょう。選挙後の一時的な落ち込みの後、1日あたりのユニークユーザー数は5万人に回復し、取引量も再び増加傾向にあり、スポーツがトップカテゴリーとなっている。

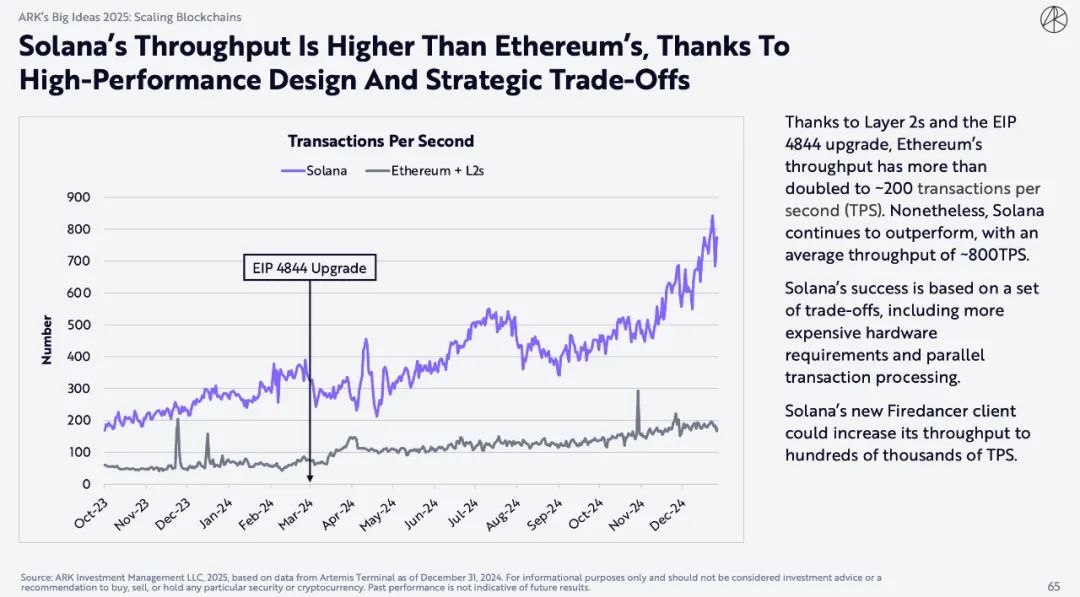

Solanaは、高性能な設計と戦略的なトレードオフにより、Ethereumよりも高いスループットを実現しています。

レイヤー 2 と EIP 4844 のアップグレードにより、Ethereum のスループットは 2 倍以上になり、1 秒あたり約 200 トランザクション (TPS) になりました。それにもかかわらず、Solana は平均スループットが約 800 TPS と、依然として優れたパフォーマンスを発揮します。

Solana の成功は、より高価なハードウェア要件や並列トランザクション処理など、いくつかのトレードオフに基づいています。 Solana の新しい Firedancer クライアントは、スループットを数十万 TPS まで増加できます。

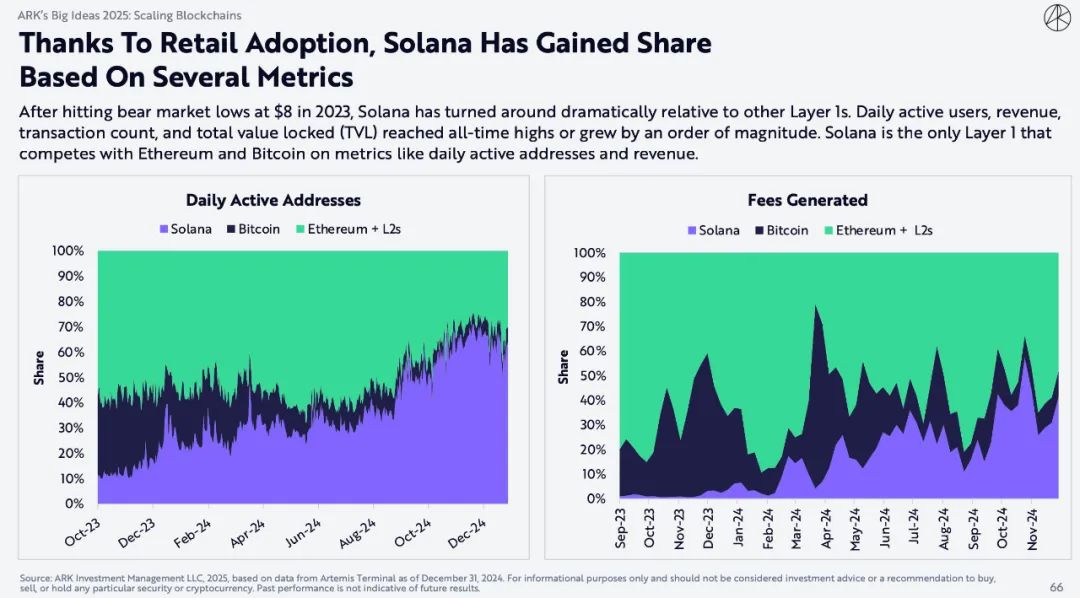

Solanaは小売業での採用が好調なため、複数の指標で市場シェアを拡大

2023年に8ドルの弱気相場の安値を記録した後、Solanaは他のレイヤー1と比較して急激な回復を見せました。 1 日あたりのアクティブ ユーザー数、収益、トランザクション数、およびロックされた合計価値 (TVL) はすべて、過去最高を記録するか、桁違いに増加しました。 Solana は、毎日のアクティブ アドレスや収益などの指標で Ethereum や Bitcoin と競合できる唯一のレイヤー 1 です。

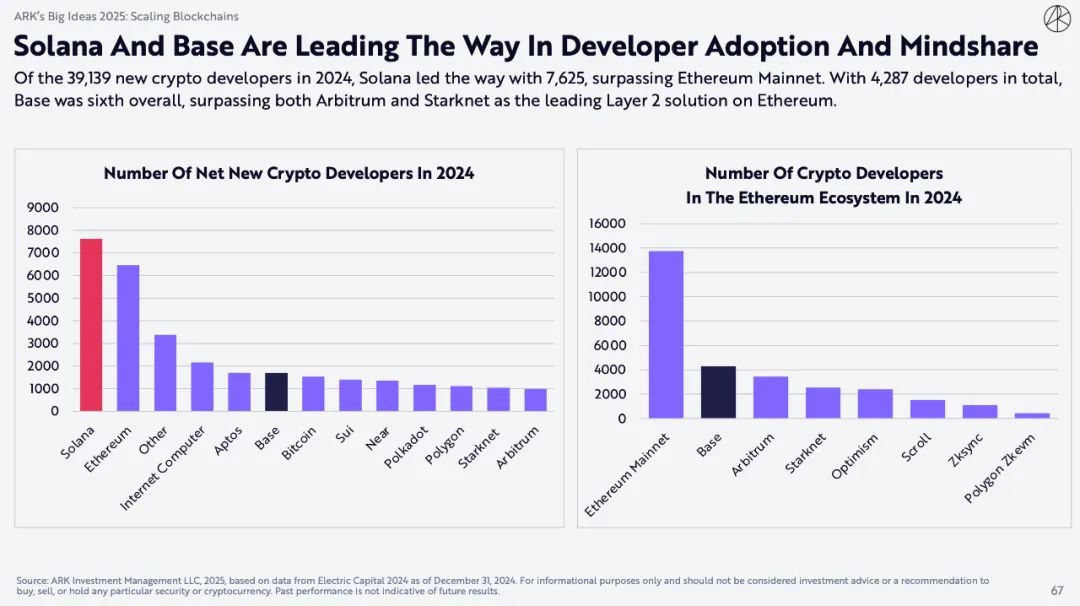

SolanaとBaseが開発者の採用と市場シェアでリード

2024年に追加された39,139人の新しい暗号開発者のうち、Solanaは7,625人の開発者でトップであり、Ethereumメインネットを上回っています。 4,287 人の開発者を擁する Base は、Arbitrum や Starknet を上回り、6 位にランクされ、Ethereum 上の主要なレイヤー 2 ソリューションになりました。