サイクルの歯車は回転し、少し前まで恐怖とためらいに満ちていた市場を新たな段階に押し上げ、取引感情は突然加熱します。

10月のレポート「月間10.89%上昇、米国選挙の混乱後BTCは新高値を更新する可能性」で予測したように、これまでの仮想通貨市場の内部統合は完了し、今月は外部転換点の到来を迎えました。米国大統領選挙は11月6日に終了した。仮想通貨に優しい共和党のトランプ候補が勝利し、BTC価格は新高値を更新し続け、10万ドルに近づいた。

今年のこの重大イベントの決着により、さまざまな金融市場のトレーダーは徐々に混乱と不確実性から抜け出し、確立された取引リズムに戻ることができ、米国株は上昇を再開した。 「トランプ氏の経済政策」が主要な取引ポイントになると予想され、テスラやマイクロストラテジーなどが最大値上がりのターゲットとなる。

BTCは10月末の下落の中で突如スタートし、「新高値固めゾーン」や「上昇トレンドライン」などの複数のテクニカル抑制を一気に乗り越え、最高値99,860ドルまで最高値を更新し続けました。月間を通じて37.42%の大幅な増加を記録しました。

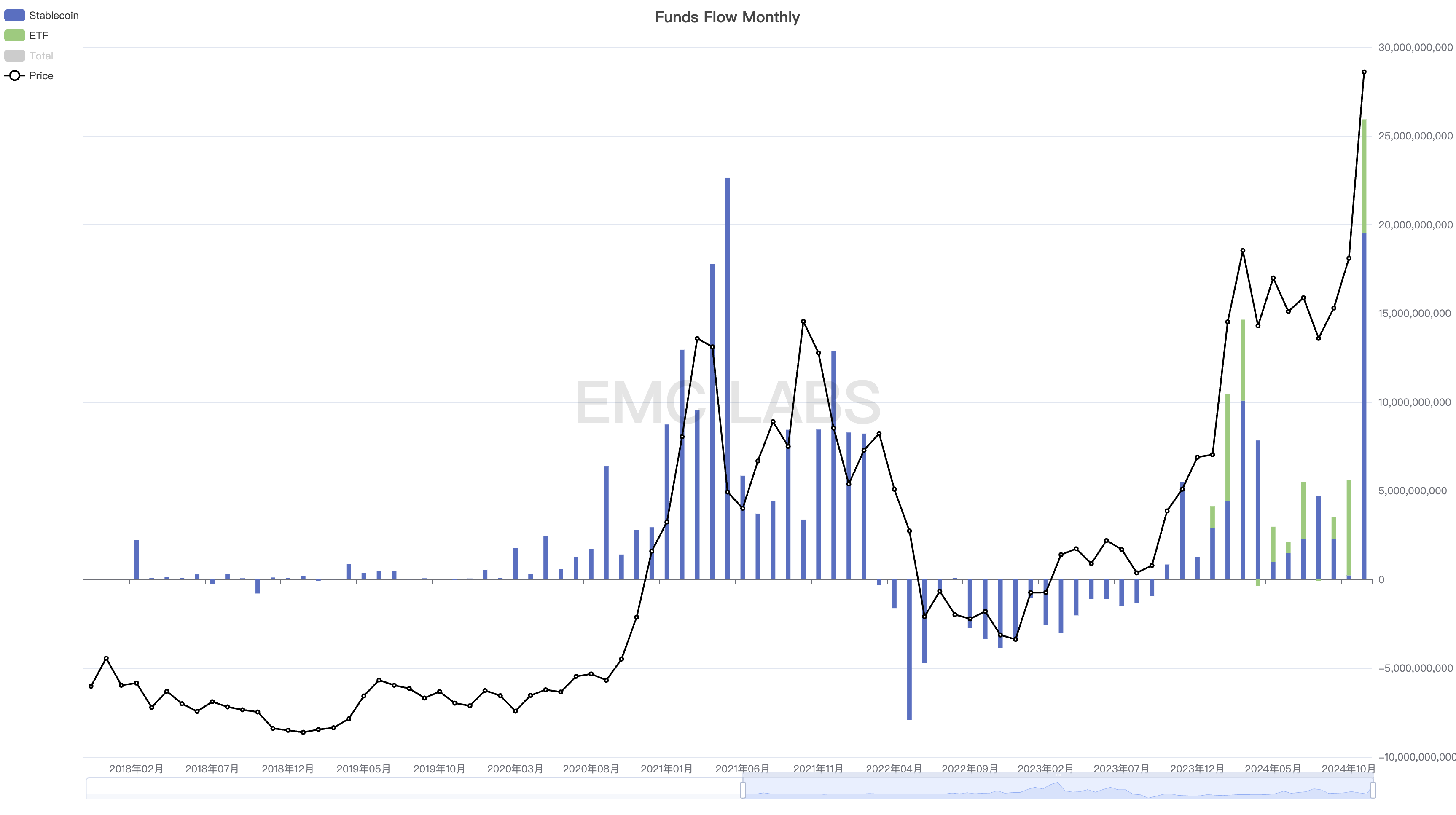

取引市場が加熱するにつれ、11月には巨額の資金流入が見られ、月間を通じて259億米ドルの流入が記録され、仮想通貨市場史上最大の月間流入額となった。

BTC が 100,000 ドルの水準に近づき、継続的な資本流入により、最終的に ETH に代表されるアルトコインの急激かつ全体的な上昇が引き起こされました。

EMC研究所の包括的な多面的判断に基づいて、今サイクルの暗号化市場の「上昇期」の第2波が始まり、市場の資金が徐々にアルトコインに流入し、全体的な上昇市場を形成することになる。

「トランプ経済政策」によって引き起こされる可能性のある高インフレと連邦準備制度理事会の継続的な利下げとの間の矛盾が最大の不確実性となっている。しかし、この不確実性は大きな確実性の中に少し不調和が生じているだけであり、市場運営の傾向を変えるには十分ではありません。

マクロ金融: トランプ経済政策

「トランプ経済政策」には主に、減税と規制緩和、保護主義的通商政策、エネルギー自立と伝統的エネルギー支援、財政拡大と債務リスク、移民と労働政策、政治と債務管理などが含まれる。

「アメリカ第一」の精神に導かれたこれらの経済政策は、既存の世界貿易と金融秩序に大きな挑戦をもたらし、予測不可能な紛争や混乱を引き起こすだろう。米国内でも、経済成長、不法移民、金融システムのレベルで、一見相容れない矛盾が生じることがあります。

不法移民の本国送還と関税引き上げはインフレを押し上げる可能性があるが、連邦金利は依然高水準にあり、インフレが回復し利下げが阻止される可能性がある。利下げがなければ、政府の財政拡大がさらに困難になるのは間違いなく、多額の債務規模により米国政府はさらに圧倒されるだろう。

利下げとバランスシート縮小を進めている米連邦準備理事会(FRB)もジレンマに直面している。 11月の米国CPIは予想通り回復したが、雇用統計と経済状況は引き続き良好であり、これは利下げの必要性が大幅に低下したことを意味する。ドットプロットとFRBが発表した議事録は、12月に25ベーシスポイントの利下げが行われる可能性が依然として高いことを示しているが、2025年の利下げプロセスは減速する可能性が最も高い。

パウエル氏はプロフェッショナリズムを堅持し、経済の安定と正常化したインフレ水準を維持したいと考えている。しかしトランプ大統領は、法人税の引き下げ、輸入関税の引き上げ、国内雇用の拡大といった選挙公約を果たすために、変化と紛争を利用するつもりだと明言している。 2 つの主張はほとんど相容れず、その矛盾は公になっています。

大きな不確実性はあるものの、さまざまな市場のトレーダーはすでに味方をしており、米国経済にとって最も楽観的な結果は「高インフレと高成長」であるとの意思決定結果を示している。

11月にはナスダック、ダウジョーンズ、S&P500がそれぞれ6.21%、7.54%、5.74%の上昇を記録し、中小企業を代表するRUT2000は11.01%の上昇を記録し過去最高値を記録した。

米国債については、月末の長期利回りが4.177%、短期利回りが4.160%で終了し、いずれも若干の低下を記録し、米国債の弱気リスクが一時的に低下したことが示されました。

米ドル指数は上昇を続け、11月は前月比さらに1.02%上昇し105.74で取引を終えた。同時に、ユーロ、人民元、日本円の対米ドル為替レートはすべて下落した。世界のファンドは今後も米国金融市場に楽観的であり、米ドル建て資産を買い占める傾向は続く。

同様に、世界的な安全資産ファンドを引き受ける金も同月中に3.41%下落し、過去14カ月で最大の月間下落率を記録した。感染症流行後の時代から徐々に脱却するにつれ、流動性はますます潤沢になり、世界のファンドのリスク選好度が高まっています。 BTCに代表される仮想通貨だけでなく株式資産もこの改善の恩恵を受けます。

暗号資産:BTCが史上最高値を更新、いつでもアルトシーズンが始まる

11月のBTCの始値は70,198.02米ドル、終値は96,465.42米ドルで、37.42%上昇、振幅は47.12%となり、取引高は効果的に拡大しました。

11月に「200日移動平均」に戻り「下降トレンドライン」を超えた後、BTCは今月も引き続きテクニカル指標で画期的な躍進を達成し、行き詰まっていた「新たな高水準統合ゾーン」の上端を突破した。 8ヶ月ぶり、4ヶ月ぶりに再び「上昇トレンドライン」に足を踏み入れた。

月次ラインでは、BTC は 3 月に連続上昇を達成し、その量は緩やかに増加し続け、健全な上昇傾向を示しています。

以前の調査レポートで、今年3月から10月までの新しい高統合ゾーンのBTCの30%以上にアドレス移転があったことを繰り返し強調してきましたが、この価格上昇は過去のサイクルで繰り返し発生しており、将来の内部要因となっています。価格の上昇。

最終的な価格の突破には外部条件が必要です。

11月の世界最大の出来事は、トランプ氏の米国大統領としての再選であったが、これまでのトランプ氏の仮想通貨に対する熱意と選挙期間中の「約束」が、BTCが「新たな高度統合ゾーン」を突破する理由となった。 8ヶ月もの間立ち往生していました。

BTCの「トランプラン」は持続可能か? EMC昨年提案された「21世紀金融イノベーションおよび技術法」であれ、今年の「米国ビットコイン戦略準備金草案」であれ、あるいはペンシルベニア州下院を通過したばかりの「ビットコイン権利章典」でさえ、すべてが「米国が暗号通貨の段階的な導入に真剣であることを示しています。 「許可」から「促進」までの目標は、法律、規制、国家戦略的支援を通じて、BTC やブロックチェーン業界 (パブリック チェーン、インフラストラクチャ、分散型アプリケーション プロジェクト) に代表される暗号資産のコントロールを最終的に獲得することです。米国はこの新たな軌道で優位性を獲得します。

したがって、今後数年間で、米国の政策による支援と、金融機関や上場企業を含む伝統的な機関による暗号通貨の採用が増加し続けることが予想されます。歴史上、ブロックチェーン業界と暗号資産がこれほど受け入れられ、採用されたことはありません。

流動性の急増: 2 つの主要なチャネルが共鳴して歴史的記録を達成

継続的な資金流入が強気相場を大きく支える。

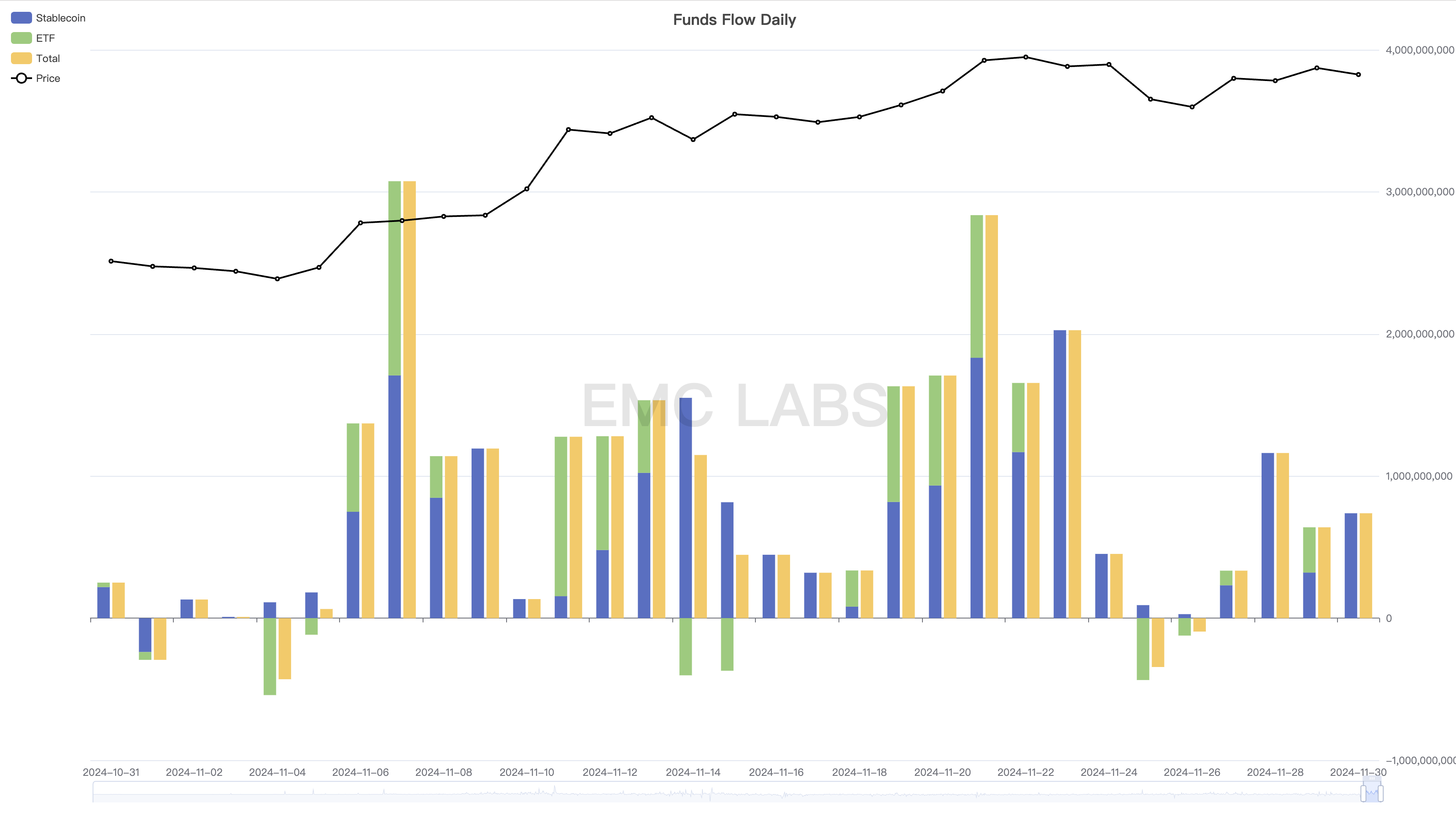

11月には、BTCスポットETFとステーブルコインの大口チャネルから合わせて259億米ドルの流入があり、単月の資本流入としては過去最大を記録した。そのうち、ETFチャネルは54億、ステーブルコインチャネルは195億です。 11月のETF資金流入は2月を上回り、最大の資金流入月となった。

米国選挙が終わりに近づいた10月以降、ETFチャネルファンドが真っ先に立ち上げられてきた。 9月以降、このルートを通じた資金流入規模は徐々に拡大し、9月から11月までにそれぞれ12億、54億、64億の資金が流入した。私たちは以前、ETFチャンネルのファンドは独立した意志を持ち、BTCの価格トレンドを徐々に制御することを強調しました。それは最近の市況にも如実に反映されています。

勇敢に重責を担う「兄貴」に比べ、ステーブルコインチャネルファンドはやや後手後手に回っている。 11月に入ってからBTC価格の突破が続き、大量流入の傾向が見られ始めた。しかし、ステーブルコインチャネル資金の月間流入額は195億米ドルに達し、ETFチャネル資金をはるかに上回りました。

11月22日にBTCが10万ドルの水準に達すると、現場のファンドがETHを立ち上げ始め、その日は9.31%上昇した。 11月のETHの累計上昇率は47.05%に達し、BTCを上回り、市場はオルトシーズンの幕開けを迎えているようだ。

EMC研究所は、ビットコインが市場見通しの10万ドルのマークを突破した後、徐々にオルトシーズンが始まると考えている。 Altseason の開始後、市場は徐々に次のことを示しました。1. ETH は歴史的高値を突破しました。2. 市場は全般的に上昇しました。3. 市場の主要な傾向が徐々に認識されました。

長期戦と短期戦: 流動性が第 2 ラウンドの売りを促す

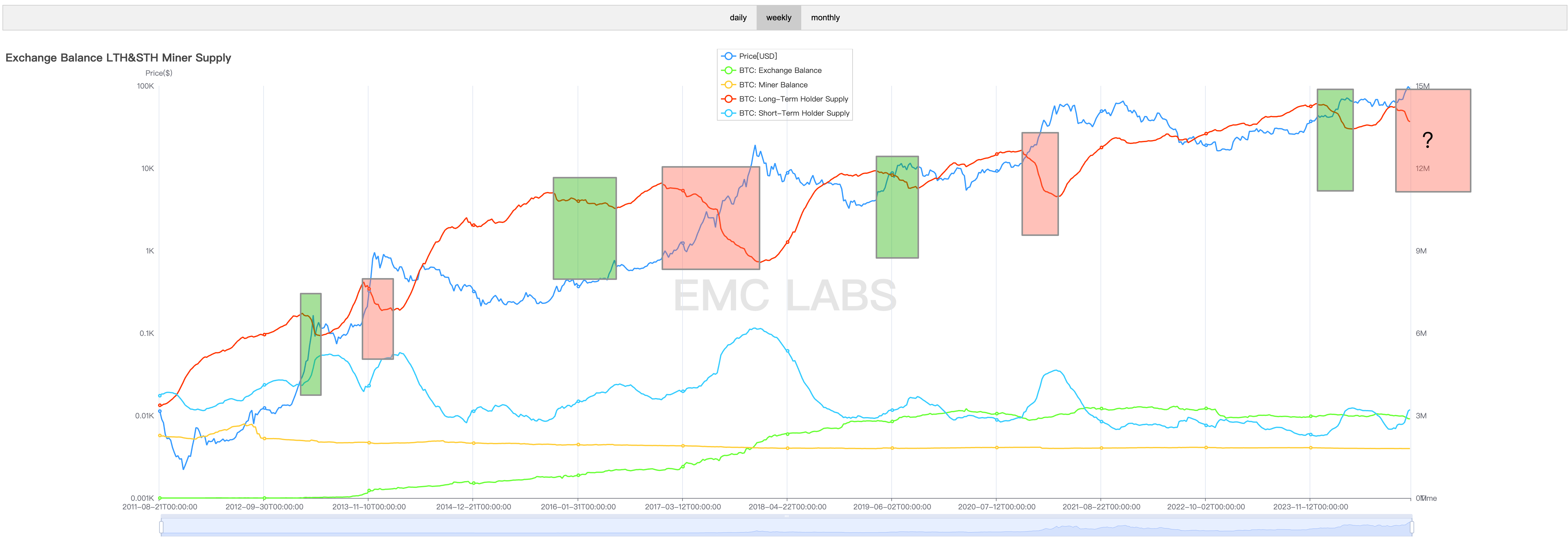

サイクルは、時間と空間の範囲内でチップを収集し、長針と短針に分配するゲームです。

長期トレーダーは、下落期、底入れ期、修復期にチップを集め、流動性が売り圧力を吸収できなくなり市場が反転するまで、上昇期と転換期に売りを続けます。

このサイクルの2024年1月以来、長寿は大規模な売りの第一波を開始し、3月に市場が統合に入った後はチップの蓄積状態に戻った。 11月に流動性が回復するにつれ、価格は新たな高値に達し、長期投資家は第2ラウンドの売りを開始したが、これは今サイクル最後の大規模売りでもある。

9月末時点で長期保有ポジションは1,422万枚、11月末時点で売りポジション規模は1,369万枚となり、2ヶ月で「売り規模」は53万枚に達した。

上昇局面では、長期的な売りの動機は流動性によってもたらされる価格の上昇であり、価格の上昇は市場の自己認証プロセスでもあり、それがより多くの資本流入を引き起こすことになります。

長期保有株の二次的な売りはわずか2カ月続いたが、流動性が引き続き増加するため、2025年上半期も続くと予想されている。

結論

11月、このサイクルは再びその強力な市場調整能力を実証しました。

EMC Labs は、BTC と仮想通貨市場全体の価格上昇の根本的な理由は、完全な内部構造に基づいて、世界の主要国での継続的な金利引き下げと投資家のリスク選好の大幅な増加であると考えています。根本的な理由。さらに、導入の大幅な増加と米国の国家政策への期待も、大きな感情的および物質的な動機をもたらします。

私たちは、これらの外部要因が来年も仮想通貨市場に勢いと支援をもたらし続けると信じています。したがって、仮想通貨強気市場は再開後も上昇を続けるだろう。途中でまだ紆余曲折はあるが、上昇の後半は長期投資家にとってより寛大な利益をもたらすことになるだろう。