スタンダードチャータード銀行とシンパルスが共同執筆したこの調査レポートは、国境を越えた取引シナリオにおける現実世界の資産のトークン化に関する包括的なレポートです。このレポートでは、トークン化がどのように世界貿易の変革をもたらし、貿易資産を譲渡可能な商品に変換することで投資家に前例のない流動性、分割性、アクセスしやすさを提供するかについて詳しく説明しています。

従来の金融資産はマクロ市場の影響により大きな変動を引き起こしますが、トレーディング資産はこれとは異なります。貿易は経済と密接に関係していますが、景気後退は銀行融資に影響を与えます。しかし、貿易金融の大きなギャップは依然として投資家にとって市場に参入する良い機会となっている。なぜなら、景気低迷中でも中小企業は依然として多額の資金を必要としており、継続的な投資機会を生み出しているからである。貿易資産は世界経済の低迷にもある程度耐えることができます。

同時に、この種の取引資産はサイクルが比較的短く、デフォルト率が低く、資金調達ニーズが大きいため、トークン化の原資産となるのがより適していると当社は考えています。さらに、貿易資産のトークン化は、1) 国境を越えた貿易支払いの支払い、2) さまざまな貿易参加者、当事者間の資金ニーズ、3) など、複雑な世界貿易シナリオにおけるさまざまな参加者とプロセスのリンクに多くの利点を提供することもできます。スマートコントラクトを使用して取引効率を向上させ、複雑さを軽減し、オープン性と透明性などを実現します。

スタンダードチャータード銀行は、現実世界の資産のトークン化需要全体が2034年までに30.1兆米ドルに達し、そのうち貿易資産がトークン化資産の上位3位となり、今後10年間でトークン化市場全体の30%を占めると予測している。 16%。

そこで、市場参加者や投資家の参考となるよう本レポートを文書にまとめました。この記事では、貿易資産のトークン化の変革力を探り、なぜ今が貿易資産のトークン化を採用し拡大するのに最適な時期なのかを共有します。また、トークン化を採用することの 4 つの主要な利点について考察し、この機会を捉えて金融の旅の次の章を形作るために投資家、銀行、政府、規制当局が今すぐにとれる行動を提案します。

以下をお楽しみください:

現実世界の資産のトークン化: 世界貿易のゲームチェンジャー

過去 1 年間、私たちはトークン化の急速な発展を目の当たりにしてきました。これは、よりアクセスしやすく、効率的で包括的な金融システムへの大きな変化を反映しています。特に、取引資産の資産トークン化は、価値と所有権に対する私たちの理解の変化と、投資と交換のメカニズムの根本的な変化の両方を表しています。

スタンダードチャータードは、シンガポール金融管理局が主導するプロジェクト・ガーディアンにおけるパイロットの成功を通じて、革新的な「オリジン・ツー・ディストリビュート」構造としての資産トークン化の実現可能性と、現実世界の経済活動への資金提供に投資家を関与させる能力を実証し、潜在的な機会が提示された。

スタンダードチャータードは、プロジェクト ガーディアンでこのビジョンをさらに推し進め、現実世界の資産向けの初期コイン提供プラットフォームの構築に先駆けています。彼らは、パブリック ブロックチェーン イーサリアム上の貿易金融資産を裏付けとした 5 億ドルの資産担保証券 (ABS) トークンの発行のシミュレーションに成功しました。

このプロジェクトの成功は、オープンで相互運用可能なネットワークを実際に使用して、分散型アプリケーションへのアクセスを容易にし、イノベーションを刺激し、デジタル資産エコシステム内での成長を促進できることを示しています。このパイロットプロジェクトは、特に資産流動性の向上、取引コストの削減、市場アクセスと透明性の強化において、金融分野におけるブロックチェーン技術の実用化の可能性を実証します。トークン化により、世界中の投資家が貿易資産により効率的にアクセスして取引できるようになり、貿易資産を譲渡可能な商品に変換し、以前は想像もできなかったレベルの流動性、可分性、アクセス性を実現します。これは、投資家に追跡可能な本質的価値を持つデジタルトークンを通じてポートフォリオのバランスをとる新たな機会を提供するだけでなく、2.5兆ドルに及ぶ世界的な貿易金融のギャップを埋めるのにも役立ちます。

1. 資産のトークン化とは何ですか?

金融の世界では急速なデジタル化(デジタル化)が進む中、デジタル資産が最前線にあり、資産の見方や交換の方法が完全に変化しています。従来の金融と革新的なブロックチェーン技術を組み合わせることで、デジタル金融の新時代を導き、価値と所有権に対する私たちの理解を根本的に再構築します。

2009 年以前は、デジタル資産を通じて価値を移転するという考えはまだ考えられませんでした。デジタル領域における価値の交換は依然として仲介者に依存しており、ゲートキーパーとして機能し、非効率なプロセスを生み出しています。金融業界ではデジタル資産の正確な定義について議論していますが、テクノロジー主導の生活の中でデジタル資産が遍在していることは否定できません。私たちが毎日使用する情報豊富なデジタル ファイルからソーシャル メディアで消費するコンテンツに至るまで、それらは私たちの現代生活の隅々に浸透しています。

ブロックチェーン技術の導入により、ゲームのルールが変わりました。それは金融市場に革命をもたらしています。かつては考えられなかったことが現実になりつつあり、トークン化はデジタル資産市場を拡大する上で重要な要素となり、市場をニッチで実験的なものから広く受け入れられる主流のものに移行させています。

「トークン化」とは本質的に、従来の資産のデジタル表現を分散台帳上のトークンの形式で発行するプロセスを指します。

トークン化とは、分散台帳上のトークンの形式で実物または従来の資産のデジタル表現を発行するプロセスを指します。

これらのトークンは本質的に、運用効率と自動化を向上させるデジタル所有権証明書です。特に、これは、単一の資産をより小さな譲渡可能な単位に分割できる断片化の概念と密接に関連しています。しかし、最も革命的な側面は、トークン化によって新しい資産クラスへのアクセスが強化され、金融市場インフラが改善され、分散型金融 (DeFi) における革新的なアプリケーションとまったく新しいビジネス モデルへの扉が開かれることです。

2. トークン化の発展

トークン化の起源は 1990 年代初頭に遡ります。不動産投資信託 (REIT) と上場オープンエンド インデックス ファンド (ETF) は、現物資産の部分所有権を初めて実現し、投資家が建物や商品などの現物資産の一部を所有できるようにしました。

2009 年まで、世界は、従来のサードパーティ仲介者の概念に挑戦するデジタル通貨であるビットコインの誕生を目撃しました。それが革命を引き起こし、その後 2015 年にイーサリアムが登場しました。イーサリアムは、あらゆる資産のトークン化を可能にするスマート コントラクトを導入するブロックチェーン テクノロジーを活用した画期的なソフトウェア プラットフォームです。これは、暗号通貨、ユーティリティ トークン、セキュリティ トークン、さらには非代替トークン (NFT) など、さまざまな資産を表す数千のトークンを作成するための基礎を築きます。これらのトークンは、デジタルを表すトークン化の力と、さまざまな分野での使用の可能性を実証します。物理学プロジェクト。

翌年には、Initial Exchange Offerings (IEO) と Initial Coin Offerings (ICO) という一連の新しい現象が出現しました。米国証券取引委員会 (SEC) は 2018 年に「セキュリティ トークン オファリング (STO)」という用語を作り、規制されたトークン化されたオファリングへの道を開き、規制要件に準拠したソリューションを生み出しました。

これらの発展により、現実世界の資産のトークン化が主要な段階に進む道が開かれます。これらは金融サービスにおける変化と技術向上の触媒としての役割を果たし続け、継続的な新しいアプリケーションへの道を切り開きます。金融サービス業界は、トークン化の可能性を積極的に模索し続けています。顧客の需要と、トークン化が銀行や世界のデジタル経済にもたらす潜在的な機会に後押しされて、金融機関はデジタル資産をサービスに統合することをますます検討しています。

このような取り組みの代表的な例は、DeFi アプリケーションによる資産トークン化の実現可能性をテストするための、シンガポール金融管理局 (MAS) と業界リーダー間の業界全体のコラボレーションであるプロジェクト ガーディアンです。これらの業界パイロットは、デジタル金融トークン化における急速なイノベーションによってもたらされる機会とリスクをさらに明らかにするでしょう。

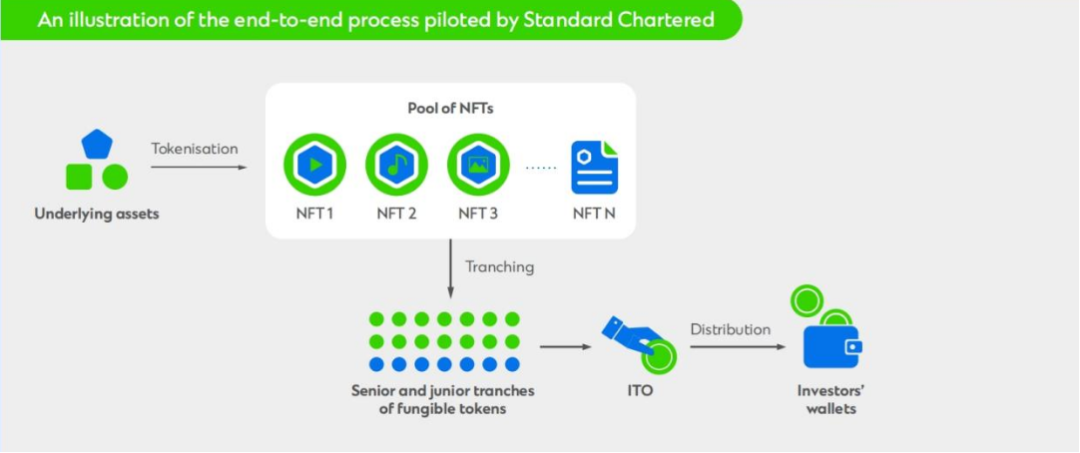

ケース A: Project Guardian 資産担保証券 (ABS) トークン化プロジェクト

スタンダードチャータード銀行は、プロジェクト ガーディアンで、ブロックチェーン ネットワークを使用してより安全で効率的な金融ネットワークの開発を進める方法という大胆なビジョンを示しました。これはMASと業界リーダーとのコラボレーションであり、参加機関はブロックチェーンとDeFiの革新的な可能性を活用する将来の市場インフラの青写真を設計するために市場事例研究を実施しています。

スタンダードチャータードは、現実世界の資産向けのトークン発行プラットフォームを開拓することで、このビジョンをさらに一歩進め、パブリックブロックチェーンイーサリアム通貨上の貿易金融資産に裏付けられた5億ドルの資産担保証券(ABS)トークンの発行のシミュレーションに成功しました。この取り組みを通じて、スタンダードチャータードは、デフォルトのシナリオをシミュレートするなど、作成から配布までのエンドツーエンドのプロセスをテストしました。

- トークン化: 貿易金融の債権資産は代替不可能なトークン (NFT) の形式でトークン化されます。

- リスクベースの配分:これらのNFTは、厳密なキャッシュフロー配分を確保するために、予想されるリスクとリターンの状況に基づいて構造化されています(シニアおよびジュニアトランシェ)。

- 代替トークンの作成: NFT と基礎となる資産の構造設計に基づいて、2 種類の FT トークンが作成されます。プレミアム FT トークンは固定利回りを提供しますが、セカンダリ FT は超過スプレッドを提供します。

- 配布とアクセス: 最後に、これらのトークンは ITO を通じて投資家に配布されます。

Project Guardian のパイロットでは、オープンで相互運用可能なブロックチェーン ネットワークを実際に使用して、分散型アプリケーションへのアクセスを促進し、イノベーションを刺激し、デジタル資産エコシステムの成長を促進する方法を実証することに成功しました。応用シナリオは、債券、外国為替、資産管理商品などの金融資産のトークン化にまで拡張でき、シームレスな国境を越えた取引、流通、決済を実現できます。

同時に、国境を越えた貿易シナリオにおける資金ニーズをトークン化することで、この新しいデジタル資産クラスがより幅広い投資家グループに導入され、貿易金融市場の流動性の向上に役立ちます。

3. 貿易資産のトークン化に加えて、他に何が見えますか?

トークン化は、デジタル資産に投資する新しい方法を生み出し、貿易金融に切望されている透明性と効率性をもたらすだけでなく、より深いレベルで貿易金融に取り組み、サプライチェーン金融の複雑さを簡素化します。

信用パススルー: 通常、貿易金融は確立された一次サプライヤーのみに開かれており、サプライチェーン内の「より深い」サプライヤー、つまり規模が不足していることが多い中小規模の企業 (SME) は貿易金融から除外されることがよくあります。 。トークン化により、中小企業がアンカーバイヤーの信用格付けに依存できるようになり、サプライチェーン全体の回復力と流動性が向上します。

流動性の創出: トークン化は、特に非効率で流動性の低い市場において、それによって解き放たれる可能性があるとよく宣伝されます。市場では、取引コストの削減と流動性の向上により、投資家がトークン化された資産に傾いているというコンセンサスが生まれつつあります。サプライサイド機関にとっての魅力は、新たな資本へのアクセス、流動性の向上、業務効率の合理化であるようです。

それ以上に、スタンダードチャータードは、トークン化の本当の変革力ははるかに大きいと信じています。今後 3 年間は、新しい資産クラスが急速にトークン化され、貿易金融資産が新しい資産クラスとして中心的な役割を果たすことになるでしょう。業界の発展は新たなレベルに到達しており、電力会社は単独の取り組みよりも大きな利益を得ることができます。

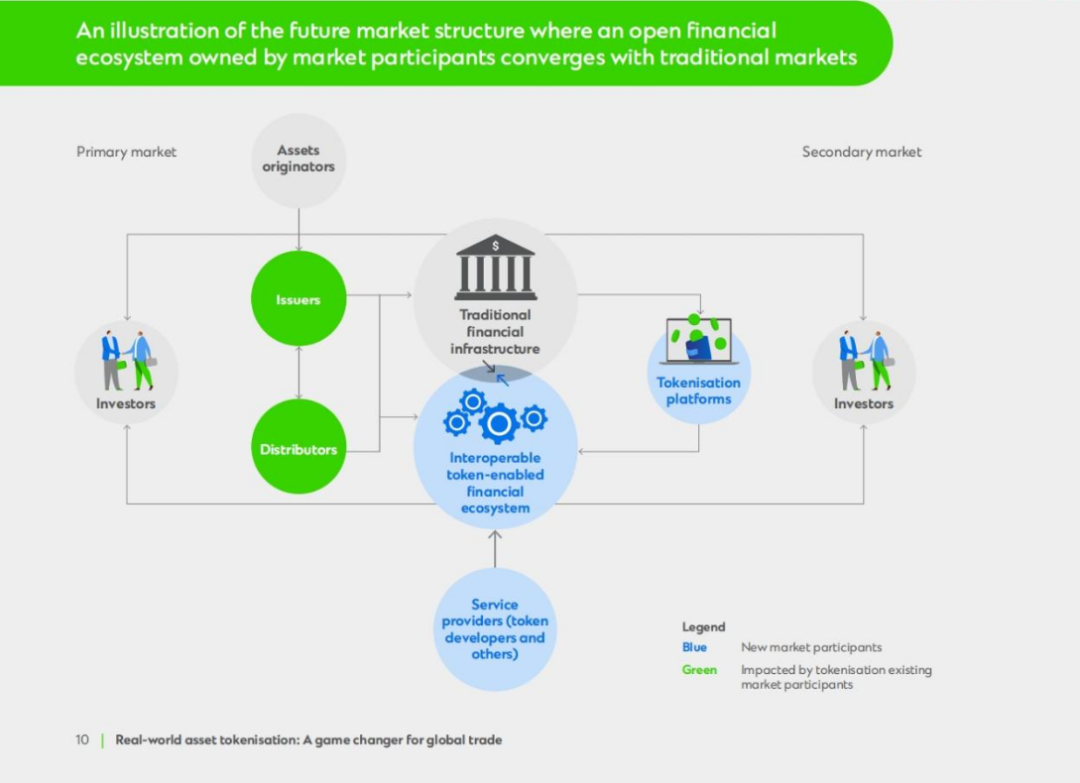

新しい資産クラスへのアクセスを提供するために、銀行は信頼を提供し、既存の伝統的な金融市場をよりオープンなトークンに裏付けされた新しい市場インフラストラクチャと接続する上で重要な役割を果たします。信頼の立場を維持することは、発行者と投資家の身元を確認し、KYC/AML チェックを実行し、この新しい相互運用可能な金融エコシステムに参加するための資格情報を付与するために不可欠です。

スタンダードチャータードは、従来の市場とトークン化された市場が共存し、最終的には合併する未来を構想しており、従来の市場を補完するオープンで許可された複数資産および複数通貨のデジタル資産インフラストラクチャが緊急に必要とされています。過去の閉ループ市場と比較して、所有権と効用はより幅広い市場参加者の間で共有され、包括性と安全性のバランスが保たれています。このようなインフラストラクチャは、効率とイノベーションを促進するだけでなく、成長とコラボレーションを妨げる投資の重複やサイロ化された断片的な開発など、業界が現在抱えている問題点にも対処します。

4. 貿易資産のトークン化を推進するものは何ですか?

トークン化は、過去 10 年間複雑とみなされてきた資産クラスに前例のない流動性、分割性、アクセスしやすさをもたらすため、現在のマクロ環境と銀行環境が導入の触媒として機能します。

4.1 中小企業: 貿易金融のギャップを埋める数兆ドル規模のチャンスを解き放つ

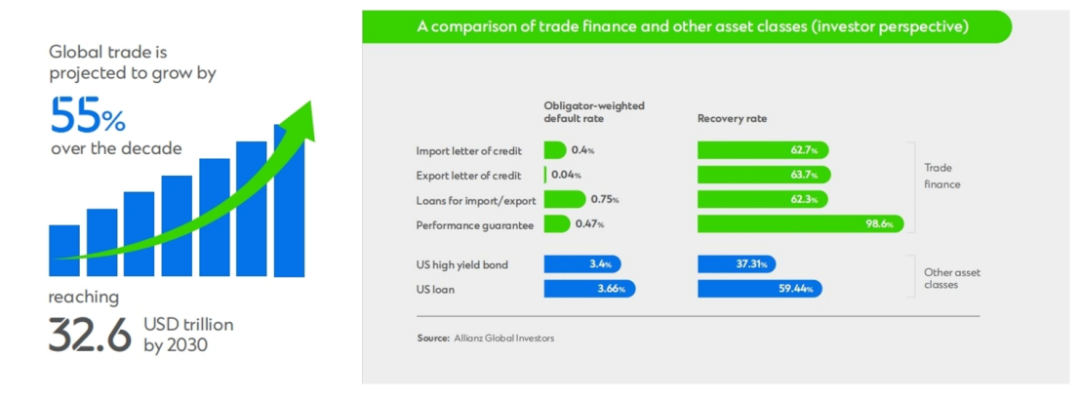

スタンダードチャータードは、世界貿易が今後10年間で55%増加し、2030年までに32兆6000億ドルに達すると予想している。デジタル化、世界貿易の拡大、市場競争の激化、在庫管理の強化などが、この拡大を推進する要因となっています。しかし、特に発展途上国の中小企業にとって、貿易金融の需要と供給の間には大きなギャップがあります。

貿易金融ギャップは2020年の1.7兆ドルから2023年には2.5兆ドルへと急激に増加しています。この増加は需要の 47% 増加を表します。これは、新型コロナウイルス感染症、経済的苦境、政治的不安定などの複数の要因により、銀行が貿易金融を承認することがより困難になっているため、この指標の発表以来、単期間として最大の増加となった。

さらに、国際金融公社 (IFC) は、正式な中小零細企業 (MSME) の 40% を占める開発途上国の 6,500 万企業が、満たされていない資金ニーズを抱えていると推定しています。中小企業と中小零細企業の窮状は広く認識されているが、重要なセグメントの 1 つが依然として注目されていない。それは「欠けている中間層」である。

「欠けている中間」または中規模企業(SME)は、投資家にとってアクセスが難しいグループです。中小企業は、投資適格大企業と小規模小売業および中小企業の間に位置し、特に中東、アジア、アフリカなどの急成長地域で活発に活動しています。これらは、投資家に大きな機会を提供する、未開発の巨大な市場を代表しています。

この投資機会は不況にも強いです。貿易は経済と密接に関係しているため、景気後退は銀行融資に影響を与えます。しかし、景気減速中でも中小企業は依然として多額の資金を必要としており、継続的な投資機会が創出されるため、大きな貿易格差は投資家にとって市場に参入する良い機会となります。

アジア開発銀行によると、2.5兆ドルの世界貿易金融ギャップが全貿易輸出の10%を占めていることも注目に値する。現在の貿易金融は今日の全輸出の80%をカバーしているため、残りの10%は、企業がそのような融資を求めていないか、あるいは入手できないため、未公開のさらなる貿易金融ギャップを表している可能性があります。これは、現在未公開の貿易金融ギャップが合計 5 兆ドルの潜在的な機会となる可能性があることを意味します。

4.2 投資家によってまだ開発されていない儲かる市場

貿易金融資産は魅力的ですが、投資が不足しています。これらは強力なリスク調整後のリターンを生み出し、いくつかの独特の特徴を持っています。

- リスクの分散を可能にします。トレーディング資産は満期が短く、自己実現性があり、低リスクの投資とみなされ、株式市場や債券市場との相関関係が比較的低いです。これにより、リスク調整後の強力なリターンを実現しながら、より安定した資産クラスとなります。

- 幅広い投資範囲。投資家の特定のリスク選好に合わせて利用できる幅広い取引資産があります。ガーナ、コートジボワール、バングラデシュ、サウジアラビアなど、アクセスしにくい新興市場やフロンティア市場と組み合わせることで、この資産クラスは幅広い投資家のニーズを満たすことができます。

- デフォルトリスクが低く、回収率が高い。それに加えて、貿易金融資産には素晴らしい実績があります。公的信用と比較して、貿易金融はデフォルト率が比較的低く、デフォルト時の回収率が高く、これは貿易資産が他の負債商品よりもリスク調整後のリターンが優れていることを強く示しています。

機関投資家は、資産に対する理解の欠如、価格設定の一貫性の欠如、透明性の欠如、運用の集中性などの理由から、この種の資産への投資が過少になっていますが、トークン化はこの問題の解決に役立ちます。

4.3 銀行は、フロンティア市場で資本を解放するためにトークン化を採用し、ブロックチェーンベースのデジタルオリジネーション流通モデルを活用するよう奨励されています

バーゼル IV は、銀行がリスク加重資産を計算する方法に大きな影響を与える包括的な一連の措置です。完全な導入は 2025 年まで期待されていませんが、銀行は流通ビジネス モデルを最新化することにより、バーゼル IV の下で成長戦略を策定する必要があります。

ブロックチェーンベースのオリジネーション分散を通じて、銀行はバランスシートから資産の認識を中止することができ、それによってリスクをカバーするための規制資本を削減し、効率的な資産オリジネーションを促進することができます。銀行は貿易金融商品を資本市場や新興デジタル資産市場に配布することでトークン化を活用できます。貿易金融資産に対するこの「デジタル・オリジネーション・ディストリビューション」戦略により、銀行は自己資本利益率を高め、資金源を拡大し、純金利収入を増やすことができる可能性がある。

世界の貿易金融市場は巨大であり、トークン化の準備が整っています。銀行間の貿易金融資産のほとんどはトークン化してデジタルトークンに変換できるため、利益を求める世界中の投資家が参加できるようになります。

4.4 本当のニーズが成長を促進する

EYパルテノンのレポートによると、トークン化投資の需要は急増し、バイサイド企業の69%が2023年の10%から2024年までにトークン化資産への投資を計画しているという。さらに、投資家は2024年までにポートフォリオの6%をトークン化資産に割り当て、2027年までに9%に増加する予定です。トークン化は一時的な傾向ではなく、投資家の好みの根本的な変化です。

ただし、市場の供給側はまだ初期段階にあり、2024 年初頭までに、現実世界の資産トークン化の総額 (ステーブルコインを除く) は約 50 億ドルになると予想されており、これには主に商品、民間信用、米国債が含まれます。これに対し、シンパルスは貿易金融ギャップを含めた規模が14兆ドルに達すると予想している。

現在の市場動向に基づいて、スタンダードチャータードは、現実世界の資産のトークン化に対する全体的な需要が2034年までに30.1兆米ドルに達し、そのうち貿易金融資産がトークン化資産のトップ3となり、トークン化資産全体の10%を占めると予想しています。今後 10 年間でトークン化市場全体の 16% にまで増加します。今後数年間で需要が供給を上回る可能性が高いため、現在の2兆5000億ドルの貿易金融ギャップの解決に役立つ可能性がある。

5. トークン化を採用する 4 つのメリット

資産のトークン化には、流動性、透明性、アクセスしやすさが向上し、金融環境を変革する可能性があります。すべての市場参加者にとって大きな期待を持っていますが、その可能性を最大限に発揮するには、すべての利害関係者の努力が必要です。

貿易金融は世界経済を刺激しますが、伝統的にそのような資産は主に銀行に売却されてきました。トークン化は、より幅広い投資家層への扉を開き、成長と効率性の新時代の到来をもたらします。

5.1 市場アクセスの改善

今日、機関投資家は急成長する新たな市場への参入に熱心です。新興市場は多様化の魅力的な選択肢となり得ます。しかし、必要な現地の専門知識や効果的な販売ネットワークが不足しているため、投資家は新興市場が提供する機会を最大限に活用することができません。

これはまさにトークン化の利点です。デジタルトークンを介して貿易金融資産を配布することにより、銀行は純金利収入を増加させ、資本構造を最適化することができ、同時に貿易金融に依存する投資家、企業、コミュニティはアクセスの向上を通じて利益を得ることができます。プロジェクト ガーディアンに関するスタンダードチャータード銀行とシンガポール金融管理局の初期の連携を詳しく見ると、トークン化の変革力が浮き彫りになります。このパイロットでは、オープンで相互運用可能なデジタル資産ネットワークが市場アクセスを解放し、多様なエコシステムの投資家がこのトークン化された経済に参加できるようにして、より包括的な成長への道を開く方法を実証します。

5.2 貿易の複雑さを簡素化する

世界の資本と商品の貿易の流れは複数の当事者間および国境を越える性質があるため、貿易金融はより複雑なシナリオとして見られることがよくあります。この資産クラスは標準化が低く、チケットのサイズ、タイミング、基礎となる商品が異なるため、大規模な投資が困難です。

トークン化は、この複雑さを解決できるプラットフォームを提供します。

トークン化は、投資を獲得するための新しい方法であるだけでなく、ディープファイナンスを可能にするものでもあります。通常、貿易金融は確立された一次サプライヤーのみが利用できますが、「ディープ」サプライヤーは貿易金融から除外されることがよくあります。解決策として、トークンに裏付けられたディープサプライチェーンファイナンスは複雑さを取り除くことができます。

トークン化は、貿易金融に切望されている透明性と効率性をもたらすだけでなく、中小企業がアンカーバイヤーの信用格付けに依存できるようにすることで、サプライチェーン全体の回復力と流動性も向上させることができます。

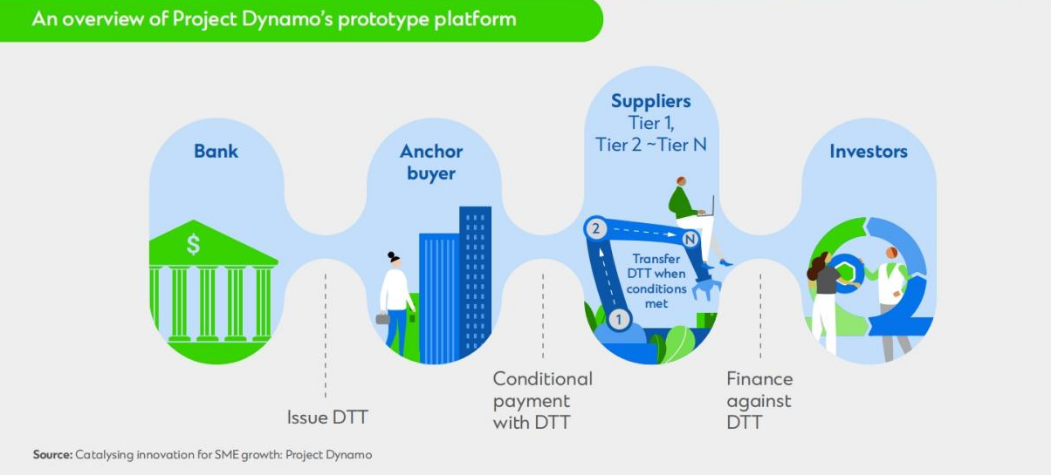

ケース B: プロジェクト Dynamo: デジタル貿易トークンを使用して貿易の複雑さを解決する

スタンダードチャータード銀行、国際決済銀行香港イノベーションセンター、香港金融管理局、テクノロジー企業のコラボレーションであるプロジェクト ダイナモは、貿易の複雑さに対処するためにデジタル貿易トークンを使用する代表的な例です。

共同作業の結果、大手バイヤーがサプライチェーン全体でサプライヤーにプログラム可能な支払いを行うためにトークンを使用するプロトタイプ プラットフォームが開発されました。スマート コントラクト テクノロジーは、特定のイベント (eBL や ESG をトリガーする条件など) に基づいてこれらのトークンを自動的に実行および償還するために使用され、それによって効率的かつ透明性のある取引プロセスが可能になります。一次購入者はトークンを使用して中小企業のサプライヤーに条件付きの支払いを行うこともでき、トークンは配達証明や電子船荷証券など、事前に設定された条件が満たされた場合にのみ現金と引き換えられます。

トークン所有者には、トークンを処理する複数の方法もあります。彼らはトークンを保有したり、売却して資金調達したり、ローンの担保として使用したりできます。トークン化による所有権の移転により、ディーププロバイダーは資金を効率的に管理する柔軟性が高まります。

特典は参加者個人に限定されません。 デジタルトランザクショントークンは「ステーブルコイン」として発行され、専用の銀行資金または銀行保証によって裏付けられています。ブロックチェーンインフラストラクチャが提供するプログラム可能性と移転可能性と相まって、機関投資家は中小企業やサプライチェーンファイナンス(以前は高リスクと考えられていた分野)への投資に対する自信を高めています。

プロジェクト ダイナモは始まりにすぎません。これは、より適応性が高く効率的な資金調達および支払い方法を提供することで、サプライヤー、特に中小企業が強力なサプライヤー金融にアクセスする際に直面する困難に対処するための青写真を示しています。最終的には、これまで従来の資金調達オプションを利用できなかった人々に、新たな資金調達の道が生まれます。

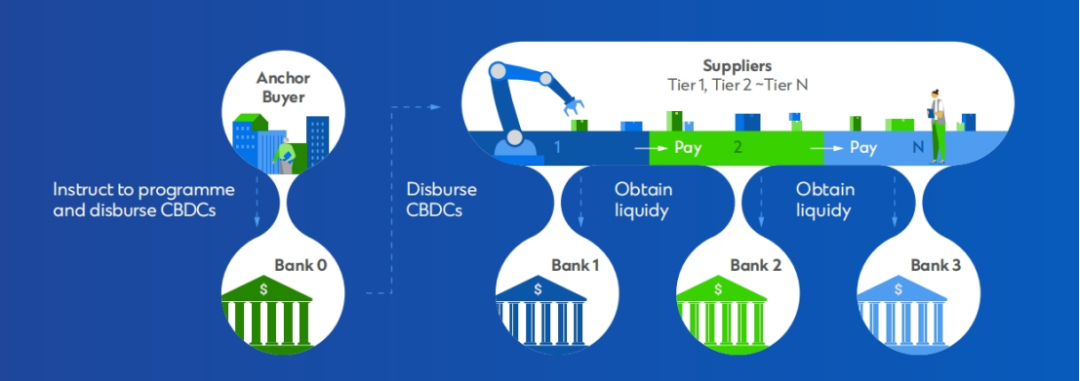

ケース C: CBDC のプログラマビリティを利用して貿易プロセス/資金調達を最適化する

トークン化は貿易エコシステムの複雑さを解決する刺激的な可能性をもたらしますが、中央銀行デジタル通貨 (CBDC) に基づくプログラマビリティは、別の革新的な要素ももたらします。中央銀行が発行する法定通貨のデジタル バージョンは、スマート コントラクトの自動実行機能を活用してプログラム可能な取引を可能にし、貿易とサプライ チェーンの資金調達のプロセスをさらに合理化できます。

シナリオを考えてみましょう。良好な信用履歴を持つ大企業 (主な購入者) がサプライヤーのネットワークを持っていますが、その多くはローンへのアクセスがほとんどない中小企業 (SME) です。プログラム可能なCBDCを使用すると、アンカーバイヤーは銀行に将来的に支払われるCBDCをプログラムし、それをサプライヤーに直接配布するように指示でき、サプライヤーはこれらのCBDCを使用して運転資本の効率を向上させたり、下位のサプライヤーの支払いに使用したりできます。

この合理化されたプロセスは、ディープ サプライ チェーン ファイナンスに多くの利点をもたらします。

- 柔軟性の向上: ディーププロバイダーは、法定通貨を借りるための担保としてデジタル通貨を活用し、新しい資金調達オプションを解放し、運用の柔軟性を高めることができます。

- よりスムーズな信用評価: 銀行は、支払いデータを通じて収集された顧客情報を活用して、中小企業の信用評価プロセスを合理化し、データ収集時に銀行が直面する運用コストとリスクを軽減できます。

- スケーラビリティと透明性: CBDC により、中小企業の事業のスケーラビリティが向上し、サプライチェーンのすべての関係者が ESG 管理と持続可能性について報告しやすくなります。

- 安定性と信頼性: より大規模に、CBDC はサプライチェーン全体の安定性と透明性を強化します。

上記のシナリオでは、スマート コントラクトは、支払いと融資プロセスの自動化に重要な役割を果たします。

事前定義された契約: スマート コントラクトを利用することで、CBDC をプログラムし、支払い情報と取引情報を組み合わせて新しい貿易金融ツールにすることができます。

目的に応じた支払い: 信用要件を満たしていないディープサプライヤーは、トークンを担保として使用して、発行目的に関連した資金調達を行うことができます。

目的限定融資: このタイプの CBDC は、大手バイヤーからサプライヤーに譲渡され、サプライヤーはすぐに有力サプライヤーへの支払い方法として使用できます。

義務の履行: スマート コントラクトの条件が満たされると、スマート コントラクトは自動的に実行され、CBDC の制限は自動的に解除されます。

5.3 デジタル証券化

従来の金融における貿易資産の金融商品への証券化は効果的ではありますが、運転資本ローンや輸出入金融資産など、限られた資産のサブセットにのみ適用されます。トークン化により、この投資可能な資産セットが大幅に拡大します。

取引資産の期間が短いため、プロセス全体が運用効率が悪く、原資産を追跡し、パフォーマンスを評価し、資金調達と支払いを決定するには、取引資産クラスには包括的な管理ソリューションが必要です。

これらはすべて、トークン化とスマート コントラクトのプログラム可能性、その背後にある複雑さと多様性を処理する AI 自動化によって解決できます。プロセスを自動化することで、データ管理を合理化および自動化できます。各トークンは売掛金に関連付けられているため、追跡可能です。これにより、ステータスの監視が容易になり、手動によるエラーが最小限に抑えられ、関係者全員の透明性が向上し、売掛金と融資額の評価がサポートされます。

また、プログラマビリティにより、トランザクション中の所有権の移転が簡素化され、トランザクションの効率が向上します。

トークン化には売掛金の標準化された表現が含まれるため、管轄区域をまたがる売掛金管理をより簡単にする共通言語が作成されます。

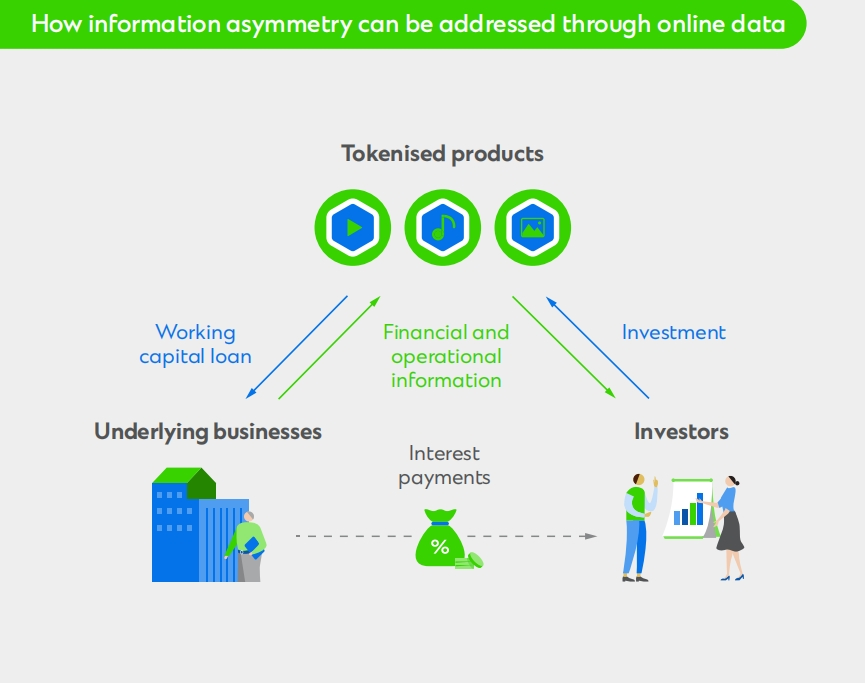

5.4 情報の非対称性を軽減する

ブロックチェーンを使用して原資産を追跡することは、発行者と投資家の間の情報の非対称性を軽減し、それによって投資家の信頼を高めることができます。

トークン化された資産の上場フレームワークの開発は、導入を促進し、投資家の信頼を高めるための重要なステップであり、募集書類の一般公開により、投資家はデューデリジェンスに必要な関連情報を入手しやすくなります。トークンを上場することにより、発行者の透明性が確保され、多くの機関投資家にとって重要な規制上の開示要件が確実に満たされるようになります。

今日の投資家はより洗練されており、より高い透明性と管理を求めています。間もなく、トークン化された製品が情報の非対称性を軽減する新しい方法となるでしょう。トークンには、基礎となる資産を表すだけでなく、前述の資産からの運用データや戦略データへのオンライン アクセスの提供など、他の機能も含めることができます。たとえば、運転資金ローンのトークン化では、投資家は利益率や販売パイプラインのリード数など、基礎となるビジネスの運営パラメーターにアクセスできます。このモデルには、投資収益率を向上させ、透明性を新たなレベルに引き上げる可能性があります。

6. トークン化市場に参加するにはどうすればよいですか?

資産のトークン化には、流動性、透明性、アクセスしやすさが向上し、金融の状況が変わる可能性があります。すべての市場参加者に希望をもたらしますが、その可能性を最大限に発揮するには、すべての利害関係者の協力した努力が必要です。

6.1 採用

新しい資産クラスへのアクセスや収益の向上を目指す機関投資家にとって、トークン化は、顧客固有のリスクと報酬のプロファイルや流動性の好みを満たす、より具体的で差別化されたソリューションを提供できます。

ファミリー オフィスや富裕層 (HNWI) は、分散型で透明性の高い製品構造を通じて富を増やすためのより効率的な方法から恩恵を受けることができ、以前は得られなかった機会が開かれます。

この投資機会をつかむには、投資家は強固な基盤から始める必要があります。これは新興の進化する分野であるため、新たなリスクを理解することが重要であるため、専門知識を構築するための教育から始めてください。

たとえば、パイロットプログラムに参加することで、投資家や資産運用会社はトークン化された資産配分を実験し、自信を築くことができます。

7.2 協力

業界は資産のトークン化を全面的に受け入れる転換点にあります。トークン化のメリットを実現するには、市場全体の協力が不可欠です。流通上の課題を克服し、資本効率の向上を達成するには、協力的な取り組みが必要です。銀行や金融機関は、トークン化された業界ユーティリティの開発など、協力的なビジネス モデルを通じてリーチを拡大できます。同様に、保険会社などの仲介業者も代替流通チャネルとして機能し、市場へのアクセスを拡大できます。トークン化が資本効率と業務効率に変革的な影響を与えることを認識し、業界は団結して共有インフラストラクチャの力を活用する必要があります。

金融機関に加えて、テクノロジープロバイダーやその他の関係者を含むより広範なエコシステムが協力して、支援的な環境を構築する必要があります。標準化されたプロセスとプロトコルを活用して、相互運用性、法令順守、効率的なプラットフォーム運用を実現することが重要です。

トークン化の取り組みは現在、初期段階にあり、細分化された状態にあり、これらの重要な問題に対処するには、従来の金融(TradFi)の堅牢性とDeFiの革新性と機敏性を組み合わせた業界全体の協力が緊急に必要とされています。この戦略は、技術の進歩と規制の一貫性および市場の安定性のバランスをとりながら、より安定した統合された成熟したデジタル資産エコシステムへの道を切り開きます。

7.3 プロモーション

最後に、市場参加者だけでなく、政府や規制当局もデジタル資産業界の責任ある成長を促進する上で重要な役割を果たしています。世界貿易を促進し、雇用創出などのコミュニティを支援する政策を策定することで、リスクを軽減しながら業界を成長させることができます。

明確でバランスのとれた規制枠組みは、暗号通貨分野で生じる落とし穴を防ぎながらイノベーションを促進することができます。

銀行やその他の金融機関との官民パートナーシップも重要です。これらのコラボレーションは、責任ある持続可能な成長を促進することにより、業界の発展を加速することができます。

この協力を通じて、規制当局はデジタル資産業界の成長が経済に利益をもたらし、世界的な金融統合を改善し、雇用を創出し、市場の健全性と投資家保護を確保することができます。

レポートリンク:

現実世界の資産トークン化: スタンダードチャータードとシンパルスによる世界貿易の変革者

https://www.hkdca.com/wp-content/uploads/2024/07/rwa-tokenization-game-changer-global-trade-synpulse.pdf